ESG表现对战略性新兴产业企业融资效率的影响

2023-11-10张晨李理李博欣

张晨 李理 李博欣

【摘要】我国战略性新兴产业企业融资效率普遍偏低, 而ESG理念的兴起为战略性新兴产业企业赋能提供了新的机遇。选取我国2011~2021年1437家战略性新兴产业企业为样本, 采用系统GMM方法, 对ESG表现与企业融资效率的关系进行理论探索与实证研究, 并探讨产权性质和外部环境对ESG表现与企业融资效率之间关系的调节作用。研究发现: ESG表现对战略性新兴产业企业融资效率有積极影响, 该积极影响主要由公司治理(G)所驱动且具有滞后性; 随着时间的推移, ESG表现会对创新产出产生积极作用, 进而提升战略性新兴产业企业融资效率; 从长远来看, ESG表现通过提高创新产出促进战略性新兴产业企业融资效率提升的作用在国有企业中更明显, 而产品市场竞争并未充分发挥其外部治理效应, 在经济政策不确定性上升时, ESG表现通过创新产出提升战略性新兴产业企业融资效率的作用会被弱化。本文拓展了ESG表现与企业融资效率之间作用机理的研究, 为提升战略性新兴产业企业融资效率并以此推动产业转型升级和经济高质量发展提供政策启示。

【关键词】ESG表现;融资效率;创新产出;产品市场竞争;经济政策不确定性

【中图分类号】 F275;F832.4 【文献标识码】A 【文章编号】1004-0994(2023)22-0022-11

一、 引言

党的二十大报告指出: “推动战略性新兴产业融资集群发展, 构建新一代信息技术、 人工智能、 生物技术、 新能源、 新材料、 高端装备、 绿色环保等一批新的增长引擎。”国家信息中心数据显示, 2021年我国战略性新兴产业增加值占GDP的比重为13.4%, 比2014年提高了5.8%, 表明我国战略性新兴产业发展不断壮大①。但我国大部分战略性新兴产业企业融资效率仍偏低(Zeng等,2023), 如何提升战略性新兴产业企业融资效率是亟待解决的问题。随着投资者、 债权人及其他利益相关者对ESG信息的需求与日俱增, 提高ESG表现已成为战略性新兴产业获得长期稳定发展不可或缺的途径(孙丽艳等,2017; 黄世忠,2021)。因此, 研究ESG表现如何影响战略性新兴产业企业融资效率不仅有助于提升战略性新兴产业资本配置效率, 促进产业结构转型升级与经济高质量发展, 还可以推动战略性新兴产业企业履行ESG责任, 助力“双碳”目标顺利实现。

关于战略性新兴产业企业融资效率的影响因素研究, 既包括金融环境、 政府等外部因素, 也包括企业规模、 偿债能力、 企业治理以及绿色创新等内部因素。具体来说: 在外部影响因素方面, 金融发展程度越高, 战略性新兴产业企业越能通过多元化融资渠道筹集资金, 融资效率也越高(王琼和耿成轩,2017); 政府通过制定规划和政策指导战略性新兴产业发展, 为其提供资金支持, 但政府干预与战略性新兴产业企业融资效率呈非对称倒U 型曲线关系(王琼和耿成轩,2017)。在内部影响因素方面, 规模较大的战略性新兴产业企业更容易吸引高素质人才, 使得其劳动生产率提升, 进而提升融资效率(曾刚和耿成轩,2019; 黄亚茜,2019); 而资产负债率过高会使战略性新兴产业企业面临较大的财务风险, 抑制其融资效率的提升(曾刚和耿成轩,2018;曾刚和耿成轩,2019; 黄亚茜,2019); 高管薪酬不足会加剧股东与管理层之间的利益冲突, 股权集中度过高不利于建立有效的约束和监督管理机制, 从而会降低战略性新兴产业企业融资效率(黄亚茜,2019); 节能环保企业通过绿色创新生产出满足消费者需求的绿色环保产品, 使得销售收入增加, 进而提升融资效率(Zeng等,2023)。

现有关于ESG表现与企业融资效率之间关系的研究可从直接效应和间接效应两个方面来阐述。直接效应研究发现, 良好的ESG表现能显著提升企业融资效率(刘旺,2020;谭烨,2022;白莉雪,2022)。间接效应研究中仅将利益相关者关注度作为中介变量, 发现ESG表现通过影响利益相关者关注度进而影响企业融资效率(谭烨,2022); 进一步区分企业产权性质、 企业信息透明度及是否属于重污染行业等内部特征进行异质性分析, 发现在非国有企业、 信息透明度较低的企业、 重污染行业企业中ESG表现促进企业融资效率提升的作用更大; 考察地区市场化进程等外部环境因素的调节作用后发现, 对于处于市场化进程较高地区的企业来说, 其ESG表现对融资效率的提升作用更大(谭烨,2022;白莉雪,2022)。

以往研究探讨了ESG表现影响企业融资效率的中介机制并进行了一系列异质性分析, 但仍存在如下不足: 第一, 仅从利益相关者关注视角分析ESG表现对企业融资效率的外部监督机制, 未能挖掘ESG表现影响企业融资效率的内部驱动机制, 而内部驱动因素才是影响企业融资效率的根本动因。第二, 仅考察了产权性质、 信息透明度、 行业类型、 市场化水平等内外部因素对ESG表现与企业融资效率关系的直接调节作用, 尚未考虑内外部因素对ESG表现与企业融资效率影响机制的间接作用, 不利于深入理解和挖掘ESG表现对企业融资效率的作用机制。第三, 没有区分ESG表现各维度对企业融资效率的差异性影响, 不利于识别环境、 社会及公司治理中影响企业融资效率的主要因素。

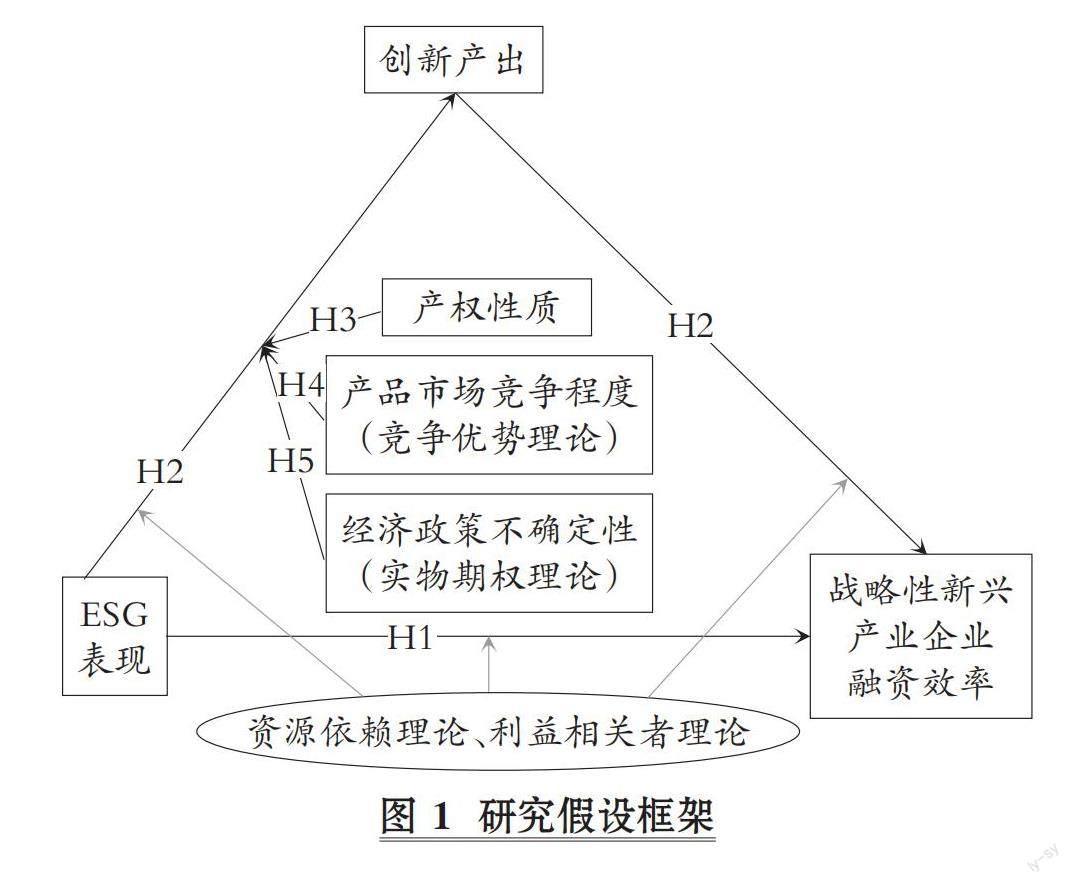

针对上述问题, 本文基于利益相关者理论及资源依赖理论探究ESG表现对战略性新兴产业企业融资效率的影响机制, 可能的创新点如下: 第一, 考虑到创新是战略性新兴产业企业的核心驱动力, 从企业创新视角挖掘ESG表现对战略性新兴产业企业融资效率的内部驱动机制; 第二, 进一步探索企业产权性质、 产品市场竞争程度及经济政策不确定性等内外部因素对“ESG表现—创新产出—战略性新兴产业企业融资效率”作用路径的影响, 较为全面地深化内外部因素对ESG表现与战略性新兴产业企业融资效率之间影响机制的理解; 第三, 尝试打开ESG表现各维度对战略性新兴产业企业融资效率的作用“黑箱”, 探索环境(E)、 社会(S)、 公司治理(G)单项指标对战略性新兴产业企业融资效率的作用方向和影响强弱。

二、 理论分析与假设提出

(一)ESG表现对战略性新兴产业企业融资效率的直接影响

战略性新兴产业企业融资效率是指企业以最低成本和风险筹集资金并运用资金为企业带来最大收益的能力。利益相关者理论认为, 企业发展需要各利益相关者的支持与参与, 企业应追求经济利益与社会利益整体最大化。良好的ESG表现有助于企业赢得各利益相关者的信赖和支持, 使企业与各利益相关者保持长期合作关系, 降低融资成本(邱牧远和殷红,2019), 提高资金利用效率, 进而提升战略性新兴产业企业融资效率, 实现可持续发展(Jones,1995)。

具体而言, 在政府方面, ESG表现良好的战略性新兴产业企业因符合绿色发展理念下的绿色产业等政策要求, 更可能获得财政补贴、 税收优惠、 信贷支持等(王薇,2020), 而政府支持会向资本市场传递利好信号, 吸引更多投资, 使企业有更多资源投入生产经营的关键环节, 提高生产效率(唐凯桃等,2023), 提升企业融资效率。在投资者方面, ESG表现会影响企业可持续发展。投资者会同时考虑企业经济绩效与ESG表现, 具有ESG偏好的投资者更是会在降低预期回报的情况下给予ESG表现良好的企业更多资金( Cornell,2021), 提高战略性新兴产业企业融资效率。在消费者方面, 良好的ESG表现会增强消费者购买商品和服务的意愿(李海芹和张子刚,2010), 且消费者愿意为对环境和社会友好的产品支付溢价(Lepineux,2005), 从而提高企业盈利能力, 提升战略性新兴产业企业融资效率。在供应商方面, 良好的ESG表现能提高产品市场竞争优势、 加强外部监督、 提高企业声誉和抗风险能力, 促使企业获得更多商业信用支持(李增福和冯柳华,2022), 进而提升战略性新兴产业企业融资效率。在员工方面, 良好的ESG表现会提高员工忠诚度和工作效率, 提升企业劳动生产率(陈维涛等,2018), 进而提升战略性新兴产业企业融资效率。基于此, 本文提出如下假设:

H1: 良好的ESG表现会提升战略性新兴产业企业融资效率。

(二)创新产出在ESG表现与战略性新兴产业企业融资效率之间的中介效应

战略性新兴产业以创新为新动能, 具有资金需求大、 风险高、 不确定性高等特点。基于资源依赖理论和利益相关者理论, 企业为了维持生存和发展, 需要从外部获取各类资源, 而良好的ESG表现意味着企业能兼顾经济价值和社会价值, 较好地平衡各利益相关方的利益, 实现对企业关系网络和发展资源的重新整合, 有助于提高创新水平(Donaldson和Preston, 1995), 从而降低企业债务融资成本(刘天保,2018), 提升企业生产效率(Waddock和Graves,1997), 提高战略性新兴产业企业融资效率。

从创新资金方面来看, 良好的ESG表现能缓解企业融资约束, 为创新活动提供资金支持, 提高创新产出, 提升战略性新兴产业企业融资效率。企业创新的主要阻碍因素之一是创新资金不足。由于创新投资具有风险高、 回收周期长、 沉没成本高等特点, 企业与资金供给者在创新项目方面存在信息不对称问题, 这会削弱金融机构的借贷意愿。而良好的ESG表现不仅通过提高企业信息透明度缓解融资约束, 而且通过为企业积累社会资本和建立商业合作网络来获取资金支持, 促进企业创新(Zhang和Lucey,2022;方先明和胡丁,2023), 提高资金利用效率, 进而提升战略性新兴产业企业融资效率。

从创新人员方面来看, 良好的ESG表现能够吸引高素质人才, 缓解企业与员工之间的利益冲突, 提高员工创新的积极性, 促进创新产出, 提高战略性新兴产业企业融资效率。首先, 良好的ESG表现不仅会吸引高素质的新员工以增强企业竞争优势(Greening和Turban,2000), 还会提升现有员工对企业的忠诚度以增加员工创新积极性(Tsang等,2021)。其次, ESG表现良好的企业通常会借助各种员工持股计划或者其他激励手段, 使员工能够分享创新带来的超额收益, 推动员工与企业的利益趋同。最后, 良好的ESG表现有助于企业向外部利益相关方传递积极信号, 提高外部利益相关方对企业的风险容忍度, 为企业创造寬松的创新环境, 有利于满足员工自我价值实现的需求, 激励员工突破现有思维框架并取得突破性成果(方先明和胡丁,2023), 促进企业创新产出, 提高资源利用效率, 进而提升战略性新兴产业企业融资效率。基于此, 本文提出如下假设:

H2: 良好的ESG表现会通过促进创新产出提高战略性新兴产业企业融资效率。

(三)产权性质、 产品市场竞争程度及经济政策不确定性对ESG表现与战略性新兴产业企业融资效率之间中介机制的调节作用

1. 产权性质的调节作用。国有企业更易获得政策及资金支持以用于提高创新水平, 且受制度因素的影响, 国有企业更倾向于进行创新活动, 这会强化ESG表现通过促进创新产出提高战略性新兴产业企业融资效率的作用。战略性新兴产业的发展依赖于政府政策、 资金等的扶持, 不同产权性质的战略性新兴产业企业获得的政府支持及追求的目标不同(桂黄宝和李航,2019)。第一, 与非国有企业相比, 政府与银行均可为国有企业提供隐形担保, 在长期信贷关系下, 银行对国有企业的信息搜寻成本更低, 使得国有企业更易以较低的成本获得更高的信贷额度, 且国有企业在获得政策支持方面具有独特优势(杨筝等,2017), 从而保障其创新得到资金支持。第二, 国有企业普遍受到严格的政府管控, 具有资本性与公共性双重属性, 其首要目标是推动整个社会发展, 需要将大量资金投入到研发创新这类风险大但收益高的活动中(万良勇等,2020)。基于此, 本文提出如下假设:

H3: 相较于非国有企业, ESG表现通过促进创新产出提高战略性新兴产业企业融资效率的作用在国有企业中更显著。

2. 产品市场竞争程度的调节作用。当产品市场竞争激烈时, 企业的创新动机更强, 这会强化ESG表现通过促进创新产出提高战略性新兴产业企业融资效率的作用。政府在推进战略性新兴产业发展的过程中固然扮演着重要的角色, 但发挥市场竞争的外部治理作用也是维持产业持续发展的重要手段(刘海颖,2019)。首先, 竞争优势理论认为, 竞争激烈的行业准入门槛较低, 潜在进入者或竞争对手对企业的威胁更大, 从而会降低企业利润空间, 增加流动性风险, 提高破产概率。而管理者的职位安全与企业业绩相关, 为保住现有职位, 管理层希望通过创新来树立企业核心竞争优势(高粼彤等,2022)。其次, 当产品市场竞争激烈时, 市场上存在较严重的产品同质化问题, 不同企业在成本、 利润等业绩指标方面差异不大, 企业所有者和外部投资者可通过多维度对比同行业其他企业所披露的信息来评估管理层, 约束管理层的利益侵占行为(高粼彤等,2022), 从而迫使管理层将更多资源用于创新活动, 提高经济效益。基于此, 本文提出如下假设:

H4: 当产品市场竞争程度较高时, ESG表现通过促进创新产出提高战略性新兴产业企业融资效率的作用更强。

3. 经济政策不确定性的调节作用。当经济政策不确定性上升时, 企业当期增加创新投资的机会成本更高, 这会弱化ESG表现通过促进创新产出提高战略性新兴产业企业融资效率的作用。经济政策不确定是指经济主体无法确切预知政府是否、 何时以及如何改变现行经济政策(Gulen 和Ion,2016)。我国作为发展中国家, 市场机制尚不健全, 仅依靠市场机制无法为战略性新兴产业企业提供良好的发展环境, 需要制定政策对其进行扶持, 因此经济政策不确定性对战略性新兴产业企业的影响也更大(朴英爱等,2023)。实物期权理论认为, 由于企业投资具有不可逆性和择时性特点, 企业选择当前投资就意味着放弃等待未来更好投资机会的权利, 这种继续等待的权利具有实物期权价值, 而经济政策不确定性提升会提高企业继续等待的价值, 增加企业当期投资的机会成本, 导致企业减少当前投资(Gulen 和Ion,2016)。因此, 相比一般企业, 战略性新兴产业企业在经济政策不确定性上升时更容易暂缓当期研发投入, 使得创新水平降低(郝威亚等,2017)。基于此, 本文提出如下假设:

H5: 当经济政策不确定性上升时, ESG表现通过促进创新产出提高战略性新兴产业企业融资效率的作用更弱。

综上, 本文的研究假设框架见图1。

三、 样本选择与研究设计

(一)样本选择与数据来源

本文选取中证指数和上海证券交易所2022年公布的中国战略性新兴产业综合指数的成分股作为研究样本, 包括新一代信息技术、 人工智能、 生物技术、 新能源、 新材料、 高端装备制造业以及节能环保产业七大领域的战略性新兴产业企业, 这些企业具有典型代表性。研究期间为2011~2021年。ESG表现及财务数据来源于同花顺iFinD、 CNRDS和CSMAR数据库, 在剔除ST、 ?ST 股票的样本及数据缺失严重的企业后得到1437家企业10292个观测值, 为避免个别公司某些年份极值的影响, 对连续变量数据进行1% 和99%水平的Winsorized 缩尾处理。为减少多重共线性对结果的影响, 本文对交互项所涉及的变量做均值中心化处理。

(二)变量定义

1. 被解释变量: 战略性新兴产业企业融资效率。测度企业融资效率的常用方法是数据包络分析法(Data Envelopment Analysis,DEA), 但传统的数据包络模型会忽略松弛变量信息且无法测算超效率, 而非径向超效率模型弥补了传统模型的不足, 因此本文采取非径向超效率模型测算战略性新兴产业企业融资效率。产出指标多从盈利能力、 营运能力、 成长能力几个方面进行选取, 投入指标在选取时应综合考虑不同的融资渠道(王琼和耿成轩,2017; 曾刚和耿成轩,2019)。考虑到不同战略性新兴产业企业在融资模式、 结构及成本方面存在差异, 本文从融资结构、 融资规模、 融资成本三个方面选取投入指标, 从盈利能力、 成长能力、 营运能力三个方面选取产出指标, 得到战略性新兴产业企业融资效率评价指标体系, 如表1所示。

数据包络分析效率指标要求输入输出变量值非负, 而本文使用的数据部分出现负值, 因此对输入输出指标采取以下函数进行变换:

2. 解释变量: ESG表现。目前主要使用第三方评级机构数据测度ESG表现, 但当前全球ESG评级机构数量众多, 评级结果差异较大(王凯和张志伟,2022)。考虑到本文研究对象是我国A股战略性新兴产业企业, 其绝大多数为中小企业, 国外ESG评级机构如彭博、 富时罗素等只涵盖我国部分综合实力强劲的企业, 而华证ESG评级面向全部A股上市企业, 其他国内ESG评级机构只对特定A股上市企业评级, 且可追溯年份均短于本文样本期间, 如商道融绿只提供 2015 ~ 2019 年沪深300 及 2018 ~ 2019 年中证 500的 ESG评级, 因此本文选择华证ESG评级测度企业ESG表现。华证ESG评级中, 环境(E)维度包括环境管理体系、 绿色经营目标、 绿色产品等, 社会(S)维度包括制度体系、 健康与安全及社會贡献等, 公司治理(G)维度包括制度建设、 治理结构及经营活动等。

3. 中介变量: 创新产出。企业创新产出包括发明专利、 实用新型及外观设计专利, 一般将这三种类型的专利申请或授权数按照其对企业贡献的比重计算加权总数来测度企业创新产出。考虑到从专利申请到获得批准一般需要1 ~ 2年时间, 尤其是战略性新兴产业中的生物医药行业, 其专利获批可能用时更久, 专利申请数量更能反映当期创新产出(章元等,2018)。因此, 本文根据发明专利、 实用新型及外观设计专利申请数对企业贡献的比重不同, 分别对其赋予0.5、 0.3 和0.2的权重, 采用加权平均值衡量创新产出(白俊红和卞元超,2016)。

4. 调节变量。

(1)产权性质。本文对国有企业赋值为1, 非国有企业赋值为0, 以此衡量产权性质。

(2)产品市场竞争程度。现有测度产品市场竞争程度较为常用的指标是行业企业数、 行业内前四大企业所占市场份额以及赫芬达尔指数。前两者均从单一视角考虑产品市场竞争程度的影响因素, 无法准确反映产品市场竞争程度, 而赫芬达尔指数等于行业内各个企业市场份额占比的平方累加值, 能够全面考虑市场份额和行业企业数对产品市场竞争程度的影响。因此, 本文选择赫芬达尔指数测度产品市场竞争程度, 该值越小, 表明一个行业内相同规模的企业越多, 产品市场竞争越激烈。为便于解释, 本文中产品市场竞争程度为取倒数后的赫芬达尔指数, 记为HHI。

(3)经济政策不确定性。经济政策不确定性主要用新闻报纸中暗含经济不确定性的文章频率来测度, 其中最常用的主要是Baker等(2016)和Davis等(2019) 分别基于中国香港地区的《南华早报》和中国内地的《人民日报》《光明日报》, 利用文本分析方法构建的月度中国经济政策不确定性指数。但前者使用的《南华早报》倾向于呈现与中国香港经济和国际经济有关的报道, 借助该报纸测度我国经济政策不确定性存在片面性(宋科等,2022)。因此, 本文使用Davis等(2019)编制的指数衡量我国经济政策不确定性, 且对其编制的月度中国经济政策不确定性指数按年度取中位数作为年度经济政策不确定性指标, 为剔除长期趋势, 将年度经济政策不确定性指标进行HP滤波, 如果所得周期值大于0, 则认为企业处于经济政策不确定性上升期, 经济政策不确定性(EPU)取值为1, 否则取值为0。

5. 控制变量。为避免遗漏关键变量的影响, 本文在基准模型中加入一系列可能影响战略性新兴产业企业融资效率的控制变量, 具体包括企业年龄(Age)、 总资产收益率(ROA)、 流动比率(LR)及经营活动现金流(CFO)等企业内部特征因素, 以及企业所在地区经济水平(Gdp_p)等外部环境因素, 同时进一步控制企业所处的行业(Ind)和年份(Year)。

本文变量定义如表2所示。

(三)模型设定

企业融资效率变化通常具有惯性, 动态模型中因变量的滞后项只需滞后两期, 就能满足信息完整性(Wintoki等,2012)。因此为了验证H1, 本文构建滞后期为两期的动态模型, 如式(1)所示:

FEi,t= α0+ α1ESGi,t+ α2FEi,t-1+α3FEi,t-2+ αn∑Controls+∑Year +∑Ind+εi,t (1)

为了验证H2, 借鉴温忠麟和叶宝娟(2014)的研究, 构建以下模型检验创新产出在ESG表现与战略性新兴产业企业融资效率之间发挥的中介效应, 如式(2)和式(3)所示:

Patentsi,t=β0+β1ESGi,t+β2FEi,t-1+β3FEi,t-2+ βn∑Controls+∑Year +∑Ind+εi,t (2)

FEi,t= γ0+γ1ESGi,t+γ2Patentsi,t+γ3FEi,t-1+γ4FEi,t-2+γn∑Controls+∑Year +∑Ind+εi,t (3)

其中, Controls为控制变量, α、 β和γ为回归系数, ε为误差项。

首先, 验证模型(1)中的系数α1、 模型(2)中的系数β1和模型(3)中的系数γ2, 如果三个系数均显著, 则说明创新产出发挥的中介效应显著; 接着, 验证模型(3)中的系数γ1, 如果显著, 则表示ESG表现对战略性新兴产业企业融资效率的直接效应也显著, 否则只有中介效应成立; 最后, 比较γ1和β1γ2的符号, 如果两者同号, 则认为创新产出起到了部分中介作用, 如果两者异号, 则认为创新产出发挥的是遮掩效应。

为了验证H3 ~ H5, 本文参考温忠麟和叶宝娟(2014)提出的有调节的中介效应模型方法(调节前半路径), 构建以下模型验证产权性质、 产品市场竞争程度、 经济政策不确定性对ESG表现与战略性新兴产业企业融资效率之间中介机制的调节作用, 如式(4)~(6)所示:

FEi,t=a0+a1ESGi,t+a2Mi,t+a3ESGi,t×Mi,t+a4FEi,t-1+a5FEi,t-2+an∑Controls+∑Year +∑Ind +εi,t (4)

Patentsi,t= b0+ b1ESGi,t+b2Mi,t+b3ESGi,t×Mi,t+ b4 Patentsi,t-1+b5Patentsi,t-2+ bn∑Controls+∑Year +∑Ind +εi,t (5)

FEi,t=c0+c1ESGi,t+c2Mi,t+c3ESGi,t×Mi,t+c4Patentsi,t+c5FEi,t-1+c6 FEi,t-2+cn∑Controls+∑Year +∑Ind +εi,t (6)

其中, Mi,t代表调节变量, 包括产权性质(SOEi,t)、 产品市场竞争程度(HHIi, t)和经济政策不确定性(EPUi,t), ESGi,t×Mi,t代表企业ESG表现与调节变量的交乘项, a、 b和c为回归系数。

第一步, 验证模型(4)中的系数a3是否显著, 检验在未考虑创新产出时, ESG表现对战略性新兴产业企业融资效率的直接效应是否受到调节变量的影响; 第二步, 验证模型(5)中的系数b3和模型(6)的系数c4是否显著, 若显著, 则证明有调节的中介效应(调节前半路径)成立。

四、 实证结果

(一)描述性统计与相关性分析

表3中戰略性新兴产业企业融资效率(FE)的均值为0.366, 极差为0.984, 表明战略性新兴产业企业融资效率整体偏低, 且不同企业之间存在较大差距。ESG表现的均值为73.379, 最大值为83.900, 最小值为57.820, 而华证ESG的评分范围为0 ~ 100, 可见战略性新兴产业企业整体ESG表现良好, 但不同企业之间差距较大。产权性质(SOE)的均值为0.308, 说明有30.8%的战略性新兴产业企业是国有企业。产品市场竞争程度(HHI)的均值为18.607, 极差为42.846, 说明战略性新兴产业整体竞争较为激烈, 且各行业竞争程度差异较大。经济政策不确定性(EPU)的均值为0.347, 表明34.7%的样本企业处于经济政策不确定性上升期。

在求解除控制变量之外连续变量的Pearson相关系数后, 发现所有变量之间的系数远低于0.5, 可认为各主要变量之间不存在多重共线性的问题。限于篇幅, 未展示相关系数矩阵。

(二)ESG表现及其各维度对战略性新兴产业企业融资效率的影响

为检验H1, 在模型(1)中将当期的ESG表现作为自变量进行回归。模型(1)为存在因变量滞后项的动态模型, 因此使用系统GMM方法, 且考虑到影响融资效率的因素的内生性问题, 在模型中将这些因素的滞后值作为工具变量, 回归结果如表4列(1)所示。ESGt 的系数为-0.320, 且在5%的水平上显著, 表明当期ESG表现会降低战略性新兴产业企业融资效率, 不支持H1。可能的原因是: 基于成本收益理论, 企业为了获得后期收益需要先增加环境、 社会责任等投入, 这会增加企业成本, 挤占企业资源, 影响企业竞争力(Friedman, 1970), 尤其是对于大多属于中小企业的战略性新兴产业企业而言, 这种资源挤占效应更明显(中国工程科技发展战略研究院,2018)。

为进一步探讨ESG表现对战略性新兴产业企业融资效率是否存在跨期正向作用, 在模型(1)中将滞后一期的ESG表现、 滞后两期的ESG表现分别作为自变量进行回归, 结果如表4中列(2)和列(3)所示。列(2)中ESGt-1的系数为-0.168, 且在5%的水平上显著, 即滞后一期的ESG表现会降低当期战略性新兴产业企业融资效率。列(3)中ESGt-2的系数为0.187, 且在5%的水平上显著, 即滞后两期的ESG表现会提升战略性新兴产业企业融资效率, 说明随着良好的ESG表现信息逐渐被各利益相关方接受, ESG表现产生的资源聚集正向效应会超过资源挤占负向效应(张兆国等,2013)。

为进一步探讨ESG表现各维度对战略性新兴产业企业融资效率的差异性影响, 在模型(1)中同时纳入ESG表现各维度 , 并将环境(E)、 社会(S)及公司治理(G)的当期、 滞后一期和滞后两期值作为自变量进行回归。表4列(4)中Et的系数为-0.069, 且在5%的水平上显著, 列(5)中Et-1的系数为-0.070, 且在1%的水平上显著, 列(6)中Et-2的系数为-0.088, 且在1%的水平上显著, 表明减少碳排放量及废物处理等环境保护措施会降低战略性新兴产业企业融资效率; 列(4)中St的系数为-0.131, 列(5)中St-1的系数为-0.073, 且均在1%的水平上显著, 列(6)中St-2的系数为-0.003, 但并不显著, 表明社区服务及慈善捐赠等社会责任履行会降低战略性新兴产业企业融资效率, 且随着时间的推移, 这一作用有减弱的趋势; 列(4)中Gt的系数为-0.022, 列(5)中Gt-1的系数为0.017, 但均并不显著, 列(6)中Gt-2的系数为0.060, 且在5%的水平上显著, 表明随着时间的推移, 董事会或管理层多样性等公司治理机制会逐渐提升战略性新兴产业企业融资效率。由于仅滞后两期的公司治理(G)对战略性新兴产业企业融资效率的影响显著为正, 表明ESG表现提升战略性新兴产业企业融资效率的作用主要由公司治理所驱动。良好的公司治理能降低债务融资成本及减少管理层自利行为(白重恩等,2005), 提高资金配置效率, 从而提高战略性新兴产业企业融资效率, 但当期公司治理信息从开始传递到被各利益相关方接受需要时间, 故无法在当期产生显著的积极影响。

(三)创新产出在ESG表现与战略性新兴产业企业融资效率之间的中介效应检验

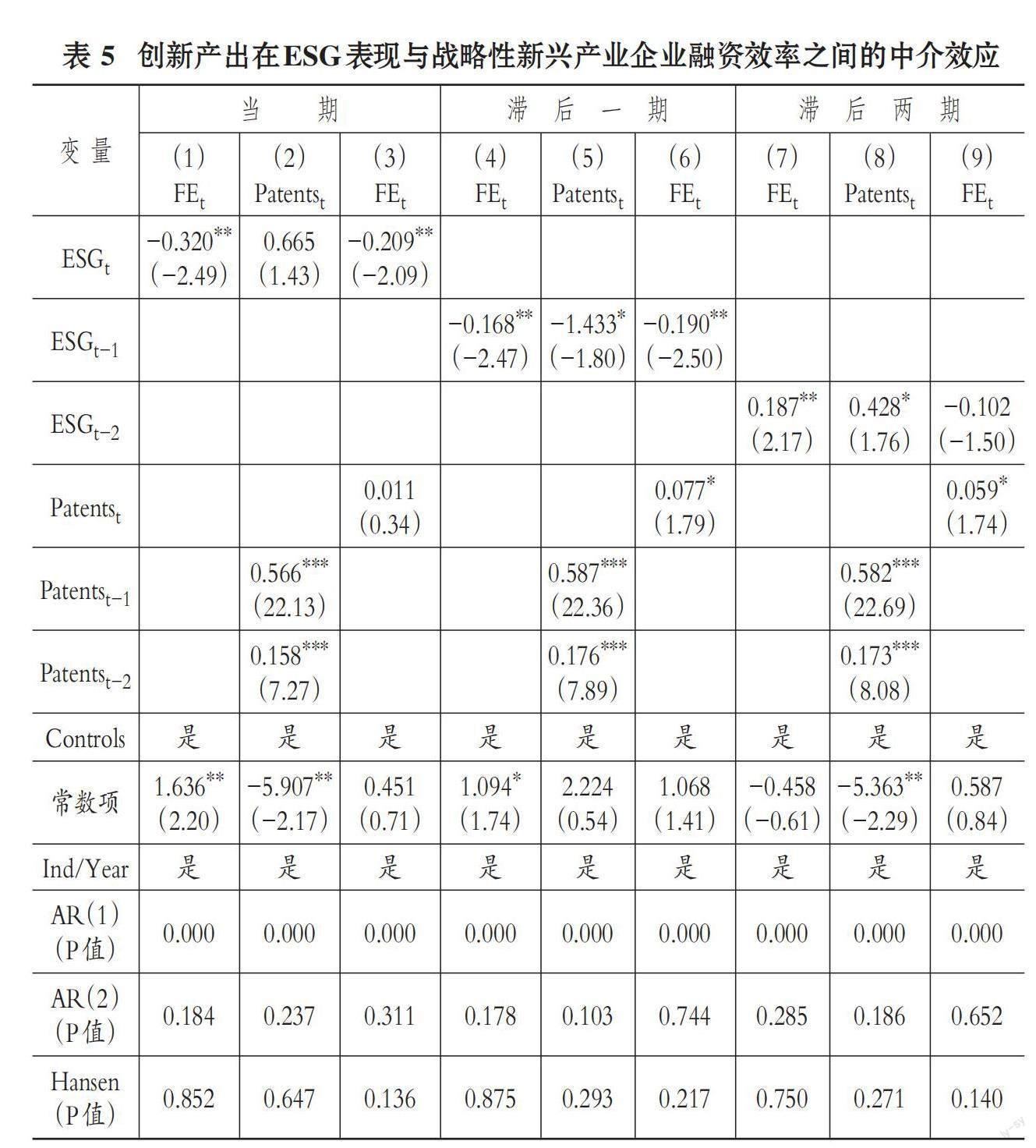

为检验H2, 在模型(2)和模型(3)中将当期、 滞后一期及滯后两期的ESG表现作为自变量进行回归。表5汇报了创新产出在ESG表现与战略性新兴产业企业融资效率之间的中介效应检验结果。列(2)中ESGt的系数为0.665, 列(3)中ESGt的系数为-0.209, 且在5%的水平上显著, Patentst的系数为0.011, 但不显著, 说明创新产出在当期ESG表现与战略性新兴产业企业融资效率之间并不发挥中介效应, 不支持H2; 列(5)中ESGt-1的系数为-1.433, 且在10%的水平上显著, 列(6)中ESGt-1的系数为-0.190, 且在5%的水平上显著, Patentst的系数为0.077, 且在10%的水平上显著, 说明创新产出在滞后一期的ESG表现与战略性新兴产业企业融资效率之间发挥部分中介效应; 列(8)中ESGt-2的系数为0.428, 且在10%的水平上显著, 列(9)中ESGt-2的系数为-0.102, 但并不显著, Patentst的系数为0.059, 且在10%的水平上显著, 即创新产出在滞后两期的ESG表现与战略性新兴产业企业融资效率之间发挥完全中介效应。这可能是由于战略性新兴产业企业大多属于中小企业, 拥有的资源比较有限, ESG投入会挤占战略性新兴产业企业创新投入资金, 抑制企业创新产出, 不利于企业提高核心竞争力, 抑制战略性新兴产业企业融资效率的提升, 表现为“此消彼长”的竞争关系, 但ESG表现对创新资源的挤出效应反映到创新产出的减少上具有一定的滞后性(文雯等,2018), 使得当期的ESG表现并未通过抑制创新产出降低战略性新兴产业企业融资效率, 随着时间流逝, 良好的ESG表现信息能通过从外部利益相关方获取创新所需的资金和人力资本来促进创新产出, 从而提高战略性新兴产业企业融资效率, 表现为“共生共益”的促进关系。

(四)产权性质、 产品市场竞争程度及经济政策不确定性对ESG表现与战略性新兴产业企业融资效率之间中介机制的调节作用检验

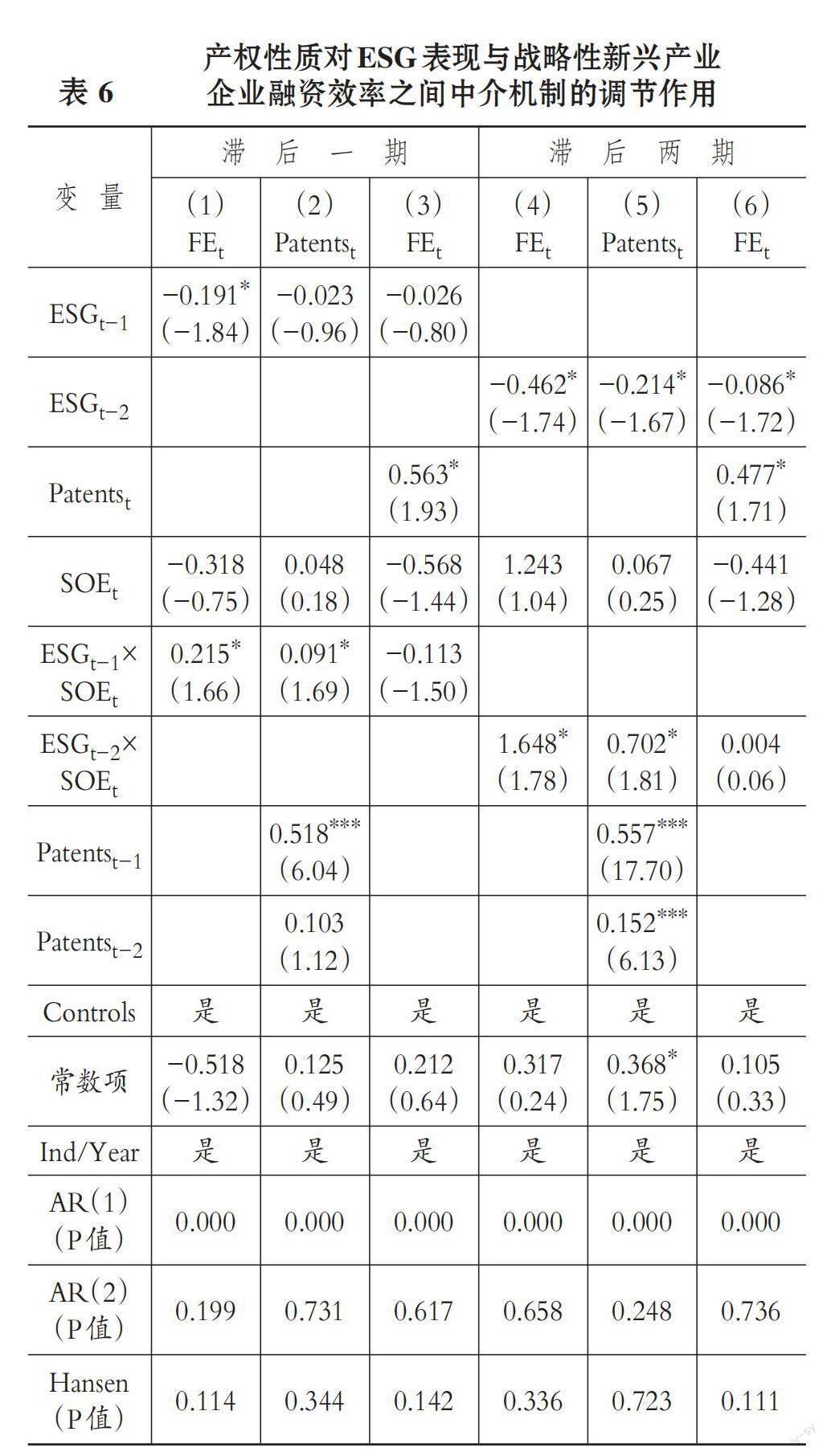

1. 产权性质的调节作用检验。表6报告了不同产权性质对滞后一期(滞后两期)的ESG表现与战略性新兴产业企业融资效率之间中介机制的调节作用的回归结果。列(1)中滞后一期的ESG表现与产权性质的交互项(ESGt-1×SOEt)的系数为0.215, 列(4)中滞后两期的ESG表现与产权性质的交互项(ESGt-2×SOEt)的系数为1.648, 且均在10%的水平上显著, 说明滞后一期(滞后两期)的ESG表现降低(提升)国有战略性新兴产业企业融资效率的作用更弱(强); 列(2)中滞后一期的ESG表现与产权性质的交互项(ESGt-1×SOEt)的系数为0.091, 列(3)中创新产出(Patentst)的系数为0.563, 列(5)中滞后两期的ESG表现与产权性质的交互项(ESGt-2×SOEt)的系数为0.702, 列(6)中创新产出(Patentst)的系数为0.477, 且均在10%的水平上显著, 表现有调节的中介效应成立且调节的是前半路径, 即滞后一期(滞后两期)的ESG表现通过抑制(促进)创新产出降低(提高)战略性新兴产业企业融资效率的作用在非国有企业中更显著。这可能是因为国有企业能以较低的成本筹得资金用于创新活动, 且能获得政府隐形担保, 降低参与创新活动的风险, 会强化(弱化)ESG表现通过促进(抑制)创新产出提高(降低)战略性新兴产业企业融资效率的作用, 支持H3。

2. 产品市场竞争程度的调节作用检验。表7报告了产品市场竞争程度对滞后一期(滞后两期)的ESG表现与战略性新兴产业企业融资效率之间中介机制的调节作用的回归结果。列(1)中滞后一期的ESG表现与产品市场竞争程度的交互项(ESGt-1×HHIt)的系数为0.011, 列(4)中滞后两期的ESG表现与产品市场竞争程度的交互项(ESGt-2×HHIt)的系数为0.050, 且均不显著, 说明滞后一期(滞后两期)的ESG表现对战略性新兴产业企业融资效率的直接效应在样本期内并未受到产品市场竞争程度的调节作用; 列(2)中滞后一期的ESG表现与产品市场竞争程度的交互项(ESGt-1×HHIt)的系数为0.109, 但不显著, 列(3)中创新产出(Patentst)的系数为0.618, 且在10%的水平上显著, 列(5)中滞后两期的ESG表现与产品市场竞争程度的交互项(ESGt-2×HHIt)的系数为0.011, 列(6)中创新产出(Patentst)的系数为0.208, 且均不显著, 表明有调节的中介效应不成立, 产品市场竞争的外部治理效应在样本期内并未发挥显著作用, 不支持H4。这可能是因为政府在监管过程中不能明确自身角色定位, 过多对战略性新兴产业进行干预, 使得战略性新兴产业市场竞争机制不够完善(刘海颖,2019)。

3. 经济政策不确定性的调节作用检验。表8报告了经济政策不确定性对滞后一期(滞后两期)的ESG表现与战略性新兴产业企业融资效率之间中介机制的调节作用的回归结果。列(1)中滞后一期的ESG表现与经济政策不确定性的交互项(ESGt-1×EPUt)的系数为-0.012, 列(4)中滞后两期的ESG表现与经济政策不确定性的交互项(ESGt-2×EPUt)的系数为-0.005, 但均不显著, 说明滞后一期(滞后两期)的ESG表现对战略性新兴产业企业融资效率的直接效应在样本期内并未受到经济政策不确定性的调节作用; 列(2)中滞后一期的ESG表现与经济政策不确定性的交互项(ESGt-1×EPUt)的系数为-0.085, 列(3)中创新产出(Patentst)的系数为0.133, 列(5)中滞后两期的ESG表现与经济政策不确定性的交互项(ESGt-2×EPUt)的系数为-0.090, 列(6)中创新产出(Patentst)的系数为0.106, 且均在10%的水平上显著, 表明有调节的中介效应成立且调节的是前半路径。这说明基于实物期权理论, 当经济政策不确定性上升时, 企业当期增加创新投资的机会成本更高, 会强化(弱化)ESG表现通过抑制(促进)创新产出降低(提高)战略性新兴产业企业融资效率的作用, 支持H5。

五、 稳健性检验

(一)替换解释变量

秩鼎ESG评级拥有超8000家上市企业数据, 收录历史可追溯至2013年。与除华证以外的ESG评级机构相比, 秩鼎ESG评级能更好地覆盖本文选择的大多数战略性新兴产业企业样本。换用秩鼎ESG评级数据进行估计得到的结果与基本结论保持一致, 具体如表9列(1) ~ (3)所示。

(二)倾向得分匹配法

本文利用倾向得分匹配法(Propensity Score Matching,PSM), 尝试控制潜在的内生性, 将模型(1)中的控制变量作为匹配变量, 采用“一对一、 有放回”的方法, 在0.001的半径内逐年对实验组与控制组进行最近邻匹配, 以缓解控制变量差异的作用。匹配后的检验结果保持不变, 具体如表9列(4) ~ (6)所示。

六、 主要结论与政策建议

(一)主要结论

在“双碳”目标下研究ESG表现与战略性新兴产业企业融资效率之间的作用机制, 对于推动产业转型升级及经济高质量发展具有重要意义。本文以利益相关者理论和资源依赖理论为基础, 研究ESG表现通过创新产出影响战略性新兴产业企业融资效率的作用机制, 并区分ESG表现各维度对战略性新兴产业企业融资效率的差异性作用, 同時进一步探讨产权性质、 产品市场竞争程度以及经济政策不确定性对“ESG表现—创新产出—战略性新兴产业企业融资效率”这一关系的调节作用, 研究结论如下:

第一, ESG表现对战略性新兴产业企业融资效率的影响表现为先降低后提升。初始为提高ESG表现会挤占企业资源, 降低企业资金利用效率, 使得战略性新兴产业企业融资效率也随之降低, 表现为资源挤占效应, 此时环境(E)表现和社会(S)表现对战略性新兴产业企业融资效率提升的抑制作用更明显。随着时间的推移, ESG表现积累的资源聚集正向效应占据主导地位, 战略性新兴产业企业在董事会或管理层多样性等公司治理(G)表现方面, 更能提升企业融资效率, 增加公司治理投入能够增强投资者的信心, 降低融资成本, 抑制管理者的自利行为, 提高资本配置效率, 从而提升战略性新兴产业企业融资效率。

第二, 中介路径检验发现, ESG表现先对创新产出表现出抑制作用, 进而降低战略性新兴产业企业融资效率, 表现为“此消彼长”的竞争关系, 后来ESG表现对创新产出产生促进作用, 进而对战略性新兴产业企业有积极影响, 表现为“共生共益”的促进关系。

第三, 调节效应检验表明, 从产权性质来看, 国有企业拥有更多创新资金且受制度因素影响更倾向于进行创新, 故 ESG表现通过促进创新产出提高战略性新兴产业企业融资效率的作用在国有企业中更明显。从产品市场竞争来看, 随着时间的推移, 激烈的市场竞争环境并未强化ESG表现通过促进创新产出提高战略性新兴产业企业融资效率的作用, 表明战略性新兴产业企业市场竞争机制不够完善。从经济政策不确定性来看, 当经济政策不确定性上升时, 企业在当期增加创新投资的机会成本更高, 会弱化ESG表现通过促进创新产出提高战略性新兴产业企业融资效率的作用。

(二)政策建议

基于研究结论, 本文提出以下政策建议: 第一, 战略性新兴产业企业要主动承担ESG责任, 同时关注ESG表现各维度的结构性差异, 这有助于企业整合内外部资源, 释放创新效能, 提高融资效率。第二, 政府在制定战略性新兴产业企业发展政策和提供创新补助时, 应同等对待不同产权性质的企业。在战略性新兴产业企业的发展过程中, 政府要明确自身定位, 避免对战略性新兴产业的不当干预, 发挥好市场优化资源配置的作用。在经济政策不确定性上升时期, 会弱化ESG表现促进创新产出提高战略性新兴产业企业融资效率的作用, 因此政府应保持政策的连续性, 加大政策解读力度, 稳定市场预期。

【 注 释 】

① 资料来源:国家信息中心信息化和产业发展部, https://www.ndrc.gov.cn/wsdwhfz/202302/t20230221_1349104。

【 主 要 参 考 文 献 】

白俊红,卞元超.要素市场扭曲与中国创新生产的效率损失[ J].中国工业经济,2016(11):39 ~ 55.

白重恩,刘俏,陆洲等.中国上市公司治理结构的实证研究[ J].经济研究,2005(2):81 ~ 91.

陈维涛,严伟涛,庄尚文.进口贸易自由化、企业创新与全要素生产率[ J].世界经济研究,2018(8):62 ~ 73+136.

方先明,胡丁.企业ESG表现与创新——来自A股上市公司的证据[ J].经济研究,2023(2):91 ~ 106.

高粼彤,田启波,孟霏.政府创新资助对战略性新兴企业创新投资的影响——基于产品市场竞争的调节作用[ J].学习与探索,2022(7):120 ~ 129.

郝威亚,魏玮,周晓博.经济政策不确定性对银行风险承担的影响研究[ J].经济问题探索,2017(2):151 ~ 159.

黄世忠.支撑ESG的三大理论支柱[ J].财会月刊,2021(19):3 ~ 10.

李海芹,张子刚.CSR对企业声誉及顾客忠诚影响的实证研究[ J].南开管理评论,2010(1):90 ~ 98.

李增福,冯柳华.企业ESG表现与商业信用获取[ J].财经研究,2022(12):151 ~ 165.

刘海颖.战略性新兴产业发展中政府与市场角色定位研究[ J].河南社会科学,2019(11):80 ~ 86.

刘天保.创新影响企业债务融资成本的实证检验[ J].统计与决策,2018(3):182 ~ 184.

朴英爱,周鑫红,于鸿.战略性新兴产业政策、研发支出与企业全要素生产率——基于新一代信息技术产业的实证分析[ J].经济问题,2023(1):70 ~ 79.

邱牧远,殷红.生态文明建设背景下企业ESG表现与融资成本[ J].数量经济技术经济研究,2019(3):108 ~ 123.

宋科,徐蕾,李振等.ESG投资能够促进银行创造流动性吗?——兼论经济政策不确定性的调节效应[ J].金融研究,2022(2):61 ~ 79.

孙丽艳,苗成林,杨力.技术创新对战略性新兴产业可持续发展的驱动效应——基于非参数随机前沿分析方法的实证研究[ J].北京理工大学学报(社会科学版),2017(5):53 ~ 60.

唐凯桃,宁佳莉,王垒.上市公司ESG评级与审计报告决策——基于信息生成和信息披露行为的视角[ J].上海财经大学学报,2023(2):107 ~ 121.

万良勇,查媛媛,饶静.实体企业金融化与企业创新产出——有调节的中介效应[ J].会计研究,2020(11):98 ~ 111.

王凯,张志伟.国内外ESG评级现状、比较及展望[ J].财会月刊,2022(2):137 ~ 143.

王琼,耿成轩.金融生态环境、产权性质与战略性新兴产业融资效率[ J].经济经纬,2017(3):87 ~ 92.

王薇.企业环境责任与政府补助——基于尋租视角的分析[ J].财经问题研究,2020(11):100 ~ 108.

文雯,陈胤默,黄雨婷.控股股东股权质押对企业创新的影响研究[ J].管理学报,2018(7):998 ~ 1008.

杨筝,刘放,王红建.企业交易性金融资产配置:资金储备还是投机行为?[ J].管理评论,2017(2):13 ~ 25+34.

曾刚,耿成轩.京津冀战略性新兴产业融资效率测度及其协同发展策略[ J].中国科技论坛,2018(12):142 ~ 149+172.

曾刚,耿成轩.基于Super-SBM和Logit模型的战略性新兴产业融资效率及影响因素研究[ J].科技管理研究,2019(16):135 ~ 143.

张兆国,靳小翠,李庚秦.企业社会责任与财务绩效之间交互跨期影响实证研究[ J].会计研究,2013(8):32 ~ 39+96.

章元,程郁,佘国满.政府补贴能否促进高新技术企业的自主创新?——来自中关村的证据[ J].金融研究,2018(10):123 ~ 140.

中国工程科技发展战略研究院.2018中国战略性新兴产业发展报告[M].北京:科学出版社,2018.

Cornell B.. ESG preferences, risk and return[ J]. European Financial Ma-nagement,2021(1):12 ~ 19.

Greening D. W., Turban D. B.. Corporate social performance as a competitive advantage in attracting a quality workforce[ J]. Business & Society,2000(3):254 ~ 280.

Gulen H., Ion M.. Policy uncertainty and corporate investment[ J]. The Review of Financial Studies,2016(3):523 ~ 564.

Lepineux F.. Stakeholder theory, society and social cohesion[ J]. Corporate Governance: The International Journal of Business in Society,2005(2):99 ~ 110.

Tsang A., Wang K. T., Liu S., et al.. Integrating corporate social responsibility criteria into executive compensation and firm innovation: International evidence[ J]. Journal of Corporate Finance,2021(70):102070.

Wintoki M. B., Linck J. S., Netter J. M.. Endogeneity and the dynamics of internal corporate governance[J]. Journal of Financial Economics,2012(3):581 ~ 606.

Zeng G., Guo H., Geng C.. Mechanism analysis of influencing factors on financing efficiency of strategic emerging industries under the “dual carbon” background: Evidence from China[ J]. Environmental Science and Pollution Research,2023(4):10079 ~ 10098.

Zhang D., Lucey B. M.. Sustainable behaviors and firm performance: The role of financial constraints' alleviation[ J]. Economic Analysis and Policy,2022(74):220 ~ 233.

(責任编辑·校对: 陈晶 喻晨)