财务报告的共通性:术语·由来·绸缪

2023-11-10刘峰张诗怡

刘峰 张诗怡

【摘要】随着国际可持续准则理事会(ISSB)的成立以及其第1号和第2号国际可持续披露准则(IFRS S1和IFRS S2)的頒布, 财务报告的共通性正式被国际财务报告准则(IFRS)基金会提上议程, 共通性将成为未来财务报告的重要指导思想之一。本文通过梳理共通性在财务报告中包括工作流程、 产品与报告三个方面在内的特定内涵、 与整合报告息息相关的历史由来以及未来在财务报告中的可能应用, 并结合ISSB的成立过程与目前已存在的国际主流可持续标准, 指出共通性将成为会计准则制定的一种新趋势, 有利于降低财务报告的编报成本及使用成本, 并帮助非财务信息披露走向标准化。虽然共通性在实践过程中可能存在难点, 但我国对共通性仍应持有积极的态度, 提高对财务报告共通性的重视程度。

【关键词】财务报告;共通性;国际可持续披露准则;国际财务报告准则

【中图分类号】 F275 【文献标识码】A 【文章编号】1004-0994(2023)22-0009-6

一、 引言

2023年3月23日, 国际会计准则理事会(IASB)和ISSB联合发布《共通性——是什么与做什么》①(简称“共通性文告), 对共通性的内涵、 内在作用机制、 重要性和好处作出了说明。同日, IASB宣布成立新项目“财务报表中的气候相关风险”②, 该项目旨在探寻企业的财务报表能否以及如何更好地提供气候相关风险信息。这一项目将由IASB和ISSB两个理事会共同推进, 是其建立共通性的良好实践。2023年4月, IFRS咨询委员会(IFRS Advisory Council)发布了《财务报告中的共通性》③会议议程文件, 对共通性的内涵、 重要性以及未来发展作出了进一步说明。

“共通性”一词由最初的一个名词发展成为专门的术语, 并有可能提升到未来的准则中。那么, 共通性具体是指什么?共通性又为什么重要?特别是, 为什么在ISSB成立之后, 共通性成为一个值得关注的问题?它的未来走向可能如何?我们应该如何应对以“未雨绸缪”?

二、 “共通性”: 从名词术语到指导思想

(一)共通性: 术语及界定

connectivity是由connect派生而来的一个名词, 根据柯林斯词典的释义, 意指“the property of being connected or the degree to which something has connections”, 即连通(性)、 联结(度)。目前已有的中文翻译包括关联性等。我们倾向于翻译为“共通性”, 用来表示IASB尝试为多种不同目的、 不同范围的财务报告建立一个共同的基础, 从而降低财务报告的编报成本和使用成本。

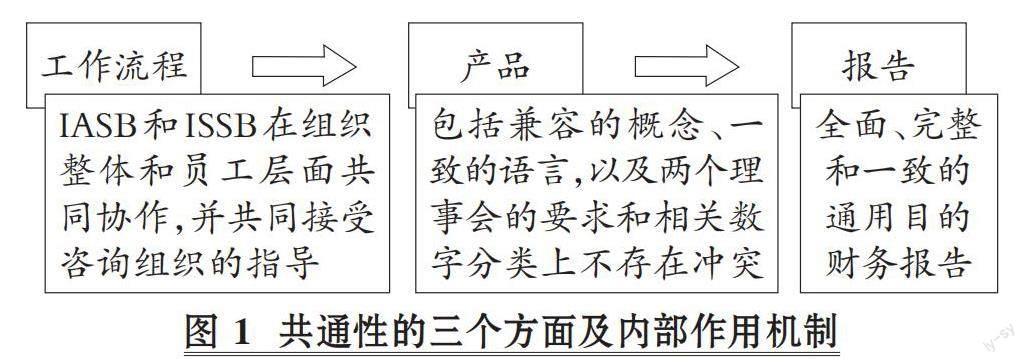

在共通性文告中, 共通性的内涵体现在三个方面, 分别是IASB和ISSB的工作流程(process)、 产品(product)和报告(reports), 这三个方面的内部作用机制具体如图1所示。

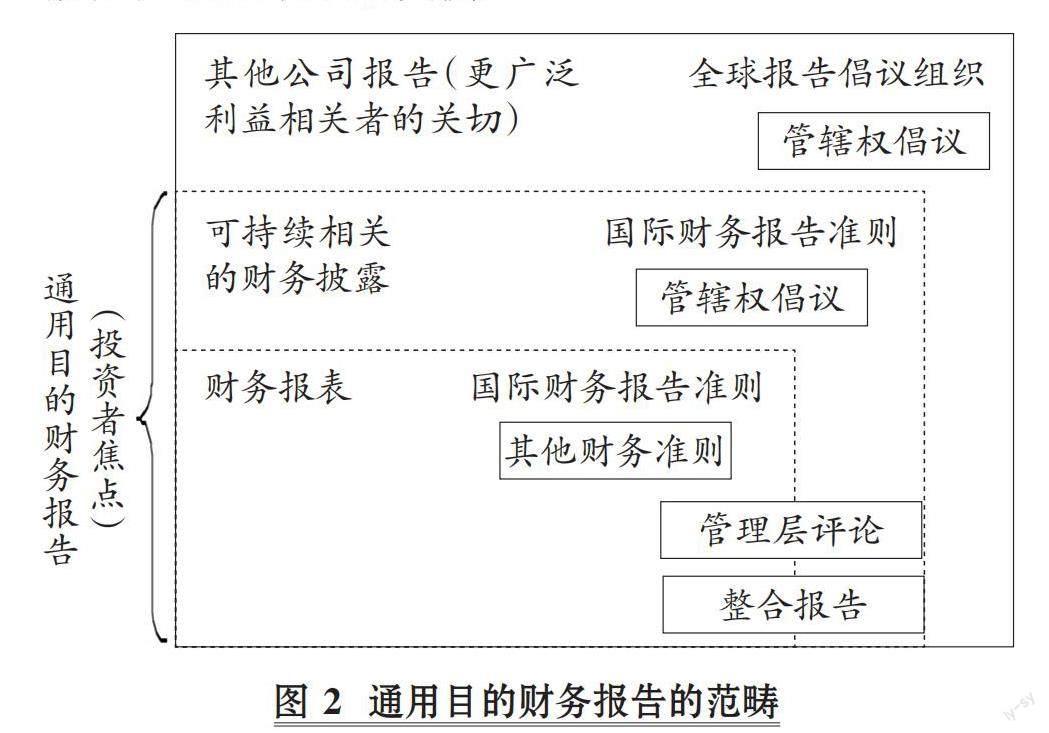

首先, 报告是共通性的最终结果。此处的报告指的是一份全面、 完整、 一致的通用目的财务报告(包括可持续相关的财务披露和传统财务报表, 见图2), 投资者是通用目的财务报告的主要受众。流程与产品中的共通性为报告这一最终结果的呈现奠定了基础。

报告上的共通性, 具体体现在可持续相关的财务披露与传统财务报告形成互补。例如, 可持续相关的财务披露可以解释一个实体的活动及其资产和负债所产生的与可持续相关的风险和机会, 这种披露也可以为反映在财务报表中的事项提供早期迹象。又如, 一家公司对净零排放的承诺, 随着时间的推移, 可能会导致之后的财务报表中出现这方面的负债。

其次, 为了达成报告的共通性, 需要在产品方面达成共通性。IASB和ISSB的产品, 即会计准则和数字分类法(digital taxonomies), 将有助于企业提供数字化报告(digital reporting)。产品方面的共通性旨在保证财务报告准则、 可持续披露准则和数字分类法三者之间不存在遗漏和意外重复之处。在这方面, 共通性文告亦提到了一些产品方面目前已有的共通性, 例如: (1)财务报告准则中的诸多概念在可持续披露准则中被多次用到; (2)IFRS S1中对可持续披露的要求, 亦成为通用目的财务报告要求的一部分; (3)在IFRS S1和IFRS S2中对可持续相关的风险和机会的解释亦被应用到了财务报表中, IASB的新项目“财务报表中的气候相关风险”亦将会使用诸多来自于IFRS S1和IFRS S2的内容。

最后, 要想达成在产品方面的共通性, 需要在IASB和ISSB的工作流程中建立共通性。这就要求两个机构在组织整体和员工层面的知识共享与协作, 统一接受咨询机构——IFRS咨询委员会和国际整合报告委员会(Iiternational Integrated Reporting Council,IIRC)的指导。

目前, IASB和ISSB已经在日常工作中采取了一些做法来建立共通性, 例如: (1)在两个机构的会议举行和闭会期间, 定期向对方公告工作动向; (2)IFRS咨询委员会和IIRC的主席为两个机构的共通性承担战略责任, 而副主席则为共通性的具体实行负责; (3)数字化报告的小组成员由两个机构共同组成;(4)准则制定过程中的技术人员同时为两个机构提供服务; 等等。

(二)共通性的由来

作为一个名词术语, connectivity很早就出现在文献中④。但是, 其在会计文献尤其是在会计准则制定中的使用, 我们所能够查找的资料上溯至2007年, 当时英国威尔士亲王的可持续发展会计项目(A4S)发布了《可持续发展报告会计: 共通报告框架》; 2009年, A4S又发布《共通的报告: 带实例的实用指南》。这是我们所能找到的“connect”一词被首次应用到会计报告领域的证据。上述报告提出“共通报告”(connected reporting)构想, 将财务、 可持续性和治理信息结合起来。2010年8月, A4S与全球报告倡议组织(GRI)宣布成立IIRC。在IIRC于2013年发布的《整合报告框架》⑤中, 再次提及了“共通”的概念, “信息共通性”(connectivity of information)是编制整合报告(inregrated report)的七项指导原则之一。信息共通性要求整合报告应显示对机构持续价值创造能力产生重大影响的各个要素之间的组合、 相互关联性和依赖关系的全貌。体现信息共通性的关键形式, 包括整合报告的内容元素之间、 时间维度(过去、 现在和未来)之间、 不同类型资本之间、 财务信息和非财务信息之间、 定量与定性信息之间、 内外部信息(管理信息、 董事会信息和对外报告的信息)之间、 不同来源的信息(整合报告中的信息、 机构的其他报告文件以及其他来源信息)之间的共通性。在这一原则的指导下, 企业可以将与可持续相关的风险和机会联系起来, 并将这方面的信息与财务报表中的信息实现共通。此后, connectivity在国际会计准则的编制过程中愈加受到重视。

整合报告的特点与要求可以总结为六类资本、 七项指导原则和八大内容元素, 这三大方面共同構成了整合报告的主要框架。一是六类资本。资本作为商业模式中的投入要素, 是所有机构赖以成功的价值存量, 可以通过机构活动和产出发生增加、 减少或转化。整合报告将资本分为财务资本和包括制造、 智力、 人力、 社会与关系以及自然资本在内的五类非财务资本。从资本的范围不难看出, 资本是广义的, 并非局限于财务方面, 其他一切可以为企业价值创造所用的资源都可以称之为资本。二是七项指导原则。整合报告的指导原则分别是注重战略和面向未来(strategic focus and future orientation)、 信息共通性(connectivity of information)、 利益相关者关系(stakeholder relationships)、 重要性(materiality)、 简洁性(conciseness)、 可靠性和完整性(reliability and completeness)、 一致性和可比性(consistency and comparability)。三是八大内容元素。包括: 机构概述和外部环境; 治理; 商业模式; 风险和机遇; 战略和资源配置; 绩效; 前景展望; 编制和列报基础。

但是, 整合报告的实践与推广并非一帆风顺。有学者指出, 《整合报告框架》并未澄清将局部报告“整合”起来的内在机理, 亦未规定具体整合报告的关键绩效指标(KPI)或计量方法, 信息共通性的实现过程仍然是一个“黑箱”, 这导致《整合报告框架》的实践意义十分有限(吴春雷, 2016)。这一观点似乎也在实践中得到印证: 周蕊和吴杰(2015)对首批整合报告的试点企业进行了分析与总结, 指出在整合报告的试点过程中, 一些企业只是将局部报告简单地罗列在一起, 并没有说明信息间的联系, 不利于使用者全面地评估企业的价值创造能力。

2016年, IIRC发布《价值创造: 整合思维与整合报告的循环力量》⑥, 该报告强调了整合思维(integrated thin-king)在编制整合报告过程中的重要作用, 并指出整合思维和整合报告就像是同一枚硬币的两面, 对于加强组织内部联系和价值创造方面的沟通都十分必要, 同时还指明了整合思维有利于促进信息共通性这一指导性原则的实现: 整合思维融入组织活动的程度越高, 信息的共通性就越自然地融入管理报告、 分析和决策中。

出于气候相关问题在国际上的深远影响和现实需要⑦,IFRS基金会以气候相关问题作为国际可持续披露准则(IFRS Sustainability Disclosure Standards,ISDS)制定的第一个切入口, 探索可持续报告和财务报告之间的共通可能性。2019年, IASB就国际会计准则和气候相关披露之间的关系发布了《国际会计准则和气候相关披露》⑧, 该文件中虽然没有直接提及“connectivity”一词, 但诸多表述在本质上体现了财务信息和非财务信息之间的共通性。2020年11月, IFRS进一步发布了《气候相关事项对财务报表的影响》⑨, 该文件以表格形式列举了如下国际会计准则中可能需要考虑气候相关事项的章节和原则: 财务报表列报(IAS 1)、 存货(IAS 2)、 所得税(IAS 12)、 固定资产(IAS 16)、 无形资产(IAS 38)、 资产减值(IAS 36)、 预计负债(IAS 37)、 金融工具(IFRS 7、IFRS 9)、 公允价值计量(IFRS 13)和保险合同(IFRS 17)等。该文件为共通性的正式提出提供了必要性支撑。

2021年11月3日, IFRS 基金会在《联合国气候变化框架公约》第26次缔约方大会(COP 26)期间宣布成立ISSB, 由其负责制定ISDS。ISSB将与IASB开展紧密合作, 确保国际会计准则与ISDS的共通性(connectivity)和兼容性(compatibility), 为全球的投资机构提供全面(holistic)、 完整(comprehensive)、 一致(coherent)的财务信息与非财务信息。2022年11月, IFRS基金会宣布成立整合报告与共通性委员会(Integrated Reporting and Connecti-vity Council, IRCC), 为IASB和ISSB之间的共通性提供咨询与建议, IRCC的主席和副主席分别来自IIRC和英国特许管理会计师协会(CIMA)。

由上述分析可知, 2007年共通的概念被A4S应用, 2013年《整合报告框架》将信息共通性作为整合报告的基本原则之一。2023年3月, IASB主席Andreas Barckow和ISSB主席Emmanuel Faber在IFRS网站上联合发布共通性文告, 标志着“共通性”首次以独立的主角身份——而非某项文件的附庸——出现在国际会计准则的制定过程中。

(三)共通性在财务报告中的应用

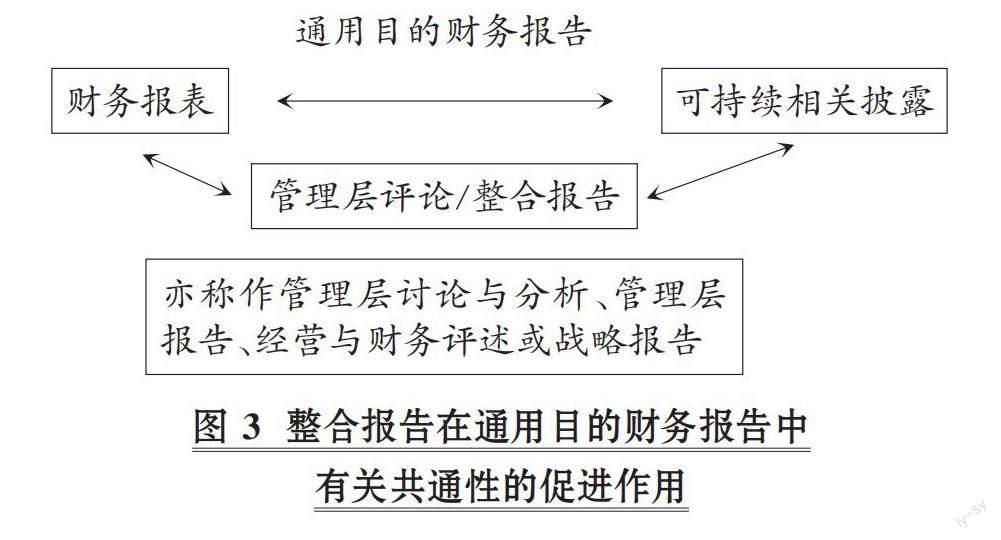

2023年4月, IFRS咨询委员会在其发布的《财务报告中的共通性》中提及整合报告和管理层评论(management commentary)是建立通用目的财务报告共通性的重要中介(见图3), 并对共通性在未来财务报告中的实践提出了大胆畅想: IASB和ISSB基于国际财务报告准则概念框架(IFRS Conceptual Framework), 分别制定国际财务报告会计准则(IFRS Accounting Standards)和ISDS, 同时共同制定一项能够连通这两类准则的“中间地带”准则, 该准则旨在明确已经影响或者能够影响企业价值创造和现金流的关键影响因素信息, 从而起到连通国际会计准则和ISDS的作用。这三类准则共同促进了全面、 完整和一致的通用目的财务报告的形成(见图4)。

2023年6月, ISSB正式颁布IFRS S1和IFRS S2两项可持续披露准则。在ISSB的可持续披露准则制定工作如火如荼进行的过程中, 进一步建立起传统财务报表和可持续相关的财务披露之间的共通性, 成为未来IFRS发展的一个重要考虑方面。IFRS S1明确要求主体提供关联性信息, 以便使用者更好地了解通用目的财务报告中各种类型信息之间的关系, 并深入洞察信息相关项目之间的关系(如各种可持续相关的风险和机会之间的关联)。

三、 共通性: 会计准则的一种新趋势?

追溯会计准则及财务报告的发展历程, 不难看出: 从1988年美国财务会计准则委员会(FASB)第95号准则公告发布并正式引入“现金流量表”起, 通用目的财务报告框架在相当长时期内没有改变过。尽管学术界和实务界提出了各种改革财务报告的尝试, 早在1969年Sorter就提出以“事项法”为依据重构财务报告, 但是, 以资产负债表、 利润表和现金流量表为基础的通用目的财务报告体系仍然是各国/地区会计准则的主要内容。

早期会计准则只是对财务报表进行规范与约束。国际会计准则的出现, 就是希望能够协调、 比较各国/地区会计准则的差异, 希望能够达成“经济业务无论在那个国家/地区发生, 它们的会计处理与报告都应该是相同或相似的”⑩。这一表述的基础就是财务报表的可比性。

FASB在1978年发布的第1号财务会计概念框架中, 明确了“财务报表”与“财务报告”的区别, 且第1号财务会计概念框架就是“财务报告的目标”, 也就是说, 会计准则从最初只约束、 规范一套通用的财务报表到包含大量文本信息的財务报告, 面临着一个非常大的挑战: 各公司财务报告中的“表外信息”是否存在可行的质量标准?是否应该协调、 一致?实际上, 美国证券交易委员会、 中国证监会等证券监管机构都对上市公司年报的信息披露作出原则性规定, 包括年报的结构、 内容、 前瞻性信息等。

在ISSB成立之前, 国际上已存在大量的可持续披露标准的制定机构。据统计, 全球共有300余个正在应用的强制性披露体系和200余个自愿性披露体系(van der Lugt等,2020)。另外, 根据联合国可持续证券交易所(Sustainable Stock Exchanges,SSE)倡议基于全球72个交易所上市公司的统计数据, 目前国际主流的可持续报告制定机构共有6个, 分别是: 全球报告倡议组织(Global Reporting Initiative,GRI)、 可持续发展会计准则委员会(Sustainability Accounting Standards Board,SASB)、 IIRC、 碳信息披露项目(Carbon Disclosure Project,CDP)、 气候相关财务信息披露工作组(Task Force on Climate-related Financial Disclosures,TCFD)以及气候披露标准委员会(Climate Disclosure Standard Board,CDSB), 上市公司对以上可持续披露标准的使用率分别为96%、 79%、 76%、 70%、 63%和36%。但是, 目前所有的可持续披露标准缺乏可比性, 为报告使用者和报告编制者都带来了不低的成本, 国际上对可比的、 统一的可持续披露准则的呼声日益高涨。表1列示了国际上主要的可持续发展组织及其发布的政策、 标准或指南。目前, 国际上的主流ESG披露框架包括: GRI四模块准则体系、 SASB五维度报告框架、 WEF四支柱报告框架、 TCFD四要素气候信息披露框架和CDSB环境与气候变化披露框架等。可以看到, 自21世纪初以来, 可持续发展理念得到愈发重视, 但各区域性组织和国际性组织在ESG报告标准制定方面各自为政、 各行其是(黄世忠, 2021)。ISSB正是在这样“百家争鸣”的背景下成立, 为实现统一、 可比的可持续信息披露而来。

ISSB是在合并了多个主流国际可持续发展组织的基础上成立的。2020年9月, GRI、 SASB、 CDSB、 IIRC、 CDP五大权威报告框架和标准制定机构联合发布了携手制定企业整合报告的合作意向声明, 表示将共同致力于打造综合性企业报告体系, 并于同年12月公布了气候相关的财务披露标准模型, 以响应市场发展要求、 优化治理结构、 提高标准普适性、 降低社会成本。2020年11月25日, SASB和IIRC宣布合并为价值报告基金会(VRF), 该组织将维护《整合报告框架》倡导的综合思想, 并对企业价值创造设定可持续信息披露标准。2021年11月3日, IFRS基金会在《联合国气候变化框架公约》第26次缔约方大会(COP 26)期间宣布成立ISSB, 由其负责制定ISDS, 同时, 宣布将CDSB和VRF并入ISSB, 为ISDS的制定提供技术和资源支持。机构合并过程见图5。

考虑到现存的其他可持续披露准则已经广泛得到市场的认可, ISSB将在一定程度上基于现存的其他可持续披露标准来制定可持续信息披露的全球基线(global baseline)——国际财务报告可持续披露准则。目前, IFRS S1和IFRS S2都在一定程度上参考了国际主流可持续发展组织发布的可持续信息披露指南或规定, 例如, 可持续相关财务信息披露要求都将参考《气候相关财务信息披露工作组建议报告》, IFRS S2则沿用了SASB涵盖11个领域的77套行业特定的标准, 并应用了诸多CDSB在气候披露方面的成果。此后, ISSB将与IASB开展紧密合作, 确保国际会计准则与ISDS的共通性和兼容性, 为全球的投资机构提供全面、 完整、 一致的财务信息与非财务信息。

另外, 值得注意的一个细节是, IFRS基金会将ISSB目前发布的两项可持续披露准则分别命名为IFRS S1和IFRS S2, 而非ISSB S1和ISSB S2, 这也在一定程度上体现了IASB意图实现传统财务信息和可持续相关财务信息之间的共通性的“雄心壮志”。

一方面, 企业的财务报告篇幅越来越长, 内容也越来越多, 除了资产负债表、 利润表和现金流量表三张表, 还有更多的表外附注、 管理层披露等; 另一方面, 除了IASB, 越来越多的国际机构都在涉及制定披露与报告准则, 财务报告体系渐趋复杂, 整合报告、 社会责任报告、 可持续发展披露(如气候报告)等从概念逐步推进到实务, 使得一个报告主体未来或许需要提交多份报告, 同时, 投资者会取得关于他/她所关注主体的多份报告。因此, 从顶层设计阶段构造出这些报告之间内在的“共通性”, 既能降低各种报告的编报成本, 又能降低信息使用者的使用成本。这种“共通性”就是财务报表可比性的升级版, 它期望达成的目标是未来的非财务信息披露能够像财务信息披露那样, 总体做到标准化。

四、 共通性: 未雨綢缪

根据现有研究来看, 共通性的实行似乎任重道远。首先, 共通性的实践缺乏应用基础。共通性的实现需要基于现有的财务信息和可持续相关财务信息。但现实的情况是, 目前ISSB颁布的ISDS仅有IFRS S1和IFRS S2两项, 其中: IFRS S1仅起到提纲挈领的作用, 对可持续相关财务信息披露作出了一般性要求; IFRS S2仅局限于气候相关披露与财务报告之间的共通, 而气候相关披露只是可持续披露中的“冰山一角”。也就是说, 受制于ISDS的进展, 共通性的现有实践将十分有限。其次, ISSB本身的权威性和国际接受度可能受到挑战。在学术界, 有学者认为ISDS可能难以得到欧盟的承认和背书, 其在全球范围内的应用可能转化为国际政治格局的较量(黄世忠,2022); 另有学者结合ISDS的制定工作尚处起步阶段、 各国采用IFRS的曲折经历、 制定ISDS存在导向之争等情况, 认为不能期待世界主要国家和地区能简单、 快速地作出采用ISDS的决定(张为国等,2022)。如果ISSB及其制定的ISDS本身就无法立足, 那么IFRS基金会推动的国际会计准则和ISDS之间的共通性也就无从谈起。最后, 笔者认为, ISSB为了促进国际会计准则和ISDS之间的共通, 在制定ISDS时应用了IFRS的诸多专有名词, 与IFRS有着千丝万缕的联系, 但同时ISSB又鼓励不使用IFRS编制财务报告的企业(使用图2提及的其他财务准则的企业)也应用ISDS。那么, 对于这些未使用IFRS编制财务报告的企业来说, 希望其应用带有诸多IFRS“基因”的ISDS在现实中的可行性是值得商榷的。

随着数智化时代的到来, 社会信息的传递从之前的单向、 中心化转向去中心化、 多信息源的特征, 且因为ChatGPT等类似生成式人工智能的应用, 信息编报者的成本在降低; 同时, 诸如爬虫或类似的软件能够以低成本瞬时将文本信息结构化、 标准化。因此, 共通性对报告信息使用者而言, 其必要性空间会缩小。

进一步, 会计领域曾经受到高度关注的可扩展商业报告语言(XBRL)就是系统通过将财务报表区分为基本字段单元并标注标签, 使得财务报表信息能够快速为机器所读取。这可视为会计可比性的一种技术解读。但是, 由于软件技术的飞速发展, 包括文本信息读取和标准化软件的普及, XBRL的迫切性被数智化技术所逐步消解。共通性如果不能在最短的时间里被各国/地区会计准则和披露准则所采用, 就会面临与XBRL类似的挑战。

随着我国可持续发展理念逐渐深入人心, 我国对财务信息和可持续相关财务信息之间的共通性必将展现开放包容的态度。2022年12月29日, IFRS基金会发布公告称, 其已与中国财政部签署谅解备忘录, 决定在北京设立ISSB办公室。中国会计准则正与国际会计准则趋同, 国际会计准则和ISDS在共通性上的努力, 必将在一定程度上提高企业对可持续报告及其与财务报告之间共通性的重视。

【 注 释 】

① Connectivity—what is it and what does it deliver?https://www.ifrs.org/news-and-events/news/2023/03/connectivity-what-is-it-and-what-does-it-deliver/。

② Climate-related Risks in the Financial Statements,https://www.ifrs.org/content/dam/ifrs/meetings/2023/september/fasb-iasb/ap14-iasbfasb-climate-related-risks-in-the-financial-statements.pdf。

③ Connectivity in Financial Reporting,https://www.ifrs.org/content/dam/ifrs/meetings/2023/april/ircc/ap1a-connectivity-in-financial-reporting.pdf。

④ 据Merriam-Webster词典,connectivity第一次使用是在1893年。

⑤ IR Framework,https://www.integratedreporting.org/resource/international-ir-framework/。

⑥ Creating Value: The cyclical power of integrated thinking and reporting,https://www.integratedreporting.org/resource/creating-value-the-cyclical-power-of-integrated-thinking-and-reporting/。

⑦ Why is the IASB starting a project on climate-related risks in the financial statements?https://www.ifrs.org/news-and-events/news/2023/03/connectivity-in-practice-the-iasbs-new-project-on-climate-related-risks-in-the-financial-statements/。

⑧ Nick Anderson—IFRS Standards and climate-related disclosures,https://www.ifrs.org/news-and-events/news/2019/11/nick-anderson-ifrs-standards-and-climate-related-disclosures/。

⑨ Effects of climate-related matters on financial statements,https://www.ifrs.org/content/dam/ifrs/supporting-implementation/documents/effects-of-climate-related-matters-on-financial-statements.pdf。

⑩ 1992年,在深圳召开的会计准则国际讨论会上,国际会计准则委员会(IASC)代表在“国际会计准则委员会与国际会计准则”的演讲中提到这一思想。参见《改革与借鉴》(会计准则国际研讨会,深圳1992),第199页。

【 主 要 参 考 文 献 】

黄世忠.ESG理念与公司报告重构[ J].财会月刊,2021(17):3 ~ 10.

黄世忠.可持续发展报告体系之争——ISDS与ESRS的理念差异和后果分析[ J].财会月刊,2022(16):3 ~ 10.

吴春雷.基于可持续性价值创造的企业整合报告研究[D].北京:北京交通大学,2016.

张为国,金以文,薛爽等.国际可持续发展准则理事会发展前景的谨慎估计[ J].财会月刊,2022(6):3 ~ 13.

C. van der Lugt, P.P. van de Wijs, D. Petrovics. Carrots & Sticks: Sustai-nability Reporting Policy: Global Trends in Disclosure as the ESG Agenda Goes Mainstream[Z]. Amsterdam and Stellenbosch, Global Reporting Initiative and the University of Stellenbosch Business School,2020.

Sorter G. H.. An “Events” Approach to Basic Accounting Theory[ J]. Accounting Review, 1969(1):12 ~ 19.

(责任编辑·校对: 罗萍 劉钰莹)