碳排放权交易对企业绩效的影响★

——基于PSM- DID 方法的实证研究

2023-11-10肖羽炜叶意晶刘国东

张 烜, 肖羽炜, 叶意晶, 刘国东

(佛山科学技术学院, 广东 佛山 528000)

0 引言

自2013 年6 月起,国家发改委批准包括北京、上海、广东、深圳在内的等七个省市碳排放交易试点陆续启动。截止至2021 年6 月,7 个碳排放权交易市场试点累计交易额近120 亿元,成交量达近5 亿t。从统计结果来看,试点地区的碳排放量和排放强度已经得到控制,碳排放权交易的实践也对企业的生产、经营、决策产生了重大影响[1]。基于多年试点经验,全国碳排放权交易市场于2021 年正式启动,企业参与到碳排放权交易中已成为大势所趋,但碳权交易政策与企业绩效间的关系最终是符合“传统假说”中环境规制对企业绩效会产生负面影响,还是“波特假说”中[2]会实现环境与经济共赢的效果,这一问题目前还没有得到统一的答案。

基于此,本文运用PSM-DID 方法对我国相关企业数据进行实证研究分析,借助碳排放权交易试点的研究场景,有效防止了研究中可能存在的内生性问题,使结论更加准确与可靠,可以更好地帮助政府做好碳权交易市场的监管,为企业实现经济与环境共赢提供理论性指导。

1 理论分析与研究假设

1.1 碳排放权交易与企业财务绩效

目前,学术界对于碳排放权与企业绩效间关系的假说主要有以下两个:一是“传统假说”,该假说认为企业在环境规制下需要承担更多的环境治理成本,会导致企业利润水平下降,进而限制企业的生产活动,从而对企业绩效的提升产生阻碍;二是“波特假说”,该假说认为严格且合适的环境规制可以鼓励企业提高创新投入与能力,从而来提高企业的竞争力和市场地位,进而部分或全部弥补因遵循环境规制而造成的成本支出,甚至可以形成正收益,实现环境与经济共赢。

随着全球各国对碳排放权交易政策的推进,国内外学者围绕“传统假说”和“波特假说”的观点,针对碳排放权交易政策对企业财务绩效所带来的影响进行了大量研究。Paul Lanoie 等[3]对部分欧洲企业进行实证分析,发现环境规制的实施不仅可以推动企业技术创新的发展,同时也能在特定的情况下有效地减少企业的开支。Oestreich 等[4]研究发现,实施碳排放权交易市场机制,企业获得免费配额可以带来现金流入,从而提高企业财务绩效。我国学者周畅等[5]基于PSM-DID 对我国A 股上市公司进行研究,得到碳排放权交易政策能够有效促进碳减排,从而减少企业在环境处罚等方面的经济利益的流出。但也有大量学者研究发现碳权交易符合的是传统假说的观点。范体军等[6]提出如果企业想要在碳交易市场降低支出或获得利润,就必须减少碳排放量,这就要求企业加大对绿色能源技术的投入,而技术更新会增加企业的研发支出,导致企业当期的绩效下降。Clarkson 等[7]利用Ohlson 估值模型对欧盟碳交易试点企业进行研究,发现配额短缺对企业财务绩效有负面影响。沈洪涛等[8]研究表明碳排放权交易在现阶段没能实现经济红利,无法对企业产生长期价值,并且这一影响在低碳强度越强企业更为显著。综上所述,本研究认为,从财务绩效的角度来看,企业在遵循碳配额排放的条件下,需要更新现有生产设备以降低碳排放污染,并进行技术创新加大了当期成本从而降低企业当期利润,减少企业当期财务绩效。基于此,本文提出以下假设:H1:企业参与碳排放权交易会降低企业财务绩效。

1.2 碳排放权交易与企业市场绩效

基于波特假说,虽然企业被纳入碳排放权交易会促进企业加大成本投入用于技术创新和产品研发等,从而降低企业的财务绩效,但从长远角度来看可以帮助企业占据市场优势,增强企业市场竞争力,从而提升企业的市场绩效水平。

当前国内外学者关于碳排放权交易与企业市场绩效间的关系未达成统一的观点。薛爽等[9]通过对我国钢铁行业进行分析,认为碳权交易政策并不能对我国企业的市场绩效造成显著的影响。Chapple 等[10]研究发现企业参与碳排放权交易后会因为生产成本的增加,从而致使企业市场绩效下降。关雪梅、李娜[11]通过以我国制造企业作为样本研究发现,碳排放权交易能有效促进企业市场绩效。也有学者从理论角度全面地分析了碳排放权交易提升企业市场价值的作用机制[12]。综上所述,本研究认为,企业被纳入碳排放权交易有助于企业向低碳发展转型,从而帮助企业在日益严苛的环境条件下取得未来市场竞争优势并保持高绩效。基于此,本文提出以下假设:H2:被纳入碳排放权交易的企业能显著提升市场绩效。

2 研究设计

2.1 样本选择与数据来源

本文以2010—2022 年沪深A 股上市公司数据作为研究样本,因湖北、重庆均未公布具体的试点企业名单,为获得相对平衡的面板数据及试点企业的准确性,本文仅选取于2013 年第一批开始实施碳排放权交易的北上广深和天津五个省市作为试点区域。

由于碳排放权当前的交易体量在资本市场中的份额很小,因此为保证实证的严谨性与准确性,本文决定采用倾向匹配得分与双重差分(PSM-DID)的检验方法,以试点地区参与碳排放权交易的企业作为实验组,其余企业均作为对照组。为确保样本的精确性,本文按照以下要求对原始样本进行如下处理:剔除2010 年以后上市的企业;剔除金融类、保险类的企业;剔除已经退市、ST 和ST*的企业;剔除关键数据缺失的数据。

同时为防止极端值的影响,对筛选后数据进行缩尾处理。本文数据均来源于国泰安数据库和各省市地区政府官网。

2.2 变量定义与模型设计

2.2.1 变量定义

本文选用总资产收益率(ROA)和托宾q 值(TobinsQ)作为企业财务绩效和市场绩效的衡量指标,参考周畅等[13]学者的研究,二者皆为学术界普遍用来衡量企业绩效的指标。

由于实验组中会出现样本企业接受政策冲击的时间不一致的情况,因而本文不采用传统DID 方法,转而采用多期DID 方法构建核心解释变量。DID 作为核心解释变量是企业现阶段是否参与碳排放权交易的虚拟变量,具体说明如表1 所示。

表1 解释变量

碳排放权交易对于企业的影响,还会受到许多其他因素的影响,结合相关学者的方法,根据所得数据的合理性与可操作性,本文引入包括企业规模(Size)等5 个相应的控制变量。变量定义如表2 所示。

表2 变量定义

2.2.2 模型设计

本文参考阳秋林等[14]学者的研究,结合本文实际情况,设定模型(1)和(2),并对两个模型进行OLS 回归分析,模型具体如下:

式中:ROAi,t和TobinsQi,t分别表示第t年i企业的财务绩效和市场绩效;α0、β0均为常数;αi和βi则均为系数;Didi,t作为time 和treat 的交互项,则表示第t年i企业被列入碳交易;Controls 代表各个控制变量,其中包含企业规模(Size)、资产负债率(Lev)、资本密集度(Tang)、总资产周转率(Tur)、股权集中度(TOP);εi,t为残差。

3 实证分析

3.1 描述性统计

原始数据经过psm 处理之后,所得到的各主要变量的描述性统计结果如表3 所示。企业财务绩效(ROA)体现出的是各个企业在盈利水平上的差异,其最小值为-0.23,最大值为0.22,说明企业间的盈利水平存在较为明显的高低之分;企业市场绩效(TobinsQ)的最小值和最大值分别为0.83 及8.27,可知不同企业之间的市场价值仍差异显著;DID 的平均值和方差分别为0.11 和0.31,说明当前参与碳排放权交易的企业较少;企业的资本密集度(Tang)最低为0.4,最高为9.57,表明各企业经营过程中利润水平相差较大;大部分控制变量平均值(Mean)均大于标准差(SD),表明该样本具有较好的稳定性。

表3 描述性统计

3.2 样本的PSM匹配与平行趋势检验

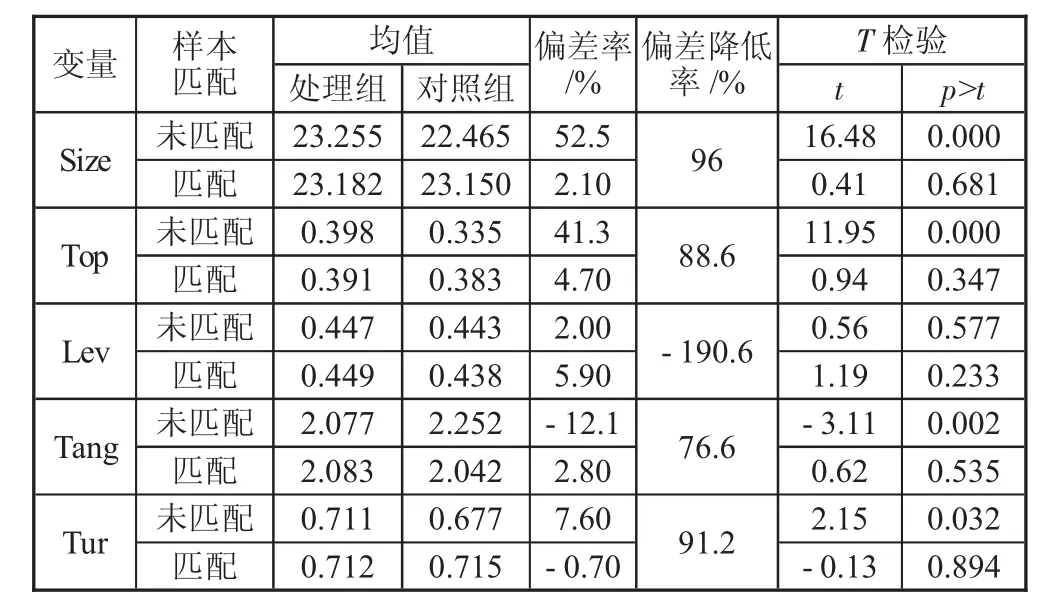

相比于我国上市企业的数量,被纳入碳排放权交易的上市企业数量相当有限,因此为了保证后续回归结果的准确性和可靠性,本文先对样本进行倾向得分匹配(PSM)。本文参考沈洪涛、黄楠等学者的研究,将公司规模(Size)、股权集中度(Top)、资产负债率(Lev)资本密集度(Tang)总资产周转率(Tur)作为匹配变量,采用logit 模型来对样本进行匹配得分,从而匹配到相似度较高的对照组数据,减少因其他因素所导致回归结果出现偏差的可能性。为确保匹配结果的稳健性,本文继续对PSM 结果进行平衡性检验,结果如表4 所示。由表可知,所有变量匹配前后的偏差率均有较为明显的变化,且匹配后偏差率在10%以内,t检验的p值均大于10%,说明处理组与对照组匹配后各变量间均无显著差异,即匹配效果良好。

表4 PSM 平衡性检验

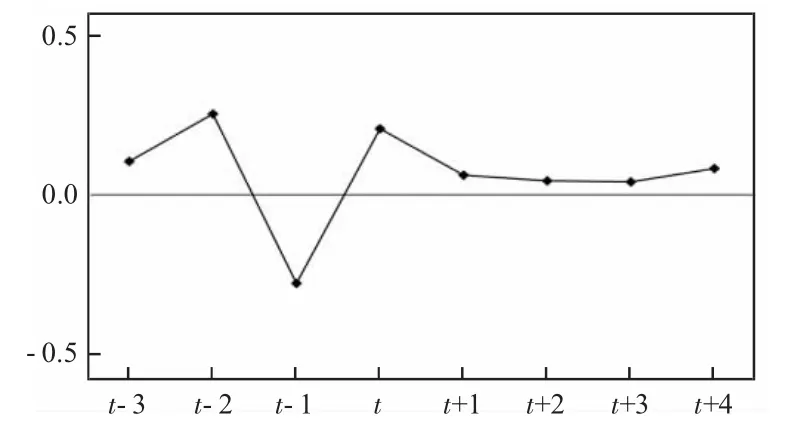

通过平行趋势检验是使用双重差分模型的必要条件,因此在进行完psm 平衡性检验之后,本文对样本数据进行平行趋势检,选取政策实施前3 年以及政策实施后4 年,根据检验结果绘制如图1 所示。

图1 平行趋势检验

根据图1 所示,以t为基准,政策实施之前,每个时期的虚拟变量在0 的上下方大幅度波动,而政策实施后,不论虚拟变量处于哪个时期均处于0 的上方且显著。因此可以说明数据满足平行趋势假设。

3.3 回归分析

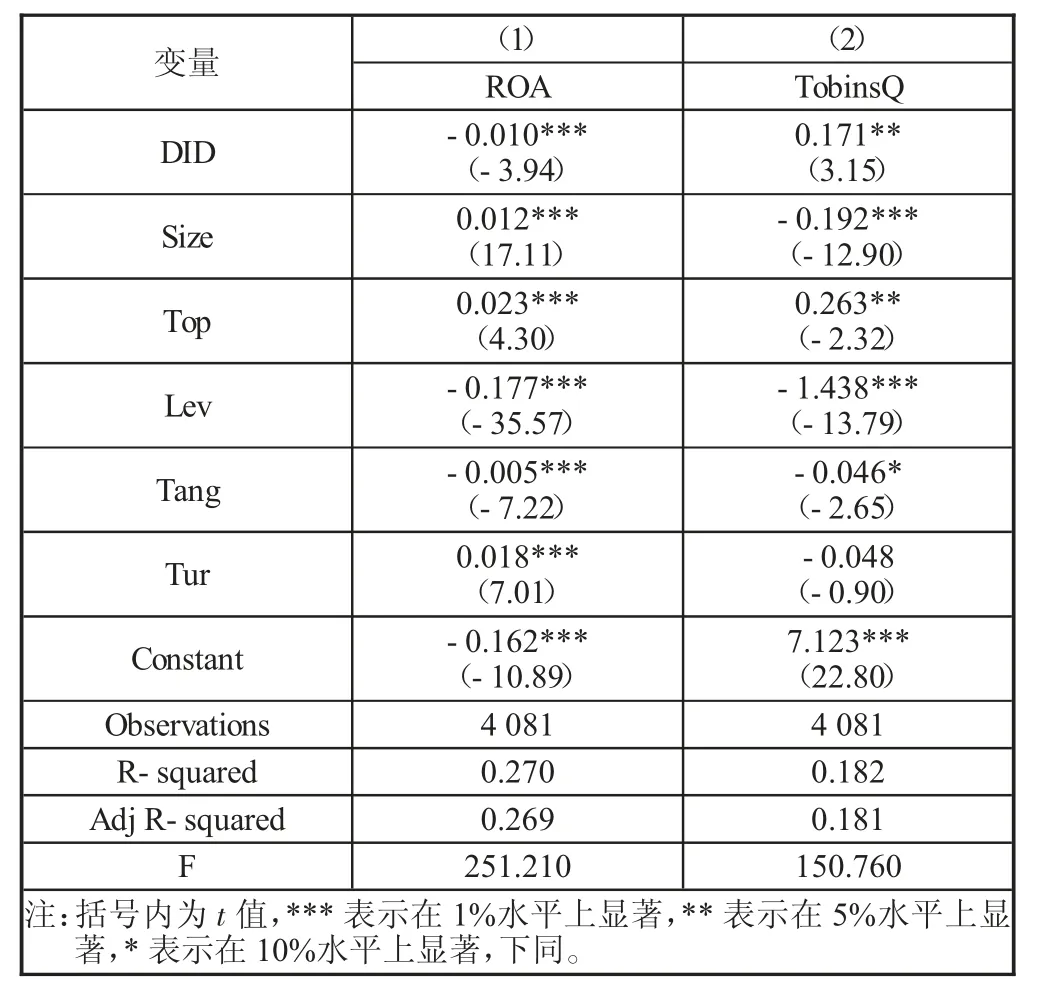

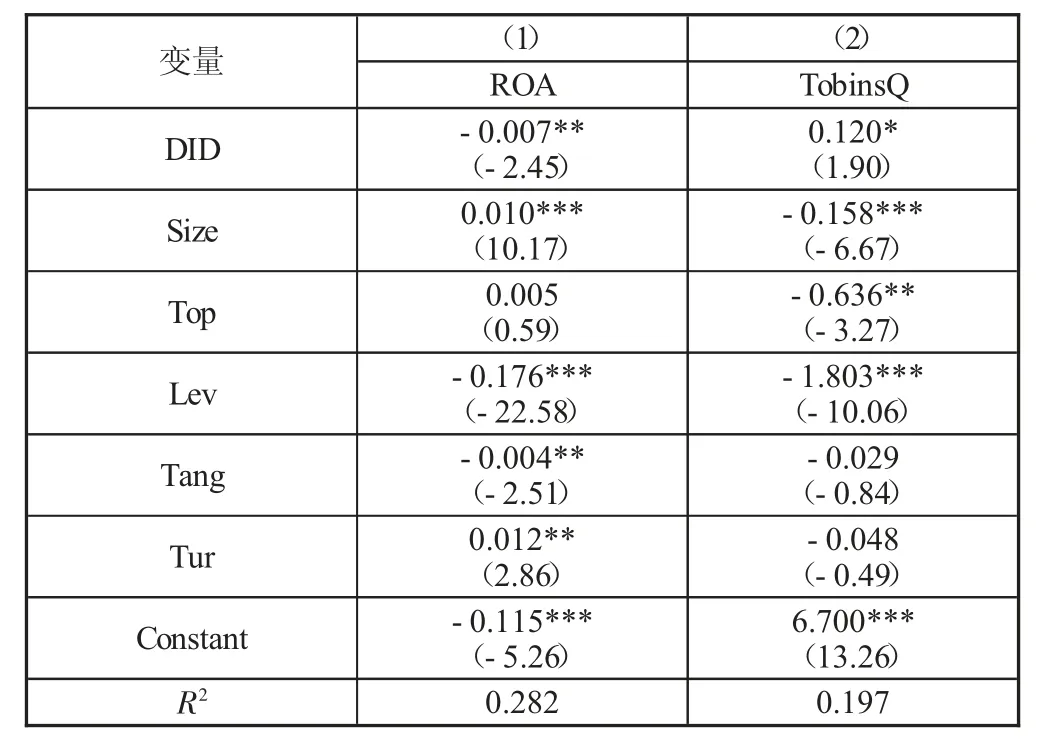

本文对模型(1)、(2)进行OLS 混合回归,检验碳排放权交易对企业绩效的影响,回归结果如表5 所示。观察表5 可见,在列(1)中,被解释变量为企业财务绩效(ROA),解释变量DID 的影响系数为-0.010,在1%的水平上显著,结果显示企业在被纳入碳排放权交易后,企业的财务绩效相比于未被纳入的企业会显著降低。在列(2)中,解释变量DID 对企业市场绩效(TobinsQ)的影响系数为0.171,在5%的水平上显著为正,表明企业被纳入碳排放权交易管制范围后能够有效促进企业市场绩效水平的提高。综上所述,碳排放权交易与企业财务绩效在一定显著水平上呈负相关,与企业市场绩效呈正相关,因此假设H1 和H2均得到验证。

表5 模型样本回归结果

3.4 异质性回归

由于不同产权性质的企业在政策执行度、市场敏感度等方面可能存在较大差异,为此本文根据企业产权性质的差异将样本企业分为国有和非国有进行异质性回归分析,探讨碳排放权交易政策对国有企业、非国有企业财务绩效以及市场绩效的影响,具体结果见表6。

表6 产权异质性回归结果

由表6 可知,在模型(1)中,碳排放权交易DID会对国有企业的财务绩效产生显著负向影响,而对非国有企业的财务绩效水平无显著影响,分析可能是国有企业相较于非国有企业对政策的执行力度更强,且无需过分企业当期财务绩效,而非国有企业更为关注企业的财务绩效水平,因此导致碳排放权交易政策对其无法产生显著影响。在模型(2)中,相较于国有企业,非国有企业被纳入碳排放权交易更能够显著提升企业市场绩效,这可能是由于非国有企业对市场的灵敏度更强,当其投资者发现企业被纳入碳排放权交易后会对企业未来发展产生更大的信心,从而有效提升企业的市场绩效水平。

3.5 稳健性检验

考虑到碳排放权交易政策影响的扩散是一个循序渐进的过程,对企业财产绩效和市场绩效的影响可能具有一定程度的滞后性,因此本文对因变量滞后一年进行回归分析,具体结果如表7 所示。可见,将因变量滞后一期后,解释变量DID 的显著水平基本不变,且系数符号与前文结果一致,其他控制变量结果也并无异常,因此稳健性检验通过,进一步验证假设H1和H2 的成立。

表7 稳健性检验

4 研究结论

本文在全国碳排放权交易市场启动的大背景下,以2010—2022 年作为时间范畴,选取被纳入碳排放权交易管制的企业作为实验组,其他全国范围内未被纳入碳排放交易管制的企业作为控制组,采用多重差分倾向得分匹配法(PSM-DID)探讨碳排放权交易政策是否会对企业财务绩效和市场绩效产生正向或负向影响,并从企业产权异质性的视角进一步讨论分析碳排放权政策对国有企业和非国有企业绩效的影响。主要得出以下结论:

1)碳排放权交易会对企业财务绩效产生负面促进作用。

2)企业被纳入碳排放权交易管制范围内能在一定程度上显著提高企业市场绩效。

3)从企业产权异质性角度出发,将国有企业纳入碳排放权交易会更显著降低其财务绩效,非国有企业实行碳排放权交易则会更有助于提升其市场绩效。