“一带一路”倡议下的人民币国际化及影响因素研究

2023-11-09伍晓光孙文莉

伍晓光 孙文莉

摘 要:在全球治理体系、国际分工和世界贸易投资网络加快重塑的国际背景下,秉承人类命运共同体理念的“一带一路”倡议为有序推进人民币国际化提供了一个切实可行的路径。本文基于国际货币的交易结算职能、投资职能和储备职能构建了人民币国际化指数,采用2009—2020年21个国家货币数据,分析人民币国际化的发展动态,发现在“一带一路”倡议提出之后,人民币国际化进程在新兴国际货币及“一带一路”共建国家主要货币中表现突出。在此基础上,本文运用面板数据回归模型实证检验了人民币国际化的影响因素及“一带一路”倡议对推进人民币国际化进程的作用。研究结果表明,出口贸易、国际投资、经济规模、货币稳定性和货币惯性等因素均能推进人民币国际化进程,其中,经济规模的边际贡献最大。机制分析表明,“一带一路”倡议提升了人民币在“一带一路”共建国家的国际化水平,是促进人民币在“一带一路”共建国家实现国际化的“加速器”。本文研究有助于探寻有效推进人民币国际化的重要着力点,为推进人民币国际化进程提供理论依据。

关键词:人民币国际化;“一带一路”倡议;货币锚

中图分类号:F831.6 文献标识码:A 文章编号:1000-176X(2023)10-0003-13

基金项目:北京市社会科学基金项目“北京建设‘RCEP+先行示范区研究”(22JCC089)

一、问题的提出

党的二十大报告指出,有序推进人民币国际化。关于人民币国际化,2009—2011年启动的跨境贸易人民币结算试点,拉开了推进人民国际化进程的序幕。2014年的中央经济工作会议提出,要稳步推进人民币国际化,并写入“十三五”规划纲要。伴隨着2015年人民币“811汇改”、人民币跨境支付系统的建设和人民币加入SDR货币篮子,人民币跨境交易由中国的港澳地区、东盟等地区和国家逐步外扩。在不确定性加剧的世界经济环境下,中国宏观经济可持续发展的实力和韧性不断凸显,人民币的交易、计价和储备功能不断提升。越来越多的国家增强了开展人民币业务、采用人民币结算、建立人民币离岸中心的意愿,人民币在区域贸易圈的结算功能也不断增强。2023年初,商务部、中国人民银行联合印发《关于进一步支持外经贸企业扩大人民币跨境使用促进贸易投资便利化的通知》,要求便利各类跨境贸易投资使用人民币计价结算。面对百年未有之大变局,在全球治理体系、国际分工和世界贸易投资网络加快重塑的国际背景下,秉承人类命运共同体理念的“一带一路”倡议为有序推进人民币国际化,进一步扩大中国在全球经济治理中的话语权,提升中国的产业链供应链韧性和安全水平,促进中国经济高质量发展提供了一个切实可行的路径。

关于现阶段人民币国际化问题的研究,张礼卿等[1]认为,有序推进人民币国际化是中国高质量开放的重要工作之一;新时代,进一步扩大金融业对外开放、改善制度环境、提高涉外金融监管能力有助于人民币的国际化,而中国经济平稳、可持续的增长态势,人民币的国际流动性,人民币互换协议,金融市场的产品多样性,完善透明的金融监管制度都是重要的保障因素。王孝松等[2]发现,贸易和直接投资加强了人民币的国际适用范围和强度。杨荣海和李亚波[3]发现,中国资本账户开放度的提升,有助于增强人民币在与中国经贸投资合作密切国家的隐形“货币锚”效应。宋科等[4]与朱孟楠等[5]发现,汇率的市场化通过“信号效应”加强了双边货币互换对人民币国际化的促进效应,对“一带一路”共建及与中国贸易关系密切国家的促进效应更强。隋建利和刘碧莹[6]认为,人民币市场波动的作用效果仅影响国际汇率市场,而相较SDR其他储备货币,人民币国际化地位还有待进一步加强。张莹莹[7]发现,人民币已成为49个经济体的货币锚,贸易因素是货币锚得到加强的重要路径,但金融、全球外生冲击因素的作用不断加强。王爱俭和王韩[8]认为,“逆周期因子”加强了人民币与其他国家货币的互动性,提升了人民币的市场参与度及国际影响力,但人民币的国际溢出效应较传统货币还有较大差距。史亚荣[9]认为,借鉴其他主要国际货币的发展经验,结合中国能源体系的格局,在传统能源及大宗商品领域提高人民币的计价、议价能力,是推进人民币国际化的重要突破口。

关于“一带一路”倡议下的人民币国际化问题,黄卫平和黄剑[10]认为,人民币国际化是“一带一路”倡议的子目标之一。韩玉军和王丽[11]认为,人民币在“一带一路”沿线推进国际化,需要加强区域内的金融合作机制、推进跨境贸易结算和投资,并拓宽跨境流通渠道。陈雨露[12]认为,加强人民币在“一带一路”沿线大宗商品贸易计价结算、基础设施投融资、“一带一路”产业园和跨境电商等方面的交易量是推进人民币国际化的重要突破口。隋建利等[13]发现,人民币汇率市场地位和波动性的传导能力在“一带一路”倡议下得到了大幅提升,且与其他国家货币的联动效应显著增强。曹伟和冯颖姣[14]发现,人民币在“一带一路”区域内相较主要国际货币的影响力有限,在中西亚地区的影响力最强,在南亚、中东欧地区影响微弱。王盼盼等[15]认为,人民币在大中华地区、中亚、东欧和部分南亚经济体已实现“区域化、周边化”,这在很大程度上是“一带一路”倡议的作用效果。曹璐琦和高悦蓬[16]发现,纵使美元在区域内的货币锚效应占据绝对地位,但随着“一带一路”倡议的推进,人民币的影响力不断扩大,甚至在某些区域的影响效应接近美元。程贵等[17]认为,中国在中亚地区增进货币互换协议、建立跨境贸易投资人民币结算试点、推进金融监管合作,将有利于人民币在该地区的区域化使用。武小菲和沙文兵[18]发现,随着“一带一路”倡议的推进,人民币在菲律宾、马来西亚、新加坡和印度尼西亚等国家的隐性货币篮子中扮演着较为重要的货币锚角色。

早期对于人民币国际化的研究多集中在政策分析层面,缺乏对国际化发展水平及进程的数据梳理,对于人民币国际化的实证分析,往往选取结算规模等指标代替国际化程度,干扰了对影响因素和传导途径的精准测度。现有研究普遍认为,“一带一路”倡议会为人民币国际化带来新的机遇,但受数据来源等限制,影响因素和传导机制的相关实证分析较为缺乏。基于此,本文可能的边际贡献体现在如下两个方面:其一,从货币职能视角,通过构建人民币国际化指数,对人民币国际化水平进行了分国别和分年度的比较分析,为人民币国际化相关研究提供了指标和数据支撑。其二,本文从国际贸易、国际投资、经济规模、货币稳定性和货币惯性等方面实证检验了人民币国际化的影响因素以及“一带一路”倡议的影响,拓展了对人民币国际化影响因素的分析,是对现有研究的有益补充。

二、制度背景、理论分析与研究假设

(一)制度背景

共建“一带一路”倡议的提出为人民币国际化带来了新机遇和新动能。2015年,中国与“一带一路”共建国家的进出口贸易总额达9 955亿美元(约合58 900亿元),占全国贸易总额的1/4,其中,以人民币结算的货物贸易额为12 337亿元;对“一带一路”共建國家直接投资额达189. 300亿美元,以人民币结算的投资额为2 308. 040亿元;收付总额达到同期人民币跨境收付总额的14. 766%。可见,与“一带一路”共建国家的贸易投资往来有效带动了人民币跨境结算规模的稳步扩大,也使得中国以直接投资形式的资本项目占人民币跨境收付总额的比重显著提升。2015—2016年,中国与塞尔维亚、亚美尼亚、塔吉克斯坦等“一带一路”共建国家和周边国家签订了货币互换协议,在俄罗斯、阿联酋新设立了人民币清算银行,通过“代理行模式”“清算行模式”支持跨境人民币收付业务,进一步推动了人民币区域化进程。2017年起,中国更关注培育共建区域内的东盟等周边国家及“一带一路”贸易投资合作密切的国家,强化其对人民币的需求黏性,大力推广对“一带一路”共建国家直接投资使用人民币结算。这一时期的国际化推进举措,更关注优化人民币跨境结算的结构和人民币国际化发展路径,侧重于从长期和可持续视角挖掘真实需求。2018年,人民币国际化进程进入了新阶段,奠定了人民币通过先“周边化”,然后由“区域化”逐步实现“国际化”的发展路径,“一带一路”倡议被认为是人民币国际化发展的重要推动力。在交易结算方面,截至2019年,人民币已与马来西亚林吉特、新加坡元、泰铢等“一带一路”共建国家货币实现了直接交易;在投资方面,中国为“一带一路”共建国家提供多元化的投融资渠道,2019年,中国与“一带一路”共建国家以人民币结算的直接投资达3 512亿元,发展势头强劲;在储备方面,随着人民币加入特别提款权,人民币逐渐被新加坡、菲律宾和泰国等“一带一路”共建国家央行纳入储备货币。

在“一带一路”倡议提出10周年之际,“一带一路”共建国家人民币跨境结算已初具规模。实际上,人民币国际化与“一带一路”倡议的推进是相辅相成的。一方面,“一带一路”共建国家的市场空间为推动人民币国际化带来了更多机遇,与周边和“一带一路”共建国家密切的贸易投资往来也有利于发挥并增强人民币在该区域的影响力;另一方面,人民币国际化为双边贸易结算、投资合作提供了便利性,有利于推动区域经济整合和区域经济增长。2019年,中国在“一带一路”共建国家的跨境收付金额达27 300亿元,占同期跨境收付总额的13. 900%。其中,货物贸易的人民币结算仍为主要增长源,收付金额达7 325亿元,占比26. 831%;直接投资收付金额达2 524亿元;跨境融资收付金额占比较小。与中国签订本币互换协议的国家增加到21个,安排人民币清算机制的国家达8个,中国与周边国家及其他“一带一路”共建国家的双边货币和金融合作不断深化。截至2020年,人民币已经成为世界第六大活跃货币。

当然,人民币国际化在“一带一路”共建国家还有巨大的发展空间。首先,人民币在“一带一路”共建国家使用的总体规模不高;相较中国与“一带一路”共建国家的进出口贸易和直接投资,人民币计价结算及跨境收付规模在“一带一路”共建国家仍有巨大发展空间。其次,人民币在“一带一路”共建国家的计价、投资、储备职能相较结算职能有待进一步加强。由于“一带一路”共建国家金融基础建设完善程度的差异,上述特征在“一带一路”共建国家也呈现较大的区位差异。2019年,“一带一路”共建国家中人民币结算金额占跨境贸易总额的比重超过10%的国家只有7个,低于10%但高于5%的国家有2个,其余国家的人民币结算占比均在5%以下。人民币在东南亚等周边国家、在西亚地区中的卡塔尔、阿联酋等经济较发达、金融体系相对完善、金融市场对外相对开放国家的认同程度较高。

(二)理论分析与研究假设

一般来说,国际贸易结算中的货币使用会带动货币的国际流通。若不采用第三国货币,而是选择贸易双方中更具竞争力的货币进行结算,在节约货币交易成本的同时,加强了该种更具竞争力货币的国际化水平。当然,结算货币的选择,还会受到货币储备地位和汇率预期的影响。即便如此,在一定的政策目标下,出口国有更多的谈判能力决定结算货币的选择,并且出口规模越大、双边贸易联系越紧密,采用出口国货币结算就越能进一步促进了其货币国际化。但对于进口贸易,进口国的结算货币谈判能力一般相对较弱,进口贸易对本币国际化的促进效果不确定。关于国际贸易对人民币国际化产生的作用,张帆等[19]认为,随着中国与“一带一路”共建国家贸易额的增加,人民币的流动性、计价结算职能的发挥可规避区域外的第三国货币风险。阙澄宇和马斌[20]认为,国际贸易是提升人民币货币锚职能的主导因素,相对的贸易竞争优势越大,作用效果越显著;而贸易条件冲击的差异性,阻碍了人民币国际化进程。苏治和李进[21]与霍伟东和杨碧琴[22]认为,东盟地区对中国较大的贸易依赖度和中国与东盟地区贸易产品的多样性,促进了人民币在该地区的区域化使用。徐扬等[23]研究发现,对外贸易是影响人民币国际化进程的一个非常重要的因素,但自2018年中美贸易摩擦后,与中国贸易顺差越大的国家,其货币与人民币的联动水平降幅越大。林乐芬和王少楠[24]与严佳佳和辛文婷[25]发现,进出口贸易对人民币国际化的作用效果呈U型,唯有在中国对外贸易盈余足够大的情况下,才能有效促进人民币国际化。而彭红枫和谭小玉[26]认为,从中国与全球的贸易联系来看,贸易因素对人民币国际化的效果不够显著。余道先和邹彤[27]认为,贸易规模的扩大对人民币国际化的作用效果只在短期显著。基于以上分析,笔者提出如下假设:

假设1:国际贸易对人民币国际化具有促进作用。

假设1a:进口贸易对人民币国际化具有促进作用。

假设1b:出口贸易对人民币国际化具有促进作用。

关于国际投资对人民币国际化产生的作用,一方面,国际投资张明和李曦晨[28]认为,“一带一路”倡议下的国际投资是中国通过资本账户推进人民币国际化的重要抓手。林乐芬和王少楠[24]发现,在对外投资规模相对不足的阶段,中国的对外直接投资有效地促进了人民币国际化,其在“一带一路”共建国家的作用效果虽然具有国别差异,但整体更为显著。甚至贸易和投资通过乘数效应进一步加强双边贸易投资联系,保障了人民币国际化的可持续性。另一方面,张帆等[19]认为,中国对“一带一路”共建国家基础设施的投资和中国金融市场开放性的投融资政策,形成了人民币国际循环的流动性,促进了人民币在该区域的国际化水平,但对参与“一带一路”共建的非洲国家直接投资对人民币国际化的负向影响较大。高海红和李颖婷[29]认为,人民币国际化是需要依托实体经济下的贸易与投资发展的;中国与“一带一路”共建国家日益增长的投资合作,增强了人民币跨境业务的真实需求。基于以上分析,笔者提出如下假设:

假设2:国际投资对人民币国际化具有促进作用。

假设2a:对外直接投资对人民币国际化具有促进作用。

假设2b:外商直接投资对人民币国际化具有促进作用。

在“一带一路”倡议下,中国与“一带一路”共建國家通过区域、次区域或双边协定进一步扩大了贸易与投资的规模、便利性及产业链关联度,增强了双方的相互信任、相互依存关系。尤其是“政策沟通、设施联通”,有效地增进了“贸易畅通、资金融通”。陆长平等[30]认为,内外经济双循环是推动人民币国际化的关键。“一带一路”建设通过贸易、投资和工程承包促进了中国外部经济循环。同时,带动了中国人民银行政策框架的不断完善、人民币国际职能不断提升、金融基础设施与人民币离岸市场建设不断健全,内外双循环有效增强了人民币的国家信用和人民币的国际市场需求。高海红和李颖婷认为,“一带一路”倡议下广泛高效的沟通,促进了中国人民银行与“一带一路”共建国家央行的合作,人民币货币互换协议和人民币清算中心建设为人民币跨境结算提供了便利;不断开放的中国资本项目与“一带一路”倡议的同步推进,扩大了市场中的人民币投融资主体和渠道网络;同时,人民币的国际储备职能也在“一带一路”共建国家得到了有效加强。刘一贺[31]与邓富华等[32]认为,“一带一路”倡议下的中国金融市场体制机制改革、双边货币互换协议是推进人民币国际化的重要路径。当前,中国经济增长在全球范围表现突出,人民币成为IMF储备货币,人民币汇率波动可控等因素都有效、持续地加强了人民币在“一带一路”共建国家计价、结算和投融资等环节的使用规模和持有意愿。基于以上分析,笔者提出如下假设:

假设3:“一带一路”倡议提升了人民币在“一带一路”共建国家的国际化水平。

三、人民币国际化水平的测度与比较

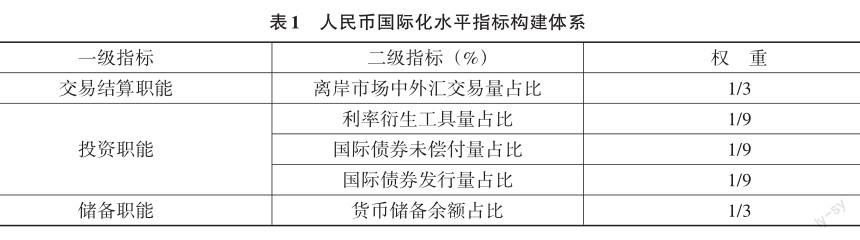

(一)人民币国际化指数构建

目前,衡量人民币国际化的相关指数主要包括人民币国际化指数(RMB Internationalization Index,RII)、跨境人民币指数(Cross-border RMB Index,CRI)和离岸人民币指数(Off-shore RMB Index,ORI)。其中,RII指数侧重于强调人民币的计价交易职能,CRI指数和ORI指数则侧重于人民币的交易职能以及国际金融市场的发展水平。本文借鉴林乐芬和王少楠[24]的方法,紧扣国际货币的交易结算职能、投资职能和储备职能,构建人民币国际化指数测度人民币国际化水平,具体指标构建体系如表1所示。人民币国际化指数可经由各二级指标乘以对应权重得出,对应国际化指数越大,说明人民币国际化水平越高。需要特别说明的是,由于离岸市场中外汇交易量占比、利率衍生工具占比数据每三年统计一次,故采用插值法进行缺失年份数据补充。此外,由于2016年之前的人民币储备余额比重未独立披露,故本文采用“以其他币种持有的储备”乘以一个系数推算人民币货币储备余额占比,设定2009—2012年该系数为0. 200,2013—2015年该系数为0. 300。

(二)人民币国际化水平的比较分析

⒈人民币与传统国际货币的国际化水平比较

按照上述指标测算的人民币与传统国际货币的国际化指数如表2所示。由表2可知,与传统国际货币相比,人民币国际化指数由2009年的0. 669上升至2020年的2. 834,年均增速高达15. 586%,年均水平为2. 019,且于2015年末追赶上瑞士法郎,并于2016年反超,逐渐在世界货币中“崭露头角”,这与中国贸易投资环境的不断开放、国家经济实力的增强等因素息息相关。

在传统国际货币中,美元国际化指数持续保持在50以上,居于主导地位。2009—2020年,英镑国际化指数平均为9. 262,于波动中呈下降趋势,特别是2010—2012年间,其国际化指数增长率均为负,或许与2008年国际金融危机后英国经济未得到恢复等有关。2009—2020年,日元国际化指数为9. 120,与英镑国际化指数接近,是人民币国际化指数的4. 517倍,但日元自2017年后国际化水平下滑,或因近年日本政府对日元国际化进程搁置所致。瑞士法郎的国际化进程同样停滞不前,并于2016年出现倒退,2015年1月15日的瑞士法郎脱钩欧元事件可以部分解释瑞士法郎的国际影响力下降。

综上,人民币国际化水平与传统国际货币国际化水平差距悬殊,但提升速度较快,并对日元、瑞士法郎等国际货币构成一定排挤压力,但由于未来国际货币的国际化格局仍充满较大不确定性,人民币国际化任重道远。

⒉人民币与新兴国际货币的国际化水平比较

按照上述指标测算的人民币和新兴国际货币的国际化指数如表3所示。从表3可以看出,2009年,人民币国际化水平落后于新兴国际货币中的加元和澳元,且其国际化提升速度明显快于其他新兴国际货币,并于2017年反超加元。加元和澳元的国际化水平一直位于新兴国际货币的上游区位,2009年,加元和澳元的国际化指数已达2以上,初具国际化货币功能,但2009—2020年,二者增长相对缓慢,年均增长率分别为3. 991%和0. 777%,远落后于人民币的15. 586%年均增长率。新加坡作为亚洲重要的离岸金融市场,2009—2020年,新加坡元国际化指数年均增长率达7. 872%,增速位于新兴国际货币第二位,新加坡元国际化前景相对乐观。近年来,俄罗斯经济面临诸多困境,2012—2014年,卢布国际化指数较高,达0. 800以上;但自2015年后迅速下滑,因俄罗斯深受国际油价波动、地缘政治动荡等多重不利因素影响,加之其较为单一的经济结构,国际竞争力下降,俄罗斯卢布的国际地位岌岌可危。韩元的国际化水平呈现先升再降、再升再降的态势,韩元国际化指数从2009年的0. 952到2011年的1. 028,一直高于人民币,但自2012年后一直落后于人民币国际化水平,后续增长动力疲软。此外,巴西作为南美第一大经济体,近年却一直被国内经济疲软、高通胀、巴油丑闻等負面因素影响,巴西雷亚尔竟沦为“全球最差货币”,或许俄罗斯与巴西不能再坐等全球经济复苏,而当主动调整优化结构,提升自身的国际竞争力。

可见,人民币的国际化水平虽在起步阶段稍有落后,但得益于中国经济实力及发展水平稳中向好、营商环境不断改善、美联储非常规货币政策等利好因素,人民币在新兴国际货币中表现强劲、潜力较大。

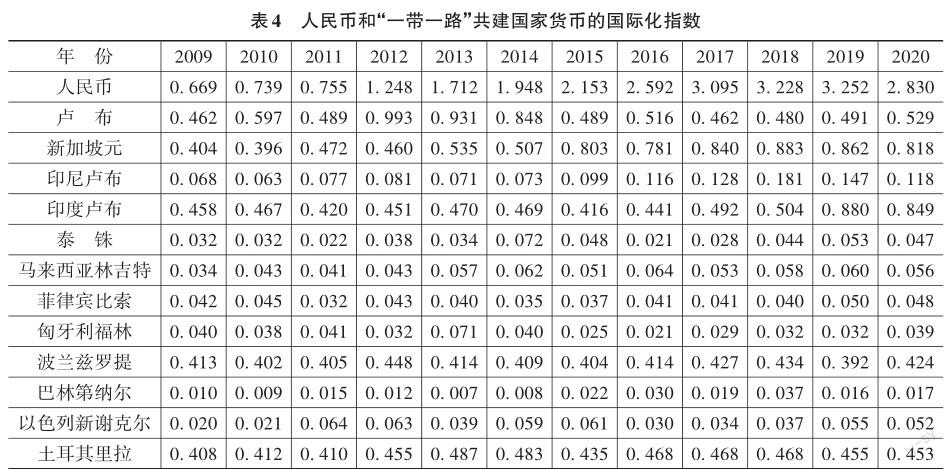

人民币与“一带一路”共建国家货币的国际化水平比较

人民币和“一带一路”共建国家货币的国际化指数如表4所示。从表4可以看出,2009—2020年间,“一带一路”共建国家货币的国际化指数年均增速均为正值,说明国际货币正朝着多元化方向发展。相较而言,“一带一路”共建国家货币的国际化水平较低,且增速较慢,国际化指数仍低于1。其中,货币国际化水平较高的国家有俄罗斯、新加坡、印度和土耳其。①近年来,印度卢布国际化指数年均增速达7. 551%;而泰铢的国际化指数年均增速高达14. 383%,但其基数过小,意义不大;土耳其里拉的国际化进程较慢。可见,人民币的国际化水平相较“一带一路”共建国家表现突出,为“一带一路”共建国家中国际化水平最高的货币。

综上所述,人民币国际化水平呈现“起点低、增速快”等特点。相较于“一带一路”共建国家货币,人民币国际化水平最高、增长幅度最大、发展前景最好;相较于新兴国际货币,人民币表现也较为突出,增幅位居第一,2020年人民币国际化水平仅次于加元和澳元;相较于传统国际货币,人民币国际化水平相差较远,但已于2015年底追赶上瑞士法郎,并于2016年成功赶超。可见,“一带一路”倡议对推进人民币国际化具有重要的现实意义。

四、研究设计

(一)变量选取

⒈被解释变量

本文被解释变量为人民币国际化相对水平(MIIGit),以上文测算出的人民币国际化指数与他国货币国际化指数的差值衡量人民币国际化相对水平。

⒉解释变量

本文借鉴王孝松等[2]的做法,选取如下两个解释变量:(1)国际贸易,用进口规模相对占比(IMPratio_Gapit)和出口规模相对占比(EXPratio_Gapit)衡量,以中国进口额占世界份额与他国进口额占世界份额的差值和中国出口额占世界份额与他国出口额占世界份额的差值来度量。(2)国际投资,用外商投资相对占比(FDIPratio_Gapit)和对外投资相对占比(OFDIPratio_Gapit)衡量,以中国吸收FDI占世界份额与他国吸收FDI占世界份额的差值和中国OFDI占世界份额与他国OFDI占世界份额的差值来度量。

3.机制变量

本文引入虚拟变量Treated×T考察“一带一路”倡议在“一带一路”共建国家中对人民币国际化的影响。其中,Treated表示国家,“一带一路”共建国家取1,非共建国家取0,T表示年份,由于“一带一路”倡议于2013年提出,故2009—2013年T取0,2014—2020年T取1。

4.控制变量

为了减少由于遗漏变量而产生的估计偏误,本文对其他可能对人民币国际化产生影响的因素进行了控制,选取的变量如下:(1)经济规模,用经济规模相对占比(GDPPratio_Gapit)衡量,以中国GDP占世界份额与他国差值表示。一般认为,一国经济发展水平越高、在世界经济增长中的角色越重要,该国货币所承载的国家信用越高,意味着该货币的国际储备能力、贸易投资结算的接受意愿越高。(2)货币稳定性,用通胀率相对水平(CPIPratio_Gapit)和汇率相对稳定性(Exchstd_Gapit)两个变量来衡量,以中国消费者价格指数波幅与他国差值、中国年化汇率标准差与他国差值表示。一般认为,一国过高的通胀率或紧缩率,都会警示该国货币的实际价值及波动风险。同时,汇率水平及波动性在很大程度上影响了本币在国际上的被持有意愿。在不考虑投资者短期投机意愿的情形下,持有者会更愿意增持通胀率较低且稳定、汇率波动较小的货币,或增加该货币的结算意愿。(3)货币惯性,即货币持有与替代的成本,用滞后一期的人民币国际化相对水平(L. MIIGit)衡量。一般认为,随着国际贸易投资交易中结算货币的实践积累,会在良性机制下,进一步加强货币的使用规模和使用意愿。当然,一国金融市场的开放及健全程度、对国际资本的监管力度,以及货币的特异性偏好也会产生影响。

(二)数据来源

本文选取中国、印度尼西亚、印度、马来西亚、菲律宾、匈牙利、波兰、俄罗斯、新加坡、泰国、巴林、以色列、美国、英国、日本、瑞士、加拿大、澳大利亚、土耳其、韩国和巴西21个国家作为研究对象,数据时间为2009—2020年,被解释变量和解释变量均采用“中国相对值”(即差值)形式,构成面板数据。上述变量数据主要来源于世界银行、国际货币基金组织和UNCATAD数据库,采用插值法补充部分缺失年份数据。

(三)模型设定

其中,各变量定义上文已述。

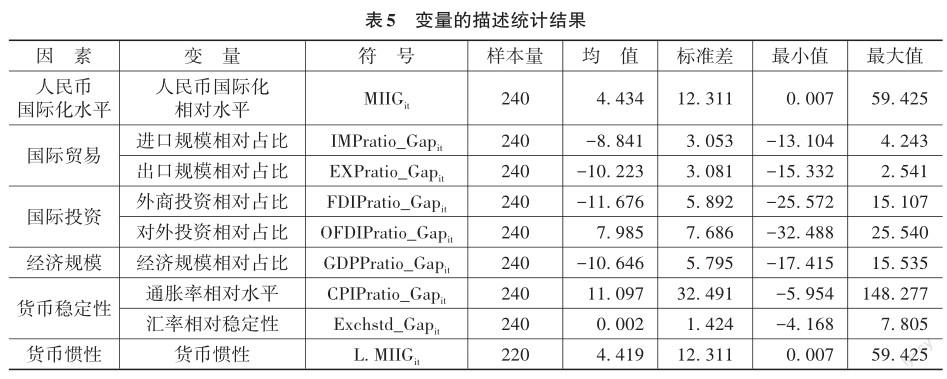

(四)描述性统计

变量的描述性统计结果如表5所示。从表5可以看出,人民币国际化相对水平的标准差为12.311,最大值为59.425,最小值为0.007,均值为4.434,这反映出人民币较传统国际货币的国际化水平相距甚大,较新兴国际货币及部分“一带一路”共建国家货币的国际化水平相对优势竞争力不够突出。通胀率相对水平的标准差为,最大值为,最小值为,均值为11.097,这反映出中国宏观经济的平稳性,说明中国经济相较其他样本国家,对作为衡量经济波动重要指标CPI的治理具有较高水平。此外,从均值来看,绝对值大于10的变量中,出口规模相对占比、外商投资相对占比和经济规模相对占比三个指标反映了中国的出口贸易、外商投资吸引力和宏观经济实力在世界经济中的重要地位。

五、实证结果与分析

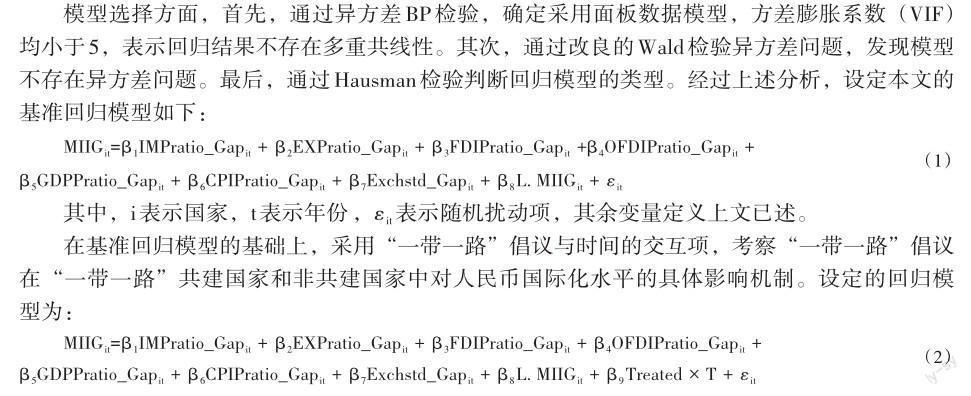

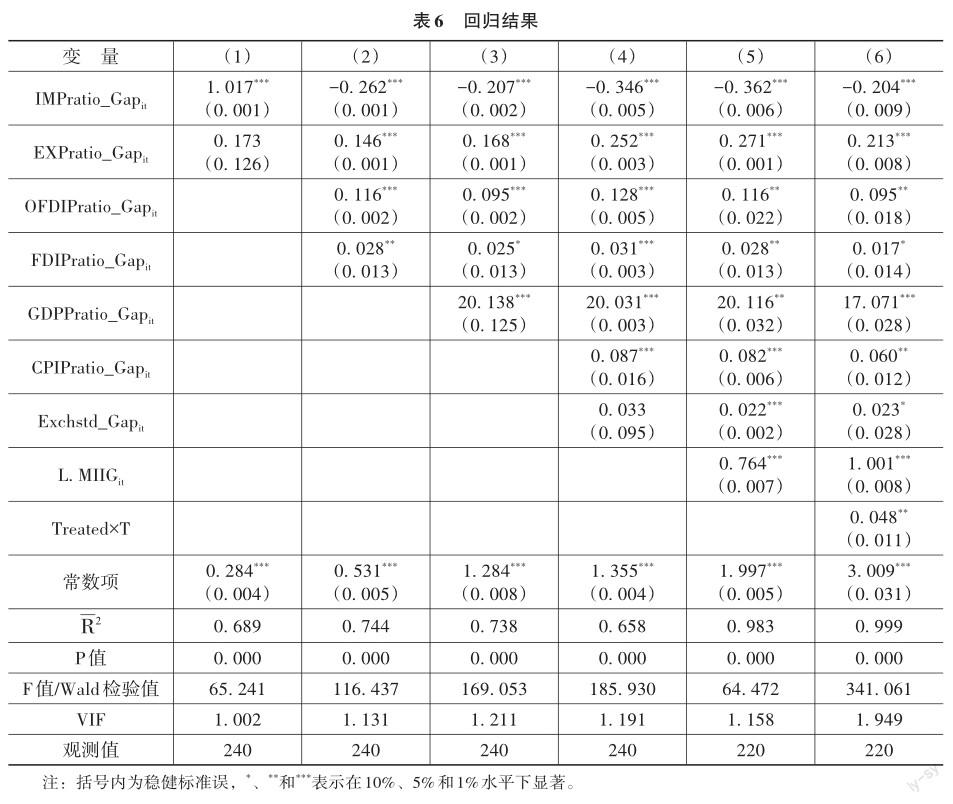

为深入探讨人民币国际化相对水平的影响因素,本文将国际贸易、国际投资、经济规模、货币稳定性、货币惯性和Treated×T虚拟变量这6个因素逐个添加至回归模型,回归结果如表6所示。从表6可以看出,通过逐个加入解释变量,解释变量绝大多数至少通过了10%的显著性水平,模型的P值、R2值较好,表明该模型的变量解释性较好。模型选择的前期检验和Hausman检验的结果表明回归模型的平稳性较好。具体回归结果与分析如下:

第一,从列(2)—列(5)国际贸易解释变量的回归结果来看,进口规模相对占比的估计系数均在1%水平下显著为负,说明进口规模相对占比对人民币国际化相对水平具有显著的负向影响,出口规模相对占比的估计系数均在1%水平下显著为正,说明出口规模相对占比对人民币国际化相对水平具有显著的正向影响。因此,假设1a未得到验证,假设1b得到验证。从国际贸易估计系数的绝对值来看,进口规模相对占比对人民币国际化相对水平的影响效应大于出口规模相对占比对人民币国际化相对水平的影响效应。可见,较大的贸易顺差将有效促进人民币国际化水平的提升。从列(2)—列(5)国际投资解释变量的回归结果来看,对外投资相对占比和外商投资相对占比的估计系数都显著为正,说明对外投资相对占比、外商投资相对占比都对人民币国际化相对水平具有显著的正向影响。因此,假设2a和假设2b都得到验证。从国际投资估计系数的绝对值来看,对外投资相对占比的促进效应更大。列(1)中,进口规模相对占比的估计系数为正,且出口规模相对占比的估计系数不显著,这可能主要是由遗漏变量导致的。与列(1)回归结果相比,列(2)中各变量的估计系数都达到显著水平,R2得到改进,说明国际贸易是推进人民币国际化进程的决定性因素,但不能忽视国际投资在人民币国际化发展进程中所起的重要作用。从各变量估计系数和稳健标准误的大小来看,出口规模相对占比和对外投资相对占比的边际贡献较大,作用效果显著,这也反映出中国的企业“走出去”战略对人民币国际化进程具有非常重要的影响。

第二,从控制变量的回归结果来看,列(3)中,经济规模的估计系数为20. 138,在1%水平下显著为正,列(4)中,货币稳定性的估计系数为正,列(5)中,货币惯性的估计系数为0.764,在水平下显著为正,这表明三个控制变量对人民币国际化相对水平都存在影响。其中,经济规模相对占比对人民币国际化相对水平的影响尤为凸显,估计系数达到20以上,说明中国提升人民币国际化相对水平最根本、最有效的路径是继续增强本国的经济实力。货币稳定性即通胀率相对水平和汇率相对稳定性有利于人民币国际化,从估计系数和稳健标准误的大小来看,国内通胀率相对水平较汇率相对稳定性对人民币国际化的促进效应更大,反映出人民币在国际市场的非投机功能,但这样的结果也可能由于本文的汇率数据为名义汇率,根据相对购买力平价,通胀因素会传导至实际汇率,进而增强汇率因素波动的影响效应。货币惯性的估计系数较大,系数值仅次于经济规模的系数值,说明在“一带一路”共建国家货币中,人民币的相对初步有利位置可以形成一定的货币惯性,并随着“一带一路”进程的逐步推进,为人民币国际化带来更大的积极影响。

第三,列(6)中,Treated×T的估计系数为0. 048,在5%水平下显著为正,说明“一带一路”倡议对人民币国际化相对水平具有显著的正向影响。因此,假设3得到验证。“一带一路”倡议扩大了中国与“一带一路”共建国家的贸易投资合作,增加了人民币在双边贸易投资结算中的使用规模,在中国与“一带一路”共建国家经济高质量发展、对外开放水平逐步提高、中国在世界经济中的角色越发凸显的背景下,人民币在“一带一路”共建国家的使用率和接受意愿逐步提升。“一带一路”倡议进一步推动了人民币国际化进程,成为在“一带一路”共建国家推进人民币国际化的“加速器”。

六、研究结论与政策建议

本文从国际货币的交易结算职能、投资职能、储备职能出发构建了货币国际化的度量指标,时间跨度为2009—2020年,运用21个国家货币(包括传统国际货币、新兴国际货币与“一带一路”共建国家货币)数据进行国别和年度比较分析,探究人民币国际化的发展动态,并通过实证分析考察了人民币国际化发展的影响因素。研究结论如下:首先,人民币国际化水平呈现起点低、增速快的发展特征。相较于传统国际货币,人民币国际化水平与传统国际货币国际化水平差距悬殊,但成长速度较快,并对日元、瑞士法郎等國际货币构成一定排挤压力;相较于新兴国际货币,人民币国际化水平居于上游,且增速在新兴国家货币中保持领先;相较于“一带一路”共建国家货币,人民币国际化水平与增速均位于榜首。其次,出口贸易、国际投资、经济规模、货币稳定性和货币惯性均为推动人民币国际化的主要因素,而经济规模的边际贡献最大。具体来说,“一带一路”倡议提出之后,中国经济规模相对占比不断提高,出口规模相对占比、对外投资相对占比、汇率相对稳定性、货币惯性的推动作用尤为显著。这说明中国的经济实力是推进人民币国际化的重要基石,货币稳定性,即适度通胀率和合理管理水平下的人民币汇率为人民币国际化的推进提供更大的保障,将吸引“一带一路”共建国家更多地选择人民币进行交易结算与投资储备。最后,机制分析结果表明,“一带一路”倡议是人民币在“一带一路”共建国家实现国际化的“加速器”。基于上述分析,笔者提出如下政策建议:

第一,推动中国经济高质量发展,夯实人民币国际化的经济基础。实证结果表明,经济规模对人民币国际化水平的边际贡献较大、作用效果显著。依照美元、英镑和欧元等传统国际货币发展经验可知,人民币国际化水平的提升离不开中国平稳强劲的经济增长实力。但进入中国经济新常态时期之后,国内部分经济结构不合理、绿色经济发展缓慢等问题逐渐凸显,所以,当前应推动中国经济高质量发展,畅通经济的内外循环,为推进人民币国际化进程的可持续性提供保障。

第二,加强与“一带一路”共建国家贸易合作,提升人民币的贸易计价与结算功能。实证结果表明,贸易顺差将有利于人民币国际化水平的提升。“一带一路”共建国家与中国贸易商品结构互补优势明显,中国可通过完善合作机制、减少贸易壁垒、深挖比较优势等措施进一步扩大贸易规模、优化贸易结构。在开展贸易的同时,中国应主动推动大宗商品人民币计价结算,在互利互惠的基础上,提升人民币在双边贸易结算中的地位。

第三,深化与“一带一路”共建国家投资往来,加强人民币投资与储备职能。实证结果表明,双向投资活动都能推动人民币国际化进程。中国应主动帮助“一带一路”共建国家解决基础设施建设中的资金需求,提升中国的国家形象与人民币可信度,借助投资推动亚洲基础设施投资银行优先使用人民币,促进人民币货币惯性的形成,并强化人民币的投资职能。此外,中国需要进一步有序开放资本市场,加大对外投资规模。

第四,保持货币稳定,增强人民币惯性和市场信心。在保证人民币相对汇率稳定的前提下,中国应不断完善人民币汇率形成机制,增强市场对汇率的引导效应,使汇率更具弹性和韧性。货币的稳定离不开稳健有序的国内经济运行状况,且与CPI、货币政策紧密相关,适当的、温和的通货膨胀将有利于保证人民币的币值稳定。目前人民币在“一带一路”共建国家使用范围较广,深入推进“一带一路”倡议,与“一带一路”共建国家开展更紧密的产业分工合作和贸易投资往来,有效提升人民币在“一带一路”共建国家的国际化水平。

参考文献:

[1] 张礼卿,陈卫东,肖耿,等.如何进一步有序推进人民币国际化?[J].国际经济评论,2023(3):38-50.

[2] 王孝松,刘韬,胡永泰.人民币国际使用的影响因素——基于全球视角的理论及经验研究[J].经济研究,2021(4):126-142

[3] 杨荣海,李亚波.资本账户开放对人民币国际化“货币锚”地位的影响分析[J].经济研究,2017(1):134-148.

[4] 宋科,侯津柠,夏乐,等.“一带一路”倡议与人民币国际化——来自人民币真实交易数据的经验证据[J].管理世界,2022(9):49-62.

[5] 朱孟楠,袁凯彬,刘紫霄.区域金融合作提升了人民币货币锚效应吗?——基于签订货币互换协议的证据[J].国际金融研究,2020(11):87-96.

[6] 隋建利,刘碧莹.SDR货币篮子中人民币的国际化定位——汇率市场波动传染与波动聚类的实时甄别[J].金融研究,2020(11):1-20.

[7] 張莹莹. 人民币货币锚效应及其影响因素研究:基于Heckman两阶段模型的新证据[J].世界经济研究,2021(7):93-106.

[8] 王爱俭,王韩.“逆周期因子”提高了人民币国际化水平吗:基于信息溢出的视角[J].世界经济研究,2021(7):61-74.

[9] 史亚荣.高水平对外开放格局下人民币国际计价职能多元化路径研究[J].经济学家,2023(4):88-97.

[10] 黄卫平,黄剑.“一带一路”战略下人民币如何“走出去”[J].人民论坛·学术前沿,2015(5):30-39.

[11] 韩玉军,王丽.“一带一路”推动人民币国际化进程[J].国际贸易,2015(6):42-47.

[12] 陈雨露.“一带一路”与人民币国际化[J].中国金融,2015(19):1013-1017.

[13] 隋建利,杨庆伟,宋涛.汇率网络结构变迁、人民币影响力与汇率波动传导——来自“一带一路”沿线国家的证据[J].国际金融研究,2020(10):75-85.

[14] 曹伟,冯颖姣.人民币在 “一带一路”沿线国家货币圈中的影响力研究[J].数量经济技术经济研究,2020(9):24-41.

[15] 王盼盼,吴思栩,石建勋.人民币国际化进程中的全球影响力评估与展望——基于网络溢出指数分析方法[J].财经研究,2023(2):4-18.

[16] 曹璐琦,高悦蓬.人民币在“一带一路”区域的货币锚效应及影响因素[J].金融评论,2020(3):92-104.

[17] 程贵,王舒婷,马润平. 丝绸之路经济带建设与人民币区域化的前景[J].财贸经济,2018(6):101-114.

[18] 武小菲,沙文兵.人民币在“一带一路”沿线国家的货币锚效应[J].中南财经政法大学学报,2019(6):121-131.

[19] 张帆,余淼杰,俞建拖.“一带一路”与人民币国际化的未来[J].人民论坛·学术前沿,2017(9):28-45.

[20] 阙澄宇,马斌.人民币成为锚货币了吗——基于状态空间模型的经验证据[J].财贸经济,2013(4):39-49.

[21] 苏治,李进. 人民币区域化的现状与发展战略——以东盟和东亚地区为例[J].财贸经济,2013(4):50-57.

[22] 霍伟东,杨碧琴.自由贸易区战略助推人民币区域化——基于CAFTA的实证研究[J].国际贸易问题,2013(2):68-80.

[23] 徐扬,汤珂,谢丹夏.人民币国际化及其影响因素:基于汇率联动视角[J].国际金融研究,2023(3):61-73.

[24] 林樂芬,王少楠.“一带一路”建设与人民币国际化[J].世界经济与政治,2015(8):72-90.

[25] 严佳佳,辛文婷.“一带一路”倡议对人民币国际化的影响研究[J].经济学家,2017(12):83-90.

[26] 彭红枫,谭小玉.人民币国际化研究:程度测算与影响因素分析[J].经济研究,2017(2):125-139.

[27] 余道先,邹彤.人民币国际化的国家异质性分析与人民币国际化进程[J].世界经济研究,2017(7):3-16.

[28] 张明,李曦晨.人民币国际化的策略转变:从旧“三位一体”到新“三位一体”[J].国际经济评论,2019(5):80-98.

[29] 高海红,李颖婷.“一带一路”建设助力人民币跨境使用[J].中国外汇,2023(5):13-16.

[30] 陆长平,杨柳,袁洋.高质量共建“一带一路”稳步推动人民币国际化——基于构建双循环新发展格局的视角[J].国际贸易,2022(5):89-96.

[31] 刘一贺.“一带一路”倡议与人民币国际化的新思路[J].财贸经济,2018(5):103-112.

[32] 邓富华,杨甜婕,霍伟东.双边货币互换协议与跨境贸易人民币结算——基于资本账户约束视角的实证研究[J].国际贸易问题,2020(6):160-174.

RMB Internationalization and Its Influencing Factors Under the Belt and Road Initiative

WU Xiao-guang1, SUN Wen-li2

(1. Institute of Finance and Economics, Central University of Finance and Economics, Beijing 100081, China; 2. International Business School, Beijing Foreign Studies University, Beijing 100089, China)

Summary:Against the background of the accelerated reshaping of the global governance system, international division of labor, and the world trade and investment network, “orderly promotion of RMB internationalization” has become one of the important drivers to promote China?s voice in the global economic system and achieve high-quality development. Previous research on RMB internationalization mainly focuses on policy analysis, lack of empirical data support; or uses single indicators such as settlement scale to measure currency internationalization for empirical testing, which interferes with the accurate measurement of influencing factors and transmission pathways.

From the perspective of monetary function and by constructing the measurement index of currency internationalization,this paper makes a comparative analysis of the development level of RMB internationalization in the past ten years in the country and time dimensions. It is found that although the internationalization level and relative status of traditional international currencies are stable, especially after the Belt and Road Initiative was implemented, RMB internationalization is prominent in the emerging international currencies and major currencies along the Belt and Road. After discovering the dynamic process and international status of RMB internationalization, according to the important time nodes and theories,this paper sets the main factors and variables that affect RMB internationalization. Based on the data of 21 countries from 2009 to 2020, this paper examines influencing factors and the transmission mechanism of RMB internationalization. The results show that export trade, international investment, economic scale, monetary stability, and monetary inertia are all positive factors promoting RMB internationalization, with the marginal contribution of economic scale being the greatest. After the Belt and Road Initiative is implemented, with the continuous growth of China?s share of world GDP, trade surplus, foreign direct investment (FDI), RMB exchange rate stability and monetary inertia play a particularly significant role.

From the point of view of regression coefficients and standard errors, in terms of international trade and investment factors, export and FDI have great marginal contribution and significant effects, which reflect that Chinese enterprises?“going out” strategy has an important and positive impact on RMB internationalization. In terms of monetary stability,domestic inflation has a greater effect on RMB internationalization relative to the exchange rate, which also reflects that the RMB has more non-speculative functions in the international market. In addition, the policy variable of the Belt and Road Initiative has become an “effective accelerator” for promoting the internationalization of the RMB, especially in the countries along the Belt and Road Initiative route. Through the construction and comparison of the currency internationalization index, this paper also responds to the current wave of “de-dollarization”.

Key words:RMB internationalization; the Belt and Road initiative; currency anchor

(責任编辑:巴红静)

[DOI]10.19654/j.cnki.cjwtyj.2023.10.001

[引用格式]伍晓光,孙文莉.“一带一路”倡议下的人民币国际化及影响因素研究[J].财经问题研究,2023(10):3-15.

① 俄罗斯卢布和新加坡元已在新兴国际货币中分析,此处不再赘述。