金价飙涨+预售抢眼 黄金业景气高升 重点关注展店表现良好的头部品牌

2023-11-04朱容

朱容

最近三周,国际黄金价格涨幅超8%;国内黄金饰品的报价也纷纷走高,最高站上620 元/克,创下2010 年以来新高。与此同时,10 月31 日,2023年“双11”第一波预售大促活动结束,金银珠宝类的零售品行业表现亮眼,尤其是黄金品类。

前三季度全国黄金首饰消费量呈现稳定增长态势,金价经历前期下跌后有所回升,黄金饰品在需求释放、金价波动上行的双重作用下,有望成为销售增长和景气度较高的细分行业。

从报表角度看,在双节带动和经销商订货会积极备货的背景下,全直营模式的菜百股份和经销模式的老凤祥、中国黄金利润弹性增强,黄金珠宝企业三季度业绩兑现超预期。

笔者认为,行业集中度会进一步提升,后续渠道扩展和门店覆盖的竞争优势将更加明显,可重点关注扩店重启加速的周大生、加盟商扩展提速的潮宏基等头部品牌。

10 月以来,国内国际金价均开始呈现较大幅度的上涨(见图1)。国内金价数据显示,截至10 月31 日,上海金交所现货黄金价格(Au9999)收盘价达到了476.86 元/克,较9 月28 日收盘价上涨了6.68%。国际金价方面,伦敦现货黄金价格自10 月6 日开始一路大幅攀升,目前达到了近半年的价格高位。10 月31 日收盘时,伦敦现货黄金报价为每盎司1996.9 美元,已接近2000 盎司/美元的关口。

数据来源:Wind

笔者认为,未来黄金价格可能表现为短期波动,中长期仍存有上涨的机会。这通过上游供给和下游需求可以分析研判。

当前全球黄金的供应量稳定增长。金矿的地理位置分散化,降低了部分地区受自然条件或地缘政治影响导致产量大规模减少的可能性,为黄金供给稳定性提供支撑。

下游需求端主要有央行储备、投资需求和消费需求。由于黄金具有货币储备和资产保值的属性,更多地受到地缘政治风险、利率等影响。巴以突然爆发冲突可能会增加全球地缘政治的不确定性,各大央行纷纷加大黄金储备提升了黄金的需求。同时,美加息周期预计已近尾声,美联储当地时间11 月1 日宣布联邦基金利率目标区间维持在5.25% 至5.5% 之间不变,这已是继9 月之后,连续第二次暂停加息,推测12 月加息的可能性并不高。因此,中长期黄金的避险需求提升,避险情绪加强,金价走势有望上行。

此外,金价上涨传导至黄金珠宝股价上涨,逻辑在于对金价上涨持续性的预期。预期金价上涨趋势延续,公司销售盈利提升、上市公司业绩潜力提升。这一逻辑最终也能从公司财报里得到验证。

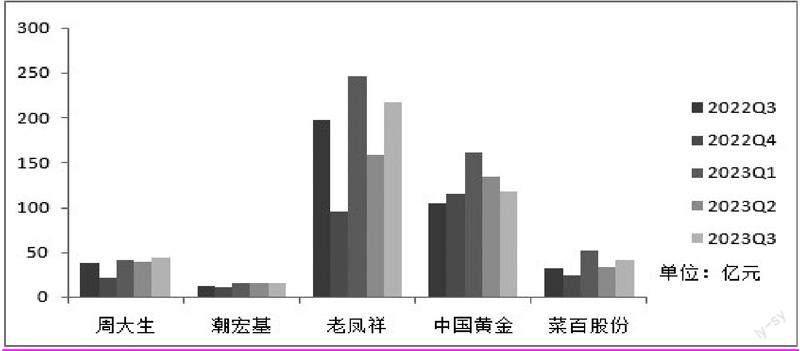

近期,上市公司已完成三季报的披露,以行业重点标的潮宏基、周大生为例,潮宏基收入端保持较高增速,前三季度实现营收44.99 亿元,同比增长33.07%。周大生前三季度营业收入和归母净利润稳健增长,同比分别提升39.81%、17.69%。同时,其他黄金珠宝企业如老凤祥、菜百股份、中国黄金的总收入也同比上涨,盈利水平明显提升(见图2)。

国际国内金价上涨后,重点品牌足金产品也随之提价。黄金首饰一般多采用成本加成法进行定价,金价的改变会影响品牌商和经销商的利润弹性。根据黄金珠宝行业的产业链,首先是上游黄金、钻石等原材料供应商。中游参与者主要是负责对原材料进行切割、镶嵌的首饰加工企业及黄金首饰品牌企业。下游的终端零售环节会涉及销售渠道和消费者。金矿开采业务平均毛利率在40% 左右,中游制造端毛利率相对较低,在1%~3% 的个位数水平,而下游环节的附加值较高,黄金饰品零售毛利率在10%~20%。

黃金珠宝行业中,黄金原材料主要通过向上海金交所现货采购。因此,零售品牌商并不掌握原材料定价权,主要靠调整终端销售价格以应对原材料成本的波动。国内黄金饰品生产商目前已呈现产业集群式发展。

对于品牌商而言,使用自行生产和委托代工厂加工生产模式的公司需要进行原材料采购。在下游的终端零售环节,主要分为经销模式和直营模式。经销模式下,品牌商在成本基础上定价,以货品买断制销售给经销商;或者要求加盟商直接向指定代工厂拿货,一般按照克重收取品牌使用费作为收入。

综合而言,黄金珠宝行业产业链日趋成熟,下游毛利率相对较高。金价的上涨吸引了更多增值保值的投资眼球,在消费者预期金价上涨可持续的心理推动下,黄金饰品的销售也水涨船高,下游的利润弹性空间也易扩张。

数据是不错的佐证。疫情放开后的首个双十一是消费复苏的重要观察点。10 月30 日,2023 年“双11”第一波预售大促活动结束,金银珠宝类的零售品行业表现亮眼,尤其是黄金品类。天猫预售首日数据显示,该品类成交额同比增长超250%,重点公司周大生、周大福等的销售额同比增长翻倍。

数据来源:Wind

在当前看好金价上行的大背景下,金价波动对产业链中品牌商和经销商利润端的影响路径略有差异。笔者认为,影响利润端的本质在于,金价变化导致了原材料、在产品、产成品等存货的增值和贬值。在上游和中游环节,自行生产和委托代工厂生产模式的品牌商需要采购原料,会面临金交所金价波动导致的风险。同时,品牌商可以通过租赁黄金和黄金T+D 方式对冲金价波动风险。因此,若采购环节处于金价上行期间,采购原材料中现货黄金占比较高的公司利润弹性更大。

在终端零售环节,采用经销模式的品牌商以货品买断制出货给经销商后,利润弹性主要体现在采购时点与经销商订货会出货时点的时间差中。因此,若在订货会备货周期处于金价上行阶段,那么在订货会出货给经销商时,品牌商利润空间将增大。如果是以收取品牌使用费的方式,金价上涨对毛利率并不产生影响。

目前珠宝行业集中度有所提升,主要是由于此前各大品牌商的渠道建设。随着头部品牌继续增加线下门店,头部品牌的市场份额会进一步提升。结合产业链毛利率情况,终端零售拥有较高的毛利率水平,品牌商通过扩展渠道,能够为公司提升盈利表现。数据显示,周大生扩店计划重启加速,2022 年公司新开门店620 家,且新增加盟店大多位于三四线城市,2023 年上半年,周大生净增加门店119 家。未来三年的开店目标为6000-7000 家。公司经营有望持续向好。潮宏基的扩店方式由直营模式调整为加盟扩展,2023 年上半年加盟门店占比已提升至76%。

笔者认为,随着行业集中度的进一步提升,后续渠道扩展和门店覆盖的竞争优势将更加明显。长期来看,头部品牌将掌握更多的渠道资源,建议关注在展店方面表现良好的头部品牌,重点包括扩店重启加速的周大生、加盟商扩展提速的潮宏基等。(文章仅代表作者个人观点,不代表本刊立场。文中所提个股仅做分析,不做投资建议。)