不确定碳-电耦合市场下梯级水电双层竞价模型

2023-10-31李亚鹏王祥祯赵志鹏程春田

李亚鹏,赵 麟,,王祥祯,赵志鹏,程春田

(1.大连理工大学水电与水信息研究所,辽宁省大连市 116024;2.大连市清洁能源高效利用与电力市场研究中心,辽宁省大连市 116024;3.大连理工大学电子信息与电气工程学部,辽宁省大连市 116024)

0 引言

在“双碳”战略的驱动下,中国碳交易市场[1-3]和中国统一电力市场[4]均已初步建成,市场化机制成为促进电力系统转型升级的重要手段。电力运营机制的迅速切换迫使电力企业生产模式从“以产定销”转向“以销定产”。如何将复杂的市场机制及未知的竞争环境纳入发电计划和生产是发电企业当前亟须解决的现实难题,关键之一便是在市场环境下的策略性竞价问题[5]。

清洁能源电源(以下简称“清洁电源”)是市场机制激励发展的重要电源类别,清洁能源发电企业在参与电力市场的同时,还可通过国家核证自愿减排量(Chinese Certified Emission Reduction,CCER)交易参与碳市场[2-3]。该机制下,清洁电源在制定发电计划时除考虑自身工程特性外,还要考虑市场的交易规则和市场间的耦合关系,关注市场供需变化、价格波动等随机因素[6-7],面临着复杂的碳交易-电力交易(以下简称“碳-电”)耦合市场中的不确定性竞价问题。

中国水电规模和电站数量均居世界第一,未来将成为中国碳市场中CCER 的主要供应来源。水电作为规模最大的可调度清洁能源,研究其在碳-电耦合市场的竞价策略具有现实意义。梯级水电运行受制于紧密的上下游水力-电力联系以及高维非凸非线性的发电关系,发电计划的制定需要协调上下游各电站、各时段间的水位、流量、出力关系,表现为时-空耦合的高维非凸决策问题。复杂的发电特性与不确定的市场环境相结合,使得水电竞价问题尤为困难。

由于市场化进程差异等原因,目前学界对竞价问题的关注和成果集中在电力市场领域。关于梯级水电电力市场竞价问题的研究聚焦在两方面:一方面是竞价模型构建,主要关注对电力交易规则和梯级水电发电系统的精细化建模及高效求解,如文献[8-9]以日市场交易为研究对象,建立电站耦合模型和市场出清模型,提出出力优化调整策略,文献[10]进一步考虑振动区的要求,为价格制定者提供更为实用的模型,文献[11-12]则把市场结构扩展为序列化的多市场;另一方面则关注如何应对市场带来的不确定性,包括不确定性的描述、考虑不确定性的建模及不确定性对决策的影响分析等,如文献[12-13]分别给出了水电作为价格接受者和价格制定者时对电价不确定性的应对方案,文献[14-15]则通过采用条件风险价值、随机优化方法应对不确定性,文献[12]分析了风险变化对决策的影响。

在碳-电耦合市场的背景下,文献主要探讨在电力市场的基础上引入碳市场后带来的新变化,聚焦在3 个方面:1)碳市场的引入对煤电碳排放成本的影响,如文献[16]构建了奖惩阶梯形碳交易成本模型,对碳排放量进行制约,文献[17]以火电企业碳减排成本最小为目标构建碳减排策略;2)碳配额约束对能源比例和系统出力带来的结构调整,如文献[18]通过引入碳配额交易量限制,以双阶段鲁棒优化模型实现电网的低碳经济调度和系统的安全运行,文献[19]建立了考虑辅助储备市场和碳配额约束的虚拟电厂碳电一体化交易的投标模型,进而优化多种能源的出力结构;3)考虑碳市场及清洁能源接入后的电力系统优化调度问题[20-22]等。

已有文献对市场竞价问题进行了多角度讨论,但仍有如下问题值得关注:

1)关注碳-电耦合市场下的竞价问题。文献中对电力市场竞价问题的讨论多于碳市场,对其耦合市场的关注则更少。碳市场与电力市场有明显不同,电力市场中交易的电能不能大量存储,生产的电能需要立刻进行交易或有已成交的长期合约进行承接[12-13],而碳市场中未成交的碳配额和CCER 可以持留到后续时段进行再次交易。同时,CCER 又与电站的发电量密切相关,预期交易的CCER 需要事先有对应的已发电量和电力市场合约与之配合。因此,耦合市场下的竞价问题比单一市场下的问题更具挑战,需要在解析耦合关系的基础上针对性地解决。

2)关注碳市场中的梯级水电。现有文献在碳-电耦合建模中主要偏重火电主体[16-17],在碳交易背景下的清洁能源则大多讨论风电、光伏或虚拟电站[20-22]。水电是调节性能优异的清洁能源,中国的水电站数量众多,研究水电参与碳-电耦合市场下的竞价问题对中国具有现实参考意义。

3)关注碳市场的不确定性。在碳市场竞价交易的研究中,主要建立确定性模型或考虑电源本身的不确定性[18,20]或电价的不确定性[13]。碳市场中,标的物可以在不同场次间滚动交易[1-2],这一特性使得竞价行为和成交结果对未来市场产生叠加影响,使得碳市场的不确定性机理与上述两种有显著不同。

综上所述,碳市场与电力市场机制既相互耦合又密切联系,传统仅考虑电力市场的竞价策略无法直接解决碳-电耦合市场模式下的新问题,亟需新的理论或模型以满足碳-电耦合市场下梯级水电竞价决策的实际工程需求。

为此,本文针对中国当前碳-电耦合市场现状,构建了一个计及CCER 市场不确定性的梯级水电站竞价模型。根据问题本身特征,采用双层优化模型范式:上层模型以收益最大为目标,求解梯级水电站同时参与电力市场和CCER 市场的发电计划及竞价曲线;下层模型则包括多个并列的优化模型,用于模拟不同场景下CCER 市场的出清结果,不同场景的差别体现了市场的不确定性。采用KKT(Karush-Kuhn-Tucker)最优性条件、强对偶理论、大M 法等技术将所提模型转化为混合整数线性规划(mixed-integer linear programming,MILP)模型后,使用成熟求解工具求解。以中国澜沧江梯级水电站为工程背景验证了所提模型的有效性,并讨论了不同市场模式对水电调度过程和竞价结果的影响。

1 模型构建

1.1 市场机制

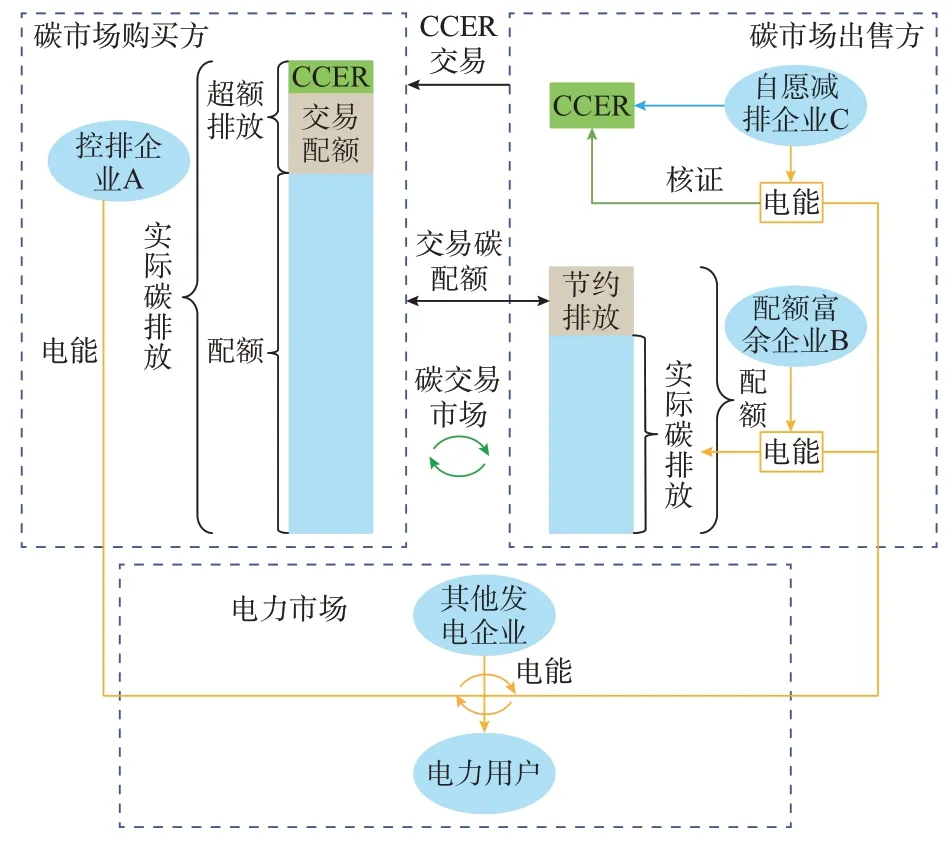

本文研究涉及电力市场和碳市场,两类市场的业务关系如图1 所示。

图1 碳-电耦合市场结构Fig.1 Structure of carbon-electricity coupled market

电力市场以电能量为主要标的物,发电企业与电力用户通过市场交易形成合约,完成电力生产和用电需求的匹配。中国电力交易包括中长期市场和现货市场,其中,中长期市场最为成熟且占据了绝大多数交易份额。中国电力市场多采用撮合交易、双边交易、挂牌交易等交易方式及统一电价出清、区域电价出清、节点电价出清等出清方式。在全电量市场模式下,发电企业的发电计划必须有市场合约予以承接,否则将被视为履约偏差,给自身带来经济损失。

碳市场的主要目的是控制二氧化碳排放(以下简称“控排”)和促进清洁电源发展,对应设计了两种标的物——碳配额和CCER。碳配额在交易周期(中国为一年)初由政府分配给控排企业(如火电企业),用于抵消其在交易周期内的二氧化碳排放量,多余(或缺额)部分可以在碳配额市场中售卖(或购买)。由于全社会碳配额总量低于预期的二氧化碳总排放量,碳配额缺额企业还可通过购买CCER 抵消其二氧化碳排放量。CCER 为经过生态环境主管部门认定的清洁能源减碳量,清洁电源可认证的CCER 与其发电量成正比。获得认定的CCER 可以作为商品在碳市场售卖。CCER 交易对碳配额交易形成了重要补充。中国当前的碳市场每日开展,出清方式与电力市场类似。

两类市场均有申报和出清环节,市场主体在申报环节申报自身的供给(或需求)曲线,出清环节由交易中心(或交易所)组织,根据所有市场主体的申报信息形成每个主体的成交合约(含成交量、价)。

电力市场和碳市场在运营上相对独立,但从市场主体的角度看却联系紧密。附录A 图A1 以日市场为例展示了碳-电耦合市场的时序结构。由图A1可见,在时间维度上,电力市场和碳市场均为序列市场,市场主体单一时段的决策将影响后续时段的决策空间。而在市场维度上,两个市场的决策依据相互耦合,例如,发电企业在碳市场中获得的碳配额会制约其在电力市场中的发电量,发电量反过来也直接影响其CCER 核证量;市场主体的发电收益来自电力市场和碳市场收益之和,但两个市场的价格波动并不完全一致,根据一个市场价格信号做出的最优决策对另一个市场并非最优。综上所述,发电企业需要统筹考虑调度期内碳-电耦合市场,结合自身发电特性,在不同时段合理分配有限的发电能力,才可做出最优决策。

1.2 模型假设

本文假设所研究的梯级水电站隶属同一个发电企业,该发电企业即为本文的决策者,决策的最终目的是安排整个梯级水电站在碳-电耦合市场的竞价计划、发电计划和各电站的水位过程。

本文所研究的发电企业参加多日电力市场和多日CCER 市场,市场结构如附录A 图A1 所示,调度周期为一旬(10 d),实际决策时按10 d 滚动。发电企业在第1 个电力市场和第1 个CCER 市场申报截止时间点前做出决策,决策时两类市场的成交量、价均未知。本文电力市场及CCER 市场均采用统一出清方式[23]。电力现货市场被认为是在多日市场合约基础上的增量交易,由于交易量很小,本文不予考虑。

中国当前电力市场的参与规模远大于CCER市场,仅就一个省级电力市场而言,参与的发电企业通常有几百到上千家不等。全国统一电力市场格局下发电企业预计超过十万家,而目前全国出售CCER 的发电企业只有几百家。鉴于此,本文假设所研究的发电企业:1)在电力市场中为价格接受者,其申报电量不足以影响最终市场出清价格;2)在CCER 市场中为价格制定者,其申报的CCER 供给曲线将会对市场出清结果产生实质影响。需要说明的是:系统中的总用电需求及CCER 需求并不仅由本文决策者独立满足,而是由本文决策者与其他电力或CCER 供应者共同满足。

1.3 建模分析

在电力市场中,决策者属于价格接受者且市场采用统一电价出清。因此,其最优策略为“报量不报价”,作为自调度电站进行申报[8-9,12]。

在碳市场中,决策者为价格制定者,需要考虑其申报行为对市场出清结果的影响[10,13]。市场出清本身可以表示为一个优化问题,该问题以市场主体申报信息为参数,以其成交量和市场出清价为决策变量。与此同时,发电企业竞价时将市场出清价作为参数,自身的供给曲线作为决策变量(申报信息),这就使得竞价问题与市场出清问题形成相互嵌套、相互制约的联合优化问题,适宜采用表达主-从结构的双层优化模型来求解[24]。由于本文研究的是竞价问题,故而以竞价问题为主问题、以出清问题为从问题。市场的不确定性本质来自供、需的不确定性,本文将不确定性的市场供需关系用多个有差异的场景表示,每个场景表示一种可能的供需关系,分别对其建立一个下层模型,上层竞价模型则需要考虑在所有可能的供需场景下取最优。

1.4 上层模型:梯级水电站竞价决策

上层模型以发电企业各时段(本文时段取“日”)向电力市场的申报量(总发电量)和向CCER 市场申报的供给曲线为决策变量,以碳-电耦合市场期望总收益最大为目标。该模型的本质是实现梯级电站在多时段、多市场间的发电资源的最优分配。

1.4.1 上层模型目标函数

上层模型的目标函数如下:

申报的(供给)曲线为价格随供给量增长而非递减的阶梯形曲线,该性质通过式(21)予以保证。

1.5 下层模型:CCER 市场出清

需要说明的是,当所研究的发电企业在CCER市场中也为价格接受者时,CCER 市场出清价与其决策无关,因而无须建立上文所述下层模型描述CCER 市场出清机理,所面临的问题转变为考虑价格不确定性(而非供需不确定性)的竞价问题,解决思路可参考文献[9,13]。

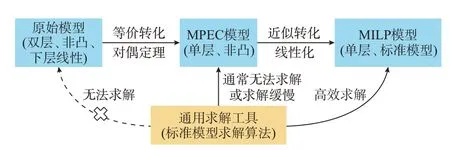

2 模型求解

2.1 模型求解思路

上述所建原始模型为双层模型,其中,上层为非凸优化模型,下层则为|W|×|T|个线性优化模型,该类模型尚不存在通用的精确求解方法和求解工具,故而难以直接求解。本文的整体思路如图2 所示,将原始模型转化为标准格式的数学优化模型,再借助通用求解工具求解。

图2 本文所提模型的求解路线Fig.2 Solving pathway of proposed model

如图2 所示,本节通过两步将上述模型转为可求解的近似模型。第1 步是利用对偶定理将双层模型转化为带均衡约束的数学规划(mathematical program with equilibrium constraints,MPEC)模型,所得模型为单层模型,但仍然非凸,若直接求解通常求解性能难以令人满意,故采取第2 步。第2 步将非凸约束分别线性化,得到标准形式的MILP 模型,该类模型有成熟的求解方案,可采用求解工具直接求解。下面着重介绍模型的转化过程。

2.2 双层模型等价转化为单层模型

双层模型的求解并无通用有效的精确数值解法,但观察到本文模型下层为线性模型,故可以采用其解析解对下层模型进行等价替代,进而得到等价的单层MPEC 模型[28-30]。

利用KKT 最优性条件对下层模型构造拉格朗日函数,如式(25)所示。

当下层模型取得最优时,拉格朗日函数对决策变 量的 偏 导 为0,如 式(26)和 式(27)所示。

下层模型中决策变量与其对应的对偶变量具有互补关系,如式(28)至式(33)所示。

将式(26)至式(33)替代式(22)至式(24),原始的双层模型就转变为了MPEC 模型,其中互补松弛约束式(28)至式(31)为新引入的非凸约束条件。

2.3 MPEC 模型的线性化

上述MPEC 模型中存在多处非线性项,包括梯级水电站的水位-库容关系、尾水位-泄量关系、电站出力特性曲线、申报曲线非递减约束以及互补松弛条件等,且目标函数中存在|T|个二次项。上述表达式导致模型在多维度呈现非凸特性,采用求解软件通常无法求解或求解缓慢,采用启发式方法无法保证模型的最优性和求解效率。因此,本文将模型中的非凸约束进行线性化,将目标函数进行线性化等价转化,得到MPEC 的近似MILP 模型后再求解[31-33]。转化思路如附录A 图A2 所示。

1)目标函数的等价线性化

目标函数式(2)中二次项导致目标函数非线性,本文运用强对偶性定理和下层模型最优性条件之一的式(26)将其等价转化。

根据强对偶定理,在下层模型取得最优时,原目标函数和对偶问题目标函数值相等,即式(34)成立。

2)水电发电函数的线性化

采用文献[34-35]中方法,将水位-库容关系和尾水位-泄量关系两个非线性关系进行分段线性化;采用文献[36]中方法,将出力性能曲线进行二维分段线性化。具体建模方案见附录B。

3)互补松弛条件的线性化

对于形似0 ≤a⊥b≥0 的互补松弛条件式(28)至式(31),可以采用大M 法引入0-1 变量ψ和常数Ma、Mb将之转化为式(36)至式(38)。其中,Ma为 式a的 理 论 上 限,Mb为 式b的 理 论 上 限 或 经 验上限。

详细的转化结果见附录B 式(B23)至式(B26)。

2)水电运行约束:式(3)、式(4)、式(8)至式(15)、附录B 式(B1)至式(B22)。

3)CCER 市场核证、持留、申报约束:式(16)至式(20)、式(39)至式(42)。

4)CCER 市场出清约束:式(24)、式(26)、式(27)、式(32)、式(33)、附录B 式(B23)至式(B26)。

该类模型有较为成熟的解决方案。本文采用分支定界法[38]及对偶单纯形法[39]予以求解,其中分支定界法作为外部搜索框架,对偶单纯形法用于给定分支下的线性模型求解。实施时,通过Python 程序调用Gurobi(9.5.0 版本)求解。

3 算例分析

3.1 工程背景与参数设定

算例以位于中国云南省澜沧江干流同一利益主体的相邻两座水电站小湾、漫湾为研究对象,电站参数采用实际数据(见附录C 表C1),径流数据为2 月份多年平均入库流量。以云南省电力市场电价作为预测电价(见附录C 图C1),碳市场规则遵循中国统一碳市场交易机制,根据文献[3],FO取0.804 2,FB取0.213 5,Δz取3 m。

碳市场的不确定性来自供需双方的不确定性,具体为其他发电企业申报的供给曲线和市场的总需求量。首先,本文将其他发电企业申报曲线作为整体考虑,与市场CCER 总需求共同构建为一组场景,根据历史经验随机生成1 000 组场景以模拟可能发生的供需关系,每组场景发生的概率为0.1%;然后,通过K-means 方法[22]将1 000 组场景聚类为5 组典型场景并计算其概率,以此5 组含权的典型场景联合代表市场的不确定性,相关数据详见附录C 表C2。上述各市场均设置10 段报价,即|Γ|取10。

求解器终止条件设置为“原始-对偶间隙不大于1%”,根据凸优化基本原理[40],这意味着最终得到的期望收益不小于理论最大期望收益的99%。

3.2 调度结果分析

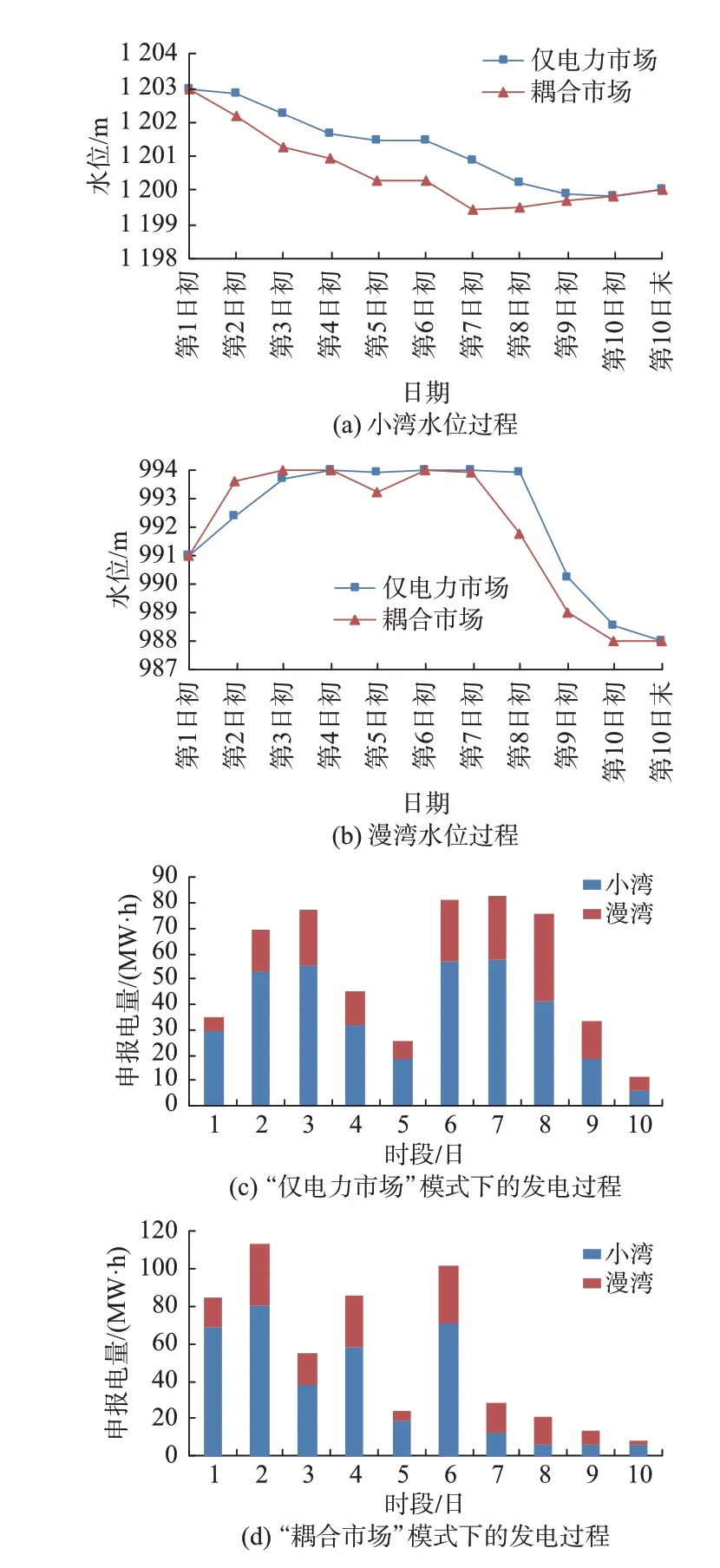

表1 统计了“仅电力市场”与“碳-电耦合市场”(以下简称“耦合市场”)两种模式下发电企业的收益及其来源。结果表明,在引入CCER 市场后,虽然售电收益比“仅电力市场”模式下略有减少(减少了0.7%),但总收益由6 247.2 万元增加到9 753.1 万元,涨幅达到56.1%。

表1 不同市场模式下的收益统计Table 1 Revenue statistics with different market modes

图3 对比了两种市场模式下梯级水电站的水位和出力过程。可以看出,两种模式下梯级水电站水位和出力过程均在合理运行区间内,总体上上游水库在保证自身出力的同时,通过调整出库流量使得下游电站尽可能维持高水头发电,符合工程实际经验。在“仅电力市场”模式下,发电企业会根据电价信号安排发电计划,引入CCER 市场后,梯级水电站的发电过程会有所调整在:“耦合市场”模式下梯级水电站并没有完全按照电价趋势在电价相对较低时减少发电,而是在电价相对较低的时段1 和4 达到了较大出力,这是因为虽然时段1 和4 的电价较低,但其可以利用发电量核证的CCER 在后续碳市场中获得较大收益。

图3 不同市场模式下梯级水电站水位及出力过程Fig.3 Water level and generation process of cascaded hydropower stations with different market modes

两种市场模式下模型计算分别用时15 s 和18 s,说明模型求解效率较高。将结果中的水位和出库流量回代,计算出水头和出力,所得小湾水电站总出力误差小于0.09%,漫湾水电站的总出力误差小于0.1%,说明模型求解精度较高。

综上,所提模型可充分利用市场的耦合关系,遵循梯级水电时-空耦合特性,通过统筹上下游电站的空间配合与各时段间的相互协调,最大化发电企业在耦合市场中的总收益,结果符合发电调度经验和市场环境下的收益最大化目标,且求解效率及精度均较好。

3.3 竞价结果分析

本文在不确定条件下制定竞价计划,优化结果为向每时段电力市场申报的总量和向CCER 市场申报的阶梯报价曲线。

图3(c)和(d)所示为发电企业向电力市场的申报量。如上文分析,耦合市场中发电企业不仅考虑电价,还考虑CCER 市场的收益及发电量和CCER核证、持留之间的耦合关系。因此,耦合市场的出力过程并非完全与电价同步增减。

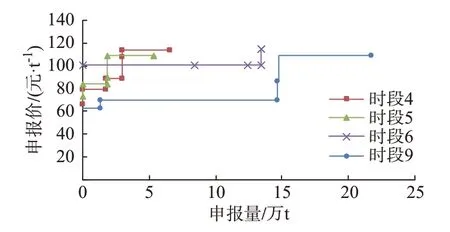

图4 展示了发电企业在部分时段的竞价曲线。竞价曲线为“阶梯状”的步进图,相同阶梯的申报段的申报价相同。根据出清规则,每个阶梯是“左开右闭”线段,即在曲线阶跃处采用左段的申报价。根据模型,竞价曲线阶梯数目与场景数(5 个)相同,但由于部分段的申报价相同或申报量为0,故而在某些时段的申报曲线阶梯数少于场景数,如时段4 呈现出3 段报价,时段5 呈现出2 段报价。

图4 部分时段的竞价曲线Fig.4 Bidding curves in some periods

综合图4 和附录C 表C2 可以看出,场景3 下时段9 的梯级水电站策略性抬高了报价,尽管不能完全成交,但此时高报价的收益以及持留的CCER 后续产生的收益要比低报价完全成交时的收益更大。时段6 梯级水电站的最高报价区间为无效报价区间,各场景梯级水电站的成交量和成交价均不同,在时段9 场景2、4 中所研究的梯级水电站均不是边际电站。上述结果说明,发电企业在制定竞价策略时会根据预测的对手竞价数据和市场总需求采取合适报价,必要时牺牲某一时段的部分收益来换取总收益最大。

3.4 考虑CCER 市场不确定性的效果分析

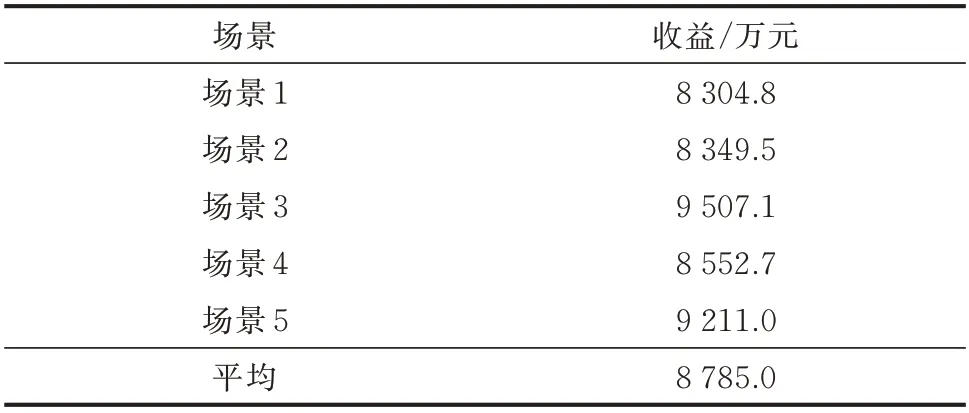

为了进一步分析考虑CCER 市场不确定性对竞价策略的影响,在3.2 节(实验组)基础上增加对照组。对照组只根据一个预测场景进行竞价,表示不考虑CCER 市场供需的不确定性。所用场景同样是由上述1 000 个场景经K-means 聚类获得,最终使用的场景见附录C 表C3。对照组与实验组采用相同的输入数据。

对照组竞价曲线如附录D 图D1 所示,收益为9 446.6 万元。将该竞价策略应用到实验组5 个场景中分别计算收益,结果如表2 所示,5 个场景的平均收益为8 785.0 万元,远小于实验组考虑不确定时竞价方案的期望收益9 753.1 万元。

表2 对照组结果应用于各场景时收益Table 2 Revenues of control group results when applied to each scenario

结果表明,计及不确定性的竞价策略能够同时兼顾未来多样化的可能,竞价方案适应性强,达成目标的稳定性强;而确定性模型对所预测场景的效果很好,但实际场景若与预测场景不同,收益则大幅降低,无法给决策者一个“模型可信”的信心,导致模型实用性降低。

综上所述,本文所提模型能够通过考虑CCER市场的不确定性,获得可观且稳定的收益。

3.5 电力市场与碳市场的相对变化对调度结果的影响分析

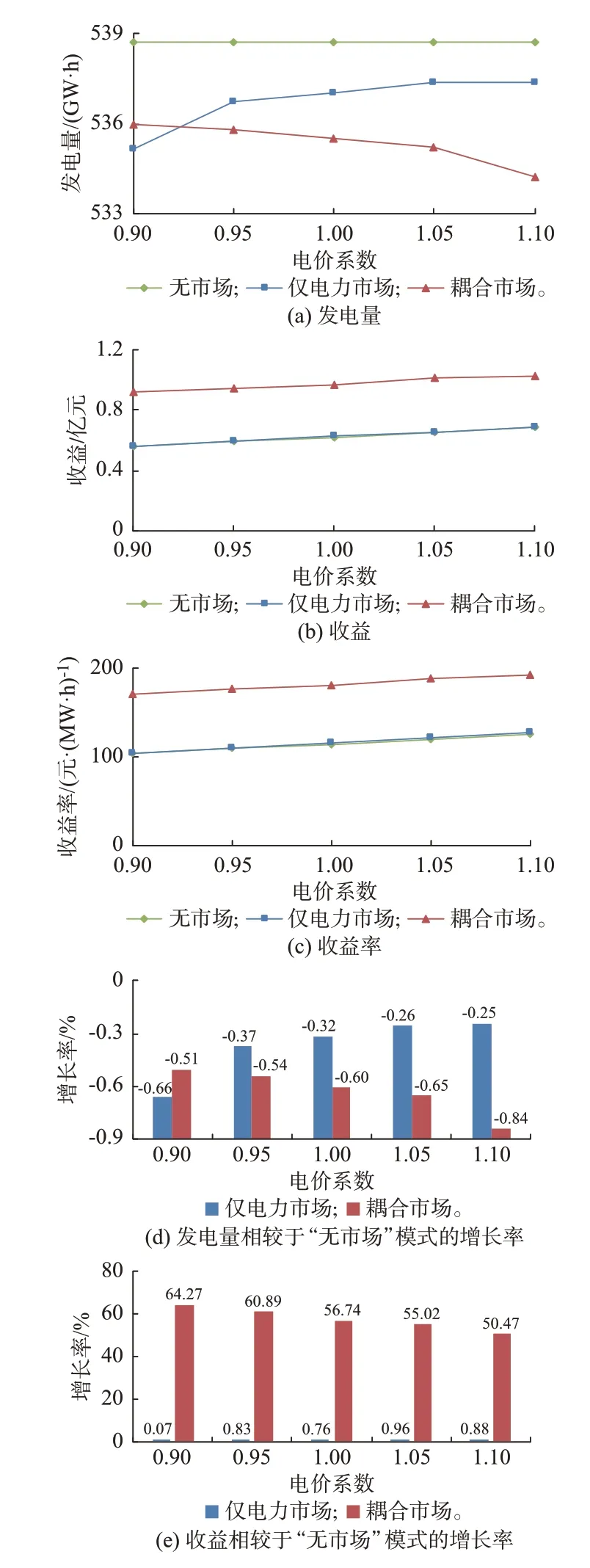

为进一步探讨电力市场和碳市场的相对变化对调度结果的影响,选取电价和市场模式作为自变量,考察不同条件下发电企业收益、发电量及收益率(收益与电量的比值)的变化。

需要说明的是,单独控制电力市场出清价就可表达出两个市场价格的相对变化,无须同时控制电力市场和碳市场两项价格;另外,由于碳市场价格由供需和出清规则自然形成,其本身是不受控的物理量,也不适于作为实验的自变量对待。

对比的市场模式包括“无市场”“仅电力市场”“耦合市场”3 种。采用的电价序列为在附录C 图C1结果的基础上乘以一个“电价系数”所得到的电价序列,电价系数取值为0.9~1.1,取值间隔0.05。“无市场”模式下,发电企业的上网电价取附录C 图C1 中电价的平均价格115.086 元/(MW·h)与电价系数的乘积,以保证实验间的可比性。计算结果如图5所示。

图5 不同电价与市场模式下调度结果对比Fig.5 Comparison of scheduling results with different electricity prices and market modes

从市场模式分析,“无市场”模式下,竞价问题退化为传统的发电量最大问题,发电量按照目录电价结算。因此,“无市场”模式下的发电量最高,考虑到不同市场模式下末水位一致,也说明“无市场”模式下平均耗水率最低、发电效率最高,但这种发电方式并不意味着将发电量安排到了系统最需要的时段。相比而言,“仅电力市场”模式下,虽然发电量降低,但收益提高,收益率略高于“无市场”模式,这说明发电企业根据市场价格信号的引导调整了时段间的发电计划配比[36],发电计划更符合电力系统实际供需形势需要。“耦合市场”下,总发电量进一步降低,这说明发电企业进一步根据CCER 市场价格信号调整了时段间发电量配比,收益和收益率明显提高,总收益增加约0.35 亿元。这说明“耦合市场”模式不仅能促使发电企业关注电力供需,还能促使其关注碳市场供需[41],实现“以价格信号引导资源有效配置”的设立初衷。

从电价影响分析,电价系数的大小反映了电力需求和碳需求的相对强度。如图5 所示,随着电价系数的提高,收益和收益率的提高是近似线性的,但对发电量的影响则比较复杂。“仅电力市场”模式下,随着电价的提高,发电效率越来越重要,因此发电量以“无市场”模式下的发电量为渐近线持续增大。

碳市场和电力市场的一个重要区别在于:电力不可(大量)存储,而CCER 则可长期存储。因此,电力市场竞价更注重发电过程,碳市场竞价更注重CCER 总量,表现为总发电量。对于“耦合市场”模式,在碳市场相对重要时,即电价系数较低时,发电量较高;在电力市场相对重要时,发电量则较低。发电量在时段间的转移受目标函数的引导。

4 结语

本文在“双碳”战略迅速实施的背景下,针对梯级电站参与电力市场与碳市场形成的耦合市场的实际需求,构建了考虑CCER 市场供需不确定性的竞价模型。根据问题特征,采用双层优化模型范式,上层为梯级水电竞价决策模型,下层为多个并列的CCER 市场出清模型,利用强对偶理论将双层模型转化为MPEC 模型,通过多种线性化方法将模型转为MILP 问题并求解。研究结果表明:

1)所提模型可以帮助梯级水电在考虑电力市场价格和CCER 市场供需不确定性的基础上,统筹梯级电站在上下游、各时段间的发电能力,最大化不确定市场中的预期效益。所提方法有效,求解效率、精度较高。

2)通过多场景的方式考虑市场的不确定性,有利于梯级水电充分利用多段申报机制,通过牺牲某一时段或某一市场中的部分收益来换取总收益最大,确保在不同市场环境下收益的稳定性。

3)市场的价格信号和供需形势可以引导发电计划在不同时段间的重新分配,电力需求和碳需求的相对强弱会影响最终发电计划。随着电价升高,总收益和收益率持续增大。

对于各电站之间的利益分配、来水的不确定性以及电价与碳价之间的传导作用,将是后续工作考虑的要素。

附录见本刊网络版(http://www.aeps-info.com/aeps/ch/index.aspx),扫英文摘要后二维码可以阅读网络全文。