财务指标影响因素的动态量化分析方法研究

——指数体系分析法

2023-10-29张琴芳

张琴芳

(四川文理学院财经管理学院,四川 达州 635000)

引 言

财务指标的运用和分析在财务分析或者是财务报表分析中都是不可忽略的一部分,例如:杜邦分析体系中会使用到净资产收益率、资产净利率、权益乘数、销售净利率、资产周转率、资产负债率;哈佛分析框架中的财务分析部分评价企业各种能力(盈利能力、营运能力、偿债能力等)也会通过分析相应的财务指标来进行衡量等.可见财务指标的分析是对财务报表信息再次加工时非常重要的一部分,那么作为其分析的工具—财务指标的分析方法也就成为财务分析理论里不可或缺的一部分,非常具有研究的价值.

常见的财务指标分析方法有财务指标的性质分析和财务指标的量化分析.性质分析主要是从财务指标的性质角度出发分析财务指标所反映的基本内容.量化分析则是在性质分析的基础之上结合具体数据进行的分析,主要有趋势分析法、比较分析法、因素分析法等.通常情况下,财务指标的性质分析和量化分析都是结合使用的,性质分析为前,在性质分析的基础上进行量化分析.

1 财务指标、财务指标分析及财务指标分析方法研究现状

1.1 当前国内关于财务指标及分析的研究主要从四个方面进行

1.1.1 从财务指标的生成角度

刘金朝(2004)以实际的企业为例从建立数学分析模型的角度构建财务成本相关分析指标;任秀敏、丁岳维(2014)提出对现有财务指标进行一定的改进,以“应收账款”为例具体给出建议.[1]

1.1.2 财务指标及其分析的缺陷、局限性角度

叶岚(2009)指出财务指标本身设计存在缺陷及数据计算涉及外部因素干扰等影响财务分析的效果;顾春华(2016)提出理性看待财务指标的有用性;刘青、王玉蔚(2017)从上市公司财务指标分析角度分析财务指标分析的缺陷和不足,并提出相应建议;高旭利(2019)指出传统财务指标分析方法忽略了企业非财务指标的价值和未来风险因素,也没有对各财务指标的计算过程进行规范;[2]佟如意、高质(2016)指出财务指标分析中存在对指标元素的性质和特征认识不足、期间配比失当、忽视时间性差异等局限性并提出相应修正措施.

1.1.3 从财务指标的应用角度

主要是两个方面.

(1)实际的财务分析.如财务指标在管理会计中的应用、基于各种方法的具体企业的财务综合评价或财务指标评价、某某企业财务(指标)分析、融资活动关键财务指标分析、金融股价和财务指标的相关性研究、[3]建设项目的财务分析方法与财务指标分析等.

(2)基于财务角度的企业核心竞争力评价、发现财务风险、企业价值评估、军民融合企业选择、财务预警、业务一体化、餐饮企业特色化和标准化管理研究、企业决策等.[4]

1.1.4 从财务指标分析方法的角度

巩利平(2016)从会计视角下看财务指标分析方法;宋先华(2020)认为现今财务分析中主要进行的是静态分析,缺少动态分析,为补充财务分析这方面的缺陷,对财务分析的动态分析方法进行必要的阐述和讨论.[5]

综上可以看出,关于财务指标及分析的研究不少,但多数集中在财务指标分析的缺陷和局限性及应用角度,而关于财务指标的生成和财务指标分析方法角度的并不多,而此文就侧重于财务指标分析方法中财务指标影响因素分析方法的研究.

1.2 当前关于财务指标的影响因素动态量化分析方法可以归类为三种

1.2.1 动态差额分析法[6]

动态差额分析法是从绝对变动额的角度出发对一个综合指标报告期对基期增长或下降的差额展开因素分析.如各财务分析教材中介绍的关于企业的盈利能力、偿债能力、营运能力等相关指标进行分解后采用连环替代法进行具体分析.

1.2.2 动态指数分析法(相对数的比较分析法)

动态指数分析法是从相对变动程度的角度出发对一个综合指标报告期对基期增长或下降的程度展开因素分析.

1.2.3 动态增长率分析法

动态增长率分析法则是在动态指数分析法的基础上从增长率角度计算各影响因素对财务指标的绝对影响程额度.

但未有一种方法既从相对变化程度的角度分析财务指标和各因素的相对变化程度,也从绝对变动额的角度分析该财务指标总的变动额度和各影响因素各自对财务指标的影响的变动额度.基于此,本文提出以下分析方法—指数体系分析法.

2 以财务指标本身为基础构建其影响因素动态量化分析体系

2.1 理论基础

此方法参照统计学基础理论中的统计指标指数体系建立的基本思想建立,[7]使用的数学方法是控制变量法.统计指标指数体系的建立源于其实际中的某种关系的成立,如成本总额(PQ)=单位成本(P)×数量(Q),从等式的角度看,成本受单位成本(P)和数量(Q)的影响,那么从基期(设为0)变化到报告期(设为1),为从定量的角度研究因素单位成本(P)和数量(Q)影响的具体份额,则可建立如下指标体系:(统计指标是研究总体的数量特征的,一般情况下有∑,为简化和适用财务指标分析方法的研究,本例使用不带∑).

(P1Q1)/(P0Q0)=[(P0Q1)/(P0Q0)]×[(P1Q1)/(P0Q1)]=(Q1/Q0)×(P1/P0),(P1Q1-P0Q0)=(P0Q1-P0Q0)+(P1Q1-P0Q1)或:

(P1Q1)/(P0Q0)=[(P1Q1)/(P1Q0)]×[(P1Q0)/(P0Q0)]=(Q1/Q0)×(P1/P0),(P1Q1-P0Q0)=(P1Q1-P1Q0)+(P1Q0-P0Q0)

(P1Q1)/(P0Q0)代表成本总额报告期相较于基期的变动程度,P1Q1-P0Q0 代表成本总额报告期相较于基期的绝对量变动额;(P0Q1)/(P0Q0)或(P1Q1)/(P1Q0)代表数量报告期相较于基期的变动程度,P0Q1-P0Q0 或P1Q1-P1Q0代表由于数量发生变动导致成本总额报告期相较于基期的绝对量变动额;(P1Q1)/(P0Q1)或(P1Q0)/(P0Q0)代表单位成本报告期相较于基期的变动程度,P1Q1-P0Q1 或P1Q0-P0Q0 代表由于单位成本发生变动导致成本总额报告期相较于基期的绝对量变动额.

2.2 模型建立

设某财务指标C=A/B,其可分解为C=A×(1/B),可看出财务指标C 受因素A 和因素1/B两者共同影响,1 为常数,所以可换句话说,财务指标C受因素A和因素B两者共同影响.依据2.1中的基本思想可建立如下分析体系:

2.2.1 把分母的同度量因素固定在报告期的模型

相对变动程度关系式:C1/C0=[(A1/B1)/(A1/B0)]×[(A1/B0)/(A0/B0)]=(B0/B1)×(A1/A0),绝对变动额度关系式:C1-C0=[(A1/B1)-(A1/B0)]+[(A1/B0)-(A0/B0)],C1/C0代表此项财务指标报告期相较于基期的变动程度,C1-C0 代表财务指标C 报告期相较于基期的变动绝对额度;B0/B1代表因素B的倒数(1/B)或因素B 报告期相较于基期的变动程度,因为我们通常都是用报告期相较于基期变动,所以也可以换句话说B1/B0 因素B 基期相较于报告期的变动程度,A1/B1-A1/B0 代表由于因素B 的倒数(1/B)发生变动(因为1 为常数,所以也可以说是因素B 的变动)导致财务指标C 报告期相较于基期的绝对变动额度;A1/B0-A0/B0 代表由于因素A 发生变动导致财务指标C 报告期相较于基期的绝对变动额度.

2.2.2 把分母的同度量因素固定在基期的模型

相对变动程度关系式:C1/C0=[(A0/B1)/(A0/B0)]×[(A1/B1)/(A0/B1)]=(B0/B1)×(A1/A0),绝对变动额度关系式:C1-C0=[(A0/B1)-(A0/B0)]+[(A1/B1)-(A0/B1)], C1/C0代表此项财务指标报告期相较于基期的相对变动程度,C1-C0 代表财务指标C 报告期相较于基期的绝对变动额度;B0/B1 代表因素B 的倒数(1/B)或因素B 报告期相较于基期的相对变动程度,因为我们通常都是用报告期相较于基期变动,所以也可以换句话说B1/B0 因素B 基期相较于报告期的相对变动程度,A0/B1-A0/B0 代表由于因素B 的倒数(1/B)发生变动(因为1 为常数,所以也可以说是因素B 的变动)导致财务指标C 报告期相较于基期的绝对变动额度;A1/B1-A0/B1代表由于因素A 发生变动导致财务指标C 报告期相较于基期的绝对变动额度.

2.3 实例分析

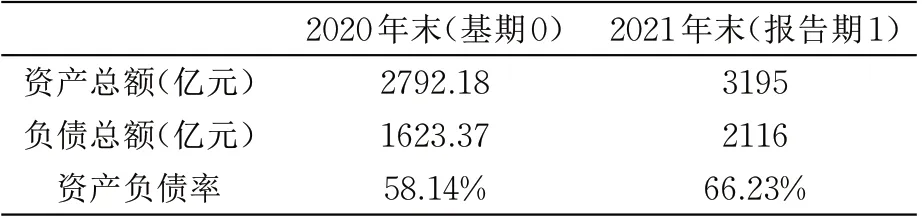

实例分析以格力电器2020 年末和2021 年末的资产负债率为例,格力电器2020 和2021 年的资产、负债情况如表1所示.

表1 格力电器2020年末、2021年末资产负债总额

表2 格力电器2020年末、2021年末资产负债率因素影响

资产负债率C=(负债总额A)/(资产总额B)

2.3.1 把分母的同度量因素固定在报告期的模型实例分析

C1/C0=[(A1/B1)/(A1/B0)]×[(A1/B0)/(A0/B0)]=(B0/B1)×(A1/A0),

C1-C0=[(A1/B1)-(A1/B0)]+[(A1/B0)-(A0/B0)],

C1/C0=113.91%,C1-C0=8.09%,表示格力电器资产负债率2021 年比2020 年上升13.91个百分点,资产负债率由2020 年的58.14%上升至2021 年的66.23%,绝对数额上升8.09%;(A1/B1)/(A1/B0)=B0/B1=87.39%, B1/B0=114.43%,A1/B1-A1/B0=-9.55%,表示格力电器资产总额2021 年比2020 年上升14.43 个百分点,导致资产负债率相对额下降12.61 个百分点,绝对数额下降9.55%;(A1/B0)/(A0/B0)=A1/A0=130.35%,A1/B0-A0/B0= 17.64% ,表示格力电器负债总额2021 年比2020 年上升30.35 个百分点,导致资产负债率相对额上升30.35 个百分点绝对数额上升17.64%.

C1/C0=[(A1/B1)/(A1/B0)]×[(A1/B0)/(A0/B0)]=(B0/B1)×(A1/A0)=87.39%×130.35%=113.91%

C1-C0=[(A1/B1)-(A1/B0)]+[(A1/B0)-(A0/B0)]=-9.55%+17.64%=8.09%

综上可知:2021 年同2020 年相比,由于资产总额上升14.43%导致资产负债率相对额下降12.61 个百分点,绝对数额下降9.55%;由于负债总额上升30.35%导致资产负债率相对额上升30.35 个百分点,绝对数额上升17.64%;受两者共同影响,导致资产负债率上升13.91 个百分点(87.39%(1/114.43)×130.35%,(B0/B1)×(A1/A0)),绝对数额上升8.09%(C1-C0=8.09%=17.64%-9.55% ).

2.3.2 把分母的同度量因素固定在基期的模型实例分析

C1/C0=[(A0/B1)/(A0/B0)]×[(A1/B1)/(A0/B1)]=(B0/B1)×(A1/A0)

C1-C0=[(A0/B1)-(A0/B0)]+[(A1/B1)-(A0/B1)]

C1/C0=113.91%,C1-C0=8.09%,表示格力电器资产负债率2021年比2020年上升13.91个百分点,资产负债率由2020年的58.14%上升至2021年的66.23%,绝对数额上升8.09%;(A1/B1)/(A1/B0)=B0/B1=87.39%,B1/B0=114.43%,A0/B1-A0/B0=-7.33%,表示格力电器资产总额2021 年比2020 年上升14.43 个百分点,导致资产负债率相对额下降12.61个百分点,绝对数额下降7.33%;(A1/B0)/(A0/B0)=A1/A0=130.35%,A1/B1- A0/B1= 15.42%, 表示格力电器负债总额2021 年比2020 年上升30.35 个百分点,导致资产负债率相对额上升30.35 个百分点,绝对数额上升15.42%.

C1/C0=[(A0/B1)/(A0/B0)]×[(A1/B1)/(A0/B1)]=(B0/B1)×(A1/A0)=87.39%×130.35%=113.91%

C1-C0=[(A0/B1)-(A0/B0)]+[(A1/B1)-(A0/B1)]=-7.33%+15.42%=8.09%

综上可知,2021 年同2020 年相比,由于资产总额上升14.43%导致资产负债率相对额下降12.61 个百分点,绝对额度下降7.33%;由于负债总额上升30.35%导致资产负债率相对额上升30.35 个百分点,绝对额度上升15.42%;受两者共同影响,导致资产负债率上升13.91 个百分点(87.39%(1/114.43)×130.35%,(B0/B1)×(A1/A0)),绝对额度上升8.09%(C1-C0=8.09%=15.42%-7.33% ).

2.3.3 把分母的同度量因素分别固定在报告期和基期的两种模型总结

由上面的分析可见,两种模型的因素影响分析在应用上都是成立的,跟实际也是相符的,并且都能一定程度的量化各影响因素的具体影响.

从分析来看,两种模型分析结果中因素相对变动程度都表现一致,在因素的绝对变动数额的影响方面其具体数额存在区别,把分母的同度量因素固定在报告期的模型会把影响差异扩大,把分母的同度量因素固定在基期的模型则把影响差异缩小.(后续使用不同的财务指标进行验算也是这样的表现.)这种差异产生的原因在于研究某因素对指标的绝对影响额时同度量因素固定的时期存在差异,如:A1/B1-A1/B0 和A0/B1-A0/B0 都是研究因素B影响财务指标A/B绝对变动额的度量,但由于同度量因素A固定的时期不一样,自然导致度量出的绝对变动额有一定的差异.但总体来说分析结果符合实际,变化大的因素影响绝对数额变动大,变化小的因素影响绝对数额变动小.

结 论

以统计学基础理论中的统计指标指数体系建立的基本思想,使用数学方法中的控制变量法,建立以财务指标本身为基础构建其影响因素量化的分析体系方法,可从各影响因素的动态相对变化程度反映其影响财务指标的相对变动程度和绝对变动额.既从相对变化程度的角度分析财务指标和各因素的相对变化程度,也从绝对变动额的角度分析该财务指标总的绝对变动额度和各影响因素各自对财务指标的影响的绝对变动额度.

以财务指标本身为基础构建其影响因素量化分析体系建立把分母的同度量因素固定在报告期的模型和把分母的同度量因素固定在基期的模型,两种模型在理论和实践上都是成立并具有一定实际含义的,都能一定程度的量化各影响因素对财务指标的具体影响.但量化结果有一定的差异,把分母的同度量因素固定在报告期的模型会把影响差异扩大,把分母的同度量因素固定在基期的模型则把影响差异缩小.虽在统计惯例里面会选择把数量指标指数的同度量因素控制在基期,质量指标指数的同度量因素控制在报告期,但在这里去区分数量指标指数和质量指标指数在理论上不具有通用性.