考虑利率市场化的供应链融资博弈研究

2023-10-20曹文彬金城卓江南大学商学院江苏无锡214122

曹文彬,金城卓(江南大学 商学院,江苏 无锡 214122)

0 引言

近年来,中小企业在我国经济中的地位日益重要,在吸引投资、解决就业等方面都发挥了重要作用。现阶段,中小企业融资难的问题已经得到一定程度改善,但中小企业面临的融资贵难题依然存在。自2013 年央行实行利率市场化以来,金融机构拥有了更多的利率定价权利。这也导致了金融机构对于经营规模较小、信用评级较差的中小企业贷款,都采取高利率的方案。中小企业虽然获得了足额贷款弥补了资金缺口,但是高额的利息也严重拖累了企业发展的步伐。

供应链金融整合了物流、现金流、信息流等各项因素,其产生和发展主要是为解决中小企业融资难题,在拓宽融资渠道、降低融资成本,减少资金风险等方面,展现出较高的应用价值。面对利率市场化背景下中小企业融资贵的难题,供应链金融为解决中小企业融资贵困境提供了新思路。其中,存货质押融资是弥补供应链交易过程中产生资金缺口的重要方式。因此,本文将利率市场化因素考虑到存货质押融资过程中,研究作为领导者的供应商在利率浮动情形下,所采取的不同担保策略对下游零售商决策和供应链各方收益的影响,并试图探究供应商的最优策略,为实现构建存货质押的供应链金融合作模式提供一定的借鉴和参考。

1 文献述评

供应链金融的存货质押融资模式,对帮助中小企业摆脱融资困境具有重要意义,可以帮助供应链各主体实现更优决策,控制金融风险,提升质押率,实现多方共赢[1]。但是,存货质押融资过程中伴随着信息不对称、市场需求不确定等带来的风险,影响着存货质押融资绩效。对此,王占海等[2]分析了不确定需求下供应链金融系统协调方式。张一珏[3]研究了在市场需求不确定且供应链整体具有一定违约率的情况下各方的博弈均衡决策。以上均为存货质押的供应链金融的应用提出了一定的借鉴。

在利率市场化背景下,金融机构的存贷利率差逐渐缩小,其利润空间进一步缩减[4],这对实体经济和供应链运营都造成了一定的影响。杨筝等[5-8]在2017 年到2019 年论证了利率市场化显著抑制了企业非效率投资和实体企业金融化,在一定程度上改善了企业融资状况。Liu 等[9]也通过研究发现利率市场化使企业更容易获得优质贷款,改善了金融资源的配置。但利率市场化并不能完全解决银行业占据供应链企业经济利益的问题[10],谭喻莹、杨筝[11]研究得出利率市场化无法完全解决中小企业融资难、融资贵的问题,只能一定程度上改善供应链融资绩效。

现有的研究为本文研究提供了参考,但是也存在一定的不足。第一,现有文献未能考虑到贷款人对贷款比例的自主决定权和贷款金额对贷款利率的影响;第二,在供应商提供回购担保的存货质押融资模型中,供应商的担保力度与融资博弈中各方决策的内在联系并未得到充分揭示;第三,金融机构激烈的竞争使得银行在博弈中不再完全处于主导地位,这一关系未得到充分研究。本文尝试对现有文献的不足之处加以补充,考虑贷款人的贷款比例这一决策变量,并结合贷款人自身的风险偏好,通过构建供应商主导的,银行、零售商处于从属地位的三方博弈模型,分析订货量、贷款比例对市场利率化背景下的贷款利率的影响,并解释三方决策的内在联系。

2 模型构建与基本假定

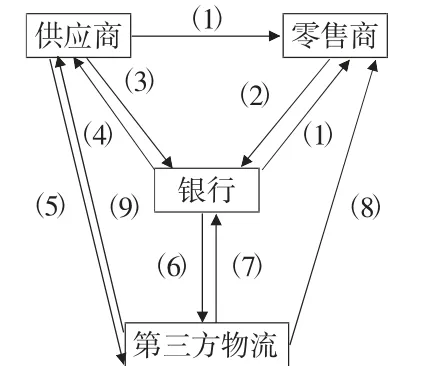

本文研究了单一供应商和单一零售商组成的供应链。作为中小企业的零售商在贸易过程中,向由银行和第三方物流企业组成的物流银行提出融资请求,并由供应商提供回购担保。该融资模型具体流程与各方的关系如图1 所示。

图1 供应链整体运作流程

(1)供应商与零售商签订产品采购合同;

(2)零售商凭借采购合同向银行申请存货质押贷款;

(3)供应商与银行签订回购担保协议;

(4)银行向零售商发放贷款,并将贷款直接支付给供应商,剩余货款由零售商自有资金补足;

(5)供应商收到货款,将产品运往第三方物流企业;

(6)银行向第三方物流支付质押物保管费用;

(7)第三方物流为银行提供质押物控制和监管服务;

(8)第三方物流根据银行指令将部分产品释放给零售商;

(9)销售期末,供应商根据回购担保协议约定比例,对未出售产品进行回购,银行则根据还款情况对剩余产品进行处置。

本文假设银行所处的市场为完全竞争市场。虽然在垄断市场中,银行占据供应链金融中绝对主导地位,但是当市场变成完全竞争市场,银行在博弈过程中只占据名义领导地位,而作为供应链核心企业的决策将主导各个供应链金融参与方的走向[12]。至此,本文构建了供应商居于主导地位,银行次之,作为中小企业的零售商居于从属地位的三方博弈模型。

模型中所涉及的变量符号如下:x:产品市场需求;f(x):市场需求概率密度函数;p0:供应商出售产品的批发价;p:零售商出售产品的零售价;q:零售商订货量;w0:零售商自有资金;ρ:零售商根据自身风险偏好确定的贷款比例;c:供应商的生产成本;θ:供应商提供的担保比例,即回购比例;s:银行和供应商于销售期末处理剩余产品的残值;ε:银行根据抵押物性质,确定贷款质押率;r0:银行的资金运营成本;r:银行提供质押贷款的利率。

3 分散决策下模型求解

在本文模型中,零售商进货的总成本为p0q (1+ρr)。其中贷款金额为ρp0q,贷款利息为ρp0qr,自有资金所填的资金缺口为p0q (1-ρ)。则有:

又因为投入资金数额不能超过自有资金量,故p0q(1-ρ)≤w0。同时,零售商确定的贷款比例不能高于银行的质押率,所以ρ≤ε。当市场需求达到x0时,零售商恰好有能力完全清偿银行贷款本息。

3.1 零售商决策分析

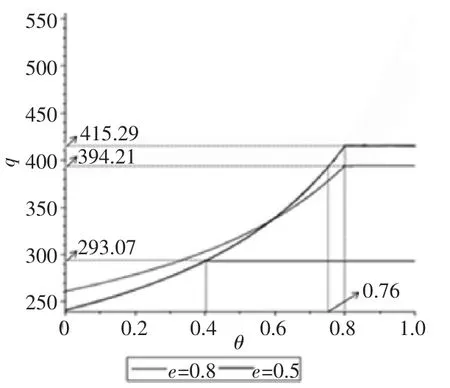

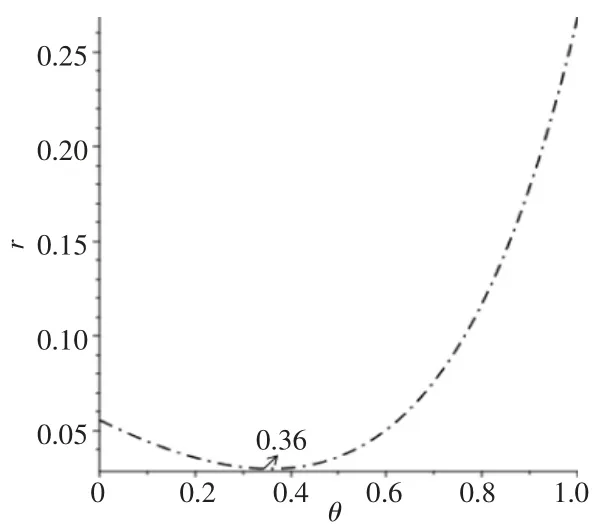

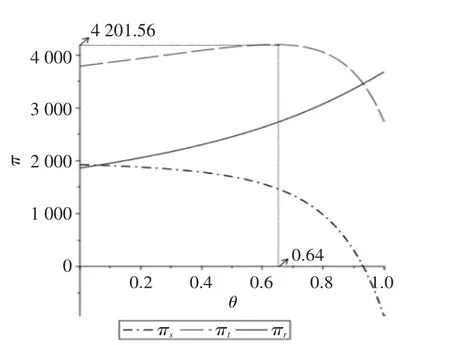

当x 当x≥x0时,市场需求足以使零售商的产品销售额达到清偿贷款本息。 则零售商整体的期望收益为: 零售商首先确定自身的最优订货量,再结合自有资金的数量和自身的风险偏好,确定贷款比例。此时式(5)关于q 订货量的一阶导数和二阶导数分别为: 从式(8)易得,最优订货量q*与贷款利率成负相关,与批发价格成负相关。即随着贷款利率的增加,或者随着供应商批发价格的增加,零售商的最优订货量逐渐下降。 同时,零售商期望收益与贷款比例呈负相关。因此,若零售商属于风险追求型企业,则。零售商为追求期望收益最大化,投入全部的自有资金,此时零售商融资将付出最低的资金成本。但是市场需求小于x0时,零售商也将面临亏损全部自有资金的风险。反之,若零售商属于风险规避型企业,则ρmax=ε。 当x 当x≥x0时,此时银行的收益为: 则银行整体的期望收益为: 对于供应商而言,不论市场需求高低,供应商只负责以θ 的比例回购滞销产品。因此,供应商的期望利润为: 已知供应商期望收益πs为连续函数,在封闭区间[0,θ0]中必然存在一个θ*使πs取得最大值。 在本博弈模型中,在集中决策的情况下如何实现供应链整体收益最大化,即作为供应链金融系统中领导者的供应商需要采取合适的决策使零售商采取相应的决策使得供应链整体收益达到最大。供应链整体收益为: 将式(17)求一阶导数和二阶导数可得: 由此得出满足上式的θ=θt2,在零售商不受自有资金约束且选择足额贷款的条件下,使得供应链整体收益最大化。 本文借鉴谭喻萦在分析供应链融资绩效问题所采用的数值分析参数,假设销售期间市场需求服从[20,50]0 的均匀分布。其他相关参数设定:p0=20,p=35,c=12,s=2,r0=3%。 从图2 可得,当零售商属于风险规避型企业,在贷款质押率分别为0.5 和0.8 的情况下,当供应商回购担保比例从0 提升到1 时,零售商的决策变化。从图2 中可知,零售商订货量随着供应商回购比例的提升而提升,当回购比例达到40%后,零售商订货量不随回购比例的提升而变动。这是因为当回购比例较低时,在当前质押率水平下,零售商具有充足的自有资金用以弥补贷款缺口。当回购比例上升到40%时,自有资金加贷款金额恰好满足该回购担保水平下最优订货量所需的资金数量。 图2 回购比例与订货量之间关系 图3 反映了银行的贷款利率与供应商回购比例的变动关系。从图3 中可知,随着供应商回购比例的提升,银行贷款利率先下降后上升,当θ=0.36 时,银行贷款利率达到最低。当回购比例小于0.36 时,随着供应商回购比例的提升,银行所承担的资金风险不断降低,因此,其贷款利率也随之下降。但是当回购比例大于0.36 时,回购比例的提升导致零售商订货量快速上升,从而导致银行承担的资金风险升高,因此银行选择提升贷款利率。 图3 贷款利率与回购比例变动关系 零售商、供应商和供应链整体收益随回购比例的变化情况如图4 所示。从图4 中可得,供应商的最大收益在θ=0 处取得。这说明,在当前的的供应商盈利能力和市场风险情况下,虽然,供应商提升回购担保比例可以提高零售商订货量,但是由此带来的收益不足以弥补担保所带来的风险。因此当供应商的决策目前为自身收益最大化时,他将不愿意提供回购担保。但是,随着供应商担保比例的提升,供应链整体收益呈现先上升后下降的趋势,当θ=0.64 时,供应链整体收益达到最大,为4 201.56,这个结果与前文模型分析结果一致。 图4 零售商、供应商和供应链整体收益对比 本文构建了一个处于核心地位的供应商和一个处于中小企业地位的零售商构成的存货质押融资博弈模型。考虑了在利率市场化背景下,银行处于完全竞争市场的情况,将零售商不同的风险偏好和自有资金情况考虑在内,分析供应商给出的回购担保比例,以及对零售商和银行决策的影响。本文得出的主要结论和启示有: 首先,供应商承担一定的回购担保比例相比于传统存货质押贷款,可以在一定程度上缓解零售商的资金约束,通过影响银行贷款利率,促进零售商确定更高的订货批量,提升零售商收益。同时,小幅度的回购比例提升可以在一定程度上降低银行贷款利率。 其次,通过改变供应商的决策模式,找到了集中决策情形下供应商的最优解。通过模型求解可知,当供应商追求供应链整体收益最大化时,可以根据零售商的自有资金水平和贷款质押率确定最优回购担保比例以保证供应链收益达到最大。3.2 银行决策分析

3.3 供应商决策分析

4 集中决策下模型求解

4.1 零售商资金限制下决策分析

4.2 零售商资金充足且风险规避下决策分析

4.3 零售商资金充足且风险追求下决策分析

5 数值分析

6 结束语