大规模火电CCUS应用的经济性评估及提升研究

2023-10-19潘佩媛王修彦

刘 骏, 袁 鑫, 陈 衡, 潘佩媛, 徐 钢, 王修彦

(华北电力大学 能源动力与机械工程学院,北京 102206)

全球气候变暖已成为热点问题,CO2因其带来的温室效应被普遍认为是导致全球气候变暖的重要原因,因此如何减少CO2排放成为全人类面临的共同难题。在2020年9月举办的联合国大会上,习近平总书记提出了我国的CO2排放力争于2030年前实现碳达峰,努力争取2060年前实现碳中和[1]。作为火电消费大国,电力与热力排放是我国CO2排放的最大源头,且占比远高于世界其他主要国家。因此,有必要对能源电力行业进行深度脱碳,将碳捕获、利用与封存技术(CCUS)技术大规模应用于火电机组是我国能源系统发展过程中极其重要和紧迫的战略任务。

碳捕获与封存技术(CCS)在最初被提出时,由于高成本限制,又缺乏利润来源,发展一直不理想,远低于国际能源署(IEA)提出的规模。为改善此状况,研究者们讨论了CO2的经济价值,碳收集领导人论坛(CSLF)将“CCS”一词改为“CCUS”,考虑新增利用方式去产生额外利润。2007年6月,国家发展和改革委员会联合多部委发布《中国应对气候变化科技专项行动》,将CCUS纳入重点任务。

为明确火电机组应用CCUS技术对经济性造成的影响,研究人员开展了相关研究。王立健等[2]以660 MW机组为例,计算了参考机组和碳捕集机组的建设成本及发电成本等,结果表明,相同运行条件下,碳捕集机组相比参考机组的发电成本增幅为65.6%,碳减排成本为2 045.787元/t。韩中合等[3]以660 MW超临界燃煤机组为例,提出了碳捕集系统与燃煤机组的耦合方案,经济性计算结果表明,耦合机组发电成本增加了0.171元/(kW·h)。牛红伟等[4]针对3个具有相同规模但地址不同的燃煤电厂,将其与不同位置的油田进行组合,并分析了几种情况下各环节可能产生的费用,结果表明,在项目建设和运行总成本中,捕集及压缩费用约占70%。

目前,大多数研究中的单台机组仅加入碳捕集环节对成本的影响,或分析应用CCUS技术后各环节的成本分布,而针对如何将CCUS技术的经济性分析推广至火电行业实现大规模应用却鲜少报道。对此,笔者以中国西北某省的火电装机为研究对象,综合考虑了项目建设成本、捕集成本和碳利用收益等影响因素,分析了在完整项目周期内不同CCUS改造方案带来的总成本变动,并将最终结果反映在电价的变化上。考虑到CCUS技术存在成本过高的问题,提出将CCUS与CO2制甲醇结合的经济效益提升路径,建立仿真模型后分析了采用该方法对项目经济性的影响。

1 CCUS全流程经济性分析

1.1 经济性评价指标

为了评价CCUS技术全链的最终经济性表现,将净现值作为该系统的经济性指标。净现值是指整个项目周期内净现金流的累积现值,净现值为正表示项目盈利,其值越大,表明项目的盈利能力和可行性越好,具体计算公式[5]如下:

(1)

式中:CNPV为净现值,亿元;n为项目周期,a;y为项目实施的年数,a;Cin为第y年的资金流入,亿元;Cout为第y年的资金流出,亿元;rdis为折现率。

1.2 CCUS技术应用成本要素分析

目前,CCUS成本研究中所包含的成本要素十分繁杂,国外一些研究将CCUS成本要素主要分为资本成本、固定运维成本与可变运维成本3类。各研究中不仅资本成本包含的要素有所不同,固定和可变运维成本要素也不尽相同,成本类别较模糊,没有形成统一标准,某些成本要素间存在交叉,甚至资本成本中同样的要素有不同含义。为方便计算,以下根据工程相关经验将CCUS总成本分为投资成本与运营成本两部分,根据CCUS各环节技术选取的不同,运营成本将存在一定差异,此外考虑到驱油利用及销售碳排放配额等,在经济性分析中增设了CCUS收益部分。

1.2.1 CCUS技术的设备投资成本

火电机组应用CCUS技术的设备投资成本主要指火电CCUS改造期间,因为购置和安装包括CO2捕集设备、压缩设备、管道建设及钻井建设等在内的固定设备所产生的费用。鉴于所研究省份的火电装机大多为超临界燃煤机组,笔者以2020年对燃煤电站进行CCUS改造的单位投资成本为参考,假设即刻进行CCUS改造的设备投资成本为3 192.90元/kW[6]。麻省理工学院(MIT)在2007年出版的专著TheFutureofCoal[7]中,评估了与煤炭发电以及CCUS相关的技术和成本,该专著表明超临界机组在2000年时的改造费用折合人民币约为5 647元/kW,在2004年时的改造费用折合人民币约为4 400元/kW,成本下降约20%,因此假设技术进步带来的成本下降为20%,即改造费用在2025年降为2 554元/kW,2030年降为1 916元/kW。

1.2.2 CCUS运营成本

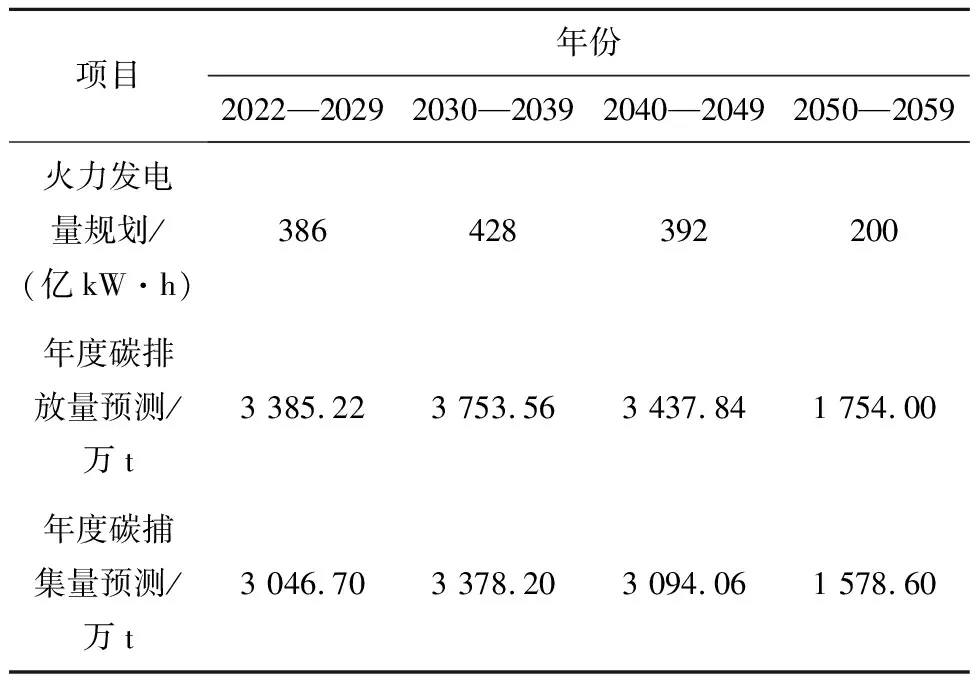

分析CCUS的运营成本时,主要考虑碳捕集成本与运输成本。本文所选取的CO2最终去向为驱油利用,因此该部分被认为是收益部分。CO2捕获过程产生的运营费用通常是CCUS系统中最大的成本组成部分,占比约为70%~80%。其影响因素众多,主要取决于碳源类型及纯度。与捕获成本相比,国内外对运输成本的分析较少,但仍有相关模型可用来计算,运输成本的影响因素主要包括运输距离、管道尺寸、管道进出口压力等。综上所述,结合相关资料,在对CCUS技术的运营成本进行测算时,以表1数据为基准[8]。其中,CO2从电厂通过管道运输至油田的距离设为200 km。

表1 CCUS全流程运营成本预测

1.2.3 CCUS收益部分

综合考虑国家政策以及其他技术的发展,机组采用CCUS技术在运行时可以通过驱油利用或进行碳交易的方式获得利润。在驱油利用方面,不同油田受产量、深度等因素影响,对CO2来源成本的承受能力有较大差异。相关资料显示[9],约有27%的油田无承受力,50%的油田虽有一定承受力,但大多低于200元/t,只有23%的油田可承受200元/t以上的来源成本。在进行成本测算时,笔者取相对较低值100元/t作为CO2利用阶段扣除相关支出所能获得的额外收益。另一方面,碳市场交易指的是购买方向卖出方给付一定费用后获得一定量的CO2排放权利以达到减少温室气体排放的行为。政府机构将一定区域内温室气体排放的总量上限分为一些排放份额,每份排放权对应1个排放份额,被授权给各个企业。显然,在该政策下政府机构分配的碳排放份额不足以支持常规火电厂的全部碳排放量,因此火电厂需要交罚款、进行碳减排或者在碳交易市场上购买碳配额。故碳排放权交易通过利益调节机制促使碳排放量较大的火电厂进行碳减排。在此背景下,火电厂所排放的CO2一部分在该企业的排放份额内,另一部分则超过了碳排放限额。相比于未配备CCUS设备的传统火电厂,碳捕集电厂抵消了第二部分碳排放带来的罚款或购买碳排放权的支出,第一部分CO2因为减排而余出的碳排放额可直接在碳交易市场上进行出售。因此,根据碳排放权的价格,笔者认为两部分减排收益均可按被捕集CO2量的多少直接进行计算。目前,北京、上海、深圳等地是国内碳交易的试点区域,配额价格一般处在20~60元/t。相关文献显示,全国碳市场的平均碳价[10]预期为:2020年43元/t,2025年75元/t,2030年116元/t。

1.3 经济性假设

1.3.1 CCUS全流程各环节的技术选择

(1)碳捕集技术情景。在捕集阶段,燃烧后碳捕集技术是目前电厂应用较为广泛且成熟的捕集技术,可用于大部分火电厂的脱碳改造。其中,化学吸收法对燃煤烟气适应性好,碳捕集阶段本文默认采用应用化学吸收法的燃烧后碳捕集;(2)运输技术情景。目前的技术条件下,管道运输因运输量大,已被大规模采用,技术趋于成熟,运输阶段本文默认采用管道运输,且设定运输距离为200 km;(3)封存和利用技术情景。由于CO2强化采油技术(EOR)可在驱油利用的同时实现碳封存,兼具经济和环境效益,碳封存规模大,是CCUS的主要技术发展方向,在目前的技术条件下可以开展大规模示范。在碳封存与利用阶段,本文默认采用EOR技术,综合考虑油田的承受能力,设定驱油利用带来的收益为100元/t。

1.3.2 项目周期内各基本参数的设定

为了对CCUS项目的整体经济性进行合理评价,根据应用比较捕集的CCUS项目设定情况,作以下分析假设:(1)火电机组应用CCUS项目的规划期为20 a(包括建设年1 a,运行期19 a);(2)从火电厂CO2排放源到EOR利用地点的距离设定为200 km;(3)在基准情景设计下新增建设投资,认为企业承担全部资金,银行贷款为0;(4)为了更科学地反映系统经济性,在进行经济性计算时认为折现率为10%;(5)目前,国家资金支持情景一般为总投资金额的0%、20%、30%,由于资金支持的不确定性,本文认定国家资金支持为0%;(6)碳交易价格情景,对不同时段采取不同的碳交易价格进行成本计算,2022—2024年取43元/t,2025—2029年取75元/t,2030年及以后取116元/t。

1.3.3 改造时间设定

基于中国西北某省电网公司所提供的最新火电装机及规划数据(见表2),笔者根据改造时期的不同共设立3个方案:方案1,基于当前CCUS技术水平对全省已有火电机组进行CCUS应用,根据2025年和2030年的装机容量变化,对新增火电机组分别于2025年和2030年进行CCUS改造;方案2,计划从2025年开始对全省已有火电机组进行CCUS改造,2030年新增火电机组于当年进行CCUS改造;方案3,计划从2030年开始对全省进行CCUS改造,考虑到此后并没有新增火电装机,故后续年份不再进行火电CCUS改造。

表2 西北某省火电装机规划

1.4 经济性分析

根据国际能源署(IEA)于2016年发布的报告显示[11],600 MW及以上火电机组的技术寿命通常为40 a,而较小机组的技术寿命为30 a,基本上足够支持该省份火电机组运行至2049年;另一方面,根据该省电网公司的规划(见表3),省域年度火力发电量计划在2050年时下降到200亿kW·h,因此笔者认为该省较早一批的火电厂计划于2050年关停,从而逐步实现电力结构的转型。基于以上考虑,假设全省火力发电量由所有火电机组共同承担,且根据机组容量大小按比例分配。因此,鉴于CCUS设备20 a的使用寿命,方案1最初在2022年进行CCUS改造的火电机组仅可在2041年前实现脱碳,2025年进行火电CCUS改造的机组可持续脱碳到2044年,2030年进行改造机组的脱碳设备可持续运营到2049年,因此在2045—2049年按比例仅承担年度发电量的10.79%,即42.31亿kW·h,其余非碳捕集电厂所发出的电量并不纳入经济性计算的范围。分别对1台300 MW和1台660 MW火电机组进行烟气分析,取2台火电机组碳排放量的平均值0.88 t/(MW·h)作为经济性计算中的参考数据,根据该省电网公司提供的年度火力发电量规划数据,对该省年度碳排放量及碳捕集量进行预测(见表3)。其中认为碳排放总量的90%被CCUS设备所捕集,仅剩10%的CO2随烟气一同排入环境。随着该省火电机组年发电量的变化,火电年度碳排放量预计在2030—2039年达到峰值3 753.56万t,此后随该省电力结构的逐步转型,火力发电量减少,来自火电的碳排放逐渐减少,基于以上假设,下文对该省火电机组应用CCUS技术全流程进行了经济性分析。

表3 西北某省火力发电量规划及碳捕集预测数据

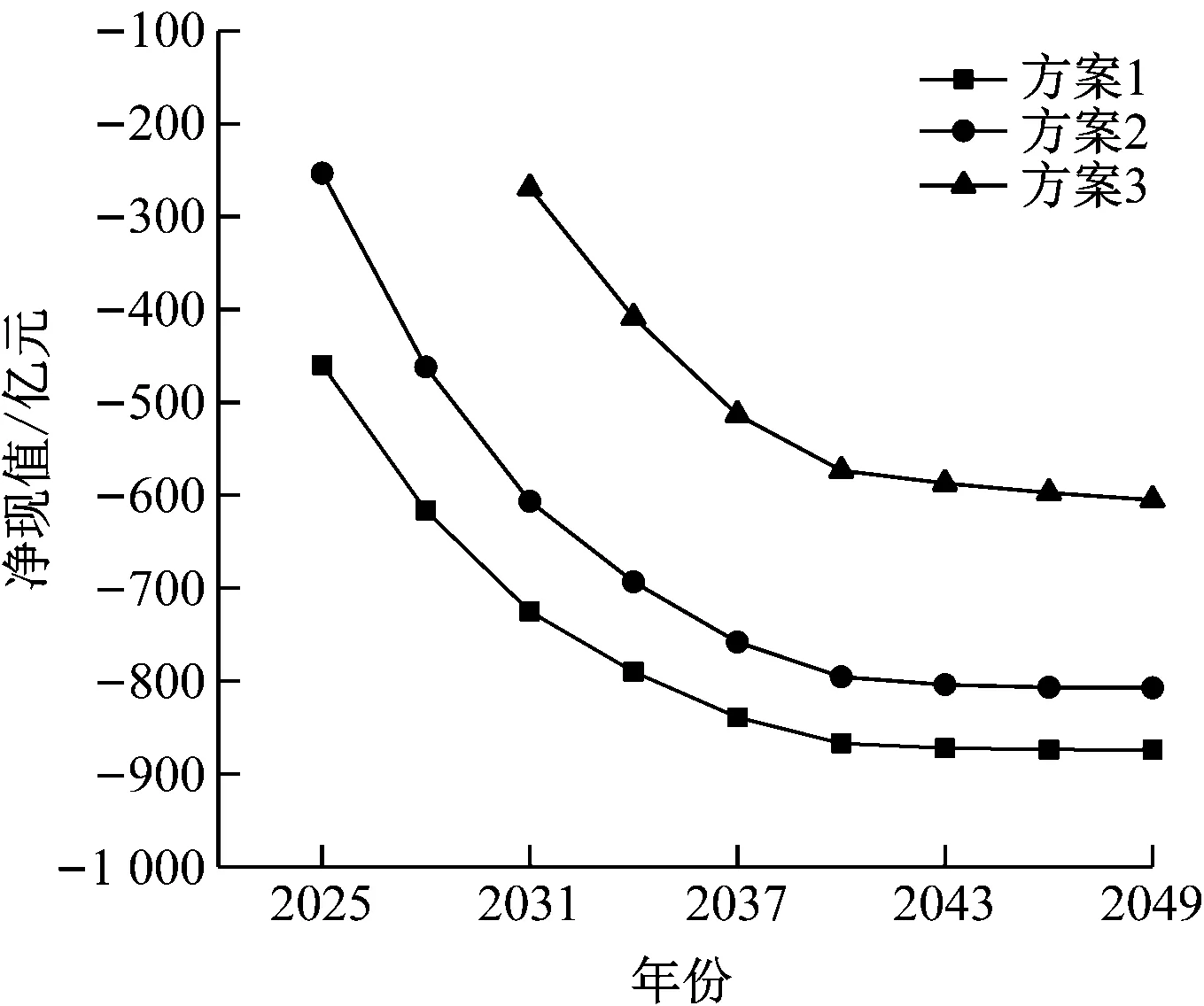

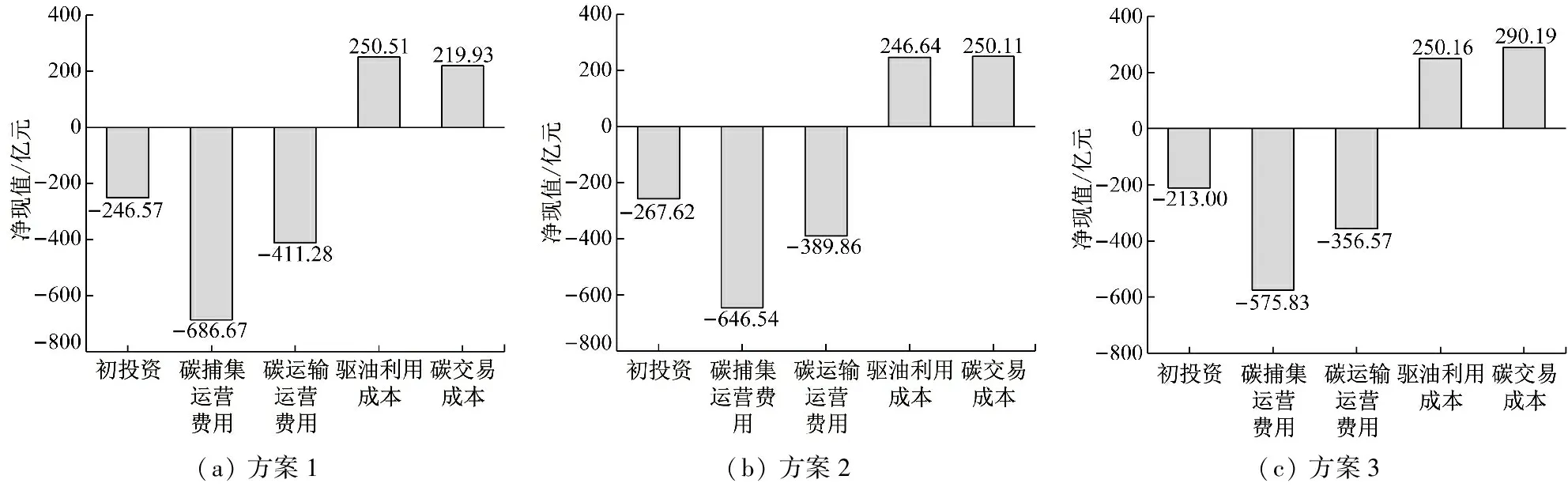

不同改造方案的结果如图1和图2所示。可以看出,对于方案1而言,由于到2025年和2030年火电装机分别增加了698万kW和132万kW,因此除去在2022年的125.48亿元的初投资外,要想实现全省火电覆盖CCUS技术,2025年和2030年须按照当年的技术水平分别投资178.29亿元和25.29亿元。截至2049年,该省配备CCUS的火电机组共发出87 756.48万MW·h电量,包括初投资、运营费用及CCUS带来的收益在内,项目总净现值为支出874.09亿元,折算为电价约上涨0.099 6元/(kW·h),总的来看,技术进步带来的成本下降使得成本曲线趋于平稳。图2表明整个项目周期中的运营费用要高于初投资费用,且捕集费用占比最大,占投资费用及运营费用的51.07%,运输费用同样要高于CCUS设备初投资;另一方面,当驱油利用环节以100元/t出售CO2时,其带来的收益要接近于碳市场交易的收益。对于方案2而言,需要在2025年和2030年分别投资278.68亿元和25.29亿元,截止到2049年,该省配备CCUS的火电机组共发出79 955.45万MW·h的电量,产生了807.26亿元的额外支出,折算电价为上涨0.101 0元/(kW·h),各费用支出中,碳捕集费用占比最大,约为49.58%,运输费用略高于设备初投资。对于方案3而言,需在2030年投资234.30亿元,截止到2049年,该省配备CCUS的火电机组共发出77 720.00万MW·h的电,产生了605.04亿元的额外支出,折算电价为上涨0.077 8元/(kW·h),各费用支出中,碳捕集费用占比最大约为50.27%,运输费用略高于设备初投资。综上所述,3种方案总的变化趋势基本相同,受初投资的影响,方案3的成本曲线始终高于方案1和方案2,而方案2的成本曲线又始终高于方案1。

图1 CCUS不同改造方案的净现值变化

图2 CCUS不同改造方案的净现值分布

1.5 敏感性分析

1.5.1 碳惩罚系数对各方案的影响

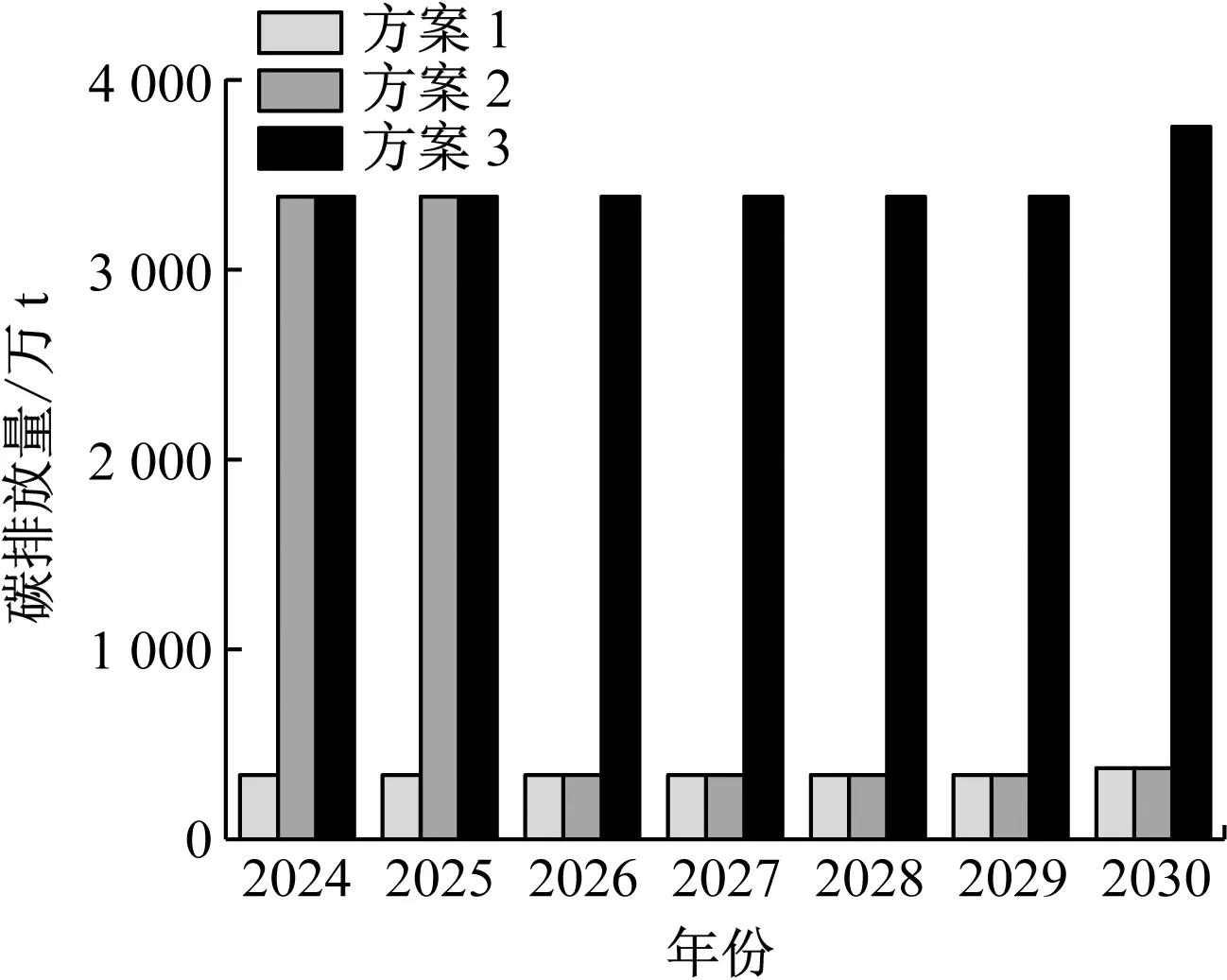

目前,我国是世界第一碳排放大国,燃煤电厂的碳排放占总排放的34.11%[12],在碳中和、碳达峰背景下,对各改造方案进行评价时应充分考虑碳达峰约束。各方案在2030年前的碳排放量如图3所示,方案1由于改造时间较早,使得全省碳排放量一直处于较低水平,方案2于2025年完成CCUS应用后同样使得全省碳排放量走低,而方案3因为直至2030年才进行CCUS应用,因此在2030年以前碳排放一直处于较高水平。以方案1各年的碳排放量作为基准,对2030年之前其他方案多排放的CO2进行惩罚,通过对不同方案间的边际碳惩罚系数进行定量分析,结果如图4所示。从图4可以看出,由于方案3在2030年前的总碳排放量要高于方案2,方案3的曲线要比方案2更加陡峭,当碳惩罚系数达到68.44元/t时,方案3开始劣于方案1,当碳惩罚系数达到113.55元/t时,方案3开始劣于方案2。综合考虑经济效益及国家政策,碳惩罚系数在68.44元/t以内时,方案3最佳,一旦碳惩罚系数超过68.44元/t,方案1最佳。

图3 2030年之前不同方案下全省的碳排放数据

图4 碳达峰约束下不同碳惩罚系数对各方案的影响

1.5.2 国家补贴对各方案的影响

目前的捕集技术条件下,尽管封存利用的成本高昂,影响项目示范和经验积累,但封存的环境效益非常可观。如果项目的环境效益能够获得国家的政策补贴,可以大大改善项目的整体经济性。如美国政府发布并不断优化的45Q税收减免政策,使得CCUS项目在美国得以蓬勃发展,美国45Q政策作为全球相当先进的CCUS专项激励措施,按照捕获与封存的碳氧化物数量计算抵免额,允许纳税人从企业所得税应纳税额中进行抵免。该政策自从2008年首次颁布,便提出了依据不同封存利用方式提供10美元/t及20美元/t的CO2抵免额。目前最新的45Q针对不同类型的CCUS项目提高了抵免值,对于专门地质封存提供50美元/t的抵免值,对于EOR提供35美元/t的抵免值,对于非EOR碳利用提供50美元/t的抵免值[13]。这种政策无疑将极大促进CCUS产业的发展,在未来,国家的支持也将大大推动火电CCUS的应用。综合考虑以上因素,笔者考虑政府补贴,针对不同补贴力度进行敏感性分析。

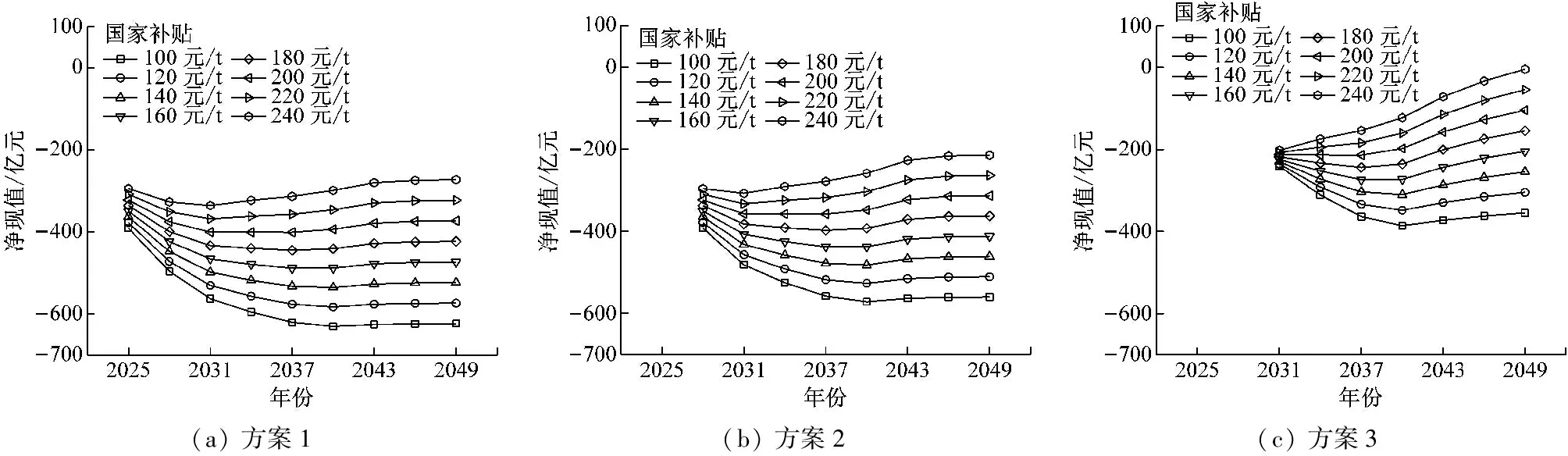

上述分析中,所采用的CO2封存利用方式为EOR,就45Q政策而言,将提供35美元/t的补贴,折合人民币约为248.97元/t。不同方案的净现值变化如图5所示。就方案1而言,随着国家补贴的加入,CCUS项目经济性得到改善,在100~240元/t的补贴范围内,项目净现值从支出874.09亿元变成支出272.86~623.58亿元,当政府补贴最接近45Q政策为240元/t时,CCUS全流程改造引起电价上涨0.031 1元/(kW·h),尽管补贴达到240元/t时,仍不能完全抵消初期投资带来的项目支出,但很大程度上改善了项目的经济性,若同时结合其他手段,便能够实现CCUS项目的零减排成本。就方案2而言,随着国家补贴的加入,CCUS项目经济性得到改善,在100~240元/t的补贴范围内,项目净现值从支出807.26亿元变成支出215.31~560.62亿元,当政府补贴最接近45Q政策为240元/t时,CCUS全流程改造引起电价上涨0.026 9元/(kW·h)。就方案3而言,随着国家补贴的加入,CCUS项目经济性得到改善,在100~240元/t的补贴范围内,项目净现值从支出605.04亿元变为了支出4.65~354.88亿元,当政府补贴最接近45Q政策为240元/t时,CCUS技术全流程仅引起电价上涨0.000 6元/(kW·h),几乎实现了CCUS项目的零减排成本。

图5 不同政府补贴额度下各方案的净现值变化

2 经济性提升路径的提出

由于采用传统CCUS-EOR路径所带来的收益并不足以抵消碳捕集设备的运营费用,CCUS全流程仍存在成本过高的问题,为此笔者提出了一种将CCUS技术与CO2制甲醇结合的经济性增强方法。在该路径中,驱油利用带来的收益将被取消,新增甲醇合成设备初投资、甲醇合成设备运营费用、氢气购置费用和甲醇售卖收益4部分,为了精确分析CO2与氢气合成甲醇对整个项目经济性的提升作用,搭建了甲醇合成系统的仿真模型。

2.1 CO2制甲醇路径概述

作为具有前景的大规模储能载体,甲醇(CH3OH)被广泛认为是一种绿色燃料,一般情况下甲醇是一种能量密度高于煤和石油等化石燃料的液体,因为其含碳量相对较低,所以碳排放量比化石燃料低,且几乎没有NOx和SOx排放。甲醇独特的性质包括:(1)室温下为液态,方便储存和运输;(2)辛烷值高,是一种优秀的燃料替代品;(3)甲醇重整合成气可用于高温固体氧化物燃料电池,甲醇蒸汽重整产生的甲醇重整合成气体易转化为富氢合成气[14];(4)在直接甲醇燃料电池中,甲醇可在环境温度下转化为电[15]。目前,天然气重整技术是生产甲醇的主要方法,甲醇也可以由不同的物质转化得到,例如煤焦炉煤气、生物质和CO2-氢气混合物[16-19]。

甲醇合成主要涉及3个反应[20],如式(2)~式(4)所示,其中ΔH为反应热,kJ/mol。反应温度通常在200~300 °C,反应压力为50~100 bar[21],H2和CO2的物质的量比为2~3。3个化学反应共同作用下整体放热,有利于甲醇合成。由于反应向甲醇的单向转化率较低,因此有必要添加尾气循环系统,从而使转化率得到显著提高[22]。

(2)

(3)

(4)

2.2 热力建模

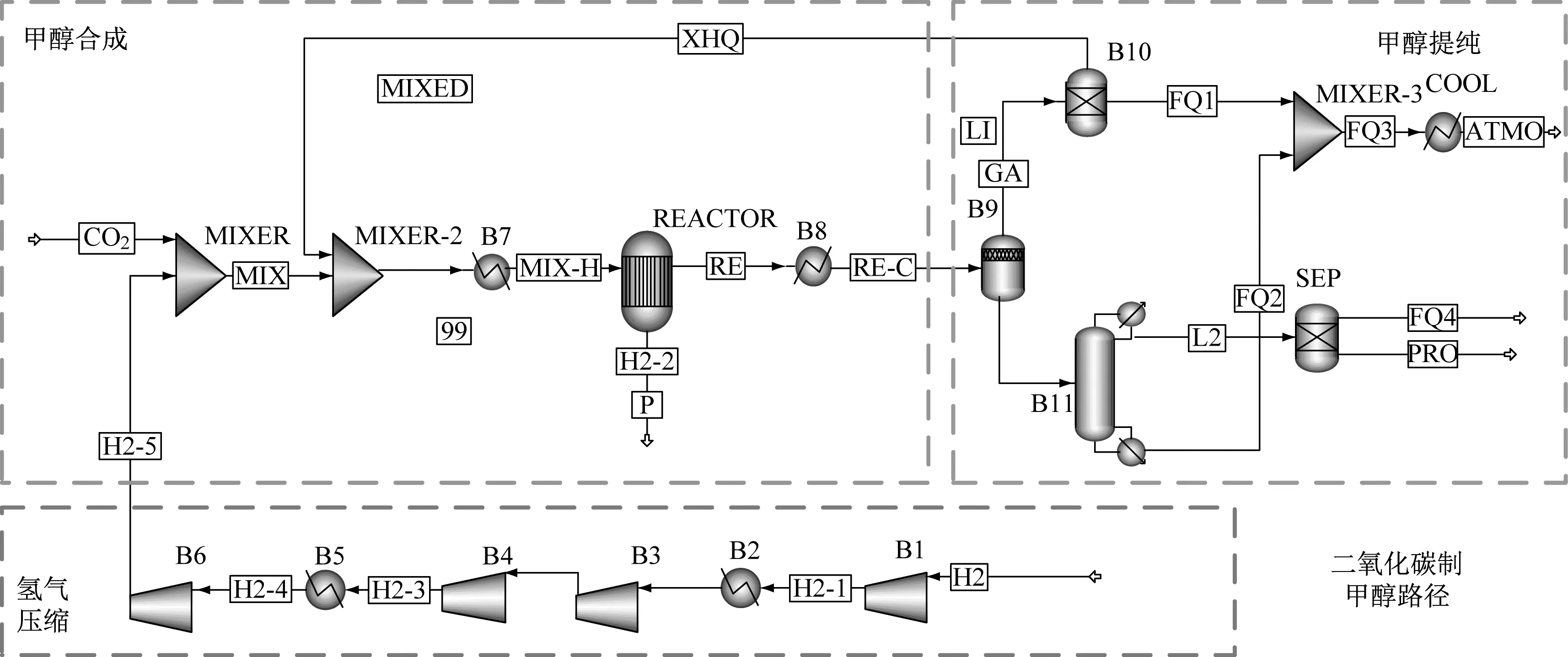

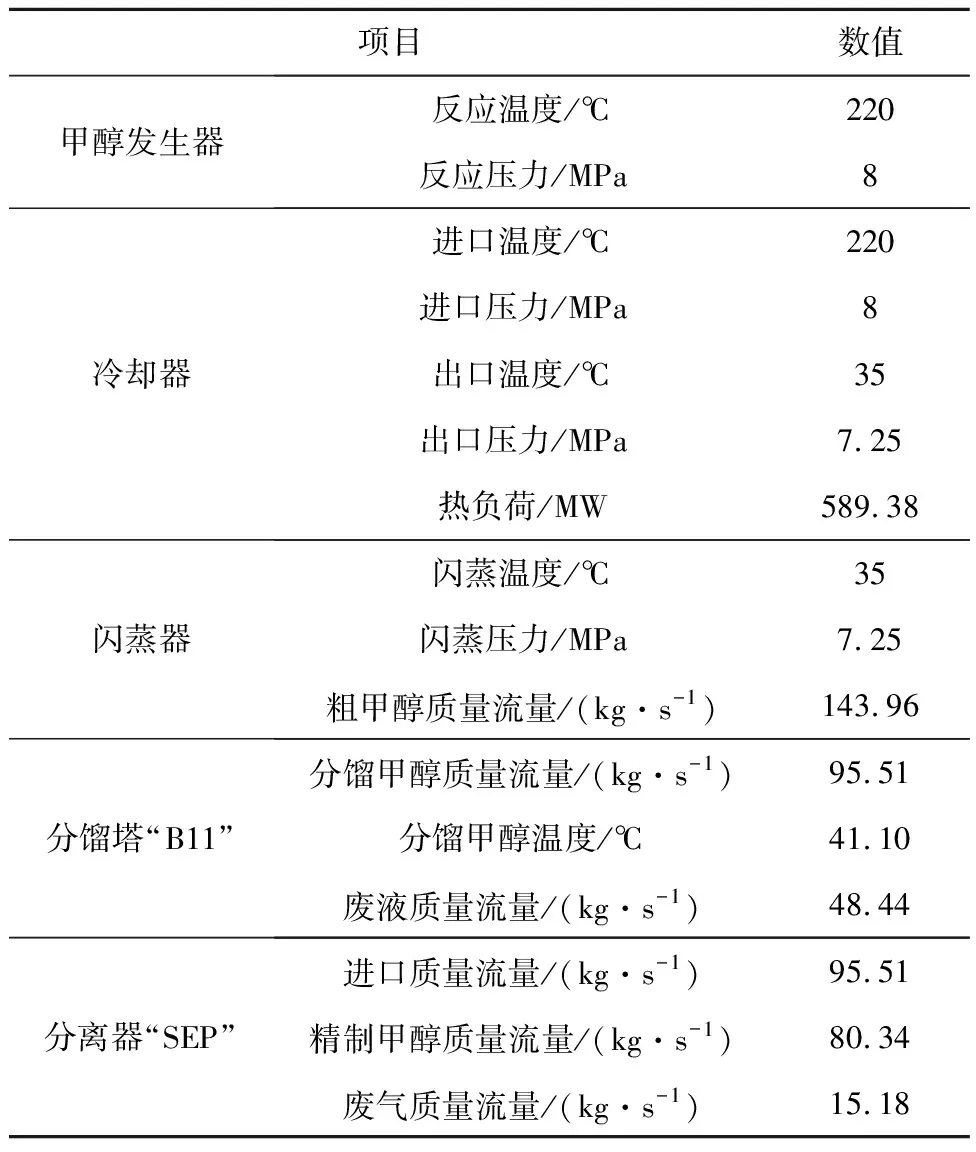

模拟采用Aspen Plus V11软件,这是一款用于过程分析的商用模拟器。该软件拥有严格的热力学和物理性质数据库,为化学过程研究提供了一种方便、省时的方法,包括建模、集成和优化[23]。甲醇合成的系统仿真模型如图6所示。被捕集的CO2可在甲醇合成系统的反应器中与其他来源的H2混合并加热至215 ℃合成甲醇,本文所用模型中H2与CO2的物质的量比为2.6。在反应器中,Cu/ZnO/Al2O3固体催化剂用于增强CO2氢化反应[24]。反应放热使反应器温度升高至220 ℃,压力为8 MPa。反应后的混合气体主要有CO2、CO、H2和甲醇,甲醇的质量分数约为5%。为方便分离提纯,混合气体冷却后进入闪蒸器(闪蒸条件为35 ℃,7.25 MPa)。非冷凝气体循环后重新参与反应,其余部分作为废气排放。剩余液体作为粗甲醇,进入分馏塔,主要由甲醇和水组成,含有少量CO2和O2。精甲醇经过闪蒸和蒸馏后获得,废气处理后排放。表4给出了甲醇合成系统的基本操作参数。

图6 甲醇合成系统仿真模型示意图

表4 甲醇合成系统基本参数

2.3 经济性分析

对某典型660 MW燃煤机组在额定工况下所捕集的CO2进行了合成甲醇的模拟仿真。结果表明,额定工况下捕集的CO2共126.22 kg/s,甲醇合成反应消耗了15.32 kg/s的氢气,最终得到80.34 kg/s甲醇。目前氢气及甲醇的售价大致分别为7 000元/t[25]和4 200元/t[26],因此每1 t CO2因为H2消耗和制取甲醇获得的支出与收益分别为846.04元及2 661.73元,以H2和CO2为原料的甲醇合成设备通常每产生1 t甲醇需消耗电力0.169 MW·h[22],因此当1 t CO2用于合成甲醇时设备需要消耗107.57 kW·h的电量,根据国家发展和改革委员会于2015年对一般工商业用电价格进行调整,当前电价约为0.351 5元/(kW·h)[27],即该路径下由于电耗带来的购电成本约为37.81元/t。根据以上结果,笔者对该省全面采用CO2制甲醇路径的经济性展开了研究。甲醇合成装置主要由甲醇合成设备、甲醇分离设备、氢气压缩机和冷却器组成。根据该660 MW燃煤机组的计算结果,预计与电厂配套甲醇合成系统的单位投资为2.86亿元/万kW,考虑到技术进步,认为2025年及2030年进行投资时投资成本分别可降至原本投资的90%和80%,而全套甲醇合成设备的运营费用被认为是设备初投资的5%。

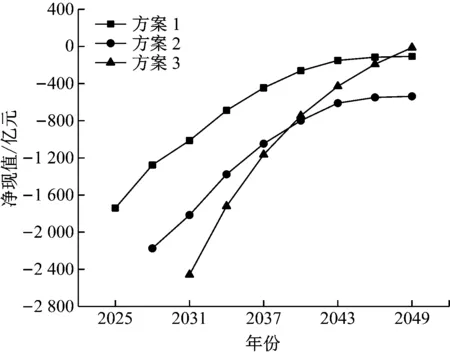

考虑全省火电装机及发电情况,经济性分析结果如图7所示。可以看出,当CO2制甲醇的利用方式分别应用于3种改造方案时,由于初期设备的投资多少及分批投入,3种方案成本曲线的起点为方案3最低,方案1最高,综合考虑技术进步等因素的影响,方案3的成本曲线要比另外2种方案更加陡峭,且最终的经济效益要高于另外2种方案。截至项目完整周期之后,方案3的电价涨幅仅为0.001 6元/(kW·h)。

图7 CO2制甲醇方式在不同改造方案下的净现值变化

3种方案的具体成本分布如图8所示。由图8可知,方案1中,制甲醇设备的完全引入需要在2022年、2025年和2030年分别按照该年份的技术水平投入1 123.14亿元、1 795.31亿元和301.79亿元,考虑制甲醇所消耗氢气量及制取甲醇所带来的资本变动,截至2049年,该项目的净现值为107.22亿元的额外支出,折算电价为上涨0.012 2元/(kW·h)。总的来看,由于大量甲醇售卖带来的高额收入,项目每年在运营等方面始终处于盈利状态,在众多费用中,由于制取甲醇设备的引入,整个项目周期中的初投资费用要高于运营费用,且制取甲醇设备的初投资占比最大,约占整个项目周期内费用支出的53.77%,高额的设备投资使得甲醇制取设备的运营费用偏高,且高于捕集和运输方面带来的其他运营费用。另一方面,高额设备投入导致了丰厚的利润,甲醇售卖所带来的收益高于设备投资,约占项目所有可能收益的95.39%,这影响了整个项目在经济方面的最终结果。

(a) 方案1

方案2中,制甲醇设备在2025年和2030年分别投入2 806.14亿元和301.79亿元,截至2049年,该项目的净现值为536.99亿元的额外支出,折算电价上涨0.067 2元/(kW·h)。与方案1相比,方案2利用CO2制甲醇时并没有取得好的经济效益,这主要是因为项目最初因为制甲醇设备而投入了大量资金,这也导致更高的运营费用,总的来看,制取甲醇设备的初投资占比最大,约为整个项目周期内费用支出的56.77%,甲醇售卖所带来的收益高于设备投资,约占项目所有可能收益的94.71%。最终结果表明,虽然方案2经济效益不及方案1,但相比于利用CO2驱油,电价从上涨0.101 0元/(kW·h)变为上涨0.067 2元/(kW·h),成本支出相对减少了33%,仍大幅改善了项目的经济性。

方案3中,制甲醇设备在2030年投入2 796.14亿元,截至2049年,该项目额外支出12.72亿元,折算为电价上涨0.001 6元/(kW·h)。总的来看,制取甲醇设备的初投资占比最大,约为整个项目周期内费用支出的56.86%,甲醇售卖所带来的收益高于设备投资,约占项目所有可能收益的93.99%,在各因素的共同作用下,若将国家补贴等因素考虑在内,完全能够实现省域大规模开展火电CCUS应用的零成本减碳。

3 结 论

(1) 通过经济性分析可知,方案1中,配备CCUS技术的火电机组在其完整的项目周期内,共发出87 756.48万MW·h的电,产生了净现值为874.09亿元的额外支出,折算到电价约为上涨0.099 6元/(kW·h);方案2共发出79 955.45万MW·h的电,产生了807.26亿元的额外支出,折算电价为上涨0.101 0元/(kW·h);方案3共发出77 720.00万MW·h的电,产生了605.04亿元的额外支出,折算电价为上涨0.077 8元/(kW·h)。

(2) 通过敏感性分析可知,受碳达峰约束,碳惩罚系数在68.44元/t以内时,方案3最佳,一旦碳惩罚系数超过68.44元/t,方案1最佳。考虑国家补贴时,在100~240元/t的补贴范围内,方案1项目净现值从支出874.09亿元变为了支出272.86~623.58亿元,当政府补贴最接近45Q政策为240元/t时,CCUS全流程改造引起电价上涨0.031 1元/(kW·h);方案2项目净现值从支出807.26亿元变为了支出215.31~560.62亿元,当政府补贴最接近45Q政策为240元/t时,CCUS全流程改造引起电价上涨0.026 9元/(kW·h);方案3项目净现值从支出605.04亿元变成支出4.65~354.88亿元,当政府补贴最接近45Q政策为240元/t时,CCUS技术全流程仅引起电价上涨0.000 6元/(kW·h)。

(3) 采用将CCUS技术与CO2制甲醇结合的经济性增强方法后,某典型660 MW燃煤机组在额定工况下捕集的CO2共126.22 kg/s,甲醇合成反应消耗了15.32 kg/s的氢气,最终得到了80.34 kg/s的甲醇,最终每1 t CO2因为氢气消耗和制取甲醇分别获得的支出与收益为846.04元和2 661.73元,因为额外电耗带来的购电成本为37.81元/t。当不同改造方案的CO2都被用于制作甲醇时,方案1的净现值变为107.22亿元的额外支出,折算电价为上涨0.012 2元/(kW·h);受初期大批投资等的影响,方案2的净现值为536.99亿元的额外支出,折算电价为上涨0.067 2元/(kW·h);考虑技术进步等因素,相比于方案1,方案3的额外支出为12.72亿元,折算为电价上涨0.001 6元/(kW·h),若将国家补贴等因素考虑在内,将实现零成本减碳。