管理者权力与企业数字化转型

2023-10-18李百兴杨龙溪

李百兴 杨龙溪

【摘要】管理者权力是数字化转型的关键影响因素之一。以2007 ~ 2021年我国沪深两市A股非金融上市公司为样本, 探究管理者权力对企业数字化转型的影响及机制。研究发现: 管理者权力对企业数字化转型具有显著促进作用, 环境不确定性有利于强化这一效应。机制检验表明, 管理者权力通过增加创新人力资源、 财力资源投入和创新资源产出提高企业数字化转型水平。进一步分析得出, 管理者权力通过赋能企业数字化转型, 可实现企业价值提升和韧性成长。本文研究结论有助于全面认识管理者权力的经济后果, 为我国企业的组织权力安排与数字化转型决策提供有益参考。

【关键词】管理者权力;数字化转型;创新资源投入;创新资源产出

【中图分类号】F272.91;F276.5 【文献标识码】A 【文章编号】1004-0994(2023)20-0036-8

一、 引言

新时代情境下, 云计算、 大数据、 物联网、 数字孪生、 零代码编程和机器学习等新兴数字技术的出现与广泛应用, 正在深刻地改变着当代社会的生产生活方式。在数字经济理念和经济政策引领下, 部分企业已享受到数字经济红利, 这激发了企业向数字经济主战场蓄力进军, 积极开展数字化转型, 以期在数字经济市场中占有一席之地。但是, 埃森哲最新发布的《2022年中国企业数字化转型指数》显示, 中國大多数企业仍处在数字化转型探索阶段, 仅有 17%的企业转型成效显著并成为 2022年的“转型领军者”。面对高度不确定性的环境, 企业踌躇不前甚至出现“不会转”“不愿转”等现象, 致使一些已进行数字化转型的企业难以逾越“阵痛期”, 因而对是否坚持实施数字化转型产生顾虑, 对企业经营造成极大挑战。因此, 如何有效实现企业数字化转型并推进我国经济高质量发展成为业界和学术界共同关注的现实议题。

对此, 一些学者主要分析了影响企业数字化转型的外部因素, 从财政科技支出、 营商环境改善、 国有股权等不同视角对数字化转型的前置因素展开了多维度的探讨(史宇鹏和王阳,2022;吴非等,2021a;余汉等,2023;李九斤和徐妍妍,2022;代飞等,2023), 发现外部环境变量会驱动企业数字化转型; 部分学者则将其研究视角聚焦于组织内部层面, 发现信息技术背景CEO、 高管团队异质性以及管理者能力等是企业数字化转型成功的关键因素(刘锡禄等,2023;宋敬等,2023;汤萱等,2022;许龙等,2023)。综上可知, 企业所处环境会影响企业数字化转型的实施及其效果, 数字化转型不应忽视内外部环境因素的冲击。当数字化转型上升为国家战略层面的重大目标时, 企业作为宏观经济运行的微观基础, 将数字化转型作为维持经济稳定健康发展的手段是其必要选择。而管理者是企业财务决策及重大战略的制定者和重要执行者, 其掌握的权力对企业战略选择和实施具有重要的影响(Finkel-stein,1992),也是其做出各项决策的基础(Tian和Wang,2014)。同时,数字化转型是“一把手”工程,在宏观经济下行及环境与经济政策不确定性陡增的大环境下, 自由裁量权和管理者决策权的存在, 能够使管理者更好地履行职责、 做出合理决策, 从而为数字化转型提供资源保障, 这关系着企业的未来发展。因此, 在探讨数字化转型问题时, 不应忽视管理者权力的影响。数字化转型决策作为企业一项重要的战略决策, 毋庸置疑会受到管理者权力的影响。

本文的边际贡献主要体现在以下三个方面: 第一, 在理论层面, 本文回到数字化转型的前因阶段, 基于高管团队权力视角, 剖析管理者权力和企业数字化转型之间的关系, 丰富和拓展了企业数字化转型影响因素研究, 为考察高层管理团队影响数字化转型的战略决策制定提供了新的理论基础。已有文献主要关注宏观领域的数字化转型影响因素, 有关数字化转型的微观影响因素研究相对较少(陈庆江等,2021), 研究方法以理论研究和案例研究为主(朱秀梅和林晓玥,2022), 对企业数字化转型的动因和机制进行实证研究的较少(张永珅等,2021)。本文基于微观视角运用实证研究方法重点关注企业数字化转型的影响因素, 亦是对现有数字化转型实证研究的有益补充。第二, 在经验研究层面, 以往对管理者权力的影响研究主要集中在企业传统特性等方面, 对数字经济背景下管理者权力与数字技术的结合探讨较为欠缺, 本文的研究为弥合当前对管理者权力后果识别不足的现实问题提供了新的思路, 从而有助于深化管理者权力经济后果研究。本文将管理者权力与企业数字化转型结合起来进行考虑, 具有一定的创新性, 并从管理者权力视角出发, 实证探究了管理者权力与数字化转型二者的关系及影响路径、 调节机制, 以及管理者权力的价值创造效应, 厘清在数字经济背景下管理者权力与企业数字化转型之间关系的逻辑链条, 对深刻理解管理者权力对数字化转型过程及实体经济转型升级的驱动作用有着重要意义。第三, 在实践层面, 重视管理者权力因素在数字化转型过程中的价值提升效应, 为在数字化转型的战略决策中合理授权提供依据。从管理者角度探究了企业数字化转型的影响因素, 结果发现管理者权力越大, 对企业数字化转型的促进作用越明显, 这为企业赋予管理者权力和缓解管理者因权力较大而产生的代理问题提供了决策依据, 有助于促进企业稳健发展。

二、 理论分析与研究假设

(一)管理者权力与企业数字化转型

数字化转型已成为当今时代的新命题, 是企业增强自主创新能力的重要手段, 越来越多的企业开始重视数字化转型并加入转型行列。数字技术与实体经济的结合极大地促进了企业高质量发展和数字经济规模的壮大, 数字化转型已成为企业创新和国家经济转型升级、 提质增量的重要驱动力。毋庸置疑, 管理层位于企业组织结构和决策程序中的核心位置, 企业数字化转型的顺利实施, 离不开权力较大管理者的强力推动。数字化转型是决定企业未来可持续发展和长期竞争优势的重要战略选择之一, 而高层管理人员是战略决策制定过程的参与者和实际执行者, 权力是公司重大战略的一个核心要素。

社会心理学研究表明, 权力会影响个体的行为动机、 心态、 心理认知和人际关系。Magee和Galinsky(2008)通过研究证实了权力转化为管理者心理的进程。根据社会心理学中权力的接近与抑制理论并综合考虑管理者的心理过程, 可以将管理者的行为系统划分为行为接近系统和行为抑制系统两类。权力的接近与抑制理论的关键在于掌控较多的资源和受到较小的约束, 权力型管理者意味着有较多的行动自由, 所处的环境充满机会而没有潜在威胁, 在经营决策中对自己的选择和公司的未来发展更加信心满满(Anderson 和 Berdahl,2002)。扩大权力可以激活管理者内在的行为接近系统, 促使管理者对行业内的前沿投资项目进行调查和分析, 增加其对新兴事物潜在收益的关注, 助力其更好地理解产业发展趋势, 通过推动数字技术的深化应用, 实现部门之间的信息共享和低延时交流, 显著简化决策流程, 使得组织更加扁平化、 决策更加科学化, 进而大大提高企业的数字化转型水平(Anderson 和 Berdahl,2002;Magee和Galinsky,2008;周建等,2015)。Hambrick(1981)研究发现, 较大的管理者权力使得管理者决策的自主裁量权更大, 通常表现出更好的战略意识和前瞻性, 且更加注重数字化转型。权力大小决定着管理者的话语权大小, 当管理者权力扩大时, 管理者对企业经营管理和战略决策的影响力会增大。数字化转型背景下, 管理者权力影响着企业的资源配置以及经营效率, 推动企业数字化转型的开展, 关系着企业未来成长。

企业充分给予管理者权力, 有助于推进数字化转型的实施。一方面, 管理者权力越大, 对企业的控制能力就越强, 就越能够有效整合资源(杨帆和郑逢爽,2020), 从而对企业的发展进行准确把握和长期关注, 并适时调整战略、 促使企业快速响应数字经济背景下的数字化转型趋势, 实现组织的高效运作和管理。拥有权力能够提高管理者对环境不确定性感知的自信和乐观程度, 使其对数字赋能的产品、 服务、 传统行业升级和宏观经济高质量发展有着更为透彻的理解和判断, 在企业数字化转型的道路上失误、 犯错的几率将会降低, 促进企业数字化转型成功的概率增大。另一方面, 基于管家理论, 管理者权力是一种激励手段, 管理者内在的满足感随着权力的增大而提升, 权力所带来的激励效应也越强。在动态竞争环境下给予高管人员充分自由裁量权可以激励其发挥自身专业优势而做出最优化决策, 提高投资效率和企业风险承担水平。管理者权力的增加, 有利于加快管理者对企业的了解、 提高数字技术投入和转出效率, 使得数字化转型难度降低和周期缩短。随着权力的提升, 管理者提出的意见会得到充分重视, 也使其有能力解决意见分歧并使战略决策最终被采纳, 由此数字化转型决策也就更可能通过(Eisenhardt 和 Zbaracki,1992)。同时, 管理者凭借其在特定领域的专长以及权力运用, 亦能在企业数字化转型过程中得到自我成长、 提升自身价值和组织认同感, 从而强化自身的领导力和社会地位。管理层权力越大, 在企业数字化转型过程中发挥的作用越突出, 从而有助于促进企业数字化转型和创新发展。

综上所述, 本文提出如下研究假设:

H1: 保持其他条件不变时, 管理者权力与企业数字化转型正相关, 即管理者权力越大, 对企业数字化转型的促进作用越显著。

(二)管理者权力对企业数字化转型的影响机制: 创新资源的中介作用

较大的管理者权力能促进企业的创新资源投入與创新资源产出增加, 进而对数字化转型产生正面影响。一方面, 管理层作为企业的“管家”, 为了促进企业核心竞争力和企业业绩的提升, 需要保持敏锐的洞察力, 持续关注市场上具有强劲发展潜力的项目。数字化转型赋能企业获取持续竞争优势, 亦能促进企业整体创新能力提升和实现高质量发展。管理层会通过所掌控的权力调动更多资源尽可能地在数字化转型上持续发力, 着力加大研发投入并更加专注长期的研发创新项目, 优化资源配置, 最大限度地为企业数字化转型提供研发财力资源和人力资源支持, 为数字化转型奠定良好的技术创新基础, 进而提升企业的数字化转型创新能力并带来转型的增益效果(刘冀徽等,2022)。另一方面, 从实践中看, 管理者权力较大, 有助于其在创新活动中统一调度人力、 财力方面的要素投入, 促进公司创新资源产出(张栋等, 2021)。同时, 管理者权力的大小常与掌握信息的多寡程度相匹配, 管理层可以凭借其拥有的更大的权力获取和掌握更多的有关创新活动的信息, 更好地指导企业进行技术创新和转型创新。管理者权力的激励效果和产生的影响力可提升研发聚焦力度, 促进企业研发成果产出, 为数字化转型营造良好的研发创新氛围和环境, 最终推动企业数字化转型。

基于上述分析, 本文提出如下研究假设:

H2: 创新资源投入和产出在管理者权力与企业数字化转型的关系中起中介作用。

三、 研究设计

(一)样本选择和数据来源

鉴于2007 年我国开始执行新的企业会计准则且数字技术的逐步应用主要体现在2006年以后(吴非等,2021b), 本文选取2007 ~ 2021年我国沪深两市A股上市公司为研究对象。同时, 剔除了ST、 ? ST、 PT上市公司和数据缺失或异常的样本, 以及上市不满一年的企业和金融类企业。通过以上筛选, 最终获得29908个公司—年度样本观测值。为避免极端异常值对实证结果的潜在干扰, 对模型中的所有连续变量在1%和99%水平上进行缩尾处理。本文使用的数据处理软件为Stata 17。

本文管理者权力数据来自国泰安数据库, 企业数字化转型数据来源于巨潮资讯网官方网站中A股上市公司披露的年度报告, 创新资源产出数据从CNRDS数据库中获取, 控制变量等数据来源于国泰安数据库和Wind数据库。

(二)变量设定

1. 被解释变量: 企业数字化转型(DT)。对于如何准确测度企业数字化转型程度, 学术界尚未形成统一意见。本文借鉴现有研究的经典做法(刘锡禄等,2023;毛聚等,2022;吴非等,2021b;袁淳等,2021;赵宸宇等,2021), 采用基于机器学习的文本分析法来构造企业数字化转型指标。根据上市公司年度报告统计与企业数字化转型有关的关键词词汇出现的频率并加1后取自然对数, 以此测度企业数字化转型程度。

2. 解释变量: 管理者权力(Power)。本文在参考国内外文献的主流做法和结合我国制度背景的基础上, 借鉴刘剑民等(2019)的做法, 采用主成分分析法合成构建管理层权力的衡量指标。综合考虑数据的可得性、 可靠性和变量特点, 选取总经理任职时间(Tenure)、 董事会规模(Boardsize)、 管理层持股比例(Mgshder)、 两职合一(Dual)、 内部董事比例(Insider)这五个指标进行主成分回归, 以此来构建反映管理者权力的综合指标。

3. 中介变量。借鉴肖静和曾萍(2023)、 刘冀徽等(2022)的做法, 将创新资源分为创新资源投入与创新资源产出两类, 其中, 创新资源投入进一步分为创新人力资源投入与创新财力资源投入。具体如下: ①创新人力资源投入(HI)用各企业研发人员数量占员工总人数的比值衡量; ②创新财力资源投入(FI)用研发资金投入与主营业务收入的比值衡量; ③创新资源产出(Patent)用企业专利申请数加1后取自然对数衡量。

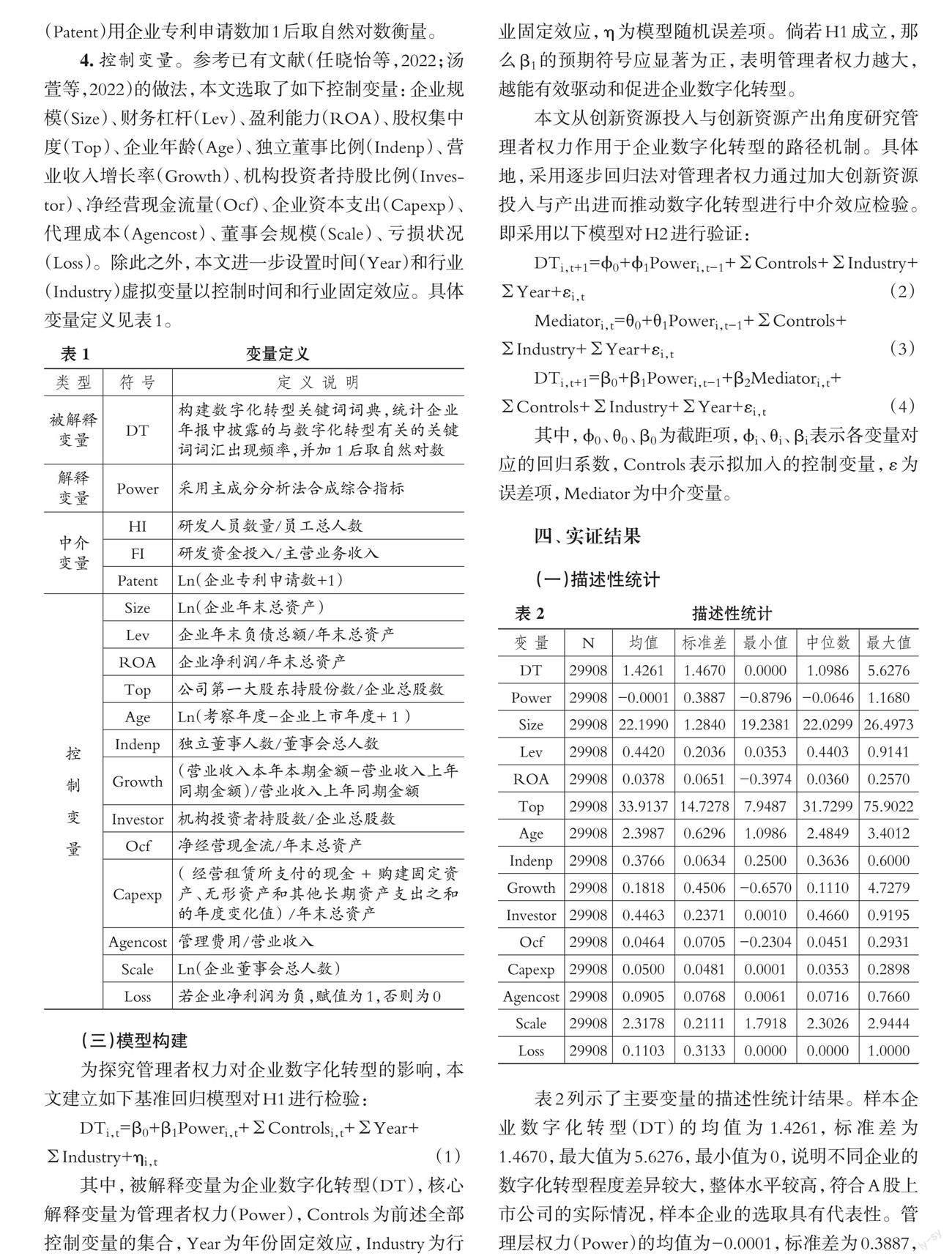

4. 控制变量。参考已有文献(任晓怡等,2022;汤萱等,2022)的做法, 本文选取了如下控制变量: 企业规模(Size)、 财务杠杆(Lev)、 盈利能力(ROA)、 股权集中度(Top)、 企业年龄(Age)、 独立董事比例(Indenp)、 营业收入增长率(Growth)、 机构投资者持股比例(Investor)、 净经营现金流量(Ocf)、 企业资本支出(Capexp)、 代理成本(Agencost)、 董事会规模(Scale)、 亏损状况(Loss)。除此之外, 本文进一步设置时间(Year)和行业(Industry)虚拟变量以控制时间和行业固定效应。具体变量定义见表1。

(三)模型构建

为探究管理者权力对企业数字化转型的影响, 本文建立如下基准回归模型对H1进行检验:

DTi,t=β0+β1Poweri,t+Controlsi,t+Year+

Industry+ηi,t (1)

其中, 被解釋变量为企业数字化转型(DT), 核心解释变量为管理者权力(Power), Controls为前述全部控制变量的集合, Year为年份固定效应, Industry为行业固定效应, η为模型随机误差项。倘若H1成立, 那么β1的预期符号应显著为正, 表明管理者权力越大, 越能有效驱动和促进企业数字化转型。

本文从创新资源投入与创新资源产出角度研究管理者权力作用于企业数字化转型的路径机制。具体地, 采用逐步回归法对管理者权力通过加大创新资源投入与产出进而推动数字化转型进行中介效应检验。即采用以下模型对H2进行验证:

DTi,t+1=?0+?1Poweri,t-1+Controls+Industry+Year+εi,t (2)

Mediatori,t=θ0+θ1Poweri,t-1+Controls+

Industry+Year+εi,t (3)

DTi,t+1=β0+β1Poweri,t-1+β2Mediatori,t+

Controls+Industry+Year+εi,t (4)

其中, ?0、 θ0、 β0为截距项, ?i、 θi、 βi表示各变量对应的回归系数, Controls表示拟加入的控制变量, ε为误差项, Mediator为中介变量。

四、 实证结果

(一)描述性统计

表2列示了主要变量的描述性统计结果。样本企业数字化转型(DT)的均值为1.4261, 标准差为1.4670, 最大值为5.6276, 最小值为0, 说明不同企业的数字化转型程度差异较大, 整体水平较高, 符合A股上市公司的实际情况, 样本企业的选取具有代表性。管理层权力(Power)的均值为-0.0001, 标准差为0.3887, 最大值为1.1680, 最小值为-0.8796, 表明样本公司中管理者的权力差异较大。

(二)基本回归

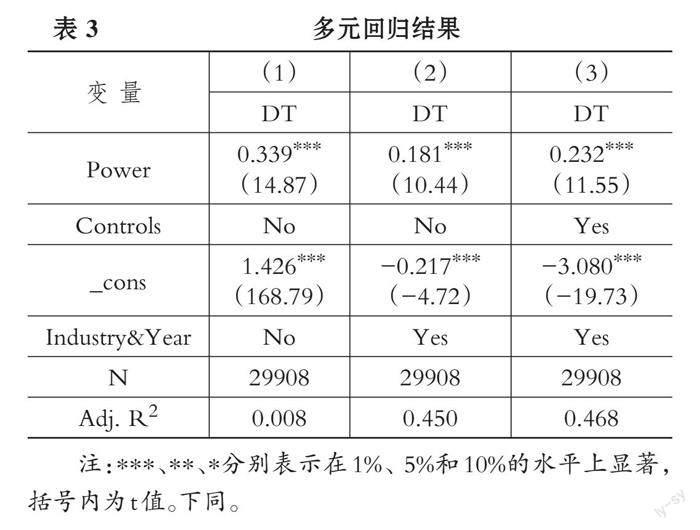

表3列示了管理者权力对企业数字化转型的多元回归结果。根据列(1)结果可知, 在不控制任何变量的情况下, 管理者权力(Power)与数字化转型(DT)呈现显著的正相关关系; 列(2)中, 在控制行业、 年份因素后, 管理者权力对企业数字化转型的影响保持稳定; 列(3)为全方程的综合实证分析结果, 引入了全部控制变量, 管理者权力的回归系数依然显著为正。列(3)的回归结果显示, 管理者权力(Power)的系数为0.232且在1%的水平上显著, 说明管理者权力越大, 总体上对企业数字化转型的促进作用越显著, 即管理者权力较大时会呈现出较强的数字化转型意愿, 能够推动数字化转型顺利开展, 提高企业数字化转型水平, H1得到验证。

(三)稳健性检验

1. 改变被解释变量的衡量方式。为了保证结果的稳健性, 参考祁怀锦等(2020)和张永珅等(2021)的研究, 本文替换了企业数字化转型的衡量方式, 使用企业年度财务报告附注所披露的无形资产明细项目中与数字技术无形资产相关的部分占无形资产的比值作为企业数字化转型的替代变量(Digital)。相应的回归结果中, 管理者权力(Power)的系数为0.009且在1%的水平上显著, 与基准回归结果一致。

2. 增加控制变量。为进一步缓解遗漏变量问题, 本文将是否由国际“四大”审计(Big4)作为控制变量加入实证模型中进行统计回归, 如果公司的外部审计师是国际“四大”会计师事务所则赋值为1, 否则赋值为0。回归结果显示, 管理者权力(Power)的系数为0.233且在1%的水平上显著, 证明了本文的研究结论具有稳健性。

3. 进行子样本回归。2012年国家开始陆续发布有关数字化转型和引导企业进行数字技术投资与研发的系列政策文件(如《“十二五”国家战略性新兴产业发展规划》提出,要加大对企业数字化转型相关的大数据、物联网、人工智能等领域的技术研发力度并给予相应的税收优惠和财政补贴), 可以看出国家对企业数字化转型的重视和引导。因此, 本文选择以2012年为时间起点重新进行回归。估计结果中, 管理者权力(Power)的系数为0.230且在1%的水平上显著, 与前文的研究结果一致。

4. 更换计量模型。由于上市公司样本中被解释变量企业数字化转型(DT)存在较多取值为0的情况, 故参照李倩茹和翟华云(2022)的做法, 控制左侧截取样本的偏误, 采用Tobit模型进行回归, 以此增强研究结论的可靠性。回归结果显示, 管理者权力(Power)的系数为0.299且在1%的水平上显著,与前文研究结论一致。

限于篇幅, 上述稳健性检验结果未具体列示, 留存备索。

(四)内生性检验

1. 固定效应模型。为尽可能减少企业层面的遗漏变量, 使因果效应推断更加合理和可靠, 本文引入固定效应模型对实证结果进行验证, 以此保证结果的稳健性。回归结果见表4中列(1)所示, 管理者权力(Power)的回归系数为0.059且在1%的水平上显著, 可见管理者权力对企业数字化转型依然具有明显的促进效应。

2. PSM+OLS回归。为避免自选择产生的内生性问题, 本文采用一对一最近邻匹配对企业的倾向得分进行匹配处理。将样本企业按管理者权力大小划分为两组, 权力大的一组为处理组, 权力小的一组为对照组, 进而对对照组和处理组企业进行匹配处理, 并对匹配后的企业重新进行回归。其中, 协变量包括本文中的全部控制变量。相应的估计结果如表4中列(2)所示, 基本结论保持不变。

3. Heckman两阶段模型。为了缓解可能由样本选择偏误所引起的内生性问题, 本文参照邹燕等(2021)的研究, 选取同行业其他企业管理者权力均值(OtherPower)作为管理者权力(Power)的工具变量。同行业企业之间有着相似的外部环境、 经营风险和企业特征, 故而同行业其他管理者权力均值(OtherPower)与管理者权力(Power)具有一定相关性。但是鲜有证据表明其他公司的管理者权力能够直接作用于本企业的数字化转型, 因此OtherPower满足工具变量的相关性和外生性要求。首先, 本文先将OtherPower连同全部控制变量构建Probit回归模型, 并将第一阶段回归计算的逆米尔斯比率(IMR)作为控制变量引入模型(1)进行第二阶段回归。回归结果如表4中第(3)、 (4)列所示。结果表明逆米尔斯比率显著, 且管理者权力(Power)的回归系数与基准回归结果一致, 说明在一定程度上控制样本选择偏误缓解内生性问题后, 本文的结论依旧保持高度稳健。

4. 延长观测窗口。参考吴非等(2021b)和刘冀徽等(2022)的研究, 本文延长了管理者权力影响企业数字化转型的时间考察窗口以检验二者之间关系的稳健性和持续性。通过将解释变量管理者权力(Power)进行了滞后1 ~ 3期处理, 同时将被解释变量企业数字化转型(DT)采用超前1 ~ 3期处理进行交叉对比。实证结果与原核心结论一致(限于篇幅未列示具体结果,留存备索)。

五、 影响机制检验及进一步分析

(一)管理者权力影响企业数字化转型的作用机制

基于前文理论分析, 本文认为创新人力资源投入、 创新财力资源投入和创新资源产出在管理者权力与企业数字化转型的关系中起中介作用。表5基于企业创新资源投入与产出视角, 根据三步法检验步骤, 对“管理者权力—企业数字化转型”的影响机制展开识别检验。实证结果表明, 创新人力资源投入(HI)的回归系数为0.700(P<0.01), 创新财力资源投入(FI)的回归系数为0.651(P<0.01), 即增强管理者的权力能够调动企业内外部相关的创新人力资源和财力资源并将注意力集中于研发项目, 可有效增强企业创新能力, 降低企业数字化转型可能面临的风险, 有助于企业数字化转型的顺利开展。另外, 为对中介效应进行补充检验, 本文还进行了Sobel检验和Bootstrap检验(随机抽样1000次)。在Sobel检验下, Z值分别为1.764、 5.804, 分别在10%、 1%的水平上显著; 而Bootstrap检验结果则在95%的置信区间CI分别为[0.023,0.027]、 [0.044,0.058], 中间均不包含0。这表明中介效应成立。类似地, 创新资源产出(Patent)的回归系数为0.145且在1%的水平上显著。这表明, 给予管理者充分的信任与权力, 可有效促进企业的创新资源投入, 实现投资决策的优化, 提高企业的研发创新强度, 显著提升企业的创新资源产出, 为数字化转型提供重要支持, 有助于企業数字化转型水平提高和规模扩大。此外, Sobel检验下, Z值为4.245, 在1%的水平上显著; 而Bootstrap检验的置信区间CI则为[0.108,0.130], 不包括0。这表明中介效应成立。综合上述分析, H2得到支持。

(二)环境不确定性的影响

管理层在制定和实施企业数字化转型战略时, 需要考虑复杂的内外部环境以及时做出相应调整。当环境不确定性较高时, 企业的经营风险会随之增加, 企业将会面临融资难和融资成本上升问题, 企业数字化转型失败的风险也会增加。在这种情况下, 为了确保数字化转型平稳落地, 管理层将会运用职权影响现金股利政策的制定以及提高企业现金持有水平。管理者权力越大, 对公司所施加的影响就越显著。管理层留存大量的自由现金流量有助于缓冲环境不确定性的冲击, 并通过驱动企业数字化转型来实现公司价值最大化和提升自身职业声望, 也能避免环境不确定性引致的职位危机。此外, 在环境不确定性陡增的大环境下, 能力强的管理层所拥有的权力往往较大, 进而对公司的控制力度也较大, 相较于所有者, 管理层掌握的信息更全面, 能够依靠大量的信息准确把握行业动态和对企业进行清晰定位, 找出最契合企业的数字化转型方向。由此推断, 环境不确定性越高, 管理者权力对企业数字化转型的正向影响越大。

针对“管理者权力—企业数字化转型”范式, 为了验证前述推断, 本文拟嵌入环境不确定性指标(申慧慧等, 2012)展开研究。参考现有文献做法, 采用调节回归方法进行检验。具体地, 将环境不确定性(EU)与管理者权力(Power)变量进行交乘, 并将单独项和交互项同时引入实证模型中。表6列(1)报告了环境不确定性调节效应的实证结果。EU×Power的回归系数为0.032且在5%的水平上显著, 这说明环境不确定性对管理者权力与企业数字化转型的关系存在正向调节作用, 也表明企业所面临的较高环境不确定性促使管理者权力提升, 管理者会积极应对环境不确定性的影响, 强有力地推动数字化转型。

(三)经济后果: 管理者权力对企业价值的影响

前文研究表明, 管理者权力能够提升企业数字化转型水平, 但管理者权力能否通过企业数字化转型进而对企业价值产生积极影响有待进一步研究。为此, 构建中介效应模型对此展开分析。其中, 企业价值采用托宾Q值(TobinQ)指标进行测度。表6中第(2) ~ (4)列报告了管理者权力价值提升效应的实证结果。回归结果显示, 管理者权力对企业价值的直接影响为正且通过了1%的统计显著性检验, 这说明增加管理者权力配置能够有效驱动企业数字化转型, 从而有助于提升企业价值创造。管理者权力配置作为一种激励机制, 能够激励管理层提高现有资源利用效率和工作热情, 最大限度地发挥经营才能并促进企业长期稳健发展。权力集中的管理者在一定程度上可以掌控企业内外部资源的配置权, 统筹协调资源以及实现资源互补进而增加研发投入与创新产出(如数字化转型), 进一步为企业创造更大的价值。

此外, 为对企业数字化转型在管理者权力与企业价值间的中介作用进行再次识别, 本文还分别进行了Sobel检验和Bootstrap检验。结果显示, 管理者权力通过影响数字化转型进而对企业价值产生影响(Z=2.343, P<0.05; Bootstrap检验置信区间不含0), 数字化转型的中介作用成立。

六、 结论与启示

(一)结论

在数字经济时代下, 数字化转型是促进企业未来成长的一个重要因素, 而管理者权力会对企业数字化转型产生较为深远的影响。本文以2007 ~ 2021年我国沪深A股非金融上市公司为研究样本, 围绕管理者权力是否影响企业数字化转型及其作用机制展开研究, 得出如下结论。①权力作为管理层的一个重要特征, 是影响企业创新转型的重要因素。管理者权力对企业数字化转型具有显著正向影响, 即管理者权力越大, 对数字化转型的促进作用越显著。在经过一系列稳健性检验后, 上述结论依旧成立。②权力较大的管理者能够统筹调配企业资源, 优化企业资源配置, 通过增加企业的创新人力资源和财力资源投入以及创新资源产出, 对企业的数字化转型产生积极影响, 即创新资源投入与产出在管理者权力与企业数字化转型的关系中发挥中介作用。③企业管理者权力能够有效应对外部环境不确定性的影响。具体表现在环境不确定性较高时, 管理者权力能够更好地驱动企业数字化转型。④经济后果检验表明, 管理者权力对企业价值产生显著正向影响, 且这种正向效应能够通过提升数字化转型水平实现, 即企业数字化转型在两者的关系中发挥中介作用。

(二)启示

综合以上结论, 本文得出如下启示: 一是辩证看待管理者权力的作用。管理者权力在企业重大战略和财务决策中发挥重要作用, 提高管理者权力可以促使其行为接近系统被激活, 从而减弱管理者对数字化转型决策负面结果的担心并提升其对前沿投资项目潜在回报的关注度, 助力企业坚定不移地执行数字化转型战略, 有效推动企业提升核心竞争力和维持经济高质量发展。二是由于创新人力、 财力资源投入与创新资源产出是管理者权力促进企业数字化转型的中介变量, 因此企业应当引导管理者合理运用权力, 在对创新资源领域项目进行投资时应适当放宽管理权限, 增加创新资源投入, 激发管理者挖掘更多的创新可能, 从而有助于增加创新产出, 形成显著的创新资源产出成果, 亦会对企业产生增益效果, 增强企业创新优势, 促进企业数字化核心竞争力形成。三是在数字经济时代, 企业应以数字化为契机, 加快数字化转型步伐, 努力提高自身组织韧性, 合理应对外部环境不确定性带来的机遇和挑战, 切实提高企业的核心竞争力。特别是在企业内外部环境不确定性陡增的形势下, 企业可以适当增加管理者在数字化转型领域的管理职权。管理者应注重权力的合理运用, 弱化权力过大给企业带来的消极影响, 同时降低数字化转型引致的风险和机会成本, 有效发挥管理职能以促进企业数字化转型, 持续为企业创造价值, 实现企业的稳健发展和韧性成长。

【 主 要 参 考 文 献 】

陈庆江,王彦萌,万茂丰.企業数字化转型的同群效应及其影响因素研究[ J].管理学报,2021(5):653 ~ 663.

代飞,钟运标,徐凤菊.数字化转型、企业创新与价值提升[ J].财会月刊,2023(1):36 ~ 45.

李九斤,徐妍妍.国有企业财务数字化转型探究[ J].财会月刊,2022(11):39 ~ 45.

李倩茹,翟华云.管理者短视主义会影响企业数字化转型吗?[ J].财务研究,2022(4):92 ~ 104.

刘冀徽,田青,吴非.董事长研发背景与企业数字化转型——来自中国上市企业年报文本大数据识别的经验证据[ J].技术经济,2022(8):60 ~ 69.

刘剑民,张莉莉,杨晓璇.政府补助、管理层权力与国有企业高管超额薪酬[ J].会计研究,2019(8):64 ~ 70.

刘锡禄,陈志军,马鹏程.信息技术背景CEO与企业数字化转型[ J].中国软科学,2023(1):134 ~ 144.

毛聚,李杰,张博文.CEO复合职能背景与企业数字化转型[ J].现代财经(天津财经大学学报),2022(9):37 ~ 58.

祁懷锦,曹修琴,刘艳霞.数字经济对公司治理的影响——基于信息不对称和管理者非理性行为视角[ J].改革,2020(4):50 ~ 64.

任晓怡,苏雪莎,常曦等.中国自由贸易试验区与企业数字化转型[ J].中国软科学,2022(9):130 ~ 140.

申慧慧,于鹏,吴联生.国有股权、环境不确定性与投资效率[ J].经济研究,2012(7):113 ~ 126.

史宇鹏,王阳.营商环境与企业数字化转型:影响表现与作用机制[ J].北京交通大学学报 (社会科学版),2022(2):14 ~ 28.

宋敬,陈良华,叶涛.管理者能力与企业数字化转型:期望落差下的“使能”创新[ J].现代财经(天津财经大学学报),2023(4):23 ~ 39.

汤萱,高星,赵天齐等.高管团队异质性与企业数字化转型[ J].中国软科学,2022(10):83 ~ 98.

吴非,常曦,任晓怡.政府驱动型创新:财政科技支出与企业数字化转型[ J].财政研究,2021a(1):102 ~ 115.

吴非,胡慧芷,林慧妍,任晓怡.企业数字化转型与资本市场表现——来自股票流动性的经验证据[ J].管理世界,2021b(7):130 ~ 144+10.

肖静,曾萍.数字化能否实现企业绿色创新的“提质增量”?——基于资源视角[ J].科学学研究,2023(5):925 ~ 935+960.

许龙,周嘉怡,刘兵.企业数字化转型影响因素与实施路径[ J].财会月刊,2023(10):146 ~ 152.

杨帆,郑逢爽.管理层特征、机构投资者及公司成长性[ J].统计与决策,2020(15):167 ~ 170.

余汉,黄爽,宋增基.国有股权对民营企业数字化转型的影响——基于上市公司的经验证据[ J].中国软科学,2023(3):140 ~ 149.

袁淳,肖土盛,耿春晓等.数字化转型与企业分工:专业化还是纵向一体化[ J].中国工业经济,2021(9):137 ~ 155.

张栋,胡文龙,毛新述.研发背景高管权力与公司创新[ J].中国工业经济,2021(4):156 ~ 174.

张永珅,李小波,邢铭强.企业数字化转型与审计定价[ J].审计研究,2021(3):62 ~ 71.

赵宸宇,王文春,李雪松.数字化转型如何影响企业全要素生产率[ J].财贸经济,2021(7):114 ~ 129.

周建,许为宾,余耀东.制度环境、CEO权力与企业战略风格[ J].管理学报,2015(6):807 ~ 813.

朱秀梅,林晓玥.企业数字化转型:研究脉络梳理与整合框架构建[ J].研究与发展管理,2022(4):141 ~ 155.

邹燕,李梦晓,孟欣等.管理层权力、并购效率与股价崩盘风险[ J].财经科学,2021(6):26 ~ 39.

Anderson C., Berdahl J. L.. The experience of power: Examining the effects of power on approach and inhibition tendencies[ J].Journal of Personality and Social Psychology,2002(6):1362 ~ 1377.

Eisenhardt K. M., Zbaracki M. J.. Strategic decision making[ J].Strategic Management Journal,1992(S2):17 ~ 38.

Finkelstein S.. Power in top management teams: Dimensions,measurement,and validation[ J].Academy of Management Journal,1992(3):505 ~ 538.

Hambrick D. C.. Environment, strategy, and power within top management teams[ J].Administrative Science Quarterly,1981(2):253 ~ 275.

Magee J. C., Galinsky A. D.. Social hierarchy: The self-reinforcing nature of power and status[ J].Academy of Management Annals,2008(1):351 ~ 398.

Tian X., Wang T. Y.. Tolerance for failure and corporate innovation[ J].The Review of Financial Studies,2014(1):211 ~ 255.