管理会计角度下业财融合思考

2023-10-16郑东芝

郑东芝

浙江硕仕电气科技有限公司

在新时期企业面临的商业环境日益复杂,传统的财务会计无法为企业的管理工作提供必要的支持,企业要实现核算会计向管理会计的转型,让财务为企业的业务提供支持,才能帮助企业在激烈的市场竞争中获得发展,帮助企业实现资源整合的目标。但是当前很多企业在管理中存在财务和业务分离的问题,所存在的问题不仅影响了企业财务管理水平的提高,也不利于改进企业的经营管理效率。因此本文针对管理会计下的业财融合进行研究,结合企业实际总结出了业财融合的要点,认为通过业财融合体系的建设能够帮助企业财务管理实现转型。

一、相关概念

管理会计的核心是为企业的管理工作提供支持,通过让财务参与到企业的各项管理流程,以财务视角为管理提供专业的建议。管理会计下的业财融合要求企业的财务参与到业务的各环节,为业务工作开展提供有力的支持与指导,从而促使企业的各项财务工作全面分析企业业务的特点,并在业务管理中融入财务的要求,帮助企业达到提高价值的目标。

二、企业业财融合的常见问题

(一)财务和业务分离

长期以来财务部门和业务部门在工作过程中没有进行有效的沟通,财务和业务工作之间相互脱节,财务部门注重事后的核算,业务部门注重一线的工作,二者在工作过程中没有形成有效的沟通与协调机制,导致在工作过程中可能存在一定的矛盾之处,双方不理解彼此的工作,甚至可能产生矛盾,导致企业的工作无法正常开展。

(二)人员素养不足

业财融合要求人员具有较高的素养,但是长期以来财务人员注重核算会计,不了解业务工作的要求。业务部门注重一线的业务工作,不了解财务工作的实际,也不了解如何利用信息系统向财务部门汇报相应的数据,由于信息管理存在问题,阻碍了企业业财融合工作的开展。

(三)信息系统落后

很多企业的信息系统建设滞后,主要体现在财务和业务之间没有进行信息的集成,信息存在明显的信息孤岛。由于信息系统没有实现高效衔接,导致企业的信息管理机制存在明显的滞后性,给企业的正常发展带来严重不利影响。

三、企业业财融合的具体实施路径分析

(一)业财融合角度的全面预算管理

在管理会计视角下实现业财融合,需要让企业从传统的财务预算转变为全面预算,全面预算强调全员参与的要求,通过全面预算能够让财务和业务实现配合,让财务为企业的业务提供支持。

第一,优化企业的预算制度。传统的管理体系下仅由财务部门开展预算,导致员工认为预算仅是财务部门的工作。为了让全体员工参与预算,需要健全企业的预算组织体系,建立对预算进行统筹管理的机构。首先,企业需要建立预算管理委员会,负责对预算工作开展决策,并针对所存在的问题进行分析,严格按照企业管理层的要求落实预算的管控要求,促使企业的预算工作按照预期的规划开展。其次,设置管理会计小组。管理会计小组由企业的财务和业务骨干参与,针对企业预算工作进行分析。管理会计小组作为预算管理的工作组织,是预算日常管控机构,需要协调财务和业务部门共同参与到预算管理工作中,落实业财融合工作的要求。再次,明确各部门职能分工。各部门作为预算管理的归口部门,需要明确自身在管理工作中的分工机制,并明确自身的工作任务与工作安排,合理开展预算管理。

第二,优化预算的执行机制。业财融合下的预算执行需要建立滚动预测机制,结合经济发展形势和业务实际对预算进行动态调整。在业财融合的管理模式下,企业需要注重预算管理工作的要求,结合企业的经济发展动态更新企业的预算,促使预算工作更具有合理性。因此企业需要建立滚动预算机制,结合经济的发展分析各项管理环节的情况,并针对管理工作中所存在的问题制定改进规划。企业需要认识到预算执行过程中存在着一定的不确定性因素,滚动预算结合企业每月、每季的业务工作实际动态调整企业的预算,促使企业的预算管理体系更加细致,保障企业的预算目标有序达成。

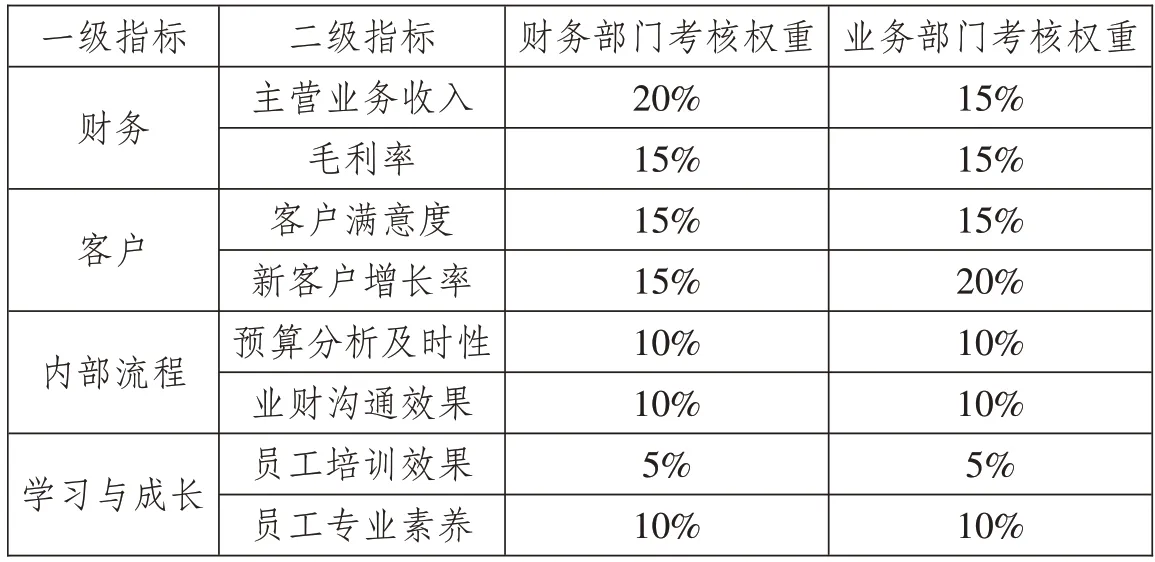

表1 A企业预算考评表

第三,改进预算考核。预算考核可以通过平衡计分卡的方法考核,全面考核企业的财务指标和非财务指标,在可量化的原则下实现对各项指标的考评,帮助企业有效提高预算管理工作效率。为了让财务和业务更加紧密配合,企业可以让财务和业务部门使用同一套考评指标体系,仅在考核权重方面设置一定差异,从而促使企业实现紧密配合。例如A 企业在开展预算考核过程中,通过平衡计分卡视角明确了各项考核指标,并以德尔菲法确定财务和业务部门的考核权重,从而实现对财务和业务部门的有效考核,促使财务和业务紧密配合。

(二)业财融合角度的财务分析

业财融合要求企业的财务和业务实现紧密配合,业财融合下的财务分析也需要重视财务数据和非财务数据,挖掘各项财务信息背后的本质,帮助企业的管理层制定财务分析工作的规划,以此实现对财务工作的有效管理。财务分析除了分析各项财务数据,还需要判断业务工作的情况,并结合业务工作中存在的缺陷与不足环节改进企业管理体系。企业通过财务分析,能够为企业业务工作的开展提供有价值的指导。企业的财务分析要进行多维度的分析,不仅需要分析企业的管理情况,还需要分析企业各项数据落实的效果,判断企业的业务工作是否按照预期的规划开展。为了让财务分析工作为企业的管理提供必要的支持,企业应该每月开展一次财务分析,可以在每月10号之前对上一月指标进行分析,通过财务分析判断企业工作中存在的不足之处,并结合所存在的问题制定改进措施,以帮助企业当月的工作有序执行。首先,营运能力分析。营运能力分析要求分析企业的存货周转率、应收账款周转率等方面的周转率,判断企业的管理体系是否有序,分析企业在经营过程中是否存在重要的风险,并针对企业管理工作存在的不足之处以及可能存在的问题进行动态优化,从而保障企业的管理体系顺利运作。例如,企业在开展对产品的存货周转率分析时,能够判断企业存货是否滞销,并结合存货周转率与历史同期、行业进行对比,判断出企业在销售工作中存在的不足环节,帮助企业避免存货滞销等一系列问题。又如通过对企业应收账款周转率进行分析,能够判断企业应收账款是否及时收回,若企业的应收账款没有及时收回,不仅对企业的经营产生影响,还可能导致企业资金链断裂。因此企业通过对企业各项指标的分析,能够判断企业是否存在经营方面的风险,并以此制定有效的改进措施。其次,盈利能力分析。盈利能力分析要求立足于企业的产品实际分析业务工作给企业盈利能力带来的影响,企业在年初针对当年的盈利状况制定了预算,在每月需要根据当月的情况分析,判断影响盈利要求达成的收入、成本、费用等方面指标变动情况,判断企业的盈利能力未达成的具体原因,并结合原因改进企业的管理体系,为企业工作优化提供支持。

(三)业财融合角度的赊销管理

在业财融合下企业财务需要为赊销提供支持,转变传统模式下仅由营销部门负责销售工作的问题,防范企业应收账款无法及时收回给企业造成呆坏账的问题,因此企业需要优化自身的赊销流程。

第一,完善授信。企业的授信要求企业的财务部门参与到其中,对客户的各类情况进行分析。企业的营销部门在收集客户各方面情况的基础上,财务部门需要根据客户的偿债能力、信用情况、经营情况等方面因素制定恰当的信用政策与管理标准,明确账期、信用额度等方面的标准。企业需要结合自身的实际对客户进行评价,将客户分为不同类别的等级,结合客户的等级制定恰当的赊销机制。企业需要与客户加强沟通,形成科学的管理机制,避免盲目赊销问题产生的可能性,并且要结合对客户的授信开展销售,避免信用额度或账期超出授信上限的问题。

第二,建立应收账款清收机制。企业需要建立针对应收账款的清收机制,通过加强对应收账款的分析,防范企业应收账款产生呆账的问题,并要求企业的财务部门参与到对应收账款清收的过程中,通过定期开展账务分析,结合企业不同客户的实际明确催收要求。对于即将逾期的客户,销售部门就需要予以适当提醒,通过掌握客户相关信息避免企业陷入被动的问题。当客户逾期之后,需要加强与客户的沟通,通过与客户的沟通收集客户的相关情况,防范企业对客户的情况了解不细致产生风险的可能性。同时对于企业的呆账,财务部门需要定期进行梳理,并与业务部门共同探讨制定呆账的清收规划,及时对企业的呆账进行清收,避免呆账转为坏账给企业带来的损失。

(四)业财融合角度的产品管理

业财融合下的产品管理要求企业的财务部门开展营销费用管理、产品生命周期分析等方面的工作。首先,企业需要开展营销费用管控。企业需要结合各类产品投入的营销费用进行管理,结合营销费用产出的效果判断营销费用的驱动机制,并以此制定营销费用控制规划,协同企业的业务部门优化对营销费用的管理流程,提高营销费用投入产出比,对于营销费用管理不力的责任主体应督促其提高管理水平,避免企业的营销费用无法产生预期效果导致营销费用浪费的问题。其次,优化企业的产品定价管理。企业的财务部门需要参与到对产品定价的分析过程中,对于产品价格进行测算,促使企业的产品价格得到合理确认。企业需要结合产品销量及利润进行分析,在对各方面数据进行分析的基础上制定最佳的定价规划,提升企业产品价值。

(五)业财融合角度的供应链管理

业财融合下的供应链管理要求财务参与到供应链的各环节,为供应商的成本开展管控,帮助企业达到降低成本的目标。首先,开展采购成本管理。财务部门需要参与到采购环节,对采购成本进行分析,参与采购招标,了解市场行情,帮助企业降低采购成本。其次,生产成本管理。生产成本管理要求企业财务部门参与到材料使用率分析中,判断影响企业生产的各类因素,并判断企业在生产环节是否存在管理效率低下的问题,针对管理效率中的不足之处改进管理体系,帮助企业提高生产效率,节约生产成本。再次,物流成本管理。物流成本管理要求企业的财务部门了解物流的市场行情,参与到产品的招标中,通过对物流成本的影响因素进行分析,帮助企业的运输部门优化企业的运输路线,提高运输车辆的满载率,并控制企业的运输成本,从而实现对运输成本的有效管理。

四、企业业财融合实施的保障措施

(一)促使财务和业务配合

企业的财务和业务要实现有效的配合,就需要转变以往的管理方式,财务人员在工作过程中需要站在业务的角度进行思考,分析工作的实际。业务部门也需要站在财务部门角度分析各环节工作要求,双方需要站在对方的视角分析管理体系,促使双方能够实现有效沟通与理解。企业的财务人员在管理过程中需要明确自身的工作任务,为业务工作开展提供支持,为管理者的工作提供建议。业务部门也需要定期与财务部门进行沟通,向业务部门提供各项数据的支持,并配合业务部门的要求开展各项工作。因此财务部门和业务部门的人员需要打破固化思维,积极参与到对方的工作中。财务人员需要参与到整个业务流程,提前规划风险,分析业务工作的实际。业务人员也需要站在企业整体的平台思考问题,不仅需要关注业务工作,还需要关注企业业务对企业整体产生的影响。

(二)提高人员素养

业财融合要求企业的财务人员提高自身的专业能力,因此财务人员需要形成业务能力,能够更好地理解各项业务工作的特点,并主动参与到业务管理的全流程。企业财务人员需要形成对企业各环节工作的全面管理,并分析业务工作中重点,发现业务工作中不足环节并提出建议。业务部门也需要能够熟练应用信息系统,将各类信息及时录入企业的信息系统,统筹各项业务数据,为财务工作获取各类数据提供支持。因此企业需要定期加强对员工的培训,并加强对员工知识的考核,以确保人员知识能够支持企业各项工作的开展。

(三)强化信息系统

在信息化时代下,企业的财务与业务要实现紧密配合,就需要加强信息系统建设,企业需要通过构建ERP等系统,将企业的财务和业务数据集成,通过数据的集成形成以ERP 为核心,其他系统相互集成的管理体系,打穿企业财务和业务之间的数据壁垒,并通过财务和业务的一体化管理,统一财务和业务的语言及口径,提高数据分析的效率和数据分析的有效性,为企业业财融合工作的开展提供支持。

五、结语

在当前的时代下,企业核算会计向管理会计转型是财务管理发展的趋势,企业需要通过业财融合帮助企业在工作中分析管理的薄弱之处,促使企业的财务为业务的开展提供有价值的支持,帮助企业转变传统管理模式下工作的不足之处,为企业的发展提供支持。