基于DRG 政策的绩效管理改革及成效分析

2023-10-10林振威LINZhenwei吴风琴WUFengqin虞丽娟YULijuan

□ 林振威LIN Zhen-wei 吴风琴WU Feng-qin 虞丽娟YU Li-juan

疾病诊断相关组(diagnosis related groups,DRG)根据患者的疾病诊断、手术操作、年龄等信息,将资源消耗相近的疾病分入相同组,参照同组疾病的历史费用确定付费标准[1],也广泛用于医院运行的绩效评价[2]。浙江省自2020 年起在全省医疗机构实行DRG 付费,对医院运行与管理带来较大的影响,对医保管理与医院绩效核算也带来冲击[3]。数据显示,2021 年1—5 月,浙江省某医院实行DRG 付费后比之前按项目付费的收入有所下降,影响了医院绩效。医院于2021 年8 月开始实行“控总量、降成本、调结构”的绩效管理方案,以引导医疗服务适应DRG 付费政策。本文结合医院绩效管理改革实践,评价DRG 付费政策实施对医院的影响,探讨医院成本精细化管控策略,为医院成本管控提供参考。

资料与方法

1.资料来源。研究资料选自浙江省病种基金结算公示系统、某医院病案首页以及医院DRG 分组系统,选取绩效管理改革前(2020 年8—12 月)和绩效管理改革后(2021 年8—12 月)的DRG 相关数据进行分析,数据包括患者DRG入组、住院天数、住院费用(住院总费用、药品费、耗材费、手术费等)。

2.统计分析方法。使用SPSSAU 22.0 对绩效管理改革前后的数据进行分析。

灰色关联度分析方法。灰色关联度分析方法是根据因素之间发展趋势的相似或相异程度,来衡量因素间关联程度的一种方法[4]。关联度值介于0~1 之间,该值越大代表其与“参考值”(母序列)之间的相关性越强,也即意味着其关联度越高。首先,将住院费用视为一个灰色系统,以住院总费用作为“参考值”(母序列),各分项费用为子序列,采用均值化法,对比分析某医院绩效管理改革前后费用结构以及各项费用与住院总费用的关联度。

层次分析法(AHP)。使用文献评阅和专家咨询以及参考《浙江省基本医疗保险DRG 点数付费评价办法(试行)》,选取能体现医疗服务质量(低风险组死亡率、15 日再入院率、门诊费用占比、低倍率病例占比、高倍率病例占比、I类切口手术部位感染率)、能力(DRG 组数、CMI、总点数、四级手术占比、病组覆盖率)和效率(平均住院日、费用消耗指数)的相关指标,使用层次分析法对比分析绩效管理改革前后医院各项指标的总体情况。AHP 是多方案、目标优化决策的常用方法之一,该方法通过构建判断矩阵,采用yaanp 软件输入判断矩阵数值,自动生成权重值,并且进行一致性检验,一致性检验公式为CR=CI/RI,CI=(最大特征根-n)/(n-1),RI 值通过查表可得,一般情况下CR 值小于0.1,则判断矩阵满足一致性检验。最后,计算综合指数(GI)进行排序和判断。

结果

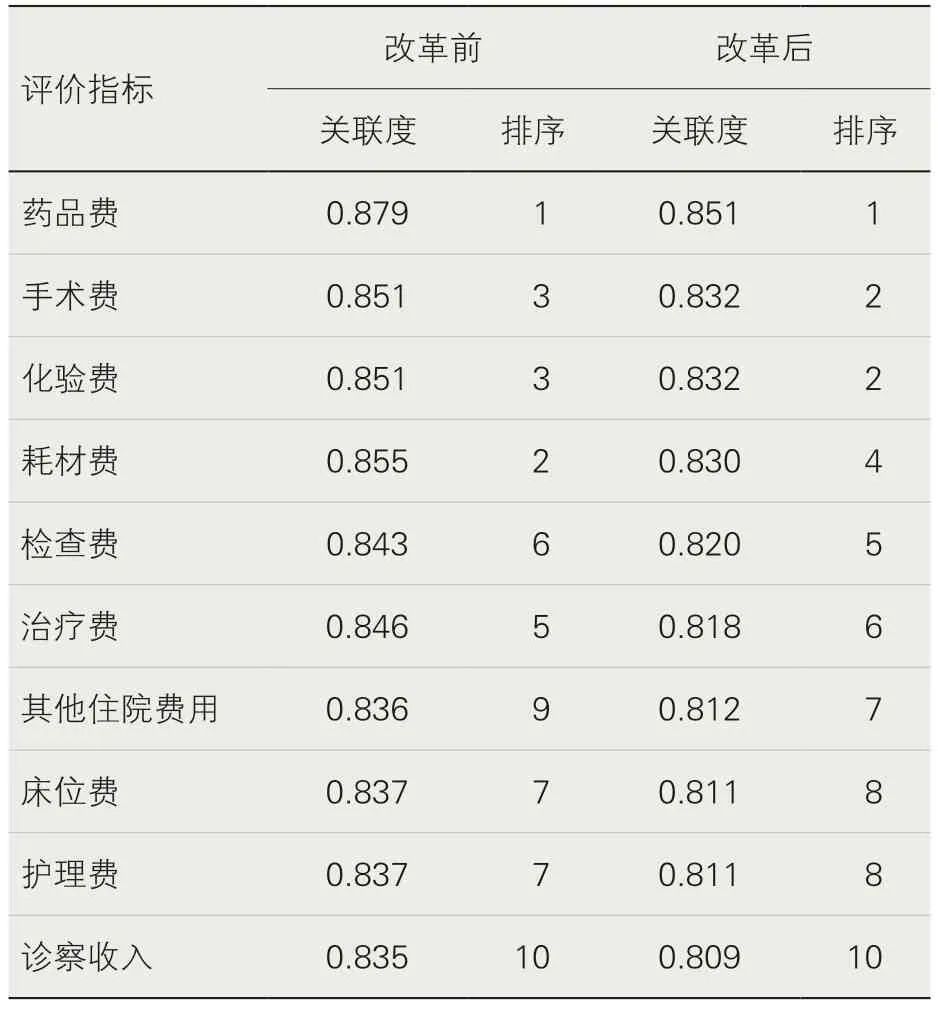

1.灰色关联度分析。从表1 可以看出,医院10 个评价指标中,药品费的关联度排名在改革前后皆是第1 名,即药品费与住院总费用的关联度最高。改革后,药品费、耗材费与住院总费用的关联度皆有下降,耗材费关联度排名由改革前的第2 名下降为改革后的第4 名。

表1 改革前后医院各项收入与总费用的关联度

2.费用结构分析。改革后,药品次均费用下降983.56元,药品次均费用占比下降4.81 个百分点;耗材次均费用及占比基本不变;手术费、治疗费占比相对上升。在结构变动贡献率中,药品费呈负向变动,贡献率为64.15%,手术费和化验费的呈正向变动,变动率分别为16.65%和11.24%,见表2。

表2 改革前后费用结构分析

3.改革综合评价。从绝对值来看,绩效管理改革取得了一定成效:改革后,15 日再入院率同比减少52.00%,费用消耗指数同比下降12.09%,I 类切口手术部位感染率同比下降46.15%。但也存在一定问题:改革后,DRG 组数、四级手术占比、病组覆盖率均有一定下降;门诊费用占比上升7.68 个百分点,可能存在住院费用向门诊转移的问题,见表3。

表3 综合评价各项指标值

使用AHP 构建指标体系及相关权重,一级指标占比和二级指标占比相乘获得二级指标权重,见表4。CI<0.05,可以认为医疗质量、能力和效率各评价指标所赋予的权重系数是可接受的。CR<0.1,表明本次研究判断矩阵满足一致性检验。因为低风险组死亡率指标为0,所以将高优指标取倒数转换为低优指标,进行综合评分,GI(改革前)=0.623;GI(改革后)=0.624,即绩效改前后医疗质量等并没有明显下降或受到影响。

表4 综合评价各项指标权重

讨论和建议

1.DRG 改革下控制药耗成本是首要任务,相较于按项目付费的多劳多得,DRG付费是通过控制成本来争取最大程度的“结余留用”,DRG 付费改革倒逼医院扭转粗放式管理方式,合理控制医疗成本,进行精细化管理,最终得以持续发展。有研究发现,药品费用和耗材费用是影响患者住院费用的重要因素[5],在零差率政策下,药品费和耗材费成为医院运营的绝对成本,是医院进行成本管控的首要目标[6]。但是管控药品和耗材费用要在总量控制的情况下,结合医院医疗收费结构(药占比、耗占比等),制定科学的管控目标,压缩医疗收入中不合理的收入[7-8]。

正是基于以上思路,医院制定了控总量、降成本和调结构的绩效改革方案:一是结合医疗服务价格改革要求,从总量上,控制医疗费用的不合理增长;二是结合医院历史费用、医保标杆值以及同级别医院费用情况,强化对药品、耗材的成本管控;三是合理调节医院医疗收费结构,严控药耗费用的同时,调升体现医务人员劳务价值的诊疗项目费用,促进医院医疗业务的良性、可持续发展。

2.实施DRG 付费改革后,如何调动全院医务人员参与精细化管理、严控药耗成本的积极性成为医院必须面对的课题之一[9],奖金绩效制度是一个很好的调节手段,有利于充分调动员工参与DRG 改革的积极性、推动医院各项DRG 工作的开展,强化成本管控、优化医院收入结构,增强医院核心竞争力与运营效益。

医院以医疗组为单位进行绩效考核,根据各科室近三年历史数据及杭州市DRG次均费用设定标杆值,具体管控目标值为ADRG 组次均费用×例数。每月DRG 考核中,纳入正常倍率组且盈利的,给予奖励;纳入正常倍率组但亏损的,不予扣款及奖励;扣罚的金额给付到正常倍率组,确保绩效总额不减。

改革后,医院各项费用指标明显好转:费用消耗指数同比下降12.09%,药品费、耗材费与住院总费用的关联度皆有下降,耗材费关联度排名由改革前的第2 名下降为改革后的第4 名;药品费呈负向变动,药品均费下降983.56 元;15 日再入院率同比减少52.00%,I 类切口手术部位感染率同比下降46.15%。

3.控制成本要以保证医疗质量等为前提。DRG 付费改革后,医院由规模扩张转为提质增效,在保证医疗质量的前提下控制医疗成本[10]。绩效管理改革后,医院2021 年的综合评价与2020 年相差不大,医疗质量等并没有明显下降或受到影响,门诊费用占比上升7.68 个百分点,可能存在住院费用向门诊转移的问题;DRG 组数、四级手术占比、病组覆盖率均有一定下降;个别医生存在拒收患者、分解费用的行为。为此,医院采取了多项措施:一是建立考核申诉机制,各学科、医疗组如对绩效考核存有异议,可进行申诉,经认定合理的不纳入考核范围;二是细分组,结合医院实际情况和临床科室诉求,在浙江省1006 组的基础上进行细化,如将手术患者按微创组和非微创组进行细分,按学科细分放化疗组等;三是将每个医疗组内ADRG 组病人数≤3 例的定义为不稳定组,对不稳定组的超标金额不进行扣罚。

一般情况下住院时间越长,医疗资源消耗越多,因此缩短平均住院日是控制住院费用的有效措施[11]。通过推行临床路径、护理路径以及麻醉路径管理可有效降低患者住院天数,减少患者费用支出,提升疾病诊治规范化,保证患者的医疗质量[9]。此外,医院考虑建立适合DRG 政策的医疗质量综合评价体系,通过信息系统,将诊疗规则前置至电子病历端进行管控,提示医生及时改正违规行为[12]。总之,医院在管控医疗成本的同时,须保证医疗服务质量,促进医院持续、健康、高质量发展。