大新加坡地区油品仓储市场分析

2023-10-10王婉今

王婉今

(中国石化集团经济技术研究院有限公司,北京 100029)

大新加坡地区是一个商业层面的地理概念,主要包括新加坡、马来西亚南端的柔佛州、印尼的廖内省和巴淡岛。该地区背靠马六甲海峡这一对东亚最重要的能源运输通道,又以新加坡港这一世界最大中转港为核心,成为全球4 处油品集散中心之一,拥有超过1 720万立方米的独立仓储罐容(其他3 个油品集散地分别是阿姆斯特丹—鹿特丹—安特卫普地区、加勒比海和墨西哥湾地区、阿拉伯湾地区)。国际油气公司为国际战略布局、多元化经营和盈利能力提升在新加坡地区布局仓储设施。如2006年,中国石油入股了新加坡裕廊岛的环宇仓储以加强在国际油品贸易领域的业务能力。由于新加坡本土的仓储设施扩充范围有限,且已有的仓储设施已基本被本土的专业性企业以及国际能源企业占据,属于大新加坡地区但并不在新加坡本土的地区成为了在当地布局仓储设施的可能选择[1]。马来西亚和印尼都在柔佛州、廖内省等地积极布局油品仓储设施和配套码头,与新加坡竞争相关市场份额。

随着全球范围内应对气候变化的各项政策持续推进,各国对能源的绿色低碳提出了诸多要求,加之可再生能源不断普及,传统化石能源受到越来越多的限制,影响了油品仓储行业的前景。另外,疫情、地缘政治等黑天鹅事件大幅增加了投资建设油品仓储设施的风险。与此同时,大新加坡地区油品仓储设施的竞争异常激烈,利润空间较小[1]。目前公开资料中,有关大新加坡地区仓储市场行情的直接数据较少。因此,我国油气企业如有在大新加坡地区布局油品仓储设施的规划,应当对全球形势、不同维度的市场需求、当地政策和经济发展等情况进行系统分析。

1 全球能源宏观形势

从全球能源宏观形势来看,在多数国家采取较为积极的环境政策推动能源转型的背景下,全球能源消耗量在未来10~15 年仍将持续增加,能源需求预计于2030—2035年达峰。

据IEA 预测,未来成品油和燃料油依然在液体燃料中占最大比重,但占比由2019年的35%下降至2040 年的28%~32%,降幅主要取决于能源政策。如果推行进取的气候政策,到2040年液体燃料占比将降至26%~27%[2]。全球石油需求增长主要由交通运输推动。如果政策及技术进步加速交通电气化,则石油在交通运输领域的重要性将下降。但基于石油在重型、长途运输汽车和石化行业的相对优势,对石油的较大需求可能会持续。IEA 认为,亚太、非洲和中东地区石油需求增幅较大,弥补了欧美地区石油需求的减少,因此,预计今后10 年,全球石油总需求还会持续增长,且地理位置集中在全球东部[2],尤其是亚洲。因此,从宏观能源形势看,大新加坡地区的仓储市场仍有一定的发展空间。

2 大新加坡地区油品进出口贸易

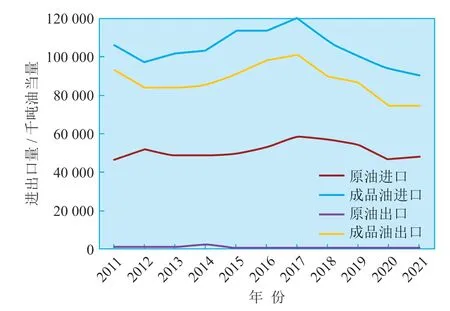

从新加坡当地市场来看,新加坡进出口贸易总额从2009年起呈现较大波动,2013—2016年基本为负增长,2016—2021年为波动增长,涨势趋缓,虽然在2021年达到近14年的最高值(8 635.8亿美元),但结合进出口总额的波动性判断,后续可能出现增长乏力。全球经济低迷对新加坡高度开放的外向型经济造成直接冲击,通胀率创10年新高,再叠加大宗商品价格波动和地缘政治干扰等不利因素,新加坡的进出口贸易整体不乐观,油品贸易也受到波及。新加坡主要能源产品进口量在2017 年达峰(见图1)。2018 年能源进出口量降幅达10%~20%,2020—2021年受疫情影响,能源贸易进一步紧缩。随着疫情影响逐渐淡去,新加坡油品进出口贸易得到恢复,但后续能否持续增长仍未可知,这给油品仓储市场带来较大不确定性。

图1 2011—2021 年新加坡油品进出口情况

印尼和马来西亚的油品贸易市场也有相似的情况,即在2018年前后达到进出口量的峰值,其后开始下降,疫情后虽有恢复但难有持续增长前景。因此,从大新加坡本土油品进出口贸易情况来看,仓储市场的需求前景并不乐观。

3 不同油品的仓储需求

3.1 燃料油

全球近1/5的燃料油在大新加坡地区进行交易和转运。大新加坡地区的燃料油业务主要分为船燃业务、供应我国地方炼厂渣油提炼的业务和供应当地发电厂原料的业务,其中前两者市场近年变化较大。

新加坡是全球最大的船加油港,每年加油量超过4 000 万吨,占亚洲各国船加油总量的近一半,占全球总加油量的25%,在新加坡几乎所有仓储库区都介入了船燃供应业务。虽受疫情影响,但新加坡总体船加油需求有增无减,船燃价格走低和作为大规模港口对船燃质量的保障吸引了更多船只到新加坡加油,让新加坡得以维持世界最大船加油港的地位。2020 年1 月1 日国际海事组织(IMO)船燃新规正式执行,要求国际海域海运业降低硫排放量,全球船舶燃油含硫量强制要求降低80%。高硫燃料油(HSFO)的需求下降,主要由超低硫燃料油(VLSFO)及船用柴油(MGO)替代。未来几年,随着船只安装脱硫器,HSFO 的需求有望回升,替代价格较高的MGO。而液化天然气(LNG)替代燃料油作为船燃的作用有限。据伍德麦肯兹预测,2026年后LNG或成为更可行的替代能源,到时可能对燃料油及船用柴油贸易及仓储带来负面影响。

IMO 政策执行后,VLSFO 及MGO 相继取代HSFO,我国地方炼厂采购HSFO作为渣油提炼[4],给大新加坡地区创造了新业务机会。但自2021年6月12日起,我国开始征收成品油进口环节消费税,主要涉及轻循环油和稀释沥青等产品。2021 年下半年稀释沥青进口量大幅下降。

新加坡能源市场管理局数据显示,2017年新加坡燃料油的进出口量均达到峰值,分别为76 356.2千吨油当量和32 529.1 千吨油当量,之后逐年下降。2020 年受疫情影响下滑趋势加重,分别降至49 175.0千吨油当量和14 965.2千吨油当量[3],2021年后有所恢复。虽然从燃料油进出口数据层面没有看到强力反弹,但无论是新加坡还是大新加坡地区在燃料油贸易和转运、船只加油方面的地位一直以来都举足轻重,因此,大新加坡地区的燃料油仓储业务目前虽没有强劲的增长动力,但保有一定弹性,有望稳步恢复。

3.2 汽油

新加坡的汽油市场主要以陆路交通方式将油品转运至东南亚国家为主。据伍德麦肯兹预测,受亚洲新兴经济体汽油需求增长的推动,后疫情时代新加坡油品贸易量持续恢复,将从2021 年的1.50 亿吨提高至2026 年的1.92 亿吨,年增幅5.06%。同时,未来5年新加坡将保持其东南亚国家汽柴油转运集散地的地位,汽油贸易占新加坡轻质成品油贸易的43%。据东盟能源中心数据显示,东盟10个成员国每年有超过1.02亿吨的汽油缺口需要靠进口补充;东南亚国家,如马来西亚和泰国的汽车千人拥有量分别达443 辆和226 辆,新加坡170辆,印尼只有87辆,菲律宾38辆,越南23辆,汽车产业发展空间较大。因此,东南亚国家对交通燃料的需求存在缺口,尤其是发展中国家私家车拥有量的增加会刺激汽油贸易需求进而增加汽油仓储需求。同时,由于从新加坡进口汽油产品的国家对硫含量和辛烷值的规定不同,给汽油仓储带来调和业务需求。新加坡能源市场管理局数据显示,新加坡汽油进口量在2016—2021年呈现轻微波动、稳中有增的局面,出口量波动相对较大,但没有形成急剧下滑的势头,在疫情中表现相对稳定[3]。因此,大新加坡地区的汽油仓储市场具有一定的增长潜力。

3.3 柴油

与汽油市场相似,新加坡柴油市场主要以陆路交通方式将油品转运至东南亚国家为主,占轻质成品油贸易的33%。印尼、菲律宾、越南每年柴油缺口超过2 400万吨。伍德麦肯兹预计,新加坡轻质油及中质馏分油贸易量以年均近2%速度增长,推动大新加坡地区总体油品贸易量增长,也给柴油仓储带来一定的市场前景。

有机构预测,东南亚国家的柴油需求有望保持强劲,大新加坡地区的油品贸易会增长,但从新加坡能源市场管理局的数据来看,在没有疫情时,柴油进口量已从2016年的峰值15 896.1千吨油当量降至2019年的12 095.5千吨油当量,2020年回升至2018年水平,2021年又大幅降至10 727.8千吨油当量;柴油出口量则从2016年的峰值25 527千吨油当量降至2019 年的21 763.4 千吨油当量,2020年和2021年持续下滑,降幅超过18%且没有恢复增长的迹象[3];同时,印尼从新加坡进口轻质成品油占整个进口总量的比例不断波动,并有所下降。

再加之疫情长期影响的不明朗和大新加坡地区的3 个国家(新加坡、印尼和马来西亚)应对气候变化相关政策的持续推进,大新加坡地区的柴油贸易很难恢复增长,柴油仓储市场前景有较大不确定性。

3.4 航煤

新加坡是航煤的净出口国家,航煤和煤油出口总共占新加坡轻质成品油贸易的10%左右。这一贸易以直接从新加坡生产的航煤出口为主,转运业务较少。新加坡的航煤进出口在过去5 年呈现出较大波动,2019年进口量触底,为1 345.8千吨油当量,2020—2021年有所回升,而2020年的出口量与2017年峰值(7 413.3千吨油当量)相比则减少过半[3]。虽然航空旅行普及会使航煤需求增长,但疫情等因素给航空业带来的重创会延续到何时尚未可知。目前全球范围内航空业虽有恢复,但整体未及疫情前的情况。因此,大新加坡地区的航煤仓储业务存在较大不确定性。

4 其他因素

4.1 营商环境风险

在大新加坡地区非新加坡本土的位置建设仓储设施时,其潜在市场和新加坡的市场并非高度重合。大新加坡地区虽然地理位置集中,但不同的国家因政策、文化的差异实际营商环境大有不同,会深刻影响仓储项目的经营。以印尼为例,据世界银行的印尼营商环境报告,虽然印尼在190个经济体中营商环境排名73位,并不算靠后,但是在开办企业、执行合同、办理施工许可和跨境贸易这4 个与投资建设油品仓储设施密切相关的打分维度上均排名在110位开外[5]。国际油气企业在印尼的投资失败案例也印证了这一点。2021年1 月由于未能续签位于苏门答腊Rokan 油田区块合同,雪佛龙决定放弃其在印尼加里曼丹的库泰盆地深水开发项目(IDD)62%的股权[7]。2008年欧德公司在爪哇岛Merak建设一个29万立方米的库区,是印尼第一个独立第三方库区。欧德公司合作伙伴Glencore 经过两年尝试也无法打入印尼市场,因此决定不再租用储罐。加上印尼政府以项目反竞争为由撤销项目运营许可,因此项目长时间没有业务,最终欧德公司将项目出售予当地石油销售公司[7]。印尼国家石油公司Pertamina多年来致力于寻求与国外投资者的合作,希望增加国内炼油产能填补油品需求缺口。但因为Pertamina作为国有企业,开发炼化项目多是从政治角度考虑,而缺乏商业合理性,加之政策变动频繁,存在履约风险,从2014年至今,多达30个潜在合资炼化项目最终以失败告终,包括沙特阿美、埃克森美孚、BP及壳牌等国际能源巨头都相继退出[7]。

印尼和马来西亚的营商环境显然和世界银行营商环境得分排名第2的新加坡有较大差距[6]。实际上,对于大多数能源企业来说,大新加坡地区仓储服务的主要吸引力虽然很大程度上来自地理位置,但也来自新加坡高效透明的营商环境和配套的规章制度,所以新加坡境内的仓储才是首选。因此,新加坡境内的仓储需求很难精准溢出到大新地区其他国家的仓储项目。

4.2 竞争分析

从竞争格局看,大新加坡地区属于新加坡境内仓储设施的竞争程度较高,以国际能源巨头和新加坡国资背景的仓储企业为主,也有中国石油这样的中资企业参与。虽然参与竞争的企业很多,但市场已接近饱和,过去10年新建仓储设施基本是已经参与其中的企业扩建自身仓储设施,以小规模为主,较为谨慎,新进入者寥寥。而新加坡外的大新地区仓储设施则一般是本国国有企业建设运营,如印尼的Pertamina,外资进入罕有成功案例,竞争格局单一,过去10年试图进入大新加坡地区(非新加坡境内)油品仓储市场的非本土企业,由于本土国企垄断、政治风险、客源受限等问题,呈现出一波退出浪潮,近5 年已基本没有新进入者。

从竞争策略来看,新加坡境内的油品仓储企业由于设施和业务范围的高度相似性,难以采取差异化策略,倾向于通过增强对稳定客源、老客源的综合服务水平来保持自身的市场地位,策略偏保守。而新加坡境外的仓储设施由于营商环境等因素与新加坡本土地区有差距,服务能力、设施先进程度相对不佳,倾向于以低价策略吸引客源,竞争策略倾向下沉市场。

从竞争压力看,大新加坡地区目前的18家仓储库区不仅内部竞争极为激烈,也受到来自浮仓的竞争压力。港口有大量油船可转化为浮仓存储油品,由于油船存在技术限制(泵力较低、没有调和设施、过驳操作、安全风险),倾向于以较低费率吸引仓储客源。同时,随着石油需求及国际原油贸易增速放缓,浮仓费率继续走低。2021年浮仓月租金在2.8 新加坡元/立方米左右浮动,仅为库区仓储费率的一半左右。2021—2022年每月库区仓储费率约5.0 新加坡元/立方米,已逼近长期运营库区盈利的最低价格,而不在新加坡境内的库区为吸引客源还需进一步压低价格[7]。投资建设新的仓储库区会加剧竞争,和浮仓一起加大仓储费率的下行压力,加上较低费率和外资进入当地市场可能遇到的风险而带来额外成本,在新加坡外的大新加坡地区投资建设仓储设施很难有效获得利润,并可能带来经济损失。

5 结语

虽然全球能源形势在中期内并不会大幅削弱化石能源需求,且燃料油和汽油的仓储货运需求在大新加坡地区尚有一定发展潜力,但从中长期看无论是宏观形势、全球市场还是当地市场,大新加坡地区的仓储需求都面临持续增长乏力的问题。新加坡境内的仓储市场份额要么属于本地企业,要么被国际能源巨头瓜分,进入难度较大;而进入非新加坡境内的大新加坡地区市场又面临极高的营商环境风险;大新加坡地区整体来看仓储设施又面临激烈竞争的局面,利润微薄。因此,从经济利益角度考虑,我国油气企业规划布局大新加坡地区的仓储设施是缺少商业合理性,面临较大风险的行为。如果从服务国家战略,石化企业“走出去”、促进国际化发展,增强能源安全保障等非经济利益的角度考虑,则应以收购股权、合资等方式减少投入成本和建设风险,并优先考虑新加坡境内的仓储设施而非印尼或马来西亚;同时应注重燃料油和汽油市场的发掘,以提高盈利的可能,减少经济损失。