双碳目标背景下发电行业上市公司环境会计信息披露研究

2023-10-10岳芳

岳 芳

○内蒙古包头市育才幼儿园

随着双碳目标的提出,我国积极应对气候变化,坚持走绿色低碳的可持续发展之路,体现了我国的大国担当和坚定决心[1]。全国碳排放交易市场的建立为我国达成“双碳”目标提供了坚实的基础。自2011年以来,我国分别在北京、上海、天津等七省市地开展碳试点交易。2017年底,国家发改委发布了《全国碳排放权交易市场建设方案(发电行业)》,我国碳排放权交易市场建设正式启动。发电行业被第一批纳入碳排放权交易市场,初期纳入碳交易市场的发电行业企业有2 000多家,排放量超过30亿吨,占全国碳排放量的 1/3。2021年7月16日,全国碳排放权交易市场正式开始上线交易。发电行业作为全国碳市场主力军,开展发电行业环境会计信息披露问题研究具有一定的现实意义[2]。

一、发电行业上市公司环境会计信息披露现状

(一)样本选择及数据来源

本文将中国证券监督管理委员会(CSRC)行业分类体系中行业代码为44的电力、热力生产及供应业上市公司,与《纳入2019—2020年全国碳排放权交易配额管理的重点排放单位名单》做了交叉筛选,为保证数据的可靠性,对数据进行标准化筛选。①纳入2019—2020年全国碳排放权交易配额管理的重点排放单位;②沪深上市电力、热力生产及供应业上市公司;③不包括ST和*ST 公司;④不包括不属于环境保护部门公布的重点排污单位;⑤上市未满5年的公司公开数据较少,影响总体样本数据准确性,剔除上市未满5年的企业。

通过筛选,我国2017—2021年度25家发电行业上市公司,共224份报告作为研究样本,分析其环境会计信息披露状况。

(二)环境会计信息披露现状分析

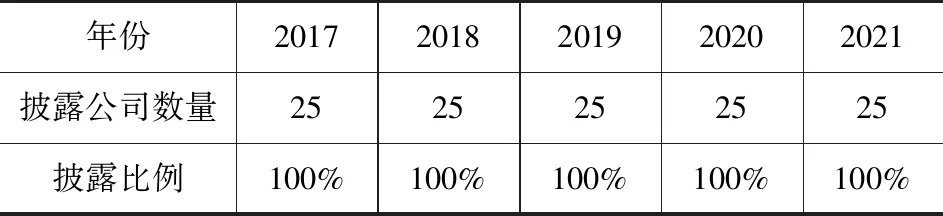

1.披露数量及比例

由表1可知,25家样本发电行业上市公司环境信息披露程度较高,行业普遍具有较强的环保责任意识,在一定程度有利于推动发电行业环境会计信息披露机制向更加完善的方向发展。

表1 样本公司环境会计信息披露比例

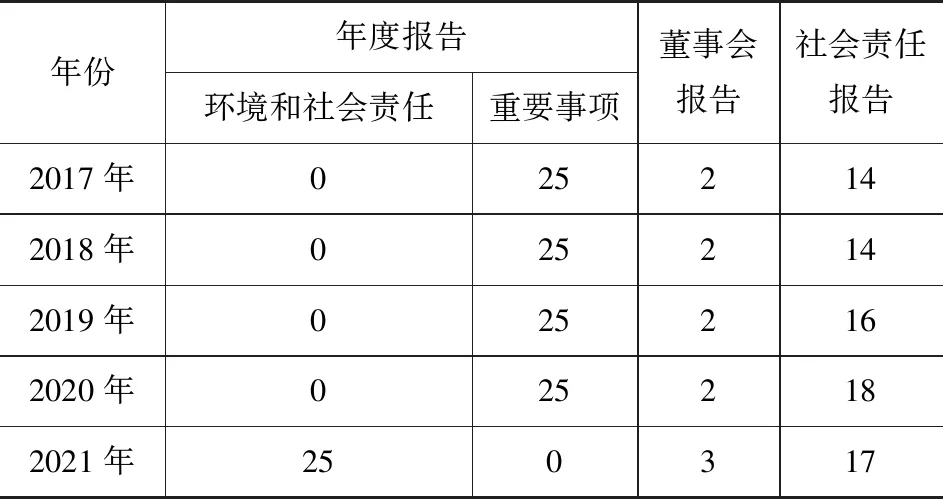

2.披露方式

由表2可知,发电行业上市公司在披露方式的选择上各不相同。以年度报告作为信息披露载体来看,发电行业碳交易上市公司主要选择在重要事项中进行披露,2021年,企业年报中独立设置环境和社会责任章节替换原重要事项部分。超五成的企业在社会责任报告中进行披露,选择在社会责任报告中进行披露的公司数量整体呈上升趋势,从2017年的14家至2020年的18家。只有极少数上市公司在董事会报告中披露,通过董事会报告披露的上市公司数量整体稳定不变,2017—2020年均为2家。

表2 样本公司环境会计披露方式

3.披露内容

虽然我国对环境问题重视程度日益增加,但目前还没有完善的环境会计核算体系,发电行业也没有专门的环境会计报表。本文根据上市公司环境披露信息与财务会计的相关性,将环境会计信息分为财务类信息和非财务类信息两类,如表3所示。

表3 样本公司环境会计信息披露内容

由表3可知,2017—2021年,发电行业上市公司披露的环境会计信息中,财务信息所占篇幅远高于非财务信息,企业在披露信息时多为描述性的定性信息,缺乏数据性定量信息。在披露的财务类环境信息中,政府补助类的环保补助与奖励、环境保护税、环保税收优惠等内容占比较高,整体达90%以上,而披露环保投入、环保专项资金的企业的只占60%。随着碳排放交易市场的正式启动,企业对碳排放权交易的披露表现欠佳,没有达到全数披露。在披露的非财务类环境信息中,环保设施的建设和运行及突发环境事件应急预案等定性信息占比最高,2018—2021年达到了全数披露,对污染物排放数值的定量信息比较少。此外,相较环保荣誉,企业披露的环境行政处罚及环境绩效整体只有30%,可见样本公司披露内容呈现定性、利好信息为主,定量、消极信息为辅的特点。

4.发电行业上市公司环境会计信息披露指数分析

基于发电行业 25家上市公司公开发行的224份年度报告和社会责任报告,从定性和定量两个维度对搜集的环境会计信息披露具体内容进行评分,未做任何描述得0分,定性描述得1分,定性加定量描述得2分。依据表3中8个财务指标计算货币型环境披露指数(EDIF),依据6个非财务指标计算非货币性环境信息披露指数(EDINF),依据14个指标计算总环境信息披露指数(EDI)。

具体计算如公式(1)(2)(3)所示。

(1)

(2)

(3)

根据以上公式分别计算出25家发电行业上市公司环境会计信息披露指数,再对25家上市公司环境信息披露指数求和,得出发电行业整体环境信息披露指数。依据Di的取值和EDI的计算公式可知,

每家上市公司的披露指数介于0—1之间,指数越大表明企业环境会计信息披露水平越高。由此可知,发电行业环境会计信息披露指数总数应分布在0—25区间内,对25家上市公司赋值求和完毕后,结果如表4所示。

表4 发电行业上市公司环境信息披露指数

由表4可知,发电行业环境会计信息披露指数在2017—2021年整体呈现上升趋势,表明行业的披露意识有所提升。而非货币环境会计信息披露指数远大于货币性环境会计信息披露指数,表明发电行业披露的环境会计信息定性表述多于定量数据。

二、发电行业上市公司环境会计信息披露问题

(一)披露方式不统一

首先,我国《上市公司环境信息披露指南》规定上市公司环境信息披露形式应符合《上市公司信息披露管理办法》要求,在上市公司招股说明书、募集说明书、上市公告书、定期报告、社会责任报告和临时报告等中进行披露。由表3可知,几乎所有上市公司都会在年度报告中的固定章节披露环境会计信息,近60%的上市公司环境会计信息在年报中披露,在董事会报告上披露的公司寥寥无几,环境会计信息披露形式较为单一。

其次,进一步观察披露内容发现,25家上市公司没有一家使用环境会计核算环境资产、负债、费用等,没有独立的环境会计报告,这使得不同上市公司对同样环境会计信息披露的形式也不同。如对污染物排放信息的披露,有约80%的上市公司在年报中通过表格数据披露排放量信息;有20%的上市公司只在社会责任报告中简单定性描述污染物排放情况,无具体排放数值,这导致不同上市公司环境会计信息可比性差。

再次,同一家上市公司不同年度披露的环境会计信息内容也不完全相同,时间的纵向可比性差。

综上可见,上市公司选择披露环境会计信息披露方式不固定,具有较大的差异性;环境会计信息可比性差,不利于信息使用者了解公司环境会计披露情况。

(二)披露内容不充分

1.披露的大量定性信息难以被衡量

根据图1可知,发电行业的货币型环境披露指数EDIF远大于非货币性环境信息披露指数EDINF,可见发电行业上市公司在年报或者社会责任报告中披露的环境会计信息大多为非财务信息,缺乏数据加持的定量描述,过于强调上市公司的主观意向性,忽视了事实的客观存在和价值衡量程度。

图1 发电行业环境披露指数对比

2.“报喜不报忧”的披露内容可能影响利益相关者的投资决策

根据表3可知,发电行业上市公司披露的环保荣誉比例,远大于公司在日常生产经营过程中对周边环境带来的损失及因环保问题而受到的行政处罚等。

三、发电行业环境会计信息披露完善建议

完善发电行业环境会计信息披露,促进经济效益与环境效益双提升,需要完善环境政策制度体系、规范发电行业环境会计信息披露体系、完善发电企业内部环境控制制度和增强环境会计信息披露意识。

(一)完善环境政策制度体系

生态环境部、财政部、发改委、审计等相关职能部门应协同合作、共同发力,履行好生态环境保护职责,共同推进制度体系建设[3-4]。2022年12月,生态环境部发布了《企业环境信息依法披露的管理办法》,对企业需披露的环境基础信息提出了明确的指引,财政部应在该办法的基础上,纳入企业环境会计要素,制定《企业环境会计信息披露指引》,对企业环境会计科目设置、环境会计报表样式等做出清晰的示范和规定,并要求上市公司全面执行,非上市企业参照实施。发电行业上市公司应不断完善环境会计信息披露政策体系,在制度政策及法律法规方面为发电企业环境会计核算提供依据,为环保机关强制企业环境会计信息披露提供制度保障。此外,审计部门和监察部门应按照职责权限加强监督检查。当发现未按要求编制或披露相关环境会计报告,或存在虚报、漏报情况的企业,严格按照相关制度法规给予处罚并责令限期改正。

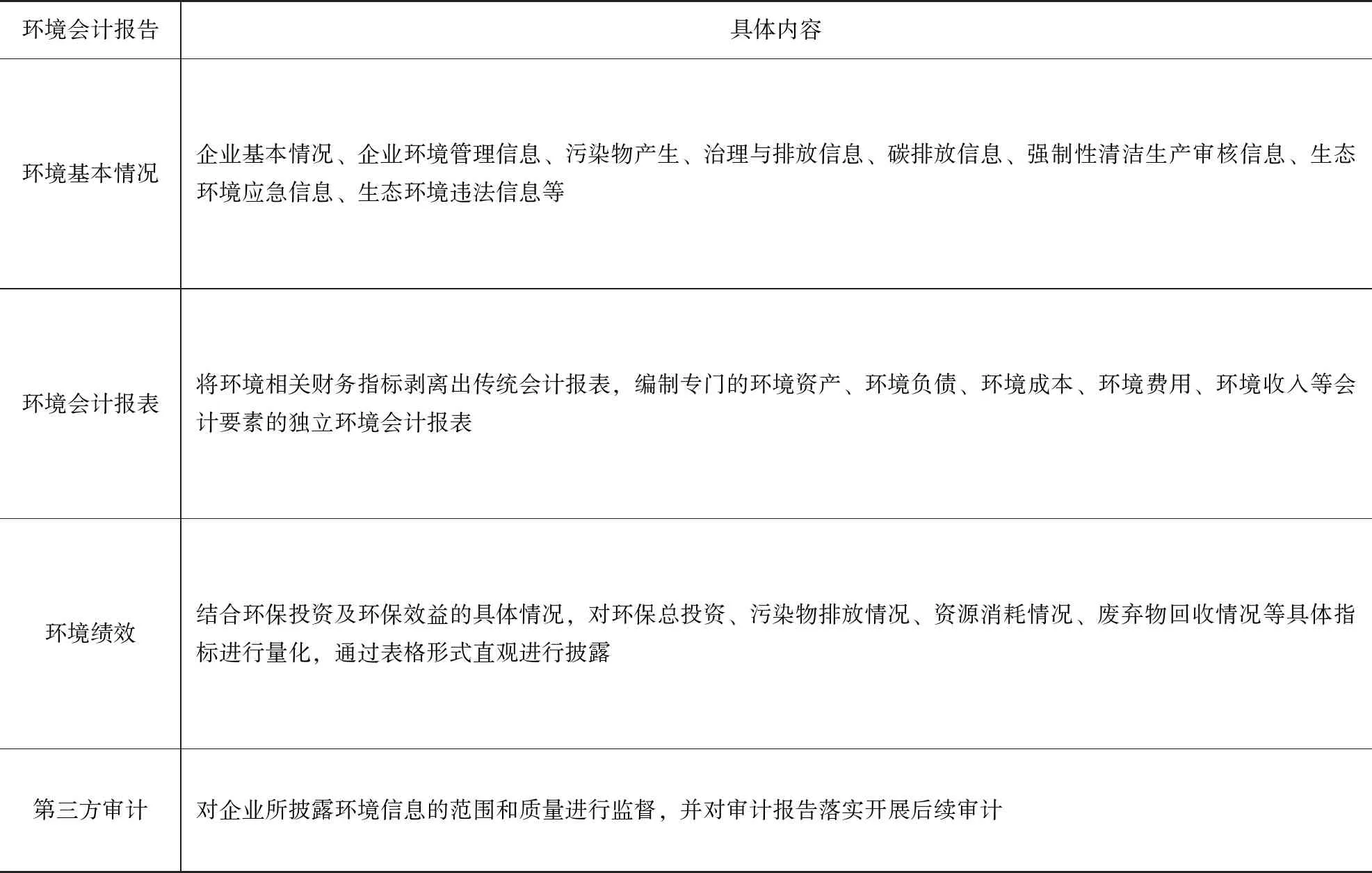

(二)健全发电行业环境会计信息披露体系

我国现有环境会计信息披露体系与现代发展不相适应,应对碳排放交易市场新事物及时做出响应,对环境会计信息披露形式、内容、质量加以规范,编制独立的企业年度环境报告;我国应建立污染重点行业的环境会计报告制度,通过强制手段要求企业定期编制及披露环境会计报告[5]。报告主要围绕企业环境基本信息、环境会计核算、环境会计报表、环境绩效等内容展开,具体内容如表5所示。

表5 环境会计报告具体内容设计

(三)增强企业环境会计信息披露意识

在发电行业全国碳排放权交易市场正式启动后,企业更应强化低碳发展的意识,做好碳预算安排,加快研发低碳技术,淘汰高耗能、高排放设备,加大超低排放环保改造投入,降低企业环保风险。