战略性基础材料下游产业国际分工地位与发展质量提升:以稀土为例

2023-10-08葛建平车福佳刘玲娜

葛建平 车福佳 刘玲娜

摘 要:我国战略性矿产资源安全面临产业链、供应链风险攀升,国际分工地位受到挑战。稀土作为不可再生的重要战略性矿产资源,是改造传统产业、发展新兴产业及国防科技工业不可或缺的关键元素。当前我国稀土产业存在“上中游强,下游弱”的特点,明确稀土产业国际分工地位对于提升产业发展质量,保障稀土产业安全具有重要作用。文章通过构建出口技术复杂度测算模型,将产品层面的出口技术复杂度和国家层面的出口技术复杂度结合,测算2010-2020年我国稀土下游产业国际分工地位并分析其影响因素。结果表明:(1)2010-2020年,稀土下游产业国家的出口技术复杂度基本都呈现明显的上升态势,国家间差距不断缩小。(2)2010-2020年,我国在稀土下游产业的国际分工地位中总体保持不变。在整个稀土下游产业的国家中我国处于3~5名的位置。(3)实物形态资本、资金、技术创新和劳动力等影响因素与我国稀土下游产业国际分工地位的关联度均较高,关联度系数在0.62以上。基于上述内容,从加强稀土永磁材料领域保障体系建设、产学研深度融合和优化整合行业龙头企业等角度提出稀土下游产业发展质量提升的政策建议。

关键词:稀土;国际分工;出口技术复杂度;发展质量

一、引言

我国矿产资源虽种类丰富,但存在大多数矿产资源禀赋不佳、战略性矿产资源对外依存度高等现实困境,成为我国目前矿产资源供应安全保障的短板。党的十八大以来,习近平总书记站在国家发展和民族复兴的新起点上,针对当前和未来较长一个时期国家安全形势发展的新特点、新趋势,着眼更好地统筹国内国际两个大局、安全与发展两件大事,更好地解决国家安全面临的新问题和新挑战,提出了总体国家安全观,形成了国家安全理论体系。2021年11月,中央政治局会议在审议国家安全战略时提出“确保能源矿产安全”。党的二十大报告高度重视能源资源安全,提出“确保能源资源安全、重要产业链供应链安全”,进一步强调了提升战略性矿产资源供应保障能力的重要性。战略性新兴产业和经济高质量发展,使得我国矿产资源需求仍将保持高位态势,特别是“双碳”目标下能源转型对战略性矿产资源供给安全提出了更高要求。

稀土作为战略性矿产资源,被广泛用于清洁能源、环境保护、航空航天和电子信息產业等一系列产品和现代工业中(Wang等,2016),成为保障全球经济发展和社会进步的关键矿产资源(Golev等,2014;Gulley等,2018)。稀土是我国具有国际话语权的重要战略资源和优势领域,我国稀土的储量、产量、消费量和出口量均居全球第一。2021年我国稀土资源储量为4400万吨、稀土矿产品产量为16.8万吨,在全球的占比分别达37%、60%,均居世界首位(USGS,2022)。并且,我国拥有从稀土采选到功能产品制造的完整产业链,稀土冶炼分离技术效率高、成本低(Shuai等,2022; Zhang等,2022; Zhu,2022),在全球稀土中上游产品生产中占主导地位。

但是,我国稀土产业存在资源优势减弱、出口技术结构不合理等问题。自2009年以来,世界范围出现了稀土探矿热潮,格陵兰、巴西、加拿大、越南、缅甸、老挝、挪威以及非洲国家陆续发现大量稀土资源,使得世界稀土储量格局发生改变,我国稀土的资源储量优势开始减弱。此外,我国稀土产品出口结构特别是技术结构并不合理,低端产品出口占比过高的格局长期存在(贾根良和刘琳,2011)。目前,稀土产业链中下游应用技术专利大多被美、日等国家掌控(燕娜等,2021;张其春和郗永勤,2015; 郑国栋等,2021),我国稀土产品附加值低,高端稀土材料产品大多数依赖高价进口(Zhang等,2022),因此我国稀土产业链的国际地位面临挑战。

以往关于稀土产业的研究侧重于供需形势、国际贸易、依赖程度、竞争力、风险传播模拟等相关的研究(Zhang等,2022;郑国栋等,2021)。近年来,稀土产业升级的相关问题也逐渐受到国内外学者的广泛关注(张琳和葛建平,2022)。部分学者针对产业链展开研究,指出当前我国稀土产业链上中下游水平差异较大(李文龙等,2018a;董娟等,2021;张琳和葛建平,2022),呈现出“上游强,下游弱” 的特点(Wang等,2019)。稀土下游产业有助于稀土战略价值的实现,未来应进行产品质量升级(邓悦和黄诗雅,2016),向高附加值的稀土下游产业逐步延伸(韦世强等,2018;赖丹和吴一丁,2019b)。因此,本文通过分析当前我国稀土下游产业发展现状,评估我国稀土下游产业的国际分工地位,在其基础上分析影响因素,以期提出提升我国稀土下游产业的政策建议,促进我国稀土产业的健康可持续发展。

二、我国稀土下游产业发展现状分析

我国稀土下游产业在国际稀土贸易市场中面临挑战。自20世纪80年代以来,持续的全球化浪潮使全球贸易快速增长(Zhu等,2010),我国在2001年加入世界贸易组织后对外开放程度不断提高,面临的稀土国际贸易环境也不断变化。其中在2009年“原材料案”、2012年“稀土案”中败诉,折射出国际稀土贸易环境日益恶化和我国稀土产业羸弱的根本问题(徐毅鸣,2012)。虽然我国凭借丰富的稀土资源和较低的生产成本,在国际稀土贸易市场中占据着较多的市场份额,但由于高端产品应用创新部分仍然落后于发达国家,稀土产品出口数量大但价格较低,并未体现其相应价值(高丽等,2012)。

我国在稀土下游产业具有广阔的市场前景,尤其是稀土永磁材料生产方面处于世界领先地位。稀土永磁材料是由稀土金属(主要是Nd、Sm和Dy等)与过渡族金属结合而成的永磁材料,是近年来发展最快、市场应用量最大的磁性材料。自2000年以后,我国稀土永磁材料应用的产业规模不断扩大,烧结钕铁硼磁体毛坯产量由“十二五”初期的8万吨增加到2019年的18万吨,增幅超过1倍,占全球产量的85%以上;钐钴永磁材料的产量为2400吨,占全球产量的80%以上(朱明刚,2020)。稀土永磁材料广泛应用于风力发电、新能源汽车、节能家电、工业机器人、高速和磁悬浮列车等高新技术领域,目前占据了稀土市场约30%的市场份额(Schmid,2019)。Roskill报告称,作为最大的单一终端用途,稀土永磁材料在2020年占稀土总需求的29%(Roskill,2021)。为实现《巴黎协定》的目标,国内外节能环保产业不断发展,未来全球将不断增加对稀土永磁材料的需求。

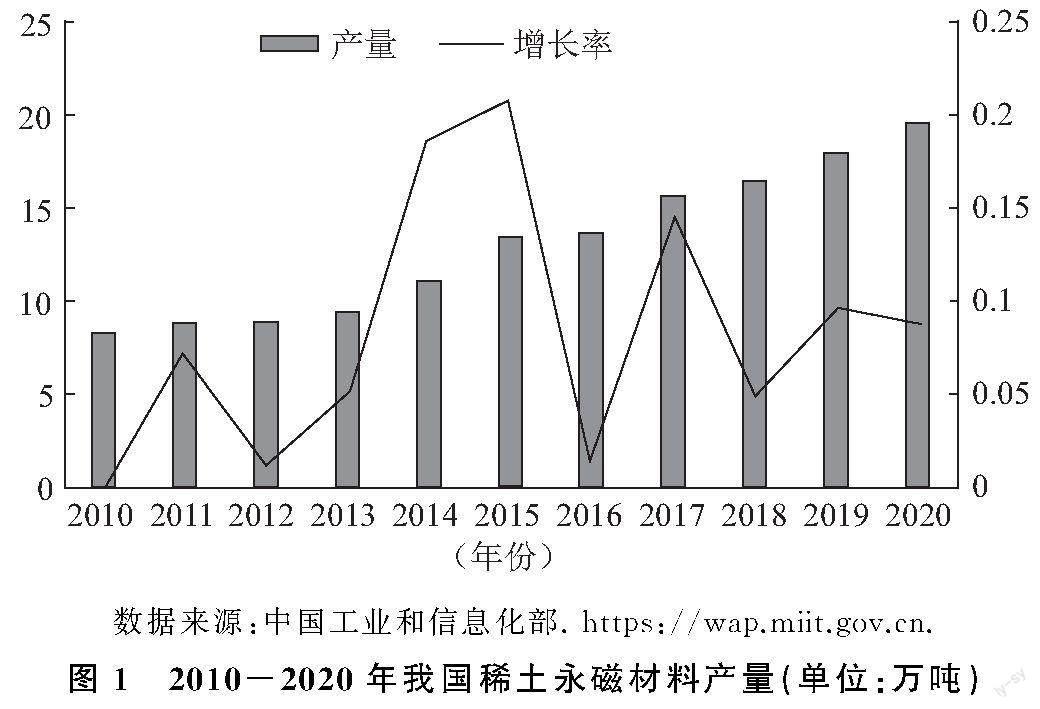

我国在稀土永磁材料生产方面虽处于领先地位,但是在高端产品应用创新部分仍然落后于发达国家。如图1所示,我国稀土永磁材料产量在2010年以后逐年增加,在2010-2013年产量增加平稳,在2014-2018年约增加了2倍(涂梁华等,2020)。我国虽然已经成为稀土永磁材料的生产大国,但还不是应用强国,稀土永磁材料行业依然面临着许多问题。因为在产业化初期,大量的中小企业纷纷投产技术门槛低的中低端钕铁硼永磁材料生产线,设备自动化程度低,工艺控制水平相对较低,所以生产的永磁材料产品长期以中低档产品为主。我国在稀土永磁材料高端应用领域技术创新能力不强、专利技术水平较低,由此造成稀土永磁产品的附加值偏低,在一定程度上削弱了我国稀土下游产业的竞争力。从1985年到2003年,我国的稀土永磁材料专利申请量维持在每年100件以下的低速低效状态。这主要是由于我国缺乏对专利技术、知识产权的保护意识,没能及时在国内外进行专利申请(李文龙和王旭,2018)。2004年后我国稀土永磁材料的专利申请量实现了快速增长(罗晓宁等,2015),但稀土永磁产业缺少核心技术专利,战略性新兴领域所需的高端永磁材料市场被国外垄断,制约关联产业的发展(李卫和朱明刚,2013)。

從出口方面来看,我国稀土下游产业产品出口数量大,但是没有获得相应的价值。图2所示,2010-2011年我国稀土下游产业永磁材料的出口量略微上升,主要原因是我国对稀土出口配额的限制,导致国际市场供需失衡,国内生产的下游产品出口至全球满足终端需求。因此,出口量和出口价值都呈现出波动上升的趋势。2012-2015年出口量相比2011年减少,这主要是因为稀土永磁材料的原材料价格较低,下游稀土永磁材料的需求下降、价格较低,企业出口获利较少。2015年以后,我国取消稀土出口配额制度由此导致稀土下游产业产品的出口量增加,但是目前出口的永磁材料处于中低端,产品附加值不高,因此虽然下游永磁材料的出口量有所增加,出口价值并没有出现大幅增加的趋势。

三、研究方法与数据获取

(一)研究方法

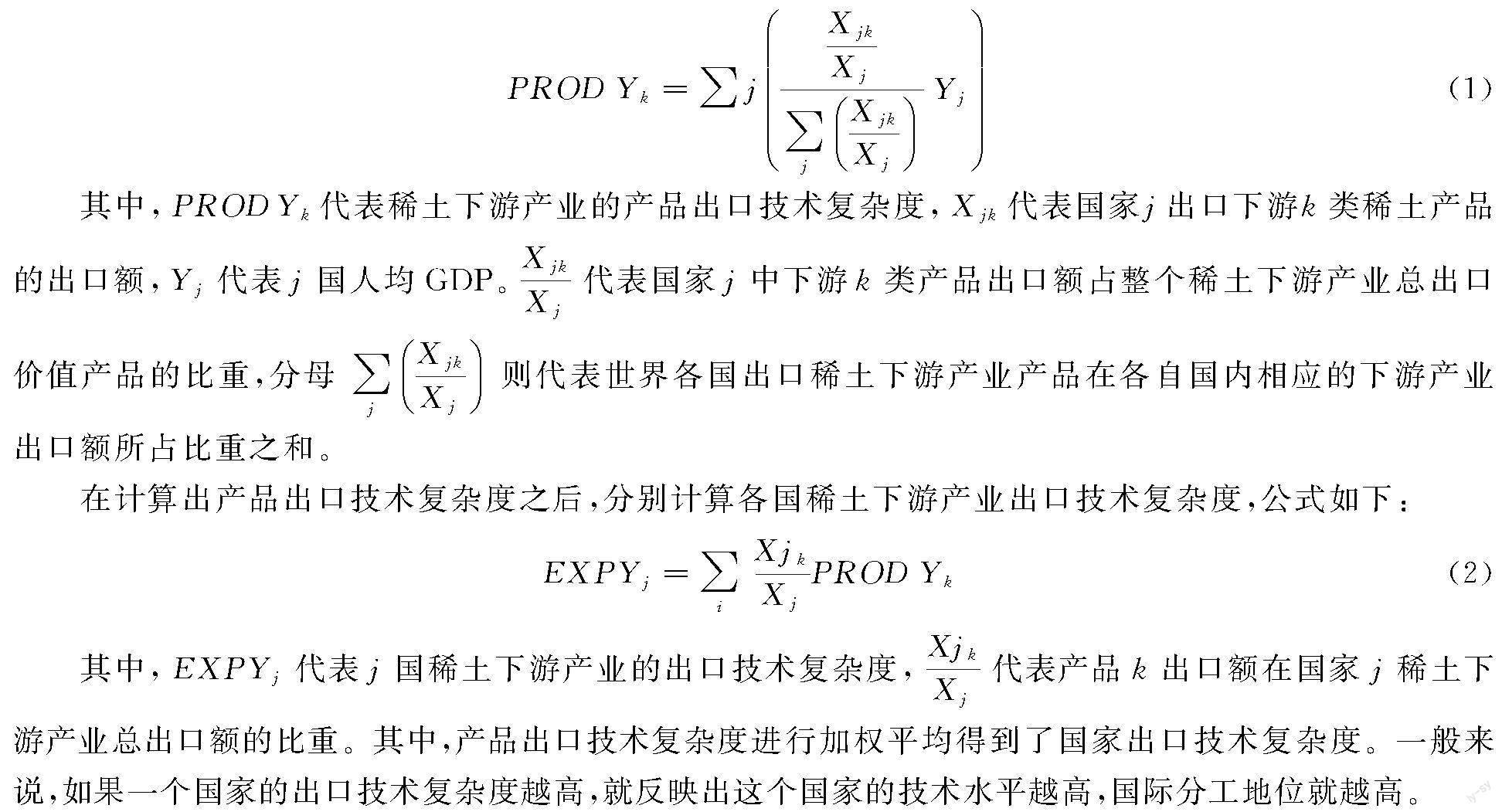

1.出口技术复杂度测算法

本文通过参考以往学者研究,依据公式计算出产品的出口技术复杂度,然后再计算各国稀土下游产业的出口技术复杂度,评估各国在稀土下游产业的国际分工地位。参考Hausmann(2007)等人根据比较优势理论构建的出口技术复杂度指标。具体计算公式如下:

稀土产品的出口技术复杂度:

2.灰色关联度模型

灰色关联度模型是一种对样本量较小的数据进行统计分析的定量分析方法,通过建立公式计算母序列和子序列之间的关联度,根据各因素发展趋势的密切程度衡量各因素之间的关联程度(刘玲娜等,2022)。本研究根据灰色关联度分析我国稀土下游产业2010-2020年的影响因素对国际分工地位的影响程度。具体计算方法如下:

首先要选取参考序列,参考序列是能反映系统行为特征的数据序列,一般记为:

X0k=X01,X02,X03,…X0n(3)

与参考数列作为关联比较的比较数列为:

其中,n为比较数列的数据个数, m为参考数列的个数。

随后,计算差序列,计算比较数列与参考数列差的绝对值。Δi(k)= |x0(k)-xi(k) |,k=1,2,3,…,n;i=1,2,3,…,m。求出比较序列与参考序列绝对值的最小值Δmin和最大值Δmax:

Δmax=maximaxkΔik(5)

Δmin=miniminkΔik(6)

计算关联系数,参考以往研究ρ=0.5。

(二)数据获取

本文根据商务部发布的《2020年出口许可证管理货物目录》确定稀土相关出口产品并将其划分到稀土下游产业。采用世界海关组织《商品名称及编码协调制度》(简称HS)产品分类方式通过编码查询对稀土出口产品进行统计。其中,国际HS码由2位码、4位码和6位码组成,6位码之后是由各国自己决定的,因此为了确保数据的准确性,统一采用HS的6位编码。

本文所有稀土产品数据均在联合国贸易数据库(UN Comtrade Database)中统计,时间为2010-2020年间的稀土出口产品。稀土商品的编码及商品名称在表1中做出说明。本研究统计的出口额以及人均GDP、其他货币形势的数据均以2015年为基期进行平减处理,人均GDP数据来自世界银行的WDI数据库。

本研究将稀土下游产业不生产稀土永磁材料,稀土产品进口量大于出口量的国家(地区)算作稀土中转国家(地区),为了保证结果的客观性和准确性,本研究将剔除中转国(地区)。剔除中转国之后得到5个国家包括中国、德国、日本、斯洛文尼亚和越南。

四、我国稀土下游产业国际分工地位测算

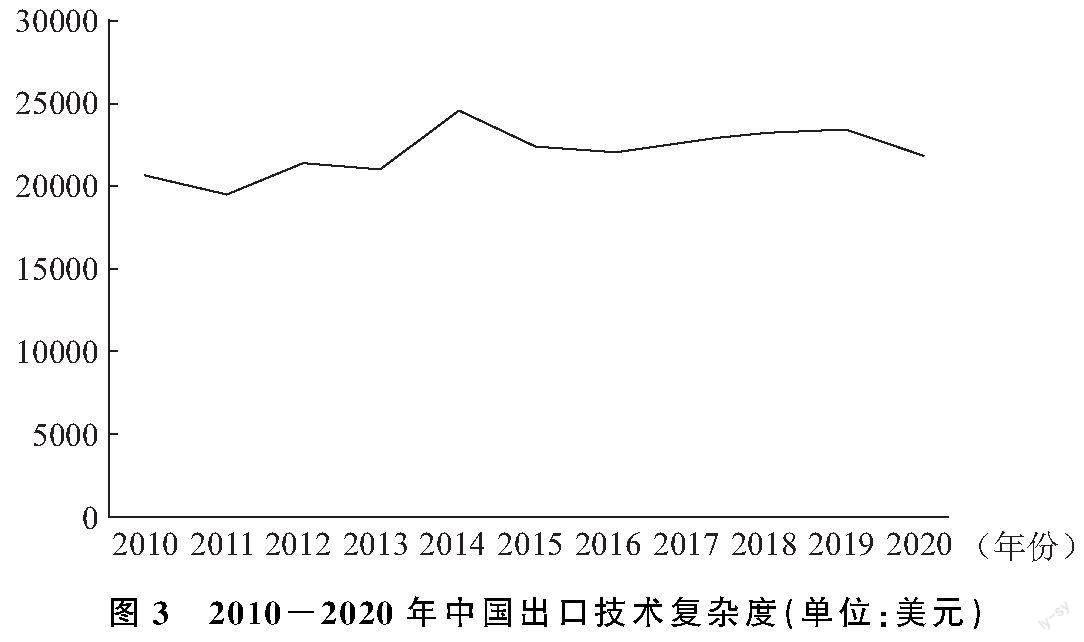

我国在稀土下游产业的国际分工地位中总体保持不变。在整个稀土下游产业的国家中,我国处于3~5名的位置。我国的出口技术复杂度在统计期间整体处于增长趋势,较日本和德国还存在一定差距,但是,在统计期间差距不断缩小。其中,与日本的差距由2010年的0.33万美元缩小到2020年的0.07万美元,与德国的差距由2010年的0.13万美元缩小到2020年的0.06万美元。未来,我国在稀土下游产业的竞争力不断增强,随着进步,我国有望进一步提升国际分工地位。

(1)中国

如图3所示,从整体上来看,我国稀土下游产业的出口技术复杂度总体表现出波动上升的趋势。反映出随着创新能力的增强,我国在稀土下游产业的竞争力有所提高。从各个时间段的具体表现来看,2010-2011年我国出口技术复杂度呈现下降趋势,其中2011年我国稀土下游产业的出口技术复杂度减少了0.09万美元。在2011年,钕铁硼合金价格比2010年有所增加,达到1.43万元/千克(Statista,2022),上游原材料的供给价格直接影响稀土永磁材料的价格,由此,我国稀土下游产业整体出口价值相比2010年增加了30.87亿美元。在2011年稀土氧化物价格达到顶峰时,烧结钕铁硼磁体的价格上涨了近5倍(陈丽香和王正祥,2014),国际永磁材料价格也随之上升,加上国内稀土下游产业永磁材料(850511商品)出口量增加,出口获得的价值增加,但是,这期间我国以出口稀土永磁材料(850511商品)为主,其增长的快慢直接影响了我国稀土下游产业的出口技术复杂度,受其出口额在国内下游总体出口价值占比下降的影响,出口技术复杂度表现为下降趋势。

2012-2014年,我国的出口技术复杂度表现为波动上升的趋势,其原因在于稀土中游产业金属产品国际价格不高导致的稀土下游产业永磁材料(850511商品)出口价值减少,我国在这期间总体出口价值减少了14.58万美元。下游企业总体出口价值减少的幅度为41%,而稀土永磁材料(850511商品)在国内的出口额下降幅度为27%,稀土永磁材料(850511商品)出口额的下降速度小于国内整体稀土产品出口额的下降速度,因此,稀土永磁材料(850511商品)的出口价值在国内总体口价值中占比增加,出口技术复杂度上升。

2015-2020年,我国的稀土下游产业出口技术复杂度表现为波动下降的趋势。2015-2020年出口技术复杂度减少了0.05万美元,出口技术复杂度下降主要是稀土永磁材料出口价值在国内总体出口价值占比下降。在这期间,金属钕的价格在35.3万~36.7万元/吨,相比2014年减少了近4.7万元/吨(Trading Economics,2022),因此,永磁材料价格也较低,出口呈现增长趋势,出口价值相应降低,出口技术复杂度有所下降。整体上来看我国稀土下游产业永磁材料(850511商品)出口量呈增長趋势,但是受价格的影响,使得出口获得的价值减少,因此出口技术复杂度下降。

(2)斯洛文尼亚

2020年,稀土下游产业国际分工地位中斯洛文尼亚排名第一。从整体来看,斯洛文尼亚的排名波动变化较大,呈现出先下降后上升的趋势。具体来看,2010-2019年,由于稀土永磁材料(850511商品)的国内比重在25%~48%之间,相比其他国家不高,因此排名在4~5名之间。2020年排名跃居第一,是由于当年国内出口的稀土永磁材料(850511商品)的出口价值在本国内稀土下游产品的总体出口价值中所占份额高于其他国家,故排名最高。

从出口技术复杂度层面来看,斯洛文尼亚的出口技术复杂度由2010年的1.79万美元增加到2020年的2.27万美元,整体表现为波动上升的趋势(见图4)。具体来看,2010-2014年,斯洛文尼亚的出口技术复杂度表现为波动下降的趋势,原因在于2014年受波兰国内风电市场发展从其进口增加的影响,斯洛文尼亚的出口数量上升。因此,斯洛文尼亚出口获得的价值增加,这期间受稀土永磁材料(850511商品)出口额增加6%,而整体出口额增加66%的影响,该产品出口价值在国内总体出口价值中占比下降,故出口技术复杂度呈现波动下降趋势。

2015-2020年,斯洛文尼亚出口技术复杂度波动上升。由于这期间,斯洛文尼亚出口的稀土永磁材料(850511商品)受美国和中国从其进口增加的影响,出口量增加,出口价值上升,出口额在国内总体出口额中所占比重上升,加上产品的出口技术复杂度增加0.04万美元,因此,总体表现为波动上升的趋势。

(3)日本

日本在2020年稀土下游产业的国际分工地位中排名第二。从整体来看,日本在稀土下游产业的国际分工地位排名较为稳定,基本保持在第一名的位置,只有2020年排名下降,位于第二名。日本在稀土下游产业的国际分工地位中排名最高,其原因在于日本主要出口的是稀土永磁材料(850511商品),该类产品在国内出口价值占总体出口价值的比重达到97%以上,相比中国和德国占比最高。

从出口技术复杂度来看,日本的出口技术复杂度由2010年的2.38万美元下降到2020年的2.26万美元,表现为波动下降的趋势(见图5)。具体来看,在2010-2012年期间,日本的出口技术复杂度表现为波动上升的趋势。上游原材料的供给价格直接影响稀土永磁材料的价格(刘荣明,2013),这期间,日本以出口稀土永磁材料(850511商品)为主,马来西亚和菲律宾从其进口量增加,所占份额由2010年的51%增加到2012年的66%,出口获得的价值增加。产品的出口价值在国内总体出口价值的占比上升,故出口技术复杂度波动上升。

2013-2014年,日本出口技术复杂度呈现上升趋势。由于稀土永磁材料出口价值在国内总体出口价值中所占比重基本保持不变,稀土永磁材料(850511商品)的出口技术复杂度因中国、德国和斯洛文尼亚产品的国际份额增加,由此产品出口技术复杂度增加了0.57万美元,因此,国家出口技术复杂度波动上升。

2015-2020年,日本的出口技术复杂度表现为波动下降的趋势。金属钕的价格在35.3万~36.7万元/吨,相比2014年减少了近4.7万元/吨。受稀土金属价格下降的影响,稀土下游产业永磁材料(850511商品)出口量虽然有所增加,但是出口所得价值减少了2.52亿美元,因此,出口技术复杂度下降。

(4)德国

德国在2020年稀土下游产业的国际分工地位中排名第三。从整体来看,德国的国际分工地位在统计期间,由2010年的第二名下降到2020年的第三名,表现出波动下降的趋势。具体来看,2010-2015年,排名较为稳定,保持在第二名。2015年以后排名下降为第三名。排名下降的原因在于国内稀土永磁材料(850511商品)比重低于日本,出口技术复杂度下降,导致排名下降。

从出口技术复杂度来看,德国的出口技术复杂度由2010年的2.18万美元增加到2020年的2.26万美元,整体表现为波动上升的趋势(见图6)。具体来看,在2010-2012年,德国的出口技术复杂度表现为波动上升的趋势。在这期间,法国向海上风电投资145亿美元,因此法国对德国稀土永磁材料(850511商品)的进口增加。德国稀土永磁材料(850511商品)出口量增加765.79吨,出口获得价值增加,加上产品层面的出口技术复杂度增加了0.32万美元,最终德国的出口技术复杂度上升。

2013年受上游原材料价格走低的影响,德国的出口技术复杂度减少了0.45万美元。 2014年,德国的出口技术复杂度增加,虽然德国总体出口减少了794.63万美元,但由于产品的出口技术复杂度因日本和斯洛文尼亚的国际份额增加而上升了125%,因此国家总体出口技术复杂度波动上升。

2015-2020年,德国出口技术复杂度波动下降。由于稀土永磁材料价格下降,出口获得的价值减少,稀土钕铁硼合金磁粉(720299商品)出口价值减少,产品出口价值在国内总体出口价值中占比减少,产品层面出口技术复杂度增加了0.04万美元,增加幅度约为3%,小于产品出口价值占国内总体出口价值比重下降的幅度56%,因此出口技术复杂度下降。

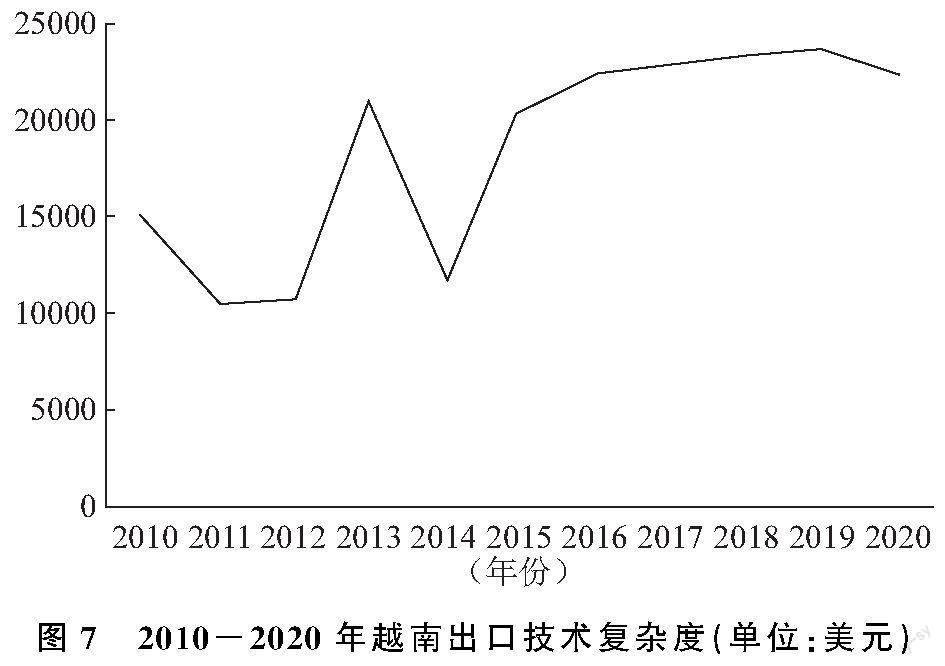

(5)越南

越南在2020年稀土下游产业的国际分工地位中排名第四。从整体来看,越南的国际分工地位由2010年的第五名上升到2020年的第四名,表现为波动上升的趋势。具体来看,在2015-2019年,越南的国际分工地位高于斯洛文尼亚,主要由于越南的稀土永磁材料(850511商品)因马来西亚和菲律宾对其的进口增加,国内出口额比重上升至96%,国际分工地位提高。

从出口技术复杂度来看,越南的出口技术复杂度由2010年的1.49万美元增加至2020年的2.25万美元,表现为波动上升的趋势(见图7)。具体来看,2010-2012年,越南出口技术复杂度表现为波动下降的趋势。价格上升导致总体价值增加,而稀土永磁材料(850511商品)出口价值增加的速度2%小于总体出口价值增加的速度,故稀土永磁材料(850511商品)出口价值在国内总体出口价值的比重下降。由于国内稀土永磁材料(850511商品)出口价值在总体出口价值中比重下降的速度大于商品出口技术复杂度上升的速度,因此整体处于下降趋势。

2014-2020年,越南出口技术复杂度表现为波动上升的趋势。由于马来西亚和菲律宾在国内发展需求的推动下加大了对越南稀土永磁材料(850511商品)的进口,使得越南出口获得的价值增加,因此该产品出口价值在国内总体出口价值中占比上升到96%。在产品层面上,稀土永磁材料(850511商品)的出口技术复杂度减少了4527.92美元,但是下降速度仅为16%,小于稀土永磁材料(850511商品)出口价值占国内总体出口价值比重上升的速度,因此出口技术复杂度波动上升。

五、我国稀土下游产业国际分工地位的影响因素分析

(一)影响因素的选取

国家的出口技术复杂度与资本有着密切的关系。资本可分为货币形态和实物形态。资本的货币形态是投入的资金;资本的实物形态包括厂房、机器设备、动力燃料、原材料等(高鸿业,2018)。资本是一个国家进行生产的物质基础,没有资本的投入,生产就难以维持。资本对出口技术复杂度的影响是通过货币资本和实物资本投入能够直接影响到产出的多少,产出保障出口,当出口量增加时,出口获得的价值增加,最终促进出口技术复杂度上升,国际分工地位提高。本研究以上市公司的固定资产作为资金的代理变量,以稀土冶炼、分离数量作为实物形态资本的代理变量。

劳动力是企业生产的一项重要生产要素,根据新经济地理学的理论,劳动力数量和技能的演化改变了地域的比较优势,是推进产业转型的重要决定因素(戴翔等,2016),因此本研究选取劳动力数量为代理指标。劳动是指劳动者在生产过程中提供的脑力劳动和体力劳动。如果一国的劳动力数量越多就越能够为出口贸易提供人力资源支持,并且劳动力数量越多,劳动力价格就越低,那么国家在劳动力成本方面就具有比较优势。企业以追求利潤为目标,当劳动力成本减少时,企业可以降低生产成本,从而获得更多的利润。同样的,国家出口产品也追求利益,当劳动力成本降低时,生产成本就会降低,国家出口的产品就能够带来更多的利润,从而在国际上具有比较优势。劳动力与稀土产业出口技术复杂度的关系在于,在稀土下游产业产品的生产过程中都需要劳动力的投入,当劳动力数量增加时可在一定程度上提高稀土下游产业产品的产出,保障出口量,影响出口额,最终影响出口技术复杂度。

创新是形成一国高科技产业部门内生比较优势的原因(郭晶和赵越,2012),技术创新能够促进企业研发出更难模仿和复制的高技术含量产品,因此有助于获得市场竞争优势(王瑾和樊秀峰,2019)。技术创新能够带来生产水平的提高,促进产品生产转向多样化和高端专业化,脱离价值链的低端生产环节, 使我国在稀土下游产业具有比较优势,进而提升出口技术复杂度。专利技术的数量是创新产出的重要表现形式(王瑾和樊秀峰,2019),常被用于分析创新对国家出口技术复杂度的影响,因此也作为本研究考虑的一项影响因素。

本研究对我国稀土下游产业影响因素的代理变量的解释如下:

(二)结果分析

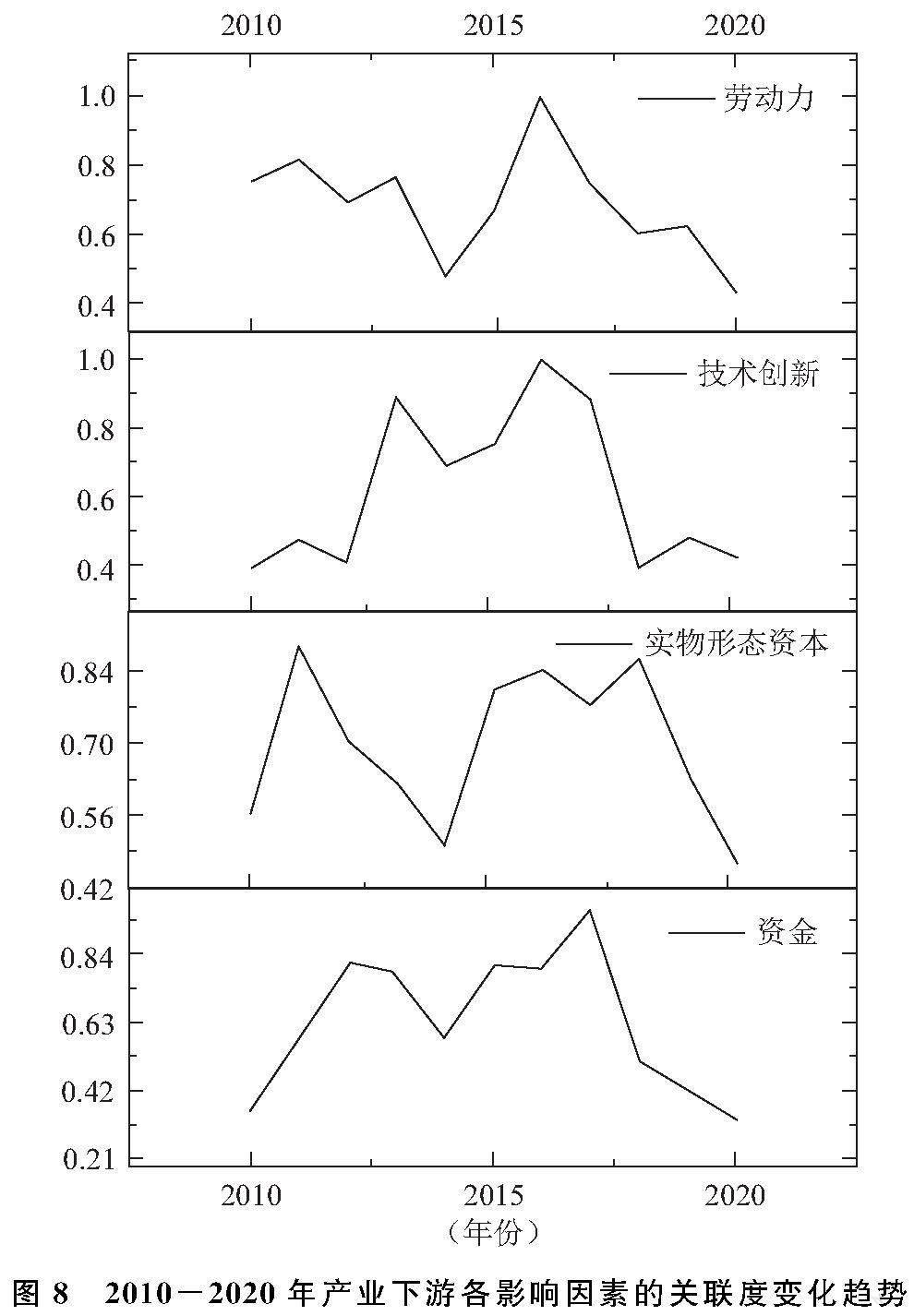

从整体来看,各影响因素对我国稀土下游产业国际分工地位的关联度系数均在0.62以上,表明各因素对我国稀土下游产业国际分工地位的影响均较高(见表4)。其中,实物形态资本与我国稀土下游产业的关联度为0.70,排名第一;劳动力对我国稀土下游产业的影响排名第二,关联度为0.69;资金对我国稀土下游产业国际分工地位的影响程度排名第三,关联度为0.63;技术创新对我国稀土下游产业国际分工地位的影响程度较小,排名第四,关联度为0.62。

整体来看,实物形态资本与我国稀土下游产业国际分工地位的关联度整体表现为波动上升的趋势(见图8)。关联度由2010年的0.56上升到2020年的0.89,表明实物形态资本对我国稀土下游产业国际分工地位的影响程度增强。具体而言,在2010-2011年期间,由于我国稀土冶炼、分离产品产量减少,并且出口技术复杂度增加了0.04万美元,导致两者序列差的绝对值减少,最终关联度增加。在2012-2014年期间,由于我国稀土中游产业的实物形态资本即冶炼、分离产品的产量变化波动较小,但是出口技术复杂度波动上升,导致两者的序列差绝对值增加,最终关联度减小,呈现波动下降的趋势。2015-2018年期间,由于实物形态资本增加,同时出口技术复杂度增加,两者的序列差绝对值减少,导致最终关联度波动上升。2018年以后,由于实物形态资本增加,出口技术复杂度减少,增加的速度17.4%大于减少的速度6%,故序列差增加,关联度波动下降。

劳动力与我国稀土下游产业国际分工地位的关联度波动变化明显(见图8)。2010-2011年,劳动力与我国稀土下游产业国际分工地位的关联度增加到0.82,呈现出波动上升的趋势,表明影响增强。受中游原材料价格上升的影响,下游出口技术复杂度减少了0.09万美元,两者的差距缩小,影响程度增强。2012-2014年,受劳动力数量减少,出口技术复杂度增加的影响,两者的差距增大,关联度下降。2015-2016年,劳动力对我国稀土下游产业国际分工地位的影响增强。由于这期间稀土永磁行业的发展吸引了大量劳动力,而出口技术复杂度变化较小,两者差距逐渐缩小,导致序列差的绝对值减小,最终的关联度增加。2017年以后,随着稀土永磁行业的发展吸引了大量的劳动动力,劳动力数量的增加逐渐大于平均值,而出口技术复杂度波动下降,故两者序列差的绝对值增加,差距不断增加,影响程度减小。

资金与我国稀土下游产业国际分工地位的关联度表现为先波动上升再波动下降的趋势(见图8)。其中,2010-2017年,资金与我国稀土下游产业影响的关联度由0.36增加到0.98,整体表现为波动上升的趋势。其原因在于,这期间我国稀土下游产业上市企业数量增加,固定资产相比2010年增加了约1.14倍,而出口技术复杂度较稳定,两者之间的差距减少,关联度表现为波动上升趋势,影响增强。2018-2020年,资金与稀土下游产业国际分工地位的关联度减少到0.34,表现为波动下降的趋势。这是由于在2017年以后我国稀土下游产业上市公司发展对固定资产投入增加且超过平均值,而出口技术复杂度受价格影响减少了约0.07万美元,因此两者之间的差距增大,最终的关联度为下降的趋势,影响减弱。

技术创新与我国稀土下游产业国际分工地位的关联度波动变化明显(见图8)。其中,2010-2016年,技术创新与我国稀土下游产业国际分工地位的关联度表现为波动上升的趋势,并达到峰值。这主要因为我国专利数量增加了487件,技术水平有所提高。同时,出口技术复杂度也呈增加的趋势,增加了0.16万美元,两者逐渐接近平均值,差距缩小,关联度增加,影响程度增强。2016年以后,随着稀土下游产业科技创新能力不断增强,专利数量呈现增长趋势,出口技术复杂度除2020年不高之外,其余年份为增加趋势。但是,專利数量增速较快,导致两者差距变大,关联度下降,影响程度减弱。

六、我国稀土下游产业发展质量提升建议

本文通过构建出口技术复杂度测算模型,将产品层面的出口技术复杂度和国家层面的出口技术复杂度结合,测算2010-2020年我国稀土下游产业国际分工地位。在此基础上,运用灰色关联度模型探讨了影响我国稀土下游产业国际分工地位的影响因素。其主要结论如下:

(1)2010-2020年间,稀土下游产业国家的出口技术复杂度基本都呈现出明显的上升态势。大部分国家的国际分工地位变化稳定,出口技术复杂度在国家间的差距不断缩小。斯洛文尼亚、越南的排名呈现出短暂的上升趋势。中国和德国的排名出现波动下降的趋势。2010-2019年,日本排名变化稳定,稳居第一名。中国的国际分工地位处于3-5名之间,与日本和德国存在一定差距。

(2)实物形态资本、资金、技术创新和劳动力等影响因素对我国稀土下游产业国际分工地位的关联度均较高,关联度系数在0.62以上。

(3)实物形态资本与我国稀土下游产业的关联度最强(0.70);劳动力对我国稀土下游产业的影响排名第二,关联度为0.69;资金对我国稀土下游产业国际分工地位的影响程度排名第三,关联度为0.63;技术创新对我国稀土下游产业国际分工地位的影响程度较小,排名第四,关联度为0.62。

基于上述研究内容,本研究提出了提升稀土下游产业发展质量的建议有如下几条:

(1)加强稀土永磁材料领域保障体系建设

国家要建立稀土永磁行业发展的政策支持体系。通过完善稀土永磁行业准则、环保要求、知识产权保护等领域的政策,支持永磁行业发展。增加在永磁技术研发领域的资金投入,建立资金保障体系。通过设立研究院培养永磁领域专业化的研究型人才,吸引高技术人才展开研究,建立人才保障体系。统一国内和国际永磁标准体系,完善联结钐钴永磁材料相关标准,与国际标准相匹配,满足更多的贸易需求。全面推进政策体系、资金体系、人才体系和产品标准体系的协同建设。

(2)产学研深度融合提高自主创新能力突破国际专利技术壁垒

自主创新是我国稀土资源优势转化为经济优势的原动力。为了实现稀土下游产业产学研的深度融合,需要高校和科研机构充分发挥在稀土永磁领域已有的技术优势,与生产企业合作研发高质量的新技术,保护专利发明,掌握自主知识产权优势。此外,政府可以通过制定发展规划,引导和鼓励我国稀土下游产业的企业集群式发展。推动产业集聚既可以集中优化配置稀土产业上游、中游和下游资源、资金、设备等,形成规模集聚效应,还可以加强企业之间的交流与技术合作,在一定程度上提高资源有效利用率,降低企业发展和生产成本,促进稀土产业链的延伸。

(3)优化整合行业龙头企业

政府要充分发挥社会作用,依靠便利的基础设施条件扩大引进关联产业,降低整体运营成本实现产业不断延伸。打造龙头企业,巩固龙头企业继续发挥中流砥柱的作用,提高各个环节的运行效率,增加上下游的产业部门沟通,构建更成熟、更专业化的产业链条,增加链条的区域竞争力。细化区域产业分工优化稀土下游产业的产业结构,依据产业链上游和中游稀土产品,结合地理优势,将稀土永磁材料产业合理分布,促进关联产业协调发展。

参考文献:

[1] 陈丽香、王正祥,2014:《多磁路结构永磁电机气隙磁密波形优化》,《组合机床与自动化加工技术》第6期。

[2] 戴翔、刘梦、任志成,2016:《劳动力演化如何影响中国工业发展:转移还是转型》,《中国工业经济》第9期。

[3] 鄧悦、黄诗雅,2016:《技术进步如何影响我国产品质量?——基于劳动倦怠视角的实证研究》,《宏观质量研究》第2期。

[4] 董娟、郑明贵、罗婷,2021:《财政支持中国稀土产业发展效应分析——来自中国稀土上市公司的数据》,《稀土》第1期。

[5] 高鸿业,2018:《西方经济学(微观部分)(第七版)》,北京:中国人民大学出版社。

[6] 高丽、熊英、吴磊、沈镭,2017:《我国稀土国际贸易定价权缺失根源研究:文献综述》,《资源与产业》第5期。

[7] 郭晶、赵越,2012:《高技术产业国际分工地位的影响因素:基于完全国内增加值率视角的跨国实证》,《国际商务(对外经济贸易大学学报)》第2期。

[8] 贾根良、刘琳,2011:《中国稀土问题的经济史透视与演化经济学分析》,《北京大学学报(哲学社会科学版)》第4期。

[9] 赖丹、吴一丁,2019:《南方离子型稀土产业发展现状、问题及出路——以赣州为例》,《稀土》第4期。

[10]李卫、朱明刚,2013:《稀土永磁材料研究、产业化进展及专利保护问题》,《第五届中国包头稀土产业论坛:稀土与永磁应用的和谐发展专家报告集》。

[11]李文龙、王旭,2018a:《供给侧结构性改革视阈下的稀土产业转型升级研究:基于全要素生产率的分析》,《铸造技术》第12期。

[12]李文龙、王旭,2018b:《日本专利壁垒制约中国稀土永磁材料出口的实证分析》,《稀土》第5期。

[13]刘玲娜、吴冬梅、张万益、孙永平,2022:《中国资源型城市可持续发展能力评价》,《河北地质大学学报》第3期。

[14]刘荣明,2013:《中国稀土永磁产业现状及技术发展新动向》,《稀土信息》第6期。

[15]罗晓宁、鄢春根、杨悦,2015:《稀土永磁材料专利信息分析》,《稀土》第2期。

[16]涂梁华、朱靓、谢艳、钟明静、谢敏,2020:《推动江西省重点产业高质量发展研究——以稀土永磁产业质量提升为例》,《质量探索》第S1期。

[17]王瑾、樊秀峰,2019:《区域制度质量视角下创新对出口技术复杂度的影响研究》,《人文杂志》第4期。

[18]韦世强、张亮玖、杨金涛、周慧荣、江泽佐,2018:《新形势下全球稀土供需结构的变化及我国稀土开发模式的探讨》,《稀有金属与硬质合金》第4期。

[19]徐毅鸣,2012:《中国稀土产业的国家价值链构建问题研究——基于对俘获型全球价值链治理突破的探讨》,《经济经纬》第3期。

[20]燕娜、杨萍、周雷、袁汝兵,2021:《基于技术创新系统(TIS)的产业竞争情报分析框架研究——以稀土产业为例》,《情报杂志》第7期。

[21]张琳、葛建平,2022:《稀土产业升级研究综述:现实困境、影响因素和可选路径》,《资源与产业》第2期。

[22]张其春、郗永勤,2015:《基于“四链”协同升级的战略性新兴产业发展研究——以我国稀土产业为例》,《当代财经》第5期。

[23]郑国栋、王琨、陈其慎、张艳飞、邢佳韵、龙涛、董延涛、倪晋鹏,2021:《世界稀土产业格局变化与中国稀土产业面临的问题》,《地球学报》第2期。

[24]朱明刚、孙旭、刘荣辉、徐会兵,2020:《稀土功能材料2035发展战略研究》,《中国工程科学》第5期。

[25]Golev, A., Scott, M., Erskine, P.D., Ali, S.H. and Ballantyne, G.R., 2014, Rare Earths Supply Chains: Current Status, Constraints and Opportunities, Resources Policy, 41:52-59.

[26]Gulley, A.L, Nassar, N.T. and Xun,S., 2018, China, The United States, and Competition for Resources That Enable Emerging Technologies, Proceedings of the National Academy of Sciences of The United States of America, 115: 4111-4115.

[27]Hausmann, R., Hwang, J. and Rodrik, D., 2007, What You Export Matters, Journal of Economic Growth, 12(1): 1-25.

[28]Roskill, 2021, Rare Earth Magnet Applications to Account for -40% of Total RE Demand by 2030, Up From 29% in 2020, https://www.greencarcongress.com.

[29]Schmid, M., 2019, Rare Earths in the Trade Dispute Between the US and China: A DJ Vu, Intereconomics, 54(6):378-384.

[30]Shuai, J., Peng, X. J., Zhao, Y. J., Wang, Y. L., Xu, W., Cheng, J. H., Lu, Y. and Wang, J. J., 2022, A Dynamic Evaluation on the International Competitiveness of China’s Rare Earth Products: An Industrial Chain and Tech-Innovation Perspective, Resources Policy, 75: 102444.

[31]Statista, 2022, Prices of Rare Earth Oxides Worldwide From 2009 to 2013, https://www.statista.com.

[32]Trading Economics, Neodymium, 2022, https://tradingeconomics.com/commodity/neodymium.

[33]United States Geological Survey, 2022, Mineral Commodity Summaries 2022, http://minerals.usgs.gov/minerals/pubs/mcs.

[34]Wang, X.B, Ge, J.P., Wei, W.D., Li, H.S., Wu, C. and Zhu, G., 2016, Spatial Dynamics of the Communities and the Role of Major Countries in the International Rare Earths Trade: A Complex Network Analysis, Plos One, 0154575.

[35]Wang, X., Yao, M., Li, J.S., Ge, J.P., Wei, W.D., Wu, B. and Zang, M.Y., 2019, Global Embodied Rare Earths Flows and the Outflow Paths of China’s Embodied Rare Earths: Combining Multi-Regional Input-Output Analysis with the Complex Network Approach, Journal of Cleaner Production, 216:435-445.

[36]Zhang, H.W., Wang, X.Y., Tang, J. and Guo, Y.Q., 2022, the Impact of International Rare Earth Trade Competition on Global Value Chain Upgrading from the Industrial Chain Perspective, Ecological Economics, 198: 107472.

[37]Zhang, H. M., Feng, T. T. and Yang, Y. S., 2022, Influencing Factors and Critical Path of Inter-Sector Embodied Heavy Rare Earth Consumption in China, Resources Policy, 75: 102492.

[38]Zhu,S.,Fu,X.,Lai,M. and Xuan,J.,2010,What Drives the Export Sophistication of Countries. Journal of World Economy,4: 28-43.

[39]Zhu, X.W., 2022, Does Green Credit Promote Industrial Upgrading? —Analysis of Mediating Effects Based on Technological Innovation, Environmental Science and Pollution Research, 29(27): 41577-41589.

Research on the International Division of Labor Status and Development Quality Improvement of the Downstream Industry of Strategic Basic Materials: Taking Rare Earth as an Example

Ge Jianping1, Che Fujia1 and Liu Lingna2

(1. School of Economics and Management, China University of Geosciences (Beijing);

2. College of Humanities and Law, Beijing University of Chemical Technology)

Abstract:China’s strategic mineral resources are facing rising risks in the industrial chain and supply chain, and the international division of labor status is challenged. As an important non-renewable strategic mineral resource, rare earth is an indispensable key element in transforming traditional industries, developing emerging industries and national defense science and technology industries. At present, China’s rare earth industry is characterized by “strong upstream and midstream, weak downstream”. Clarifying the international division of labor status of rare earth industry plays an important role in improving the quality of industrial development and ensuring the safety of industries. This paper calculates the international division of labor status of China’s rare earth downstream industry from 2010 to 2020 and analyzes its influencing factors by constructing the calculation model of export technology complexity, combining the export technology complexity at the product level with the export technology complexity at the national level. The results show that: (1) Between 2010 and 2020, the export technology complexity of the downstream countries of the rare earth industry has basically shown a significant upward trend, and the gap between countries is narrowing. (2) From 2010 to 2020, China’s overall position in the international division of labor in the downstream of the rare earth industry remained unchanged. China ranks 3-5 in the downstream countries of the whole rare earth industry. (3) The influence factors such as physical capital, capital, technological innovation and labor force have a high degree of relevance to the international division of labor status of China’s rare earth downstream industry, with a correlation coefficient of more than 0.62. Based on the above contents, the policy suggestions for improving the quality of the downstream development of rare earth are put forward from the perspectives of strengthening the construction of the guarantee system in the field of rare earth permanent magnetic materials, in-depth integration of production, education and research, and optimization and integration of leading enterprises.

Key Words:rare earth; international division of labor; export technology complexity; development quality