廓清边界与坚守质量:中国传媒企业多元化经营程度与绩效研究

2023-10-08窦瑞晴

窦瑞晴

摘 要:我国的传媒企业多元化经营是媒介经营与管理研究中的重要研究议题之一。文章选取在我国沪深主板上市的文化传播和信息技术两类共计77家上市公司的面板数据,运用动态面板系统GMM两步法模型进行回归分析,并使用面板门槛模型计算多元化程度的合理边界,探讨不同类型的传媒企业多元化程度与绩效之间的关系。研究发现,系统GMM回归结果表明文化传播类企业多元化程度与绩效呈现“倒U”形曲线关系,而信息技术类企业多元化程度与绩效不存在显著的“倒U”形曲線关系;进一步通过动态面板门槛模型回归发现,文化传播类和信息技术类传媒上市公司的多元化程度对绩效的影响均存在先促进后阻碍的“倒U”形非线性关系,且存在多元化程度的合理边界。若文化传播类企业和信息技术类企业在合理边界内开展多元化经营,将会取得更优的绩效。

关键词:传媒上市公司;多元化经营;企业绩效;合理边界

一、引言

习近平总书记在党的二十大报告中明确指出,要加快构建新发展格局,着力推动高质量发展,强调“高质量发展是全面建设社会主义现代化国家的首要任务”习近平:高举中国特色社会主义伟大旗帜 为全面建设社会主义现代化国家而团结奋斗——在中国共产党第二十次全国代表大会上的报告。,“要坚持以推动高质量发展为主题”。在2021年3月文化和旅游部、国家发展改革委、财政部三部委联合印发的《关于推动公共文化服务高质量发展的意见》中提出,“推动公共文化服务高质量发展,是进一步深化文化体制改革,发展社会主义先进文化的重要任务”文化和旅游部 国家发展改革委 财政部关于推动公共文化服务高质量发展的意见。。我国传媒业是公共文化服务的重要组成部分,传媒业当前已全面进入“以内容建设为根本、先进技术为支撑、创新管理为保障、全媒体传播体系为目标中共中央办公厅 国务院办公厅印发《关于加快推进媒体深度融合发展的意见》。”的高质量发展新阶段。

纵观21世纪以来我国传媒业的发展路径,从内容生产的角度来说,身处传媒业中的传统媒体和新媒体,在技术要素的更新迭代中不断构建优质的传播体系,实现了从单一传播矩阵向全媒体平台的跨越,全媒体传播体系初现雏形。从经营管理的角度来说,传统媒体和新媒体在经营层面的创新却并不常见,尤其是传统媒体,主要还是延续改革开放以来实行的“事业单位,企业化管理”模式,兼具“事业”和“产业”的双重属性。媒介资源的行政配置代替市场配置的方式至今也没有发生根本性的变革(胡正荣,2005),这种混合型体制在一定程度上束缚了传媒产业的纵深发展。相对于其他产业而言,传媒业的特殊性在于其既肩负着传播社会主义意识形态、引导社会舆论的作用,又要谋求自身经济的独立和发展,因此我国传媒业出于生存和发展的需求,大多涉足了多元化经营。

传媒产业和其他产业一样,热衷于多元化经营,这不仅是传媒产业在实践层面的现实选择,也是传媒企业寻求转型升级的重要战略。中国传媒产业的多元化实践自20世纪90年代初步涉及,并且延续至今,在2012年之后达到高峰。一方面,随着制度层面多项文件的出台,媒介规制对于资本运营相对放松了管制,许多积累了原始资本的传媒企业,开始或深入了多元化扩张的进程;另一方面,伴随着中国传媒产业的转型升级和媒介融合的深入发展,传媒企业的业绩出现了分化,为了维持盈利或扩大经营范围,传媒企业(特别是传统媒体)开始普遍采用多元化这一发展路径。我国目前的广播电视类、新闻出版类的传统媒体和游戏动漫、互联网等新媒体都涉足了相关多元化和非相关多元化经营。

做内容和做经营是传媒业高质量发展的两翼。传媒产业在内容生产层面日臻成熟的同时,急需回顾经营层面取得的成效,反思其面临的掣肘,尤其是多元化经营中边界的厘清及其对传媒业高质量发展的促进效应,以便更好地实现传媒业全面高质量发展的目标。传媒业要实现高质量发展,必然是以社会效益和经济效益双向共生的良性循环机制为支撑,经济获益是传媒业真正高质量发展的经济基础(李彪,2023)。目前学界对于传媒业的研究,主要集中在从传播内容和传播体系上“加强全媒体传播体系建设,塑造主流舆论新格局”习近平:高举中国特色社会主义伟大旗帜 为全面建设社会主义现代化国家而团结奋斗——在中国共产党第二十次全国代表大会上的报告。这一研究维度,而对从经营层面出发,特别是对传媒业生存发展有重要影响的多元化经营层面进行探讨的研究稍显缺失。基于此,对我国传媒业多元化经营的探讨具有重要的学术意义和实践意义,对传媒业多元化经营的合理边界的研究,是实现传媒业高质量发展的重要保障,也是实现新时期公共文化服务高质量发展的核心环节。

二、文献回顾与问题的提出

多元化经营是现代企业发展到一定阶段为获取更多收益而普遍采取的一种发展模式。在考察业务多元化时,多元化程度与绩效关系是一个重要且持续的研究话题。多元化程度主要考察的是企业实行多元化的规模在何种边界内是最优的。

本文旨在研究传媒企业多元化经营程度与传媒企业边界构建之间的关系,以及传媒企业多元化经营所廓清的边界对传媒业高质量发展的作用。企业多元化经营涉及到多元化程度的问题,交易成本理论对企业边界做了阐释,内部组织成本和外部交易成本共同决定了企业经营的合理边界,因此可以作为多元化经营的理论依据(Coase,1937;Bergh,1997;Teece,1982;刘淑春,2021)。基于该理论,学者从理论和实证层面分析企业从事多元化经营程度的合理边界。随着研究的深入,许多学者意识到多元化与绩效之间可能存在更加复杂的关系,并不是简单的正相关或负相关关系。部分学者以曲线关系替代线性关系来解释多元化与绩效之间的关系,其中最具代表性的是多元化与绩效呈“倒U”形曲线关系,即企业绩效随着多元化程度的深入先升后降,当企业从单一业务向相关多元化发展的时候,企业的绩效会提高,但是进一步的非相关多元化则会损害企业绩效。Palich等(2000)使用元分析的方法,研究了30年来发表在期刊中的55篇多元化与绩效关系的文献,并且结合模型得出多元化与绩效其实是“倒U”形曲线关系。另有多位学者针对该问题的实证研究得出了相同的结论(Qian,2010;郑华,2008;张平,2011)。

传媒企业多元化经营指的是传媒在多个相关或不相关的产业领域同时经营多项不同业务的战略。我国的传媒企业大多数都涉足了多元化经营,但随着传媒主体自身的多元化,主体的边界模糊化日益严重,导致其多元化经营的边界也愈加含混,甚至出现主业和副业不分的情况,严重影响和制约了传媒产业的发展。因此,对传媒企业多元化程度的合理边界进行廓清,并在边界内开展高质量的多元化经营,避免盲目的多元化扩张,是我们亟需重点关注的现实问题,也是本次研究的逻辑起点。

我国的传媒企业具有特殊性,而且产业差异会影响多元化经营与绩效之间的关系(周金华,2015),因而不能将其他产业的多元化经营结论直接导入到我国的传媒多元化经营实践中。学者已经对传媒企业多元化经营与绩效关系进行了观照(丁和根,2012;申云,2018;李雅筝,2015),目前已有的我国传媒企业多元化实证研究中,学者们重点关注了我国传媒企业多元化类型的问题,即是否要从事多元化经营,从事相关多元化经营还是非相关多元化经营,研究视角非常单一,针对我国传媒企业多元化经营程度与绩效关系的研究极少:姚德权和邓阳(2016)使用2008—2013年7家出版行业上市公司的数据,研究结果显示低水平的多元化对于出版类上市公司的绩效负相关,高水平的多元化与绩效正相关,总体呈“U”形曲线关系。向志强和杨珊(2015)选取了2009—2014年19个传媒上市公司的财务数据,对多元化经营和绩效关系进行了实证,研究结果显示总体多元化与绩效存在先降后升的“U”形关系。虽然现有的研究填补了传媒企业多元化经营研究的空白,但是较少学者讨论过多元化程度的问题,也暂无研究将我国的传媒企业做进一步的分类,来探讨不同种类的传媒企业多元化程度与绩效关系的差异。

本研究将文化传播和信息技术两类传媒企业进行了分类研究,能更准确地把握我国传媒企业多元化经营的合理边界,从而对传媒业经营层面的高质量发展做更精准的分析。沪、深两市中将我国的传媒企业划分为文化传播和信息技术两大类,归属于文化传播类的企业大多是传统媒体,归属于信息技术类的企业大多是新媒体。两种类型的传媒企业由于组建背景、资源禀赋、公司治理体系等本质上的不同,实施多元化的战略目标与方式有差异,多元化经营的结果理应有所差异。国有企业相比于非国有企业更倾向于进行多元化经营(柳卸林,2021),对于我国很多传统媒体来说,实施多元化经营并非是积极主动的经营扩张行为,而是为了应对短期经营危机的无奈选择。我国新媒体所从事的多元化经营大多为围绕主业开展的相关多元化经营。因此,如果将这两类传媒企业的多元化经营杂糅在一起进行含混的实证研究,对于其中任何一类企业的多元化经营的把握都是不准确的,也起不到指导传媒企业多元化经营边界确认的预期效果。

本文的边際贡献主要表现为以下三个方面:第一,通过我国传媒上市公司的数据,实证检验传媒企业多元化经营程度的规律特征,分析传媒企业多元化经营的实际效果,能够对国内多元化实证分析做行业层面的补充,检验多元化经营绩效理论对我国企业的适用性,丰富和完善多元化相关理论成果。第二,本文或许首次从多元化经营视角,将我国传媒企业做出“文化传播类”和“信息技术类”企业的区分,分别对两种类型的传媒企业多元化程度与绩效关系进行实证检验。第三,通过动态面板门槛模型研究,推算出传媒企业多元化程度的合理边界,不仅丰富和拓展了已有研究,也更精准地为传媒业高质量发展做出理论贡献。

三、数据说明、变量说明与实证模型建立

(一)样本数据说明

目前在多元化经营与公司绩效关系的研究中,学者普遍选取信息披露较公开与完善的上市公司作为样本进行研究。因此,本文也将选取传媒上市公司的相关数据,分析传媒企业多元化经营程度与传媒高质量发展之间的内在联系。

我国的传媒企业按照商业模式和管理规制可以广义地划分为传统媒体和新媒体两大类,传统媒体在2011年后受到来自新媒体的持续冲击,收入锐减,因此加大了对多元化经营的投入;在规制层面,国家在2011年之后出台了多项推动传媒企业多元化发展的政策,为传媒企业多元化经营提供了良好的外部环境。因此,本文选取沪、深两市A股主板传媒类上市公司的样本作为研究对象,节点为2012年后的财务数据。

由于证监会并没有关于传媒类上市公司的直接行业分类,因此需要手工查找和归纳。上海证券交易所和深圳证券交易所对传媒企业的划分类别不同,深市主板的传媒相关上市公司被收录在“信息技术类”和“文化传播类”这两类中深圳证券交易所,上市公司列表。;沪市主板传媒相关上市公司被收录在“文化、体育和娱乐业”和“信息传输、软件和信息技术服务业”这两类中上海证券交易所,上市公司地区/行业分类列表,CSRC行业分类。 。

为了研究标准的一致性,经过人工比对,深圳证券交易所的“文化传播”类企业和上海证券交易所的“文化、体育和娱乐业”类企业基本包含了目前已上市的传统媒体,主要是省级或大型的广播电视集团、新闻出版集团和影视传媒公司,因此,本文将这两类企业统一归属为“文化传播”大类,是传统媒体上市企业的集合;深圳证券交易所的“信息技术”类企业和上海证券交易所的“信息传输、软件和信息技术服务业”类企业囊括的基本是目前已上市的新媒体企业,因此将这两类企业统一归属为“信息技术”大类,是新媒体上市企业的集合。

另外,需要说明的是,通过对样本公司的年报进行梳理发现,各上市公司的年报并未严格按照证监会要求的分类标准进行行业分类,而是按照企业自身的理解进行分类。为了统一标准,本文通过查阅年报中的“产品收入”项目,或通过阅读“公司简介”、“董事局报告”等项目方式进行调整,以便行业分类相对准确和完整。在具体操作中,行业的分类和门类判别分别由两个人在不同时间独立完成,对结果进行比对和核实,有差异时,相互沟通,最终确认。此举是保证分类的可靠性,避免人为主观判断产生的偏差。基于此,本研究所囊括的“信息技术”类的企业仅限于主业为传媒相关的上市企业,该类型的传媒上市公司的主业可以分为三类:互联网企业类、游戏动漫类和影视传媒类,营业内容涉及互联网、有线电视运营商、游戏、动漫、直播、电影等。而将归属于“信息技术”类的个别传统媒体上市企业纳入到“文化传播”类中,如人民网(603000)、新华网(603888)等。

本研究首先通过万得(Wind)数据库导出以上几类行业相关的所有上市公司,并经过人工筛选保留主营业务是传媒相关的上市公司。数据选取的过程中剔除了下列公司:(1)经营数据不连续或有缺失的公司; (2)上市时间不足一年的企业;(3)公司年报中未披露分行业收入数据,或行业分类不明确的公司。最后得到传媒类样本上市公司77家,共348条数据的非平衡面板数据。样本企业的财务数据来源于万得(Wind)资讯数据库。上市公司主营业务收入的行业分类则通过查阅各上市公司年报中的“董事局报告”项下所披露的各分行业收入情况,对照中国证券监督管理委员会2012年10月最新颁布的《上市公司行业分类指引》 中国证券监督管理委员会,《上市公司行业分类指引》(2012年修订)。中的相关行业分类规定,手工收集、分类、统计具体的行业归属及其在主营业务收入中的权重(田恒,2014)。

(二)变量说明

1.被解释变量

本研究将绩效指标区分为短期绩效和长期绩效。(1)短期绩效(DQ)。根据现有的理论和相关研究成果,没有一个独立的指标可以完全概括或代表企业绩效。本文借鉴“南开大学公司治理评价课题组”(2010)的做法,选取反映传媒上市公司收益能力的七个指标,分别为净资产收益率(ROE)、总资产收益率(ROA)、每股营业收入(TTMPS)、每股营业利润(OPPS)、每股净资产(NAVPS)、每股净利润(EBITPS)和营业利润率(OPR),然后利用因子分析法,计算得到这七个指标的权重并进行赋值,最终得出一个衡量上市公司短期绩效的综合指标。(2)长期绩效(TAGR)。本研究采用总资产增长率来表示长期绩效,总资产增长率反映了企业的长期发展趋势和成长能力,是上市公司能否在未来实现更高经营绩效的核心要素之一,具有较强的代表性(苏昕,2017)。

2.核心解释变量

多元化程度。本文主要采用基于2012年证监会最新颁布的《上市公司行业分类指引》所规定的标准行业代码的经营项目分类主营业务门类,计算多元化程度。考虑到本文的研究目的、测算数据的可获得性、多元化指标的适用性以及连续测量法要求等方面的因素,在大多数文献常用的七大类多元化衡量指标中选择以熵指数(DT)作为多元化程度的代理变量。熵指数用来衡量企业多元化具有测量精度高、指标稳定等特点,能很好地衡量企业多元化经营的行业分布数量、分布均匀程度与行业相关性。

3.控制变量

为了保证实证过程的有效性,本文使用以下10个控制变量进行测量:1.股权集中度 (OWNCONL),本文中股权集中度采用第一大股东持股比例来衡量;2.已流通股比例 (TRDSHRPOT);3.董事规模 (DIRNUM),本文中董事會规模采用董事会人数表示,为了平稳数据,减少异方差,对董事会人数取自然对数;4.独立董事比例 (IND);5.两职合一 (DUAL),本文中两职合一表示董事长是否兼任总经理;6.高管薪酬 (PAY);7.资产规模 (SIZE);8.资产负债率 (LECERAGE);9.子公司资产比重 (SCTA);10.企业年份(AGE)。

(三)实证模型建立

本文选取信息技术传媒上市公司、文化传播传媒上市公司两组样本,运用适当的回归模型,检验多元化程度与企业绩效的非线性关系,测算多元化程度和企业绩效之间关系的“拐点”,并考察在“拐点”前后,多元化程度对企业绩效影响的差别,从而判断两类传媒上市公司的最优多元化程度。

为研究多元化程度和企业绩效的相关关系,在研究假设的基础上,我们建立实证模型进行验证。企业的经营是一个连续过程,企业本年度的绩效往往会受到上一年度的影响,即绩效的惯性传导效应。为了体现企业绩效这一连续过程的特性,更加精确地描述多元化程度与企业绩效之间的关系,通常的做法是将被解释变量的滞后项放到解释变量中加以控制,最终建立动态面板回归模型。各假设对应的实证模型设定如下:

H1:中国信息类上市公司总体多元化经营与短期绩效存在先升后降的“倒U”形曲线关系

DQi,t=β0+β1DQi,t-1+β2DTi,t+β3DT2i,t+∑βnControli,t+εi,t

H2:中国信息类上市公司总体多元化经营与长期绩效存在先升后降的“倒U”形曲线关系

TAGRi,t=β0+β1TAGRi,t-1+β2DTi,t+β3DT2i,t+∑βnControli,t+εi,t

H3:中国文化传播类上市公司总体多元化经营与短期绩效存在先升后降的“倒U”形曲线关系

DQi,t=β0+β1DQi,t-1+β2DTi,t+β3DT2i,t+∑βnControli,t+εi,t

H4:中国文化传播类上市公司总体多元化经营与长期绩效存在先升后降的“倒U”形曲线关系

TAGRi,t=β0+β1TAGRi,t-1+β2DTi,t+β3DT2i,t+∑βnControli,t+εi,t

四、实证结果

本文对实证模型的回归使用系统GMM两步法。在进行GMM回归之前,需要通过一系列检验对回归方法运用的准确性进行验证。本文所有计算和统计均使用Stata 15.0软件。

(一)实证模型相关检验

1.平稳性检验

观察表1可知,各变量的PP检验和ADF检验结果均在1%或5%的显著水平下拒绝了存在单位根的原假设,接受了不存在单位根的备择假设,因此可以判断各变量均为平稳过程。

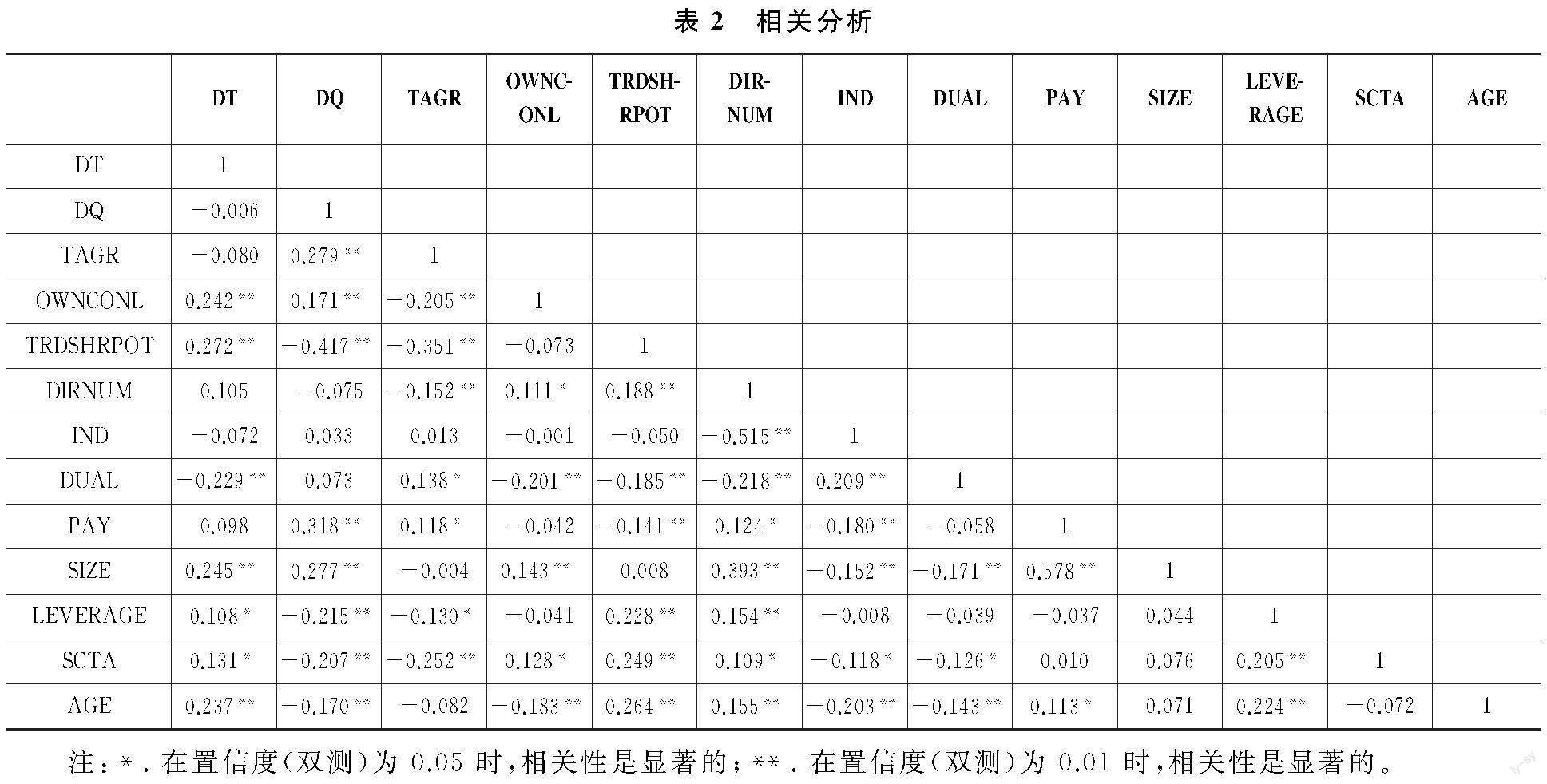

2.Pearson相关性检验

表2是Pearson相关性检验结果。相关系数数值较小,表明不存在共线性。

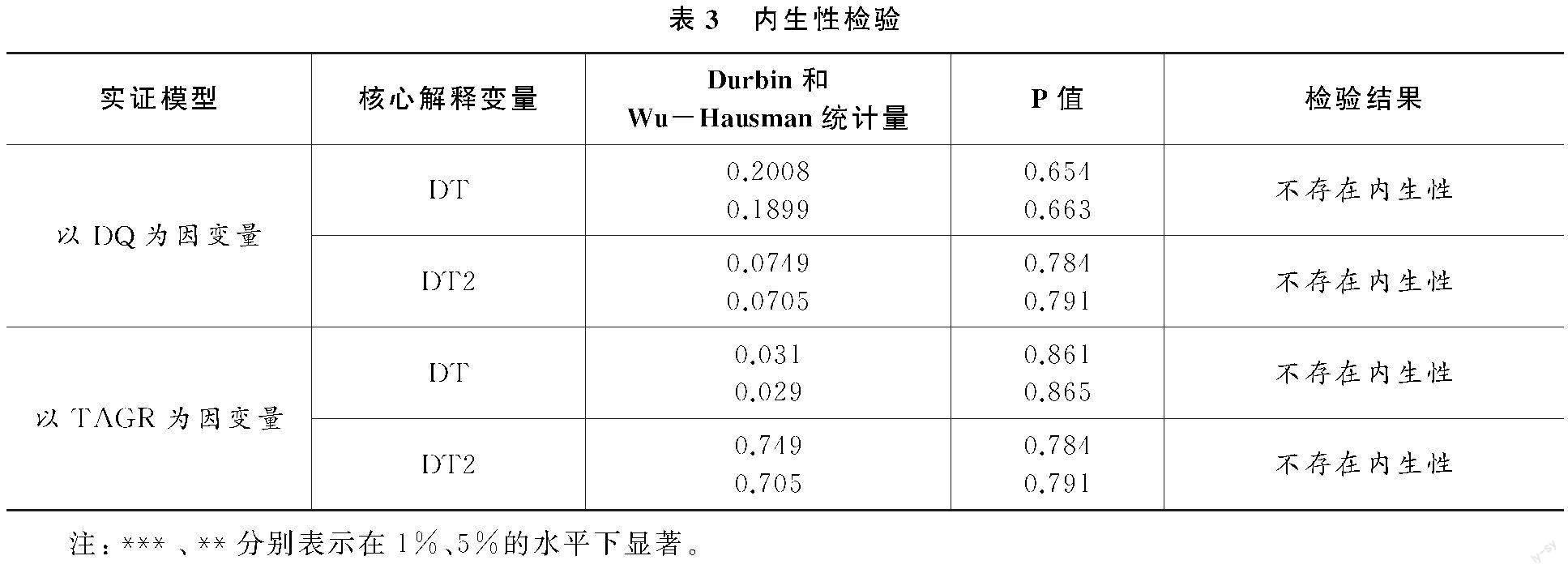

3.内生性检验

在面板数据的回归分析之前,必须进行核心解释变量的内生性检验,否则可能会由于存在内生性问题而导致回归结果失效或出现严重偏误。本文使用排除异方差问题的Durbin-Wu-Hausman内生性检验来判断各实证模型中核心解释变量的内生性是否存在。Durbin-Wu-Hausman内生性检验结果表明核心解释变量不存在可能导致回归结果偏误的内生性问题。

4.异方差检验

由于本文研究的样本涉及多家上市公司,虽然这些公司同属于传媒类行业,但由于其经营的方向和自身的特点等方面有所不同,可能导致面板实证模型在不同公司之间存在截面异质性即异方差问题,这一问题会导致实证模型的回归系数和显著性存在偏差,影响结果的准确性。本文使用修正的Wald检验对是否存在异方差问题进行检验。表4 的结果表明各实证模型存在截面异质性即异方差问题,在之后的回归中本文将通过控制异方差稳健标准误来解决这一问题。

5.高次项遗漏检验

根据本文的研究假设,传媒上市公司总体多元化经营与短期绩效、长期绩效之间均存在先升后降的“倒U”形非线性相关关系,因此需要在相应的实证模型中引入DT的二次项DT2来加以证明。在理论假设的基础上,本文通过RamseyRESET检验分别对总体多元化经营和短期绩效、长期绩效的一次项实证模型中是否存在高次项遗漏进行验证,RamseyRESET检验的原假设是不存在高次项遗漏。表5中列示了检验结果,总体多元化经营和短期绩效、长期绩效的一次项模型均存在核心解释变量高次项遗漏,与本文的理论分析和研究假设相印证,因此在上述实证模型中加入DT的二次项符合研究目的。

(二)实证模型回归结果和分析

本研究采用两步系统GMM法进行回归估计,对于上市公司之间存在截面异方差问题,本研究在回归中控制了异方差稳健标准误,使回归结果更加准确和可靠。多元化程度与绩效关系的回归结果如下:

1.多元化程度与短期绩效的回归结果

表6列示了多元化程度与短期绩效的实证模型回归结果,同时列示了文化传播类公司和信息技术类公司的回归结果。从文化传播类公司的结果来看,Wald的值为1533.04,对应的显著性为0.000,小于0.05,模型通过显著性检验,表明所设定的实证模型具有较好的有效性和合理性,模型拟合成立。AR(1)统计量对应的显著性小于0.05且AR(2)统计量对应的显著性大于0.05,表明扰动项不存在二阶自相关。在过度识别检验中,Sargan test为19.135,对应的显著性为0.119,大于0.05,表明不存在过度识别现象,所采用的的变量是有效的。从变量结果来看,在控制了相关的控制变量后,总体多元化DT的回归系数为0.717且在5%的水平下显著,表明文化传播公司总体多元化与短期绩效呈现显著的正相关关系,而总体多元化的平方项DT2的系数为-0.657且在1%的水平下显著,因此对于文化传播类传媒上市公司,总体多元化与短期绩效呈现出显著的“倒U”形非线性关系。在本研究的样本期内,随着总体多元化程度的增加到一定水平短期绩效也随之出现提升,并达到最高点;随后,总体多元化程度超过临界点继续增加,但短期绩效从最高点之后出现下降。

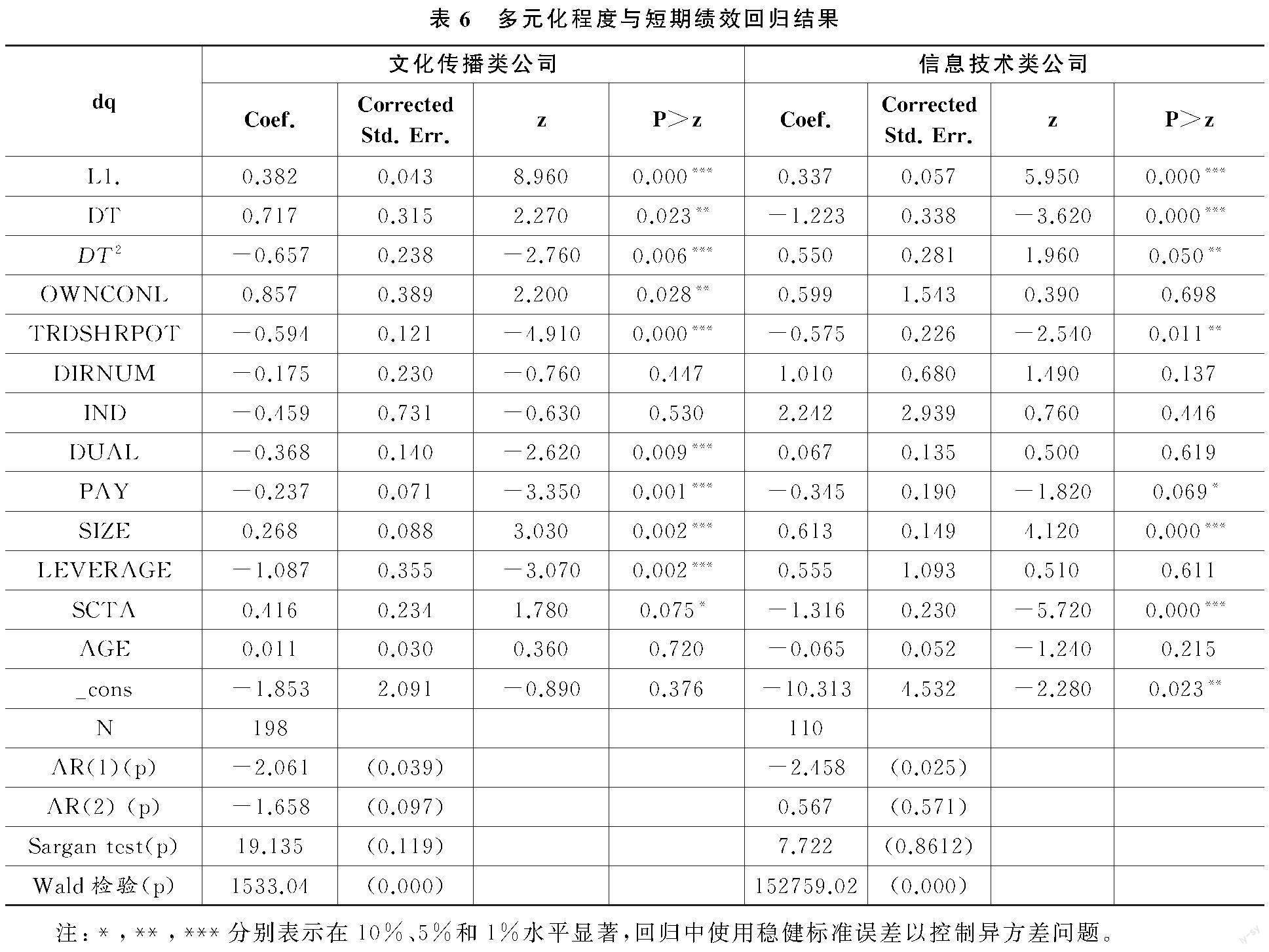

从信息技术类公司的结果来看,Wald的值为152759.02,对应的显著性为0.000,小于0.05,模型通过显著性检验,表明所设定的实证模型具有较好的有效性和合理性,模型拟合成立。AR(1)统计量对应的显著性小于0.05且AR(2)对应的显著性大于0.05,表明扰动项不存在二阶自相关。在过度识别检验中,Sargan test统计量为7.722,对应的显著性为0.861,大于0.05,表明不存在过度识别现象,认为所采用的变量是有效的。从变量结果来看,在控制了相关的控制变量后,总体多元化DT回归系数为-1.223且在1%的水平下显著,而总体多元化平方项DT2的回归系数为0.550且在5%的水平下显著,因此不符合一次项系数显著为正且二次项系数显著为负的“倒U”形非线性关系。

文化传播类传媒上市公司的总体多元化与其短期绩效呈现显著的正相关关系,而总体多元化的二次项与其短期绩效呈现显著的负相关关系,文化传播类传媒上市公司总体多元化与短期绩效呈现出显著的“倒U”形非线性关系,假设H3得到验证。信息技术类传媒上市公司的总体多元化与其短期绩效呈现显著的负相关关系,而总体多元化的二次项与其短期绩效呈现显著的正相关关系,信息技术类传媒上市公司总体多元化与短期绩效未呈现显著的“倒U”形非线性关系,假设H1未得到验证。

2. 多元化程度与长期绩效的回归结果

表7列示了多元化程度与长期绩效的实证模型回归结果,同时列示了文化传播类公司和信息技术类公司的回归结果。从文化传播类公司的结果来看,Wald的值为4377.15,对应的显著性为0.000,小于0.05,模型通过显著性检验,表明所设定的实证模型具有较好的有效性和合理性,模型拟合成立。AR(1)统计量对应的显著性小于0.05,且AR(2)对应的显著性大于0.05,表明扰动项不存在二阶自相关。在过度识别检验中,Sargan test为13.034,对应的显著性为0.445,大于0.05,表明不存在過度识别现象,所采用的变量是有效的。从变量结果来看,在控制了相关的控制变量后,总体多元化DT的回归系数为1.409且在1%的水平下显著,表明文化传播类公司总体多元化与长期绩效呈现显著正相关关系,而总体多元化的平方项DT2的系数为-0.286,但不显著,因此对于文化传播类公司,总体多元化与长期绩效呈现出“倒U”形关系,但不完全显著。表明在样本期内,随着总体多元化增加到一定水平,长期绩效达到最高点;随着总体多元化程度继续增加,长期绩效呈现下降趋势。

从信息技术类公司的结果来看, Wald值为69930.72,对应的显著性为0.000,小于0.05,模型通过显著性检验,表明所设定的实证模型具有较好的有效性和合理性,模型拟合成立。AR(1)统计量对应的显著性小于0.05且AR(2)对应的显著性大于0.05,表明扰动项不存在二阶自相关。在过度识别检验中,Sargan test为4.550,对应的显著性为0.984,大于0.05,表明不存在过度识别现象,所采用的变量是有效的。从变量结果来看,在控制了相关的控制变量后,总体多元化和总体多元化平方项均不显著。

文化传播类传媒上市公司的总体多元化与其长期绩效呈现显著的正相关关系,而总体多元化的二次项与其长期绩效呈现负相关关系但显著性较差,文化传播类传媒上市公司总体多元化与长期绩效基本呈现出显著较差的“倒U”形非线性关系,假设H4基本得到验证。信息技术类传媒上市公司的总体多元化、总体多元化二次项与其长期绩效均不存在显著的相关关系,因此对于信息技术类传媒上市公司,总体多元化与长期绩效未呈现出显著的“倒U”形非线性关系,假设H2未得到验证。

(三)最优多元化程度测算——基于面板门槛模型

1.面板门槛模型设定

回归结果证明了文化传播类传媒上市公司的多元化程度和绩效之间存在“倒U”形非线性关系,但信息技术类传媒上市公司这一非线性关系并不显著。因此本研究所提出的假设并未得到完全证实。考虑到实证模型中加入多元化程度DT的二次项DT2后,二次项与一次项两个变量之间相关性较强,从而可能干扰了回归结果;另外,此类估计方法无法考察多元化程度对企业绩效影响的门槛特征,也无法准确估计“拐点”值或门槛值。因此在本节中,试图进一步运用更加高级复杂的实证方法,即研究变量之间非线性关系更为有效的面板门槛模型,来证明无论是文化传播类公司还是信息技术类公司,其多元化程度对绩效的影响均呈现出先正向影响再负向影响的“倒U”形关系,并通过面板门槛模型估计得到由正向影响转变为负向影响的多元化程度“拐点”或门槛值,即能够促进企业绩效提升的最优多元化程度。

本研究假定存在一个最优多元化程度的门槛值,使得多元化程度小于等于门槛值时,多元化程度对绩效存在促进作用,而多元化程度大于门槛值时,多元化程度对绩效存在减弱作用(莫龙炯,2018)。考虑到绩效受到其前期值的惯性影响,则可以构建动态面板门槛模型如下:

DQi,t=β0+β1DQi,t-1+β2DTi,tI(DTi,t≤γ)+β3DTi,tI(DTi,t>γ)+∑βnControli,t+εi,t

TAGRi,t=β0+β1DQi,t-1+β2DTi,tI(DTi,t≤γ)+β3DTi,tI(DTi,t>γ)+∑βnControli,t+εi,t

门槛模型中,DTi,t为外生解释变量多元化程度,I(·)为示性函数,门槛变量也同样为多元化程度DTi,t,γ为待估计的多元化程度“拐点”即门槛值,β2为DT小于等于门槛值时的系数,而β3为DT大于门槛值时的系数。参考莫龙炯和景维民(2018)的估计过程,首先,对门槛效应是否存在进行检验,从而确定门槛个数以及门槛模型的形式;然后,使用“格点搜寻法”(Grid Search)搜索合意的、可能的门槛值,并采用“自助抽样法”(Bootstrap)对不同门槛值及类型下的估计结果进行1000次模拟,最终得到使门槛模型残差平方和最小的门槛个数、门槛值和回归结果。由表8中的门槛效应检验结果可知,文化传播类和信息技术类企业均应当选择单门槛模型进行回归和分析。

2.多元化程度与短期绩效的门槛模型回归结果

表9中列示了选取文化传播和信息技术两类样本下,多元化程度对短期绩效影响的门槛模型回归结果。通过观察可以发现,文化传播公司的多元化程度在达到门槛值水平之前对企业短期绩效存在显著促进作用,在超过门槛值水平之后将导致企业短期绩效出现显著下降。信息技术类企业得到了一样结论。门槛模型回归结果显示,文化传播类和信息技术类传媒上市公司的多元化程度对短期绩效的影响均存在先促进后阻碍的“倒U”形非线性关系。

文化传播类和信息技术类传媒上市公司的多元化程度对短期绩效的影响均存在先促进后阻碍的“倒U”形非线性关系。具体从企业短期绩效提升的角度而言,以熵指数DT衡量多元化程度,文化传播类公司多元化程度的门槛值高于信息技术类公司,文化传播类公司应当在多元化程度达到0.418之前持续推进多元化发展,而信息技术类公司应当在多元化程度达到0.392之前持续推进多元化发展。同时,在低于门槛值的阶段,文化传播类公司多元化程度对短期绩效提升的促进作用大于信息技術类公司,而在高于门槛值的阶段,文化传播类公司多元化程度对短期绩效提升的阻碍作用同样大于信息技术类公司。

3.多元化程度与长期绩效的门槛模型回归结果

表10列示了选取文化传播和信息技术两类样本,多元化程度对长期绩效影响的门槛模型回归结果。通过观察可以发现,文化传播公司的多元化程度在达到门槛值水平之前对企业长期绩效存在显著促进作用,在超过门槛值水平之后将导致企业短期绩效出现显著下降。信息技术类企业得到了一样的结论。门槛模型回归结果显示,文化传播类和信息技术类传媒上市公司的多元化程度对长期绩效的影响均存在先促进后阻碍的“倒U”形非线性关系。具体从企业长期绩效提升的角度而言,以熵指数DT衡量多元化程度,文化传播类公司多元化程度的门槛值高于信息技术类公司,文化传播类公司应当在多元化程度达到1.280之前持续推进多元化发展,而信息技术类公司应当在多元化程度达到0.581之前持续推进多元化发展。同时,在低于门槛值的阶段,文化传播类公司多元化程度对长期绩效提升的促进作用大于信息技术类公司,而在高于门槛值的阶段,文化传播类公司多元化程度对长期绩效提升的阻碍作用同样大于信息技术类公司。

(四)稳健性检验

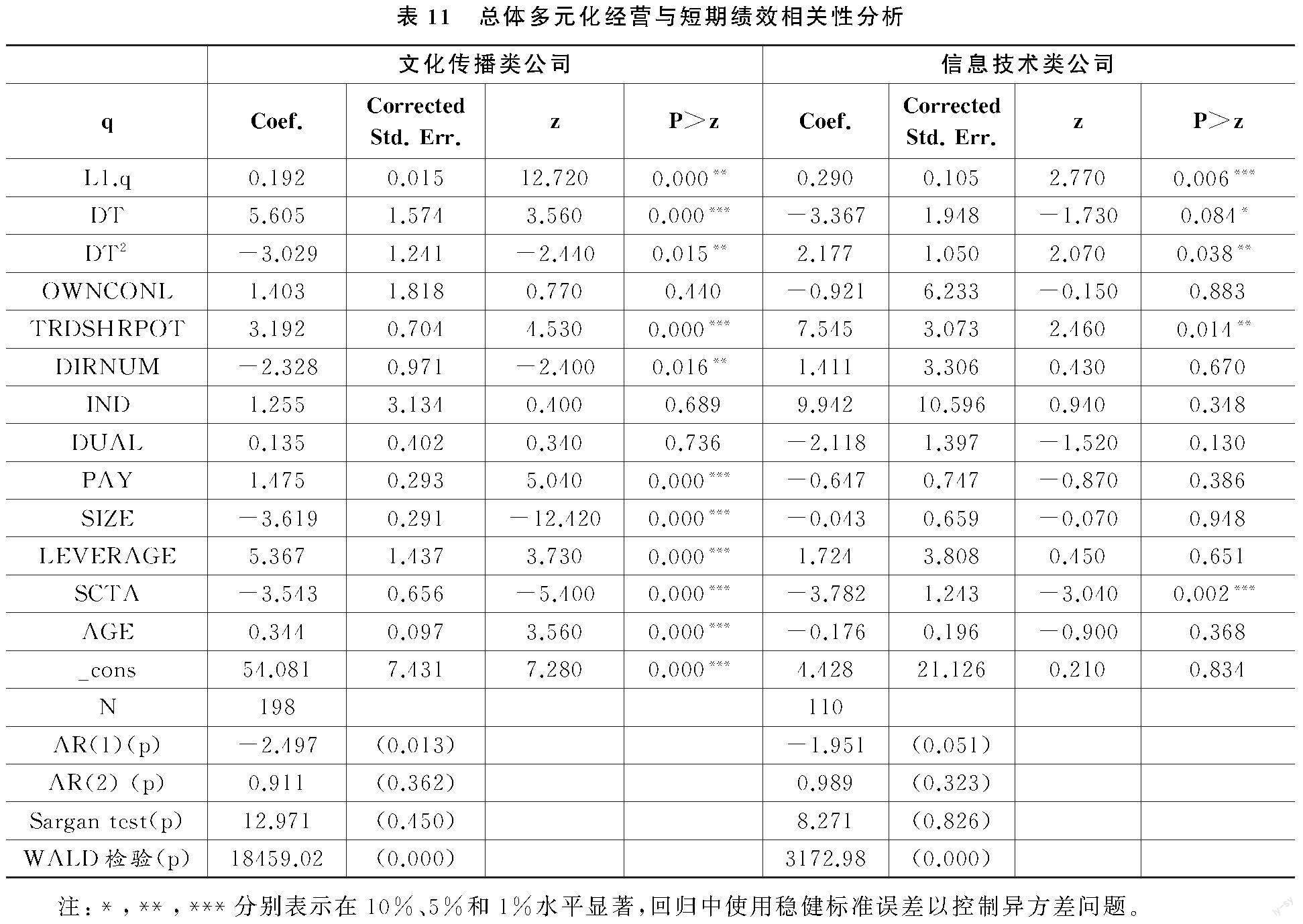

在稳健性检验中,短期绩效由托宾Q值作为替换变量,长期绩效由营业收入增长率作为替换变量,进行稳健性检验。稳健性检验结果显示,就多元化程度和短期绩效的关系而言,总体多元化和短期绩效的“倒U”形非线性关系在文化传播类公司中成立,在信息技术类公司中不成立,与原始结果一致,结果稳健(见表11)。多元化程度和短期绩效的门槛模型回归结果显示,无论是文化传播类公司还是信息技术类公司,其多元化程度门槛值以及门槛值前后的系数方向、显著性均与前文的原始结果基本一致,无明显差异,结果稳健(见表12)。就多元化程度和长期绩效的关系而言,总体多元化“倒U”形在文化传播类公司和信息技术类公司中均不成立,与原始结果一致,结果稳健。多元化程度和长期绩效的门槛模型回归结果显示,无论是文化传播类公司还是信息技术类公司,其多元化程度门槛值以及门槛值前后的系数方向、显著性均与前文中的原始结果基本一致,无明显差异,结果稳健。由于篇幅限制,这里省略总体多元化经营与长期绩效相关性分析和多元化程度与长期绩效门槛模型回归结果。

综上结果表明,各稳健性检验回归结果与原始回归结果均基本保持一致,表明本文基于各研究假设的实证结果较为稳健、可靠。

五、研究结论与启示

本文立足于中国传媒企业所处的经营环境,以我国传媒上市公司为样本,对中国传媒产业多元化经营程度与绩效的关系展开实证研究,探讨传媒企业实施多元化的合理边界,从动态和静态的视角阐释中国传媒企业多元化经营的作用机理,从而厘清多元化经营边界的形成与传媒业高质量发展之间的因果逻辑。有利于传媒企业选择合理的多元化路径和可操作的市场竞争策略,避免实施盲目的多元化扩张战略。从而为中国传媒企业的多元化经营提供有实践操作性的借鉴,以及全面和准确的应用性参考,也为政府指导传媒业经营的制度设计提供参考。

本研究的主要结论是,系统GMM回归结果表明,文化传播类传媒上市公司总体多元化与短期绩效呈现出显著的“倒U”形非线性关系,与长期绩效呈现出显著较差的“倒U”形非线性关系。信息技术类传媒上市公司总体多元化与短期绩效未呈现出显著的“倒U”形非线性关系,与长期绩效未呈现出显著的“倒U”形非线性关系。动态面板门槛模型回归结果表明,文化传播类和信息技术类传媒上市公司的多元化程度对短期绩效和长期绩效的影响均存在先促进后阻碍的“倒U”形非线性关系。通过动态面板门槛模型回归结果表明,文化传播类和信息技术类公司均存在合理的多元化边界。

基于前述传媒企业多元化经营程度与绩效关系的研究,可以发现:当前我国传媒企业多元化经营程度的边界不清晰,不同类型的企业之间差异较大,因而成为制约我国目前传媒企业和公共文化服务业高质量发展的主要短板。本文得出如下启示和政策建议:

第一,传媒企业多元化经营的边界意识要清晰。本研究使用动态面板门槛模型验证了文化传播类企业和信息技术类企业是有最优的多元化发展空间的,也就是两类企业的多元化合理边界,这是以往研究不曾涉及的内容。文化传播类传媒上市公司绩效对于多元化战略的执行有较强的敏感性,将总体多元化水平控制在一定程度以内,能促进企业绩效的持续提升;而信息技术类企业对于多元化战略的执行缺乏敏感性,可能因为信息技术类企业上市时间普遍较晚,考察期内的企业大多处于生命周期的成长期阶段,绩效可能尚未表现出下行的趋势,在此阶段中信息技术类企业依然要以相关多元化经营为主。企业在稳固基本业务的基础上,进行盲目地多元化扩张,进而导致资金链紧张甚至断裂是使企业陷入经营困境的重要原因之一。同时,企业多元化程度以及多元化经营业务的复杂性越高,越会抑制企业绩效水平(仓勇涛,2020)。本研究使用动态面板门槛模型计算出了文化传播类企业和信息技术类企业的最优多元化阈值。这里计算出的阈值可以理解为两类企业最优多元化的发展区间,在达到最优多元化程度阈值之前,两类企业都可以充分发挥内部资源和外部资源优势,开展相关多元化和非相关多元化经营,而当超过最优多元化程度的阈值之后,就应该减少多元化的投入,维持既有的业务水平。

第二,廓清边界是坚守质量的前提:传媒企业的多元化经营边界的廓清,是实现我国传媒产业高质量发展的重要保障。我国传媒业的特殊性决定了传媒业除了依靠优质内容获取流量与资源的同时,还要靠多元化经营来反哺主业。在数字媒体技术高速发展的背景下,传媒业从内容层面进行的主流传播体系建设已取得卓越成绩,但其内容发展的成功并不能保证经营层面的成功,做内容和做经营是传媒发展的两大支撑,缺一不可。而传媒业经营中最重要的便是多元化经营,如果忽视传媒业的发展规律盲目地进行多元化扩张,会直接影响传媒业经营的效果,从而制约传媒业高质量发展,甚至会阻碍我国公众文化产业的高质量发展。因此,传媒业高质量发展中最重要的环节可以说就是做好多元化经营,严格控制多元化经营的外扩边界,只有形成了边界,才有可能坚守住傳媒业高质量发展。

第三,传媒企业在多元化经营中需引入政策制约与制度扶持,建立传媒业高质量发展的评价机制,以促进对高质量发展的坚守。制度安排极大地影响着该经济体的战略模式选择,企业实施多元化战略要依赖的外部市场和资源都受到制度的作用(Ingram,2002),学者们基于此提出了以制度基础理论为核心的多元化战略研究方向(Peng,2005)。制度基础理论认为社会管理者制定的制度与市场机制同样重要,社会管理者也就是政府对于社会资源有分配权,企业要利用市场资源和非市场资源获得发展,就要在符合市场规则的基础上依赖制度的安排。根据我国进入高质量发展阶段的要求,需要通过政府自身的改革来带动其他重要领域的改革,从而更充分地发挥市场在资源配置中的决定性作用,同时考虑不同性质企业之间的差异,给企业创造更加公平的营商环境(邓悦,2019)。由于我国传媒业的特殊属性,制度及行政力量在我国传媒业的发展过程中提供了资源和政策扶持,发挥了重大的推动作用,不能放任传媒业进行完全市场化的资本运作,因此需要政策制约与一定程度的财政扶持。制度的力量和市场力量对于传媒企业来说同样重要,我国传媒企业多元化的经营战略一定程度上是行政力量直接作用的结果,在传媒企业特别是传统媒体发展转型的重要时期,制度安排可以作为企业缺失或不健全的市场规制的补充和替代,指导传媒企业多元化实践并对冲市场风险。制度安排对于新媒体企业来说同样重要,政府相关部门应该继续建设和完善制度环境,顺应人工智能、云计算等数字信息技术的发展趋势,合理规划产业链布局,为新媒体的发展探索出符合中国实际发展需求的创新发展之路。

参考文献:

[1] 仓勇涛、储一昀、范振宇,2020:《多元化经营复杂度、股权绝对集中与资源运营效益》,《会计研究》第6期。

[2] 邓悦、郑汉林、郅若平,2019:《“放管服”改革对企业经营绩效的影响——来自中国企业-劳动力匹配调查(CEES)的经验证据》,《改革》第8期。

[3] 丁和根、陶大坤,2012:《传媒上市公司经营业务与绩效关联性实证分析》,《东岳论丛》第12期。

[4] 胡正榮、李继海,2005:《我国媒介规制变迁的制度困境及其意识形态根源》,《新闻大学》第1期。

[5] 李彪,2023:《主流媒体深度融合与传媒业高质量发展的价值逻辑与实践进路》,《编辑之友》第3期。

[6] 李雅筝、周荣庭,2015:《国内出版上市企业多元化经营对其绩效影响的实证分析》,《科技与出版》第10期。

[7] 刘淑春、闫津臣、张思雪、林汉川,2021:《企业管理数字化变革能提升投入产出效率吗》,《管理世界》第5期。

[8] 柳卸林、张伟捷、董彩婷,2021:《企业多元化、所有制差异和创新持续性——基于ICT产业的研究》,《科学学与科学技术管理》第1期。

[9] 莫龙炯、景维民,2018:《转型时期混合所有制的经济增长效应》,《经济学动态》第11期。

[10]南开大学公司治理评价课题组,2010:《中国上市公司治理状况评价研究——来自2008年1127家上市公司的数据》,《管理世界》第1期。

[11]苏昕、刘昊龙,2017:《多元化经营对企业绩效的影响——高管持股的调节作用》,《经济问题》第1期。

[12]申云,2018:《传媒上市公司多元化经营与绩效相关性研究》,南京财经大学博士学位论文。

[13]田恒,2014:《中国企业多元化经营的绩效及影响因素研究》,武汉大学博士学位论文。

[14]向志强、杨珊,2015:《中国传媒上市公司多元化经营与公司绩效关系实证研究》,《新闻与传播研究》第8期。

[15]姚德权、邓阳,2016:《出版类上市公司多元化经营绩效的实证分析》,《现代传播》第1期。

[16]张平,2011:《我国企业集团行业多元化与绩效的实证研究》,《科技管理研究》第12期。

[17]郑华、韦小柯,2008:《企业多元化战略对绩效的非线性影响》,《生产力研究》第3期。

[18]周金华、纪汉霖,2015:《企业多元化经营与经营绩效的实证研究》,《改革与开放》第22期。

[19]Bergh,D.D.,1997,Predicting Diverstiture of Unrelated Acquisitions: An Integrative Model of Ex Ante Conditions,Strategic Management Journal,18(9):715-731.

[20]Coase R. H.,1937,The Nature of the Firm,Economica,4(16): 386-405.

[21]Ingram P. and Silverman B. S.,2002,Introduction: The New Institutionalism in Strategic Management,Advances in Strategic Management,19:1-30.

[22]Palich, L. E., Cardinal L. B. and Miller C.,2000,Curvilinearity in the Diversification-Performance Linkage: An Examination of Over Three Decades of Research,Strategic Management Journal, 21(2):155-174.

[23]Peng,M.W., Lee,S.H. and Wang,D.Y.L.,2005,What Determines The Scope of the Firm Over Time?A focus on Institutional Relatedness,Academy of Management Review,30(3):622-633.

[24]Qian, G. M. and Khoury T. A.,2010,The Performance Implications of Intra-and Inter-regional Geographic Diversification,Strategic Management Journal,31(9):1018-1030.

[25]Teece,D.J.,1982,Towards An Economic Theory of The Multiproduct Firm,Journal of Economic Behavior and Organization,3(3):39-63.

Clear Boundary and Stick to Quality: Diversification of Chinese Media Enterprises Diversity Degree and Performance Research

Dou Ruiqing

(College of Communication, Wuhan Textile University)

Abstract:The diversified management of Chinese media enterprises is one of the important research topics in media management and management. This paper selects the panel data of 77 listed companies in cultural communication and information technology on the main board of Shanghai and Shenzhen Stock Exchange, uses the dynamic panel system GMM two-step model for regression analysis, and uses the panel threshold model to calculate the reasonable boundary of the degree of diversification, and discusses the relationship between the degree of diversification and the performance of different types of media enterprises. It is found that the GMM regression results show that there is an inverted U-shaped curve relationship between the diversity degree and performance of cultural communication enterprises, while there is no significant inverted U-shaped curve relationship between the diversity degree and performance of information technology enterprises. Furthermore, through the dynamic panel threshold model regression, it is found that the influence of the degree of diversification on the performance of the listed media companies in the cultural communication and information technology categories has an inverted “U” shaped nonlinear relationship, which first promotes and then hinds, and there is a reasonable boundary of the degree of diversification. If cultural communication enterprises and information technology enterprises carry out diversified operations within a reasonable boundary, they will achieve better performance.

Key Words:media listed companies; diversified management; enterprise performance; reasonable boundary