对外直接投资能否提升劳动收入份额?

2023-10-05李增刚王典

李增刚 王典

摘 要:党的二十大报告指出“努力提高居民收入在国民收入分配中的比重,提高劳动报酬在初次分配中的比重。”在中国企业“走出去”、不断增加对外直接投资的背景下,企业内劳动收入份额是提高还是降低,将直接影响居民收入在初次分配中的比重。本文基于2009-2020年中国A股上市公司数据,使用双重差分方法实证检验企业对外直接投资行为对企业内劳动收入份额的影响。研究发现:企业对外直接投资显著促进企业内劳动收入份额增加,促进企业内劳动收入份额提高约924%,进行多种稳健性检验结果依然成立。机制检验表明,企业对外直接投资的就业效应大于逆向技术溢出带来的替代效应。同时,在发达国家跨国企业中盛行的明星企业效应,在中国企业中没有明显效果。扩展分析发现,企业对外直接投资在扩大劳动收入份额的同时,不会加剧企业内部的收入不平等问题。

关键词:对外直接投资;劳动收入份额;“一带一路”;共同富裕

中图分类号:F0142;F830 文献标识码:A 文章编号:1001-148X(2023)04-0065-10

收稿日期:2023-04-15

作者简介:李增刚(1975-),男,山东泰安人,教授,博士生导师,研究方向:国际政治经济学;王典(1997-),男,辽宁沈阳人,博士研究生,研究方向:外国直接投資。

基金项目:黑龙江省经济发展重点研究课题,项目编号:21108。

① 作者根据商务部、国际统计局和国家外汇管理局联合发布《2003年度中国对外直接投资统计公报》和《2020年度中国对外直接投资统计公报》自行计算,具体来源见:http://www.mofcom.gov.cn/aarticle/ae/ai/200409/20040900274780.html和http://www.gov.cn/xinwen/2021-09/29/5639984/files/a3015be4dc1f45458513ab39691d37dd.pdf.

② 作者根据世界银行公布的全球经济增长数据自行计算,https://data.worldbank.org/indicator/NY.GDP.MKTP.CD.

③ United Nations Conference of Trade and Development, World Investment Report 2021,p.10,https://unctad.org/system/files/official-document/wir2021_en.pdf.

④ 商务部、国际统计局和国家外汇管理局联合发布《2020年度中国对外直接投资统计公报》,第4页,http://wwwgovcn/xinwen/2021-09/29/5639984/files/a3015be4dc1f45458513ab39691d37ddpdf.

一、引言与文献回顾

经济思想史中著名的“卡尔多事实”认为,经济体的要素收入份额在长期中保持稳定[1],这被视为构建经济增长理论的基本假设。但后续实证研究发现许多发达国家和发展中国家的劳动收入份额并不稳定[2]。劳动收入份额的持续下降将扭曲经济增长结构[3],扩大财富分配差距,甚至影响社会稳定。党的二十大报告指出:“努力提高居民收入在国民收入分配中的比重,提高劳动报酬在初次分配中的比重。”有效调节国民收入分配格局关键在于初次分配,而初次分配重点在于调整要素收入份额。以劳动收入份额作为研究收入分配的切入点,有助于理解当前中国收入分配的状况,从而为缩小收入差距、实现共同富裕提供思路。

自“一带一路”倡议提出以来,中国企业海外投资规模快速增长,为积极推动新型全球化做出了重要贡献。2003年中国累计对外直接投资为334亿美元,2020年增长到258万亿美元,17年时间增长了77倍①。根据世界银行统计数据、《2020年度中国对外直接投资统计公报》和《世界投资报告2021》(World Investment Report 2021)指出,2020年世界经济萎缩289%②,全球货物贸易萎缩53%,全球对外直接投资下降35%③。2020年中国对外直接投资分别占全球当年流量、存量的202%和66%,流量位列全球国家(地区)排名的第一位,存量列第三位,为世界经济发展做出了卓越贡献④。

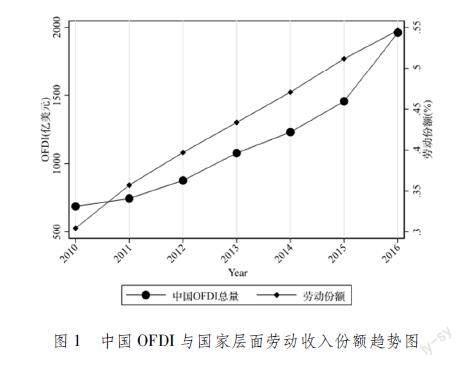

从宏观经济层面上看,劳动收入份额在2010年之后不断上升[4]。同时期亦是中国企业对外直接投资的飞速增长时期(如图1),对外直接投资与劳动收入份额的同步增长是简单的巧合还是具有因果关系?

图1 中国OFDI与国家层面劳动收入份额趋势图

要素分配份额的明显变化与国家收入分配格局和经济高质量发展联系紧密,对这一现象进行解释是研究国内收入分配问题的重要切入点。学者们对劳动收入份额的变动一直保持高度关注并进行了深入探索。近年来,中国积极推进“一带一路”倡议、推动新型全球化,取得了举世瞩目的成就。中国已成为全球第一大对外直接投资流出国,吸引了众多学者研究中国对外直接投资[5-6]。与本文研究紧密相关的文献主要有两类:第一类文献是关于对外直接投资对母国劳动力市场的影响;第二类文献专注于中国劳动收入份额变化的影响因素。

(一)对外直接投资对母国劳动力市场的影响

依赖于研究角度差异,可将现有研究区分为微观和宏观两种视角。微观视角,一方面,有学者认为对外直接投资可能对劳动力市场造成负向影响。限于资源约束,对外投资与国内投资呈现替代关系,企业通过将劳动密集型任务以对外直接投资的形式转移给劳动力成本更低的国家,减少国内母公司对劳动力的需求,进而减少母国就业规模[7];另一方面,有学者则指出对外投资与国内投资呈现互补关系。学者研究发现对外直接投资对劳动力市场造成正向影响。企业海外公司的设立需要母公司提供技术支持以及增加创新收入,这将增加母公司对劳动力的需求,进而增加就业,导致劳动者的收入增加[8]。随着数据日益丰富,研究发现对外直接投资带来的劳动力需求增加存在异质性,即对熟练工人的需求大于非熟练工人,进而使得熟练工人获益大于非熟练工人[9]。相对于微观研究,宏观研究面临更难处理的内生性问题以及无法进行精细化的机制分析,得出结论存在较大差异与争议。Huang(2016)指出发展中国家OFDI对收入分配的影响与国家地理区域和经济发展水平差异有关[10];Doan和Wan(2017)使用跨国数据研究了全球化对劳动份额的影响,发现外资流动对劳动份额没有显著影响[11]。万晶和周记顺(2022)基于中国省际数据研究发现,对外直接投资对劳动收入份额具有门槛效应[12]。

基于上述文献可以看出,无论是宏观研究还是微观研究,关于对外直接投资对劳动收入份额是正向影响还是负向影响仍未达成一致结论。

(二)中国劳动收入份额变化的影响因素分析

关于劳动收入份额影响因素的研究,学者们已经做了非常全面的探索,现有研究可以总结为几类:

1产业结构转变。20世纪90年代后期以来,我国产业结构从劳动收入份额相对较高的农业部门向劳动收入份额相对较低的非农业部门转换,使得我国劳动收入份额下降[2,13]。在此基础上,有学者指出劳动收入份额变动源于产业结构变迁与劳动者相对谈判能力之间的权衡[14]。

2技术进步非中性。技术进步使得不同生产要素的边际生产率提高幅度不同,要素边际生产率之比等同于要素价格之比,从而使得要素收入份额发生变化。就中国而言,学者指出劳动节约型技术进步是劳动收入份额降低的最主要原因[15]。

3全球化。20世纪90年代后期,一是国家实施大力引进外资的发展战略使地方政府为招商引资竞争,弱化了劳动者的谈判能力[15];二是外资进入带来的“负工资效应”也将使得外资流入与劳动收入份额呈现负相关关系[16];三是中间品相对价格和技術引进成本的降低使得劳动收入份额降低[17]。

综上所述,现有研究关于对外直接投资如何影响母国劳动收入份额的研究尚未得到一致结论。“十八大”以来,中国以“共商、共建、共享”为原则,积极推动“一带一路”倡议,共建人类命运共同体,中国劳动收入份额在这一时期不断上升。已有研究较多关注2010年之前劳动份额不断下降的经济现象,对“新时代”劳动收入份额上升这一新现象的探索较少,本文对此进行补充;为缓解宏观数据分析面临的内生性干扰,本文使用微观企业层面数据,采用双重差分方法,探究企业对外直接投资是否影响以及如何影响企业内劳动收入份额。

二、理论分析与研究假说

Bentolila和Saint-Paul(2003)证明,在无摩擦的新古典主义增长模型中,假定生产规模收益不变和劳动偏向型技术进步,劳动收入份额由资本-产出比决定[18]。在其模型的基础上,假设厂商生产技术是CES函数,即规模报酬不变,具体如式(1):

Yi=αAiKiε+1-αBiLiε[SX(]1[]ε[SX)](1)

其中α是资本产出弹性,K和L为企业i的资本和劳动力投入,ε是弹性决定系数(0<ε<1,弹性δ=11-ε),A与B是技术进步偏向方向,可以求解出劳动收入份额 具体推导见Bentolila和Saint-Paul(2003)。:

sLi=1-αAikiε(2)

这表明劳动收入份额依赖于技术进步倾向于资本的程度A,资本产出比α以及弹性决定系数ε。正如大多数已有研究所表明的,当ε大于0时,资本与劳动呈替代关系,更高的资本产出比意味着更低的劳动收入份额。陆雪琴和田磊(2020)根据2008年全国税收调查数据计算出当时中国的替代弹性为136[4],与中国在2010年之前劳动收入份额持续下降的客观现实相符合。中国企业“走出去”如何作用于企业劳动收入份额呢?

(一)企业对外直接投资、技术进步与企业劳动收入份额

通过对外直接投资实现技术进步是我国众多企业开展OFDI的主要动机之一[5]。中国企业通过对外直接投资以获得国外新技术,技术进步是资本密集型活动,当资本与劳动的替代弹性大于1时,资本将替代部分劳动力,这种替代效应使得部分劳动者受到负面冲击。一方面,新技术引进更可能与高技能劳动者表现为互补关系,因此劳动者异质性的存在使得技术进步对劳动者的影响存在系统性差异。因此逆向技术溢出带来的技术进步对劳动收入份额的最终影响取决于技术互补型工人收入份额增加是否能够覆盖掉替代型工人收入的下降[19]。另一方面,通过对外直接投资实现技术进步的母国企业同样会对母国其他本土企业形成技术“再溢出”,二次溢出的效果与其他本土企业自身研发水平、技术差距以及人力资本等因素相关。因此,二次技术溢出将在企业间形成非中性的技术冲击:第一,这可能使得部分低端劳动密集型企业中资本对劳动替代效应进一步加强,从而使得劳动收入份额进一步降低。其次,对于高技能劳动密集型企业而言,技术进步带来更高的技术工人需求,这可能提高企业内的劳动收入份额。因此,整体而言技术溢出带来的劳动收入份额变动是两种力量相互作用的结果。基于中国总体上人力资本水平仍然不高、资本替代弹性大于1的现实背景[4,14],逆向技术溢出带来的技术进步将导致劳动收入份额降低。基于此,本文提出如下假说:

H1:基于我国资本替代弹性大于1、人力资本整体水平不高的事实,对外直接投资带来的逆向技术溢出,将导致劳动收入份额降低。

(二)企业对外直接投资、就业规模与企业劳动收入份额

新新贸易理论认为相对于国内企业,生产率较高的企业走向国际市场进行出口,生产率最高的企业则进行对外投资。对外直接投资与母国企业贸易存在替代或者互补关系,进而对国内劳动力市场的需求产生不同影响[20]。一方面,市场寻求型与水平型对外直接投资可以通过扩展新市场、获取低成本的中间品投入和分摊研发成本等方式提高母国产出。我国在外国设立营销服务中心,扩大出口和东道国市场需求,促进劳动力要素投入增加。根据国际贸易理论中的多样性偏好(love-of-variety),中国对外直接投资造成的引致需求,会造成对供给端工人的需求上升;另一方面,垂直型对外直接投资寻求廉价劳动力,生产场地的转移可能造成国内企业对母国工人需求减少,进而降低劳动收入份额[7]。

考虑到资本相对于劳动力流动能力更强,因此其议价能力更强,进而国际投资行为将使得劳动者的议价能力更低。企业的经营绩效直接影响劳动者的工资水平及需求程度,有学者基于对外直接投资的时间长短研究发现,中国企业对外直接投资短期能够带来企业业绩增长,长期则出现业绩下滑[21]。基于此,本文提出如下假说:

H2:中国企业对外直接投资对母国劳动力需求的影响是模糊的。一方面,通过扩大海外市场,需要劳动力投入以保证供给,将提升劳动收入份额;另一方面,对外直接投资可以利用国外廉价劳动力进行生产,会降低对国内劳动力的需求,使其谈判能力下降,进而降低劳动收入份额。

(三)企业对外直接投资、明星企业与企业劳动收入份额

根据Autor等(2020)以企业规模为切入点,构建不完全竞争模型[22],推导得出企业劳动收入份额与企业加价之间的关系如式(3):

Sω≡wVpωqω=cωpω=1mω(3)

其中,企业加价m(p)=1-1Apd′(Ap)d(Ap)-σ+1是关于价格p的减函数。一方面,明星企业由于能够获得更大的市场势力,拥有税收、融资、土地价格优惠等方面的便利条件,其成本更低,利润更高;另一方面,沉没成本随着企业规模扩大,规模效应使企业的成本分摊能力逐渐提升,进而提升企业利润和加价能力;此外,明星企业凭借其市场势力获得更大的价格加成能力以及超额利润优势,实现企业盈利能力提升,从而造成企业内劳动收入份额降低。

企业对外直接投资如何影响企业自身的规模并进一步影响企业内的劳动收入份额呢?从需求侧出发,全球化带来更加激烈的产品市场竞争,消费者对质量调整后的价格更加敏感,使得明星公司的崛起;从供给侧出发,结合异质性贸易理论,高生产率的企业进行对外直接投资扩展海外业务,这会促使销售向每个行业中生产率最高的企业倾斜,产品市场集中度将上升,因为各行业越来越多地被明星企业所主导,这些企业具有较高的标价和较低的劳动力收入份额。基于此,本文提出如下假说:

H3:高生产率企业进行对外直接投资,扩大企业自身规模,会降低劳动收入份额。

三、实证设计与数据来源

(一)实证策略

考虑到每一个企业进行对外直接投资的时间不同,本文构建多时点双重差分模型研究对外直接投资对企业劳动收入份额的影响。

lsijpt=α+β1SDIDit+δcontrols2014×ft+γi+ut+εijpt(4)

其中i为企业,j为行业,p为省份,t为时间。被解释变量ls为企业劳动收入份额, 参考方军雄(2011),本文采用要素成本计算的增加值度量ls,即ls=支付给职工以及为职工支付的现金/(营业收入-营业成本+支付给职工以及为职工支付的现金+固定资产折旧)[23]。β1为本文重点关注的回归系数,其反映企业进行对外直接投资如何影响企业内劳动收入份额。如果β1大于0,则表明企业进行对外直接投资将有利于企业内劳动收入份额的增加。与单时点双重差分不同,核心解释变量定义SDIDit为进行对外投资的企业在投资年及之后取1,其余取0。

控制变量主要包含微观和宏观两方面。微观层面控制变量包括企业规模(size,企业总资产的自然对数值)、企业经营时间(age,企业年龄加1后的对数值)、资产负债率(lev,总负债/总资产)、资本回报率(roa)、资本密集度(ci,人均固定资产的自然对数值)、企业是否出口(ck)。对于企业层面的控制变量选择使用了两种方式:一是使用企业随时间变化的控制变量进行控制;二是使用企业不随时间变化的控制变量以缓解“坏控制变量问题”,通过加入2014企业层面的控制变量与时间趋势项f(t)的方式进行微观控制。宏观层面的控制变量包括,省份经济发展水平(gdp)、经济增长率(gdprate)、人均GDP(pergdp)、贸易开放度(tradepend)、市場化指数(mi)。

γi企业固定效应,用来控制随个体变化但不随时间变化的不可观测因素。ut时间固定效应用来控制不随个体变化只随时间变化的趋势。在之后的检验中继续加入更多维度的固定效应,进一步提升因果识别的干净程度与结果的稳健性。标准误分别在个体、行业、省份层面聚类,缓解组自相关问题对回归结果的干扰,确保回归结果稳健。

(二)数据来源与描述性统计

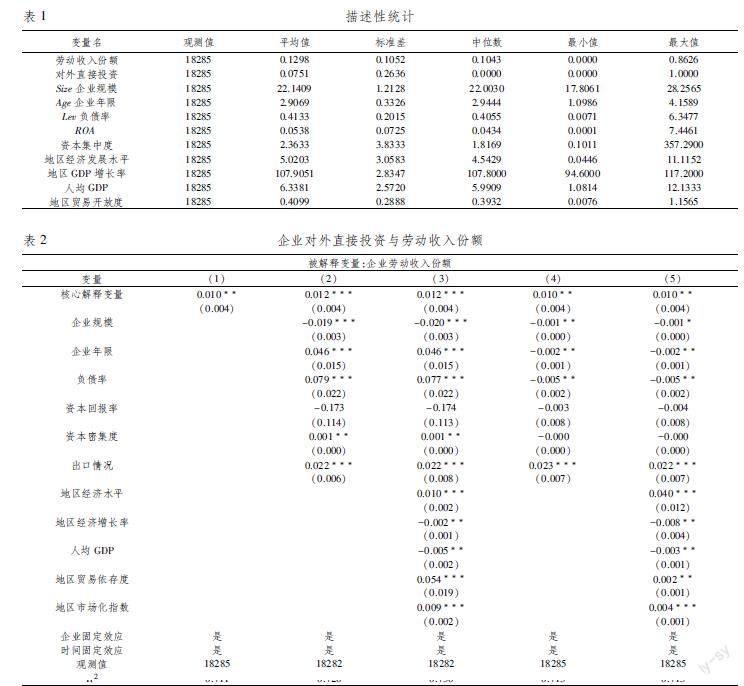

本文的数据来自国泰安数据库、中国统计年鉴 《中国统计年鉴》中收入法GDP提供了分地区的劳动者报酬和地区生产总值,加总之后可以得到全国劳动收入份额。收入法国民生产总值核算。国内生产总值收入法核算将GDP按不同的收入归为劳动者报酬、生产税净额、固定资产折旧和营业盈余四个部分。劳动者报酬包含工资总额、福利费、医疗保险和失业保险、住房公积金等。、各省统计年鉴、中国分省份市场化指数数据库以及中国对外投资统计公报。避免2008年金融危机、《劳动合同法》实施以及劳动收入份额统计口径变化等外生冲击,本文以2009-2020年上市企业数据为研究样本。本文对数据进行如下处理:参考倪骁然和朱玉杰(2016),剔除ST、*ST、暂停上市、退市的企业样本;删除员工数目、资产总计等相关变量为负数的错误数据;删除金融行业样本数据;以2009年为基期对数据进行平减处理;为排除极端值影响,本文对连续变量前后1%水平进行缩尾处理[24]。相关变量定义与描述性统计如表1。

四、对外直接投资对劳动收入份额影响

本部分针对企业对外直接投资对企业劳动收入份额的影响进行基准回归估计。在此基础之上,进行一系列稳健性检验。

(一)基准回归

表2列(1)只加入核心解释变量以及固定效应的回归结果。列(2)-列(3)进一步加入常规企业层面控制变量与宏观层面控制变量,可以看到核心解释变量的系数依然显著为正,且稳定在0012。在经济显著性上,对外投资企业将提高企业内劳动收入份额0012个单位,这相当于使得劳动收入份额提高924%。列(4)-列(5)分别加入不随时间变化的微观、宏观控制变量与时间趋势项交互项,回归系数依然稳定在0010,且均在5%的显著性水平上显著。基准回归结果表明,进行对外直接投资对劳动收入份额有提升作用。控制变量的回归系数符合预期,企业规模与劳动收入份额呈现负相关;企业存活时间越长企业地位越稳固,加价能力越强,劳动份额越低;企业杠杆率高意味着企业是资本偏向型企业,因此其对劳动收入份额有负向作用;地区发展水平和开放程度等指标同样反映了地区的制度环境,发达地区的工会等人文关怀更被重视,会提高员工的积极性和劳动收入份额;与市场化指数相关联的是,市场化程度高,劳动者的选择权越高,议价能力越强。

(二)稳健性检验

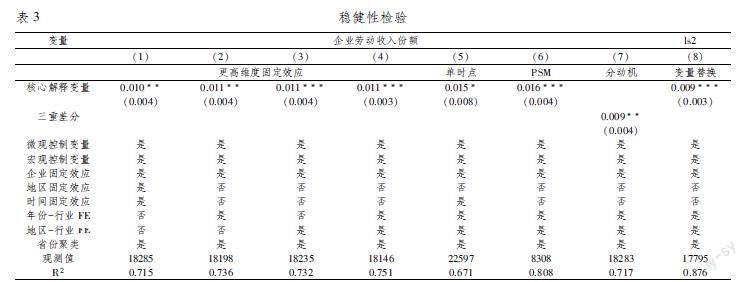

为确保实证方法的适用性和基准结果的稳健性,本文进行了一系列的稳健性检验,具体包括:(1)Bacon分解考虑到负权重问题可能对实证结果造成干扰,Bacon分解[25]方法进行检验。结果显示核心解释变量估计量中,一直接受处理与从未接受处理组的效应仅占015%。;(2)平行趋势检验事件研究法结果显示,企业进行OFDI之前回归系数不显著,之后显著为正。;(3)引入更高维度固定效应与改变标准误聚类层级;(4)使用“一带一路”沿线省份进行单时点双重差分估计 《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》规划了18个“一带一路”倡议重点省份,将经营地坐落在重点对接省份的企业作为处理组,其他企业作为对照组[26]。;(5)变量替换参考陆雪琴和田磊(2020)以要素成本计算的增加值衡量劳动收入份额[4]。;(6)倾向得分匹配;(7)随机模拟与区分投资动机的安慰剂检验前者,500次随机模拟回归系数集中在0附近,显著异于基准回归系数;后者,将对非OCED国家进行投资作为市场寻求型OFDI赋值为1,其他取0。与核心解释变量生成交互项纳入回归方程,交换项系数显著为正则说明中国对外直接投资扩展海外市场提升的就业效应更明显,印证本文的核心假说H2。。检验结果见表3,系数均显著为正,与基准估计一致,说明基准估计结果是稳健的限于篇幅所限,Bacon分解图、平行趋势检验图和随机模拟图未在正文中报告,备索。

五、OFDI如何提升企业劳动收入份额

理论分析部分指出,企业进行对外直接投资可能通过逆向技术溢出、就业效应以及企业规模三种方式影响企业劳动收入份额变动。

(一)技术效应

参考黎文靖和郑曼妮(2016),使用企业专利申请数量和获批专利数量作为测度企业创新水平的指标[27],将其作为被解释变量进行回归分析,检验OFDI的逆向技术溢出效应。回归结果如表4列(1)-列(2)所示,企业对外直接投资对企业自身技术水平有积极作用,这符合学术界的共识,即对外直接投资存在逆向技术溢出效应[5]。根据前文理论分析可知,逆向技术溢出效应更可能对劳动收入份额造成消极的影响。值得指出的是该系数仅在10%的显著性水平通过检验,即效果存在但影响有限。另一方面,我们注意到获得专利的系数小于以申请数作为被解释变量的回归系数(0222>0177),审批通过相对于申请数下降20%,一定程度证明了专利申请质量不高,即学者广为关注的专利泡沫或者“创新假象”现象[28]。总而言之,该实证结果表明对外直接投资产生了逆向技术溢出作用,这会在一定程度上削弱国内劳动收入份额,印证了假说H1。但对外直接投资对国内劳动收入份额的整体效果取决于不同渠道之间的“竞争”结果。

(二)就业效应

将企业雇佣人数作为就业效应渠道的被解释变量进行回归,系数如表4列(3)。可以看到,对外直接投资显著增加了企业的雇佣规模,在1%的显著性水平上通过检验,此结果回应了前文理论分析中的假说H2。该回归系数为0248,大于逆向技术溢出渠道的回归系数(0177和0222)。根据前文理论分析,就业效应能够使得企业对外直接投资对劳动收入份额产生积极的作用,且当就业效应(0248)大于逆向技术溢出带来的消极影响(0177-0222),那么整体上对外直接投资将使得劳动收入份额增加回归系数均先通过组间系数检验以确保系数可比性,然后再进行比较。

(三)劳动者二元分解

参考许家云等(2020)的方法[29],本文对劳动收入份额分解如式(6):

LShare=[SX(]wit×Laborit[]PtQit[SX)](6)

双边取对数得到式(7):

lnLShare=lnwit-lnlprodit(7)

双边求导数得到式(8):

LShareOFDI=lnwOFDI-lnlprodOFDI (8)

劳动收入份额被分解为对平均工资的影响以及对企业劳动生产率的影响的差值,分别以员工平均工资和员工生产率为被解释变量进行回归分析,结果如表4列(4)、列(5)。回归系数表明,对外直接投资显著提高了员工的平均工资,对于员工的平均劳动生产率呈负面影响。逆向技术溢出为什么会导致单位劳动生产率降低呢?结合就业效应大于逆向技术溢出效应的回归结果可知,单位员工生产率来源于技术进步与雇佣规模比值,当就业规模促进效应大于技术溢出效应时,单位员工生产率将会下降,即这一实证结果再次证明了就业效应大于技术溢出效应。

(四)明星企业效应

参考“明星企业理论”(Superstar Firm Theory)大型企业挤占其他企业市场份额、挤压劳动收入份额的思路和方法,计算各行业集中度作为明星企业崛起的代理变量[22]。表4列(6)-(8)实证结果显示,当使用赫芬达尔指数衡量行业集中度时,企业进行对外直接投资能够显著增加其在该行业中的垄断能力,垄断能力的增强将会对劳动收入份额产生负向影响。为了检验这一结果的稳健性,本文继续构建CR指数作为行业集中度的衡量,实证结果表明,企业对外直接投资对企业垄断能力的影响不再显著,即使用赫芬达尔指数单一指标进行回归分析的结果不够稳健本文构建多层次CR指数,结果均无法支持对外直接投资扩大企业垄断能力(市场集中程度)的效果。。因此,我们更倾向于认为:中国企业对外直接投资没有显著增加市场集中度,即中国企业在“一带一路”背景下的对外直接投资没有表现出显著的明星企业效应,这一结论与陆雪琴和田磊(2020)研究中指出的“2010年之后企业规模分布变化不大,而企业内劳动收入份额上升较为明显[4]”是一致的,与Autor等(2020)对发达国家的实证检验结果不一致[22]。为什么中国企业对外直接投资没有呈现出与发达国家类似的情景呢?对此可能的解釋是:与“海默式”的以追求企业私人利润为目标的传统垄断优势不同,以ESG(环境、社会和公司治理)为核心的追求社会包容性发展的特定优势在跨国公司的对外直接投资中变得尤为重要[6]。中国上市企业的ESG优势显著促进其进行OFDI。企业增加对外直接投资的同时,ESG也会约束其自身行为避免在市场上形成垄断力量,即以不挤占同行业其他企业市场份额而获得垄断利润的和谐发展方式,企业的这种自我约束行为是ESG的直接体现。

綜上所述,企业对外直接投资的就业效应带来的积极效果能够抵消掉技术效应带来的消极效果,同时中国企业不同于西方发达国家的企业,我国企业可能拥有更强的ESG内在激励,因此没有表现出显著的明星企业效应,回应了前文的假说H3。

六、进一步分析:对外直接投资加剧了企业内不平等吗?

对外直接投资是否会加剧企业内的收入差距呢?企业内收入差距具有两面性:一方面,“锦标赛理论”(Tournament Theory)认为,企业内薪酬差距可以调动员工积极性,即层级间薪酬差距被视作赢得锦标赛的奖励。同时,薪酬差距的竞争作用有利于员工专注于工作,降低监督成本,缓解委托-代理问题,增加企业绩效;另一方面,“社会比较理论”(Social Comparison Theory)则认为,人们偏好公平,在获得劳动报酬时,会比较自己与他人的收入分配是否公平。因此,薪酬差距过大会使得员工信心不足,进而丧失工作积极性和合作意愿,损害公司业绩。理论上,企业对外直接投资对收入差距的影响取决于对管理层和普通员工薪酬的影响,可以总结为如下情况:

情况1:增加管理层收入,减少员工收入,扩大差距。

情况2:增加员工收入,减少管理层收入,缩小差距。

情况3:管理层和员工薪酬同时增加,员工增长得更多,缩小收入差距。

情况4:管理层和员工薪酬同时增加,管理层增长得更多,扩大收入差距。

管理层具有决策权和规则制定权,根据理性人的假设,管理层不会降低自己的薪酬,因此情况1被排除。使用两种方法对该问题进行研究。一是使用分组回归的方式分别将管理层平均薪酬与员工平均薪酬(取对数)作为被解释变量进行回归分析,回归结果见表5列(1)、列(2),实证回归系数显示管理层回归系数更大,即容易简单得出其薪酬增加幅度相对于员工而言更多的错误结论。分组回归系数均显著在统计意义上是不能直接进行比较系数大小的,需进行似无相关检验[30]。列(2)对分组样本进行组间系数差异检验得出组间系数不显著存在差异(p=0241),即企业对外进行直接投资不会使企业内部收入差距扩大。因管理层的薪酬更多来源于资本收入,这是否与前文得出的对外直接投资促进劳动收入份额增长的结论矛盾呢?可进行如下解释:对外直接投资对员工人均收入的提升虽然没有管理层多,但劳动收入份额考虑的不是平均工资比,还需要考虑所在阶层中的劳动者规模,即劳动收入份额的变动取决于员工整体收入的变动幅度与管理层整体收入变动幅度比。当员工整体收入增长量超过管理层员工增长量时,劳动收入份额增长且同时内部收入差距拉大。一般而言,企业管理层规模不会出现较大变化[31],结合前文实证结果发现企业雇佣规模显著增长,说明这种解释合理。二是借鉴孔东民等(2017)的做法[32],将企业薪酬收入差距(FPG) 定义为管理层平均薪酬 (AMP) 与员工平均薪酬 (AEP) 的比值其中,管理层包括所有的高管、董事(独立董事除外)以及监事,员工指所有普通员工。具体地,AMP等于“董事、监事及高管年薪总额”除以管理层规模,其中管理层规模是“董事人数”“高管人数”及“监事人数”总和减去“独立董事人数”以及“未领取薪酬的董事、监事或高管人数”。中国企业的股权支付覆盖范围和支付比例均较小。因此,未将股权支付纳入薪酬。类似地,AEP等于“应付职工薪酬总额”变化值加上“支付给职工以及为职工支付的现金”减去“董事、监事及高管年薪总额”再除以员工人数。。以此作为被解释变量进行回归分析,回归系数见表5列(3),该系数大于零,说明对外直接投资能够促使企业内部收入差距趋于不平等(与分组回归中管理层收入增长幅度更大相呼应),但该系数不显著(与前文组间差异检验不显著相呼应)。综上,本文认为对外直接投资不会加剧企业内的收入不平等程度。

七、结论与启示

十八大以来,在“一带一路”倡议下中国企业对外进行直接投资大幅度增加,与此同时中国劳动收入份额也不断提高。本文使用2009-2020年中国A股上市企业数据,检验了企业对外直接投资对劳动收入份额的影响,以期为劳动收入份额上升找到新的解释。研究发现:(1)企业对外直接投资显著提升了劳动收入份额。企业对外直接投资带来的就业效应大于技术溢出对就业的负向影响是使劳动收入份额提高的具体机制。(2)西方学者指出的明星企业效应,即企业通过对外直接投资扩大自身垄断力量,进而压低劳动收入份额的情况在中国没有发生。(3)扩展分析发现,企业对外直接投资未加剧企业内部的收入不平等。本文从理论逻辑和经验证据上证明了中国企业“走出去”并没有降低企业内劳动收入份额,反而提高了劳动收入份额,说明中国企业扩大对外直接投资与共同富裕的目标不矛盾。

近年来,中国积极发展对“一带一路”沿线国家的直接投资,大力发展周边共赢战略,推动新型全球化,我国企业“走出去”能够给“一带一路”沿线国家带来发展机遇已经成为共识。上述研究结论表明,“走出去”能够促进本国劳动收入份额提升,印证了“一带一路”倡议的共赢属性。随着中国成为世界上第二大经济体,国际环境不确定性增加,坚持扩大内需战略基点,更多依托国内市场,形成国民经济良性循环从供给端发力,坚持供给侧结构性改革是构建新发展格局、实现经济高质量发展的关键方法。中国企业对外直接投资扩大劳动收入份额的提升对扩大内需有直接作用。劳动收入份额的变化不仅会对收入分配状况产生影响,也能够在一定程度上反映经济结构和经济效率。中国“一带一路”倡议积极利用国内国际两个市场,不仅有利于世界各国人民,也有利于本国人民和本国经济增长,良性循环将进一步加深全球经济一体化,为构建人类命运共同体做出更多的努力。

参考文献:

[1] Kaldor, N. Capital Accumulation and Economic Growth. In: Hague, D.C. (eds)The Theory of Capital. International Economic Association Series. London: Palgrave Macmillan, 1961, 177-222.

[2] 白重恩,钱震杰.谁在挤占居民的收入——中国国民收入分配格局分析[J].中国社会科学,2009(5):99-115,206.

[3] 陈宇峰,贵斌威,陈启清.技术偏向与中国劳动收入份额的再考察[J].经济研究,2013,48(6):113-126.

[4] 陆雪琴,田磊.企业规模分化与劳动收入份额[J].世界经济,2020,43(9):27-48.

[5] 李梅,柳士昌.对外直接投资逆向技术溢出的地区差异和门槛效应——基于中国省际面板数据的门槛回归分析[J].管理世界,2012(1):21-32,66.

[6] 谢红军,吕雪.负责任的国际投资:ESG与中国OFDI[J].经济研究,2022,57(3):83-99.

[7] 张宗斌,丁青雯.双向直接投资协同提升中国全球价值链地位的作用机制与实现路径研究[J].理论学刊,2022(4):89-99.

[8] 李磊,白道欢,冼国明.对外直接投资如何影响了母国就业?——基于中国微观企业数据的研究[J].经济研究,2016,51(8):144-158.

[9] Macis M, Schivardi F. Exports and Wages: Rent Sharing, Workforce Composition, or Returns to Skills? [J]. Journal of Labor Economics, 2016, 34(4):945-78.

[10]Huang Y.Understanding Chinas Belt and Road Initiative: Motivation, Framework and Assessment [J]. China Economic Review, 2016,40:314-21.

[11]Doan, H. T. T., and Wan, G., Globalization and the Labor Share in National Income [J]. ADBI Working Paper, No.639, 2017

[12]万晶,周记顺.对外直接投资促进了我国劳动收入份额增长吗——基于“一带一路”数据的门槛效应研究[J].国际商务(对外经济贸易大学学报),2022(2):87-104.

[13]张蕴萍,赵建,叶丹.新中国70年收入分配制度改革的基本经验与趋向研判[J].改革,2019(12):115-123.

[14]原雪梅,高寒.内外流动性冲击、金融周期差异与新兴经济体跨境资本流动波动性[J].济南大学学报(社会科学版),2022(4):113-126.

[15]周明海,肖文,姚先国.企业异质性、所有制结构与劳动收入份额[J].管理世界,2010(10):24-33.

[16]邵敏,黄玖立.外资与我国劳动收入份额——基于工业行业的经验研究[J].经济学(季刊),2010,9(4):1189-1210.

[17]余淼杰,梁中华.贸易自由化与中国劳动收入份额——基于制造业贸易企业数据的实证分析[J].管理世界,2014(7):22-31.

[18]Bentolila S, Saint-Paul G. Explaining Movements in the Labor Share [J]. Contributions in Macroeconomics, 2003,3(1)

[19]蘆婷婷,祝志勇,刘畅畅.人工智能、人口结构转型与劳动收入份额变化[J].广东财经大学学报,2022(4):4-17.

[20]蒋冠宏.我国企业对外直接投资的“就业效应”[J].统计研究,2016,33(8):55-62.

[21]刘柏,梁超.董事会过度自信与企业国际并购绩效[J].经济管理,2017,39(12):73-88.

[22]Autor D, Dorn D, Katz LF, Patterson C, Van Reenen J.The Fall of the Labor Share and the Rise of Superstar Firms [J]. The Quarterly Journal of Economics, 2020, 135(2):645-709.

[23]方军雄.高管权力与企业薪酬变动的非对称性[J].经济研究,2011,46(4):107-120.

[24]倪骁然,朱玉杰.劳动保护、劳动密集度与企业创新——来自2008年《劳动合同法》实施的证据[J].管理世界,2016(7):154-167.

[25]黎文靖,郑曼妮.实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[J].经济研究,2016,51(4):60-73.

[26]Goodman-Bacon A.Difference-in-differences with Variation in Treatment Timing [J]. Journal of Econometrics, 2021,225(2):254-77.

[27]吕越,陆毅,吴嵩博,等.“一带一路”倡议的对外投资促进效应——基于2005—2016年中国企业绿地投资的双重差分检验[J].经济研究,2019,54(9):187-202.

[28]張杰,高德步,夏胤磊.专利能否促进中国经济增长——基于中国专利资助政策视角的一个解释[J].中国工业经济,2016(1):83-98.

[29]许家云.进口与企业员工收入——以中国制造业企业为例[J].金融研究,2020(10):131-149.

[30]连玉君,廖俊平.如何检验分组回归后的组间系数差异?[J].郑州航空工业管理学院学报,2017,35(6):97-109.

[31]李彦龙.创新与收入不平等[J].劳动经济研究,2020,8(5):117-144.

[32]孔东民,徐茗丽,孔高文.企业内部薪酬差距与创新[J].经济研究,2017,52(10):144-157.

Can Outward Foreign Direct Investment Raise the Share of Labor Income?

LI Zeng-gang, WANG Dian

(Center for Economic Research, Shandong University, Jinan 250100, China)

Abstract: General Secretary Xi Jinping pointed out that “We will work to raise the share of personal income in the distribution of national income and give more weight to work remuneration in primary distribution.” In the context of Chinese enterprises going global and increasing foreign direct investment, whether labor income in enterprises increases or decreases will directly affect the share of residents income in the primary distribution. Based on the data of Chinese A-share listed companies from 2009 to 2020, this paper empirically examines the impact of enterprises OFDI behavior on the share of labor income in enterprises using the difference-in-differences method. It is found that OFDI significantly contributes to the increase in the share of intra-firm labor income, raising the share of intra-firm labor income by about 9.24%, and the results still hold when multiple robustness checks are conducted. The mechanism test indicates that the employment effect of corporate OFDI is larger than the substitution effect from reverse technology spillover effect. At the same time, the Superstar Firms effect, which is prevalent among multinational firms in developed countries, has no significant effect on Chinese firms. The extended analysis finds that FDI from firms does not exacerbate intra-firm income inequality while expanding the labor income share.

Key words:outward foreign direct investment; labor income share; “One Belt, One Road” initiative;common prosperity

(责任编辑:周正)