数字经济发展能否提升企业出口国内附加值率?

2023-10-05张营营彭硕毅白东北

张营营 彭硕毅 白东北

摘 要:本文通过扩展Kee和Tang(2016)的研究模型,构筑数字经济发展影响企业出口国内附加值率(DVAR)的理论模型,采用中国工企-海关匹配数据实证检验数字经济发展对企业出口DVAR的影响及其作用机制。研究发现:数字经济发展显著促进了中国企业出口DVAR的提升;数字经济发展对中心城市企业、非国有企业的出口DVAR提升具有更为显著的促进效果;数字经济发展主要通过成本节约效应和创新溢出效应两个渠道提升了企业出口DVAR,政府支持和国内大市场优势均有助于增强数字经济发展对企业出口DVAR提升的促进作用。

关键词:数字经济;出口国内附加值率;作用机制;贸易强国

中图分类号:F75262 文献标识码:A 文章编号:1001-148X(2023)04-0056-09

收稿日期:2022-11-10

作者简介:张营营(1986-),男,山东菏泽人,讲师,博士,研究方向:数字经济、产业经济;彭硕毅(1987-),男,陕西汉中人,讲师,博士,研究方向:数字经济、技术创新;白东北(1989-),男,吉林长春人,副教授,博士,研究方向:异质性贸易理论。

基金项目:教育部人文社会科学研究青年基金项目,项目编号:22YJC790173;陕西省社会科学基金年度项目,项目编号:2021D035;陕西省软科学研究计划项目,项目编号:2023-CX-RKX-200。

改革开放以来,中国凭借低要素成本优势与完备的工业体系,积极参与全球价值链(GVC)分工,实现了对外贸易的“爆发式”增长[1],连续多年保持全球货物贸易第一大出口国地位。

作为一种融合性经济,数字经济以数据为核心要素,其迅速发展有助于降低企业的生产、管理、销售成本,加速技术创新的扩散和应用,势必会对企业出口附加值获取产生重要影响。那么,数字经济发展是否显著提升了中国企业出口国内附加值率(DVAR)?如果是,其作用机制是什么?进一步地,数字经济发展对异质性企业出口DVAR的影响又是否存在显著差异?这些问题的思考和回答,对于新时代发掘提升企业出口DVAR的新路径,加快贸易强国建设以及数字经济健康发展具有重要的现实意义。

一、文献综述

自Tapscott(1996)[2]在其《数字经济》一书中提及“数字经济”概念以来,诸多学者和组织分别从经济活动、投入产出、商业模式等视角对数字经济的定义进行了广泛探讨。其中,《G20数字经济发展与合作倡议》以经济活动视角,围绕生产要素、实现载体、驱动力等方面对数字经济所做的界定已被广泛认可[3]。关于数字经济发展水平的测度方法,大体可归结为两大类:一类是直接核算法,即在一定的统计范围内估算數字经济规模;另一类是综合指数编制法,通过多维指标体系的构建,来评估不同国家(或地区)的数字经济发展程度。

就数字经济发展的经济效应而言,其在激发消费、拉动投资、创造就业等领域发挥重要作用,已成为增强经济发展动能、畅通经济循环的重要驱动力[4]。在微观企业的影响上,大量文献认为,数字经济优化了企业的生产管理模式以及技术创新行为,从而带动了企业的快速成长。Bakhshi等(2014)[5]的分析发现,数字经济发展可以有效促进企业生产率水平的提升。Goldfarb等(2017)[6]指出,数字经济降低了企业的搜索、复制、运输、溯源以及认证成本,极大地提升了生产的柔性化。蒋殿春和潘晓旺(2022)[7]发现,数字经济发展产生的“研发投入激励”和“人力资本升级”,有效促进了中国企业的高质量创新。此外,借助数字经济的发展,企业还可以制定更加优化的定价和库存决策,以应对快速变化的市场,进而获得更高的利润[8]。

在对外贸易中,企业的出口竞争力不仅仅体现在出口规模总量方面,还体现在企业能否从出口活动中获取更多利得[9]。而出口DVAR 便是用以反映企业出口获利能力和出口贸易竞争力的重要指标,它可以较好地还原企业从贸易中获得的实际利益。唐东波(2012)[10]、Upward等(2013)[11]在区分一般贸易和加工贸易的基础上,较早测算了中国企业的出口DVAR。张杰等(2013)[12]在此基础上,进一步考虑了贸易中间代理商、原材料的进口成分等对中国企业的出口DVAR进行了度量。

关于企业出口DVAR的影响因素和变动机理,毛其淋和许家云(2018)[13]认为,外资进入通过前、后向关联渠道推动了中国企业出口DVAR的上升。邵朝对等(2020)[1]对异质性企业的研究显示,服务业开放对一般贸易企业出口DVAR的促进作用明显大于加工贸易企业。韩峰等(2021)[9]基于“供需”两方面的综合分析表明,要素供给和市场需求的空间外部性可通过降低企业平均成本等机制,提升企业的出口DVAR。而有些文献的研究还发现,地区间市场分割带来的市场壁垒[14]、金融发展滞后导致的研发创新弱化[15]等则是阻碍企业出口DVAR提升的重要因素。

综上,虽然学者们对数字经济和企业出口DVAR这两个领域分别展开了大量研究并取得了丰硕成果,但目前还鲜有文献对两者之间的关系进行深入探讨,数字经济发展影响企业出口DVAR的研究还存在较大的拓展空间。

本文可能的边际贡献是:第一,在研究视角上,本文率先将“数据要素”纳入企业出口DVAR决定的理论模型,推导数字经济发展通过“成本节约效应”和“创新溢出效应”作用于企业出口DVAR的理论机制,不仅拓展了数字经济发展影响效应的研究领域,而且为推动企业价值链攀升提供了一个崭新的视角。第二,在研究策略上,综合利用多维固定效应、份额转移工具变量法等方法估计数字经济发展对企业出口DVAR的因果效应,以确保研究结论的可靠性;同时,基于城市的层级特征、企业所有制属性等方面,甄别数字经济发展对企业出口DVAR的异质性影响,使研究结论更具现实意义。第三,本文采用递推回归模型检验数字经济发展影响企业出口DVAR的渠道和机制,并进一步探讨有为政府(政府支持)和有效市场(国内大市场优势)在数字经济发展促进企业出口DVAR中的作用,从而深化对数字经济发展与企业出口DVAR之间关系的理解。

二、理论分析与研究假设

(一)理论模型构建

首先,基于Kee和Tang(2016)[16]的企业最终品生产函数,进一步纳入“数据”要素投入,此时代表性企业i的C-D生产函数满足如下表达:

Yi=ωiKχKiLχLiMχMiEχEi(1)

Mi=(MDσ-1σi+MIσ-1σi)σσ-1, χK+χL+χM+χE=1(2)

上式中,Yi表示企业i的产出;ω表示企业生产率;K、L、M、E分别表示企业生产过程需要投入的资本、劳动力、中间品和数据四类要素;MDi和MIi分别表示国内中间产品总量和进口中间产品总量,对应的平均价格为PD和PI。σ(σ>1)表示国内中间品对进口中间品的替代弹性。

给定(2)式下,中间品价格指数PM可表示为PD和PI的常替代弹性(CES)函数:

PM=[(PD)1-σ+(PI)1-σ]11-σ(3)

代表性企业i根据利润最大化或成本最小化原则进行生产,据此得到以下关系式:

Ci=Yiωi(PKχK)χK(PLχL)χL(PMχM)χM(PEf(λ)χE)χE(4)

PMMiCi=χM(5)

其中,PK为资本(K)的价格;PL为劳动力(L)的价格;PE f(λ)为数据要素的价格,f(λ)则表示数字经济发展对数据价格产生的影响,λ为数字经济发展水平。显然数字经济发展水平越高,数据要素的供给越多,数据价格则会越低,即f′(λ)<0。

根据企业出口DVAR的定义,其大小取决于国外进口中间品成本占企业总产出的比重,即:

DVARi=1-PIMIiPiYi(6)

对(6)式国外进口中间品成本占企业总产出的比重变形可得:

DVARi=1-PIMIiPiYi=1-PIMIiPMMiPMMiCiCiPiYi=1-χMPIMIiPMMiCiPiYi(7)

上式中,PIMIiPMMi为进口中间品成本占原材料总成本的份额,可通过解决如下成本最小化问题求出:

minPIMIi+PDMDi

st Mi=(MDσ-1σi+MIσ-1σi)σσ-1 (8)

对(8)式进行求解,可以推导出PIMIiPMMi的表达式为:

PIMIiPMMi=11+(PI/PD)σ-1 (9)

在(7)式中,CiPiYi为企业的平均成本,记为ci。同时,为考察数字经济发展带来的影响,我们设定Ci*=Yiωi(PKχK)χK(PLχL)χL(PMχM)χM(PEχE)χE,且c*i=C*iPiYi,结合(4)式则有:

ci=CiPiYi=C*i(f(λ))χEPiYi=c*i(f(λ))χE(10)

将(9)式、(10)式带入(7)式,经过整理可得企业出口DVAR的数学表达式为:

DVARi=1-χMci1+(PI/PD)σ-1=1-χMc*i(f(λ))χE1+(PI/PD)σ-1(11)

由于f′(λ)<0,在国内外中间品替代弹性、投入要素产出弹性给定的条件下,对(11)式求关于数字经济发展水平λ的一阶导数,可得到:

DVARiλ>0(12)

根据(12)式可知,数字经济发展与企业出口DVAR之间具有正向相关的关系,即数字经济的快速发展会推动企业出口DVAR的提升。据此,本文提出如下研究假设:

H1:数字经济发展有利于提升企业出口DVAR。

(二)数字经济发展对企业出口DVAR的作用机制

在理论模型分析中,(11)式的结果还显示,企业平均成本(ci)越低,其出口DVAR越高;国内外中间品相对价格(PI/PD)越高,则企业出口DVAR就越高。这意味着,企业平均成本(ci)以及国内外中间品相对价格(PI/PD)也可成为连接数字经济发展与企业出口DVAR的重要纽带。

首先,数字经济发展对企业平均成本的节约效应,可能有助于促进企业出口DVAR的提升。 一般来说,数字经济发展对企业平均成本的影响体现在:第一,数字经济时代,数据已成为一种全新的生产要素,并憑借强正外部性、边际报酬递增性以及衍生性等特征在企业生产中发挥重要作用,而随着数字经济的高速发展,数据要素的开发成本、运维成本等将会大大减少,数据交易的价格机制也会更加完善,这有利于促进数据要素的高效配置和公平交易,降低企业生产的要素投入成本。第二,数字经济驱动的生产模式变革,使企业组织形式逐渐由“科层制”向“网格制”转变,呈现出扁平化的特点,而组织扁平化将减少企业管理层级、扩大管理幅度,增强生产流程的即时响应性,最终降低企业的生产组织成本。第三,数字经济发展推动了企业营销模式由“粗放式”向“精准式”的转化,通过对消费者数据的深度挖掘,企业能够实现各种营销手段“因人而异”和“因时而异”的精准应用,从而减少其在营销活动上的不必要支出,降低企业的营销成本。由此可见,数字经济发展可以有效降低企业的实际平均成本。进一步,结合(11)式企业平均成本与出口DVAR的负向关系,我们容易得到,数字经济发展会通过成本节约效应提高企业的出口DVAR。

其次,数字经济发展产生的创新溢出效应,会提高国内外中间品的相对价格,进而推动企业出口DVAR的提升。大量研究表明,创新溢出效应的充分发挥有助于提升中间品企业生产率水平,降低企业的学习、研发成本,从而有效增加国内市场的中间品数量和种类,提高进口中间品与国内中间品的相对价格。与此同时,以数字技术为核心驱动力的数字经济,可以通过以下途径实现创新溢出:一方面,数字经济的不断发展,极大地扩充了“物理空间”与“网络空间”的映射关系[17],使数字网络平台成为企业构建开放式创新生态体系的主要场所,企业与潜在协作对象之间通过数字平台能够及时交换异质性的知识,进而实现创新成果的溢出与扩散;另一方面,数据和算法驱动的数字经济具有及时性、准确性、充足性的信息传递特点,能够避免或有效削减科技人才的流动壁垒,促进科技人才在不同企业、不同部门之间的交流与互动,加速创新成果的传播与应用。上述分析表明,数字经济发展带来的创新溢出,会显著提高国内外中间品的相对价格。进一步,结合(11)式国内外中间品相对价格与企业出口DVAR的正向关系,可以得到,数字经济发展会通过创新溢出效应提高企業的出口DVAR。基于以上分析,本文提出如下研究假设:

H2:数字经济发展会通过“成本节约效应”以及“创新溢出效应”提升企业出口DVAR。

(三)政府支持和国内大市场的调节效应

政府是推动数字经济发展的关键主体,政府的支持和引导,可以营造良好数字经济发展与创新环境,促进数字技术的推广与应用,推动数字经济与实体经济的高质量融合。《“十四五”数字经济发展规划》也提出,要系统谋划、务实推进,更好发挥政府在数字经济发展中的作用。可见,政府支持可能会影响数字经济与企业出口DVAR之间的关系。理论上,政府支持力度的加大,一方面会不断完善数字政务服务体系,加快数字基础设施建设,解决不同地区或企业之间数据采集、存储、流通等重要问题,提高公共数据资源的开放程度,为数字经济高质量发展提供基础保障,从而大幅提升企业的出口DVAR;另一方面,政府支持能够有效缓解企业的融资困难,减少转型风险,激发出口企业数字化转型的动力,同时还有助于降低创新项目研发风险,激励企业加大数字技术的研发力度和创新投入,促使数字技术创新活动的顺利开展,进而推动数字经济不断向更深层次、更高阶段演进,加速企业出口DVAR的攀升。

另一个值得关注的事实是,任何技术的研发、推广与应用还依赖于一个良好的外部市场[18]。数字经济在中国的迅猛发展便得益于其统一国内大市场的优势。作为全球人口最多、经济总量最大的发展中国家,中国拥有巨大的国内市场需求规模和完备的产业体系。因此,数字经济对出口DVAR的影响也势必会受到国内超大市场优势的作用。一般而言,国内市场的规模优势和强大韧性,可为数字经济的推广、应用及其与实体经济的深度融合提供强有力的人才、技术、资金等要素支撑,降低数据要素服务出口企业过程中的风险和不确定性,进而增强数字经济发展提升企业出口DVAR的效率和效果。此外,依托国内超大规模市场潜力,充分发挥其所带来的规模经济、网络经济效应,还能够更好地分摊新型数字基础设施和前瞻性数字技术的投入成本,促使新技术的大规模应用和迭代升级,从而有助于强化数字技术的传播、扩散和空间外溢能力,进一步推动企业出口DVAR的持续攀升。基于以上分析,本文提出如下研究假设:

H3:政府支持和国内大市场优势会进一步强化数字经济发展对企业出口DVAR的提升效果。

三、计量模型、变量选取与数据说明

(一)计量模型

在理论分析基础上,本文设置如下关于数字经济发展与企业出口DVAR的计量模型:

DVARijkt=α0+α1digitalkt+βcontrolijkt+ψj+φk+μt+εijkt(13)

其中,k、j、i、t分别表示城市、行业、企业和年份,DVARijkt为企业出口国内附加值率,digitalkt为城市数字经济发展指数。ψj、φk、μt为行业、地区及年份固定效应。controlijkt表示控制变量集合,包括企业层面的企业生产率(product)、企业盈利能力(profit)、人均固定资产净额(assets)、融资约束(credit)、赫芬达尔指数(HHI),以及城市层面的经济发展水平(pgdp)、市场规模(market)。

(二)变量选取

1.被解释变量。对于企业出口国内附加值率(DVAR)的度量,本文借鉴吕越等(2018)[14]、杜运苏等(2021)[19]的处理思路,在考虑贸易中间商作用的前提下,使用如下表达式进行测算:

DVAR=1-MPA+XOMOAm/D+XOX(14)

上式中,M表示企业的进口额,X表示企业出口额,D表示国内销售额;上标P、O分别代表加工贸易、一般贸易;下标A、Am则分别为考虑贸易代理商调整后的进口以及中间品进口。

2.核心解释变量。数字经济(digital)。借鉴赵涛等(2020)[20]的研究,选取各城市互联网发展以及数字金融发展的相关指标来测算数字经济发展指数。其中,前者包含互联网普及率(每百人互联网人数)、互联网从业人数(计算机服务和软件业从业人员占总从业人员比重)、移动互联网用户数(每百人移动电话数)和互联网产出(人均电信业务总量)四个层面;城市数字金融发展水平,采用北京大学编制的数字普惠金融指数。最后,借鉴王军等(2021)[21]的处理思路,采用熵值方法合成综合指标来测度城市数字经济发展指数digital。

3.控制变量。为控制其他可能因素对企业出口DVAR的影响,本文纳入了城市和企业两个层面的相关变量。企业层面:(1)企业生产率(product),以企业劳动生产率的对数值衡量;(2)企业盈利能力(profit),以企业利润总额除以销售总额来反映盈利能力;(3)人均固定资产净额(assets),选择企业固定资产净额与员工人数之比表示;(4)融资约束(credit),使用应收账款与企业总资产的比值进行衡量;(5)行业集中度(HHI),采用行业赫芬达尔指数HHIit=∑i∈Ω(saleit/salejt)2,其中saleit为t年份企业i的销售额;salejt表示行业j的年度总销售额,HHI数值越大,行业市场垄断程度则越高。城市层面包括:(1)经济发展水平(pgdp),使用各城市当年人均国民生产总值(GDP)的对数衡量;(2)市场规模(market),以各城市社会消费品零售总额占地区GDP的比重表征。

(三)数据说明

本文样本统计范围为2011—2013年中国城市—微观企业的面板匹配数据。相关数据主要包括以下三类:(1)中国规模以上工业企业数据,来源于中国工业企业数据库,并进行如下处理:剔除与本文研究中变量值为负(缺失)的观测值、处于非营业状态的企业等;(2)中国产品层面海关贸易数据,来自于中国海关总署,并进行如下处理:调整企业实际进口中间品数量、将月度数据合并为年度数据等;(3)城市层面数据,主要来自《中国数字金融普惠发展指数报告》《中国城市统计年鉴》(历年)以及各省市统计年鉴等。需要特别说明的是本研究核心解释变量测度中,数字普惠金融指数从2011年开始统计,而中国工业企业数据库仅更新至2013年。考虑到不同数据库提供的时间跨度,本文最终选择了2011-2013年中国城市微观企业的面板匹配数据。

四、实证结果分析

(一)基准回归分析

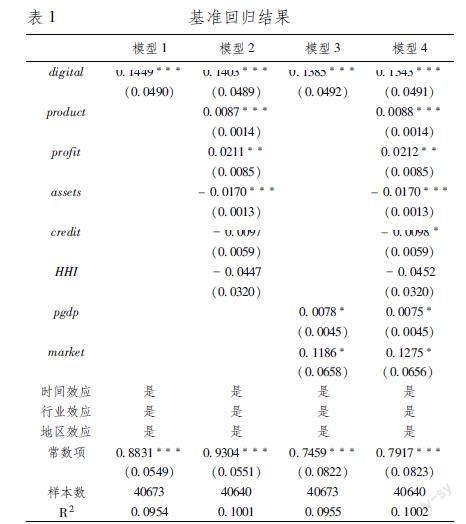

在表1的基准回归结果中,模型1只控制了时间、行业及地区固定效應,结果显示,数字经济发展(digital)对企业出口DVAR的估计系数为01449,且在1%的水平显著,初步佐证了数字经济对企业出口DVAR具有正向影响的结论。模型2、模型3分别考虑企业层面、城市层面控制变量的影响后,数字经济发展对企业出口DVAR的估计系数依然显著为正,digital的系数估计值分别为01403、01385,相比模型1的结果变化较小。进一步,模型4中同时纳入企业层面和城市层面控制变量的影响后,数字经济发展(digital)仍在1%的水平上显著,估计系数变为01343,即数字经济发展指数每增加一个单位,企业出口DVAR会增加约01343个单位。这充分说明数字经济发展能有效提升企业出口DVAR,证实了假设H1的成立。

(二)稳健性检验

1替换关键变量

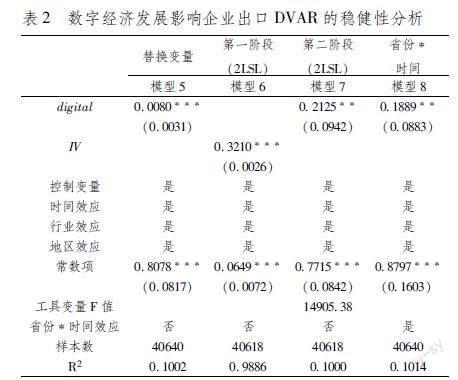

在前文实证研究中,对数字经济发展指数的测算使用了熵值法。为检验实证回归结果是否会因数字经济测算方法的改变而变化,这里借鉴赵涛等(2020)[20]对城市数字经济发展指标的研究,利用主成分分析法重新进行测算,以检验测量误差的影响。表2模型5汇报了具体的实证回归结果,不难发现,数字经济发展促进企业出口DVAR提升的作用效果依然显著,表明基准回归结果是稳健的。

2内生性问题

为了克服潜在内生性影响,参照黄群慧等(2019)[22]、Goldsmith-Pinkham等(2020)[23]的研究思路,以2000年各城市每百人电话用户量与全国上一年互联网人数,构造份额转移(Shift-Share)工具变量进行分析。该方法的外生性主要由Share部分决定,本文既是各城市2000年电话用户情况,满足有效工具变量的两个条件。此外,将Share部分与Shift部分交互,可使工具变量符合双向(地区、时间)动态特征,这里Shift部分为全国上一年互联网人数。表2模型6和模型7显示,F检验拒绝了弱识别的原假设,说明工具变量的选取合理有效。同时,数字经济发展的影响系数在5%的水平下显著为正,这说明在考虑内生性问题后,本文回归结果仍然是可靠的。

3控制省份-时间联合固定效应

鉴于城市数字经济发展水平、技术创新能力,会受到省级层面相关政策措施的影响。为排除这些因素的影响,本文还在基准模型中纳入省份-时间联合固定效应进行检验。模型8的结果表明,数字经济发展(digital)对企业出口DVAR的影响系数依然为正,且通过了5%水平的显著性检验,再次证实了实证结果的稳健性。

(三)异质性分析

1城市层级异质性分析

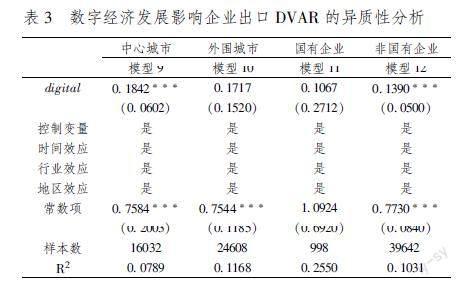

由于经济状况、产业基础、资源禀赋等存在较大不同,我国数字经济发展水平在不同层级城市分布上具有明显的异质性特征。因此,数字经济发展对企业出口DVAR的影响也可能存在城市层级上的差异。这里,参照已有文献的做法,将副省级城市、省会城市以及直辖市划分为中心城市,其余城市为外围城市。表3模型9-模型10汇报了数字经济发展对两类城市企业出口DVAR的估计结果。从中不难发现,虽然数字经济发展对中心城市和外围城市企业出口DVAR的提升均表现出了正向促进作用,但影响效果具有明显差异。相比而言,数字经济在中心城市的促进作用大于外围城市。这可能是因为,中心城市数字基础设施较为完善,数字经济发展较早,具有明显的“先发优势”,使得“数字经济红利”的释放更为充分,从而对企业出口DVAR的正向影响也更大。

2企业所有制异质性分析

进一步,我们基于所有制属性将全部样本划分为国有企业和非国有企业两类子样本,以考察数字经济发展对不同所有制类型企业出口DVAR影响效果的差异性,回归结果如表3模型11、模型12所示。结果显示,核心解释变量digital对非国有企业出口DVAR的估计系数在1%的水平上显著为正,意味着数字经济发展可以有效促进非国有企业出口DVAR的提升,而在国有企业样本分析中,digital的估计系数为正,但并未通过显著性水平检验。这表明,数字经济发展对不同所有制企业出口DVAR产生了显著的差异性影响,总体来看,数字经济发展对非国有制企业出口DVAR的提升作用更大。对此可能的解释是,国有企业的生产网络往往比较稳定,不轻易更换中间品供应商,而非国有企业具有较高的市场化水平,其对供应链网络的选择完全取决于利润最大化原则,可以充分利用数字经济发展带来的“便捷性”,丰富和完善生产供应网络布局,降低企业中间投入成本,进而更好推动企业出口DVAR的提升。

五、作用机制检验

前文理论分析表明,数字经济发展可能会通过成本节约效应和创新溢出效应等途径和机制促进企业出口DVAR的提升,为验证这一机制假设是否正确,这里构建如下递归回归方程进行检验:

DVARijkt=α0+α1digitalkt+βcontrolijkt+ψ1j+φ1k+μ1t+ε1ijkt (15)

Zijkt=γ0+γ1digitalkt+ηcontrolijkt+ψ2j+φ2k+μ2t+ε2ijkt(16)

DVARijkt=ζ0+ζ1digitalkt+θZijkt+πcontrolijkt+ψ3j+φ3k+μ3t+ε3ijkt(17)

上式中,Z表示中介變量,包括企业平均成本(cost)和创新溢出(technology),其中,cost采用企业当年经营销售成本与生产总值之比表示;technology参照韩峰等(2021)[9]的做法,选取城市每百人发明专利数来衡量。由于前文表1模型4已报告了中介效应模型的第一步估计结果,这里仅需对中介效应的后两步进行检验,表4汇报了相应的计量回归结果。

表4模型13是数字经济发展影响中介变量企业平均成本的估计结果,从中不难看出,数字经济发展(digital)的估计系数为-03135,并且通过了5%的显著性水平检验,意味着数字经济的快速发展能够显著降低企业平均成本。对此可能的解释是,一方面,数字经济时代,数据已成为一种全新的生产要素,而随着数字经济的高速发展,数据要素的开发成本、运维成本等将会大大减少,数据交易的价格机制也会更加完善,这有助于降低企业生产的要素投入成本;另一方面,数字经济驱动的生产经营模式变革,使企业组织形式逐渐由“科层制”向“网格制”转变,同时推动企业营销模式由“粗放式”向“精准式”的转化,从而不断降低企业的生产组织成本及其营销成本。同时,在模型14的估计结果中,企业平均成本(cost)的估计系数也显著为负,说明企业平均成本的降低会有效促进企业出口DVAR的提升,符合前文理论分析的预期。上述结果表明,降低企业平均成本确实是数字经济提升企业出口DVAR的一个重要渠道。

表4模型15和模型16,采用创新溢出变量为中介变量进行回归分析。其中,模型15报告了以创新溢出(technology)为因变量的检验结果,结果显示,核心解释变量(digital)的估计系数显著为正(00757),说明数字经济发展加速了技术创新的有效外溢。数字经济的快速发展,使企业与潜在协作对象之间通过数字平台能够及时交换异质性的知识,进而实现创新成果的溢出与扩散,同时数字经济具有的及时性、准确性等信息传递特点,还能够促进科技人才在不同企业、不同部门之间的交流与互动,加速创新成果的传播与应用。模型16进一步列示了企业出口DVAR对中介变量(technology)和核心解释变量(digital)的估计结果,不难发现,创新溢出(technology)的估计系数显著为正(02018),意味着创新溢出可以推动企业出口附加值能力的攀升,与韩峰等(2021)的研究结论相一致。这验证了创新溢出效应在数字经济发展对企业出口DVAR的影响中存在中介效应,说明了数字经济发展可以通过创新溢出这个传导机制,推动了企业出口DVAR的提升。

综合以上回归结果可知,数字经济发展可以通过成本节约效应、创新溢出效应等机制促进企业出口DVAR的提升,这证实了研究假设H2的成立。

六、拓展性分析

为进一步验证假设H3中,政府支持和国内大市场在数字经济发展影响企业出口DVAR过程的调节效应,这里借鉴戴魁早等(2020)[24]的做法,分别将数字经济发展(digital)与政府支持变量(GS)、国内大市场变量(MP)的交乘项纳入基准模型(13)式,构建如下模型:

DVARijkt=α0+α1digitalkt+δ1digitalkt*GSkt+βcontrolijkt+ψj+φk+μt+εijkt (18)

DVARijkt=α0+α1digitalkt+δ2digitalkt*MPkt+βcontrolijkt+ψj+φk+μt+εijkt(19)

在上述计量模型中,交乘项digitalkt*GSkt(digitalkt*MPkt)是本文最为感兴趣的变量,用于考察数字经济发展对企业出口DVAR的影响是否依赖于政府支持力度(国内大市场优势),如果其待估系数δ1>0(δ2>0)且显著,说明政府支持(国内大市场优势)与数字经济发展在影响企业出口DVAR方面存在互补性,即政府支持(国内大市场优势)有助于增强数字经济发展对企业出口DVAR的促进效果。在回归分析中,对于政府支持变量(GS),选取各地区科技支出占政府财政支出的比值来衡量;国内大市场变量(MP),采用地区市场潜力指标进行测度,具体测度公式为:MPkt=∑k≠g(Igt/dkg)+Ikt/dkk,其中,I表示各城市的消费支出总额;dkg为城市k、g之间的距离;dkk为城市自身距离,采用城市区域半径的2/3进行测算。

表5汇报了调节效应的检验结果,其中,模型17为政府支持调节变量(GS)的估计情况。从中不难发现,数字经济发展与政府支持交乘项(digital*GS)的估计系数为08127,且通过了10%的显著性水平检验,表明政府支持能够正向调节数字经济发展与企业出口DVAR的关系,在政府支持力度越大的地区,数字经济发展对企业出口DVAR的促进作用越明显。各级政府的有效支持,营造了良好数字经济发展与创新环境,促进了数字经济向更深层次、更高阶段的演进,从而促进了数字经济发展对企业出口DVAR正向作用的充分发挥,这证实了研究假设H3的部分内容。进一步地,在模型18中,数字经济发展与国内大市场交乘项(digital*MP)的估计系数在5%水平上显著为正,说明国内超大规模市场优势有助于数字经济及数字技术的推广与应用,从而强化了数字经济发展对企业出口DVAR提升的促进效果。因此,上述研究结果证实了假设H3的成立。

七、结论与启示

本文将数字經济发展与衡量企业附加值获取能力的出口DVAR纳入统一分析框架,构筑数字经济发展影响企业出口DVAR的理论模型,进而采用中国工业企业—海关匹配数据给予实证检验。研究发现:(1)数字经济发展显著促进了中国企业出口DVAR的提升,这一结论在经过份额转移工具变量法、替换关键变量指标、纳入省份时间联合固定效应等稳健性检验后依然成立。(2)从城市层级特征划分看,数字经济发展对中心城市企业出口DVAR提升的促进作用明显大于外围城市;从企业所有制属性划分看,数字经济发展对非国有企业出口DVAR的正向影响远高出对国有企业的影响。(3)机制检验表明,数字经济发展可通过成本节约效应和创新溢出效应两个渠道,推动企业出口DVAR的提升。(4)拓展性的分析还发现,政府支持和国内大市场优势会进一步增强数字经济发展促进企业出口DVAR提升的正向效果。

本文的研究结论对新发展阶段下企业依托数字赋能实现全球价值链攀升,进而推动贸易强国建设具有一定的启示意义。首先,政府应加快完善数字基础设施建设,夯实数字经济高质量发展基石,从而助力中国企业出口DVAR的提升。为此,要充分把握新一代信息传输和数据计算存储技术落地机遇,加速数据中心和5G基站的建设及商用步伐,提高数字基础设施在工业制造领域的覆盖水平,同时,注重数字基础设施建设中的“软”“硬”协同,加速工业互联网平台、开源软件、通用操作系统等的开发和产业化应用,使数字软件与硬件基础设施实现协同发展,以有效提高企业的出口竞争优势和出口贸易获利能力。其次,鉴于数字经济发展对企业出口DVAR的促进效应会受城市特征、所有制类型的影响,因此在推进数字经济发展的进程中,应针对不同层次城市、不同类型企业采取差异化的数字化策略。特别是,数字经济发展对外围城市企业、国有企业的作用效果仍存在不足,未来政策措施应着重关注这些企业的数字化发展,促使数字经济发展正向外部性的充分发挥。最后,要着力提升成本节约、创新溢出的中介作用。一方面,企业应借助“数字红利”,不断增强自身经营管理能力,逐步提高生产效率水平,降低企业生产成本,以强化数字经济发展的成本节约效应;另一方面,政府要破除人才、技术等要素资源在不同城市、不同部门之间的流动壁垒,完善各城市、各部门之间的人才、技术交流与共享机制,以有效提升数字经济创新外溢的效率水平,从而进一步推动企业出口价值攀升。

参考文献:

[1] 邵朝对,苏丹妮,李坤望.服务业开放与企业出口国内附加值率:理论和中国证据[J].世界经济,2020,43(8):123-147.

[2] Tapscott D. The Digital Economy: Promise and Peril in the Age of Networked Intelligence[M].McGraw-Hill,1996.

[3] 张艳萍,凌丹,刘慧岭.数字经济是否促进中国制造业全球价值链升级?[J].科学学研究,2022,40(1):57-68.

[4] 赵春明,班元浩,李宏兵.数字经济助推双循环新发展格局的机制、路径与对策[J].国际贸易,2021(2):12-18,54.

[5] Bakhshi H, Bravo-Biosca A, Mateos-Garcia J. The Analytical Firm:Estimating the Effect of Data and Online Analytics on Firm Performance[R].Nesta Working Paper, 2014.

[6] Goldfarb A, Tucker C. Digital Economics[R].NBER Working Paper,2017.

[7] 蒋殿春,潘晓旺.数字经济发展对企业创新绩效的影响——基于我国上市公司的经验证据[J].山西大学学报(哲学社会科学版),2022,45(1):149-160.

[8] 李海舰,李燕.对经济新形态的认识:微观经济的视角[J].中国工业经济,2020(12):159-177.

[9] 韩峰,庄宗武,阳立高.中国制造业出口价值攀升的空间动力来源——基于要素供给和市场需求的综合视角[J].中国工业经济,2021(3):61-79.

[10]唐东波.贸易政策与产业发展:基于全球价值链视角的分析[J].管理世界,2012(12):13-22.

[11]Upward R, Wang Z, Zheng J. Weighing Chinas Export Basket: The Domestic Content and Technology Intensity of Chinese Exports[J]. Journal of Comparative Economics, 2013, 41(2):527-543.

[12]张杰,陈志远,刘元春.中国出口国内附加值的测算与变化机制[J].经济研究,2013,48(10):124-137.

[13]毛其淋,许家云.外资进入如何影响了本土企业出口国内附加值?[J].经济学(季刊),2018,17(4):1453-1488.

[14]吕越,盛斌,吕云龙.中国的市场分割会导致企业出口国内附加值率下降吗[J].中国工业经济,2018(5):5-23.

[15]张盼盼,张胜利,陈建国.融资约束、金融市场化与制造业企业出口国内增加值率[J].金融研究,2020(4):48-69.

[16]Kee H L, Tang H. Domestic Value Added in Exports: Theory and Firm Evidence from China[J].American Economic Review,2016,106(6):1402-1436.

[17]张昕蔚.数字经济条件下的创新模式演化研究[J].经济学家,2019(7):32-39.

[18]Pessoa A. Agglomeration and Regional Growth Policy:Externalities versus Comparative Advantages[J].The Annals of Regional Science, 2014,53(1): 1-27.

[19]杜运苏,彭冬冬,陈启斐.服务业开放对企业出口国内价值链的影响——基于附加值率和长度视角[J].国际贸易问题,2021(9):157-174.

[20]赵涛,张智,梁上坤.数字经济、创业活跃度与高质量发展——来自中国城市的经验证据[J].管理世界,2020,36(10):65-76.

[21]王军,朱杰,罗茜.中国数字经济发展水平及演变测度[J].数量经济技术经济研究,2021,38(7):26-42.

[22]黄群慧,余泳泽,张松林.互联网发展与制造业生产率提升:内在机制与中国经验[J].中国工业经济,2019(8):5-23.

[23]Goldsmith-Pinkham P, Sorkin I, Swift H. Bartik Instruments: What,When,Why,and How[J]. American Economic Review, 2020,110(8):2586-2624.

[24]戴魁早,李晓莉,骆莙函.人力资本结构高级化、要素市场发展与服务业结构升级[J].财贸经济,2020,41(10):129-146.

Does Digital Economy Development Promote Domestic Value-Added

Ratio of Firms Export?

ZHANG Ying-ying1,PENG Shuo-yi2,BAI Dong-bei3

(1.School of Economic & Management, Xian University of Posts & Telecommunications,

Xian 710061, China;2.School of Marxism, Xizang Minzu University, Xianyang 712082, China;

3.School of Economic,Anhui University of Finance and Economics,Bengbu 233030,China)

Abstract: Firstly, by extending the research model of Kee and Tang (2016), this paper constructs a theoretical model of how the development of digital economy affects the domestic value-added ratio (DVAR) of firms export. Then, using the integrated data of Chinese industrial firms and customs trade, we empirically test the impact and its transmission mechanism of digital economy development on firms export DVAR. The results show that the development of digital economy can significantly increase Chinese export firms DVAR. The heterogeneity results show that the development of digital economy has a stronger promoting effect on firms export DVAR in central cities and non-state-owned firms. The mechanism test found that the development of digital economy has improved the export DVAR of firms mainly through cost saving effect and innovation spillover effect. Finally, the expansion analysis also found that government support and domestic market advantages can help enhance the promotion of digital economy development on firms export DVAR.

Key words:digital economy; export domestic value-added ratio; acting mechanism; powerful trading nation

(責任编辑:赵春江)