资产结构、资产质量与企业财务绩效

——来自房地产行业的证据

2023-10-04曾微

◎文/曾微

一、文献综述与研究假设

当前,学者对资产结构、资产质量、财务绩效三者关系研究甚少,对资产结构与财务绩效的相关性研究、资产质量与财务绩效的相关性的理论相对丰富, 但由于所研究行业与环境的不同,得出的研究结论也不完全一致。

(一)资产结构和财务绩效的相关理论及假设

张军波、江文丽(2016)基于战略视角研究生物制药上市公司资产结构与财务绩效的关系, 将资产内部构成分为固定资产、流动资产、无形资产、长期股权资产。 通过研究,得出固定资产占比对财务绩效有显著负向影响。 张月武、刘斌(2018)以我国制造业上市公司2012—2016 年财务数据为样本, 研究资产结构对企业绩效的影响并得出固定资产比重与企业绩效负相关, 提高资产利用率对企业盈利水平的提高是至关重要的。 Bhatia,Aggarwal(2018) 采用实证研究法对印度的上市公司进行研究,通过构建回归模型证明无形资产占比对财务绩效产生积极的正向影响。 基于以上理论,本文提出如下假设:

假设H1a: 房地产行业的货币资金占比对财务绩效产生正向影响。

假设H1b: 房地产行业的固定资产占比对财务绩效产生正向影响。

假设H1c: 房地产行业的存货占比对财务绩效产生正向影响。

假设H1d: 房地产行业的流动资产占比对财务绩效产生负向影响。

假设H1e: 房地产行业的无形资产占比对财务绩效产生正向影响。

(二)资产质量对财务绩效影响研究的相关理论及假设

李嘉明、李松敏(2005)选用2003 年A 股1117 家公司为样本, 通过实证研究证明资产质量与公司绩效之间存在显著的正相关关系。 徐文学、 邱乐涵 (2023) 选取2010—2021 年沪深通信设备上市公司财务数据, 通过建立资产质量评价体系,采用多元回归分析方法,发现企业资产质量越好,企业价值越高。 基于以上理论,本文提出如下假设:

假设H2:房地产行业的资产质量对财务绩效产生正向影响。

(三)资产质量中介效应的相关理论及假设

张璐(2022)通过实证研究340 家装备制造业上市公司2013—2020 年的数据样本,研究得出资产质量在高管激励与财务绩效的关系中起部分中介作用。因此。本文提出如下假设:

假设H3a: 房地产行业资产质量对货币资金占比与财务绩效的关系产生促进作用。

假设H3b: 房地产行业资产质量对固定资产占比与财务绩效的关系产生促进作用。

假设H3c: 房地产行业资产质量对存货占比与财务绩效的关系产生促进作用。

假设H3d: 房地产行业资产质量对流动资产占比与财务绩效的关系产生促进作用。

假设H3e: 房地产行业资产质量对无形资产占比与财务绩效的关系产生促进作用。

二、研究设计

(一)样本选取及数据来源

本文研究资产结构、资产质量、财务绩效的关系,为保证数据的可对比性和科学性, 选取沪深两市主板上市的A 股房地产公司2010—2022 年的财务数据作为研究样本。 为了增加实证结果的可靠性,对样本进行筛选,剔除被ST 和被ST* 以及财务数据缺失的企业,筛选后选取97 家上市公司,共966 个样本。相关数据均来源于国泰安(CSMAR)数据库,数据分析和处理主要通过软件SPSS 21来完成。

(二)变量选择

1.解释变量的选择

资产结构作为本文的解释变量, 主要用货币资金占比、固定资产占比、流动资产占比、存货占比、无形资产占比5 个指标进行衡量,如表1 所示。

表1 解释变量

2.被解释变量的选择

被解释变量是财务绩效。 在借鉴其他学者研究成果的基础上,本文采用单一指标法净资产收益率(ROE)来衡量房地产行业的财务绩效:

净资产收益率=净利润/平均净资产

3.中介变量

(1)构建资产质量指标体系

本文的中介变量是资产质量(AQ)。 为了使公司资产质量的衡量更加全面和科学,本文结合资产质量的特点,选取有代表性的指标, 利用因子分析法得到资产质量综合得分。 钱爱民、张新民(2009)从总体质量、结构质量、个体质量三个层次对资产质量特征加以构建。 本文从有效性、营利性、安全性、发展性四个方面入手,用总资产报酬率、存货周转率、固定资产周转率、应收账款周转率、流动比率、速动比率、产权比率、固定资产增长率8 个指标建立指标体系,如表2 所示。

表2 中介变量指标体系

(2)因子分析

本文采用SPSS 21 对所选资产质量评价指标进行降维处理,结果如表3 所示。

表3 总方差解释

表3 中显示,前4 个特征值大于1,主成分中的载荷平方和累计方差64.312%, 保留了8 个指标的大部分信息, 所以采用前4 个指标作为主成分替代所选择的8 个指标,用以评价资产质量。 本文根据四个主成分的方差平方和得到资产质量的综合表达式:

4.控制变量的选择

对财务绩效产生影响的因素有很多, 资产结构只是其中的一个方面,还可能受到公司规模、市盈率、资产负债率等因素的影响,因此,本文以公司规模、市盈率、资产负债率三项指标作为控制变量,如表4 所示。

表4 控制变量指标

(三)模型构建

1.为了验证之前的假设H1a、H1b、H1c、H1d、H1e,分别建立模型(1)、(2)、(3)、(4)、(5)。 这些模型用来检验资产结构对财务绩效的影响。

2.为了验证假设H2,建立模型(6),用来检验资产质量对财务绩效的影响。

3.为了验证之前的假设H3a、H3b、H3c、H3d、H3e,分别建立模型(7)、(8)、(9)、(10)、(11)。 这些模型用来检验资产质量的中介效应。

α0为常数项,b、c、α1、α2、α3、α4为各变量的回归系数,ε0为残差项。

三、实证结果分析

(一)资产结构与财务绩效回归结果分析

通过对模型(1)、(2)、(3)、(4)、(5)的回归检验,结果显示货币资金占比与财务绩效的回归系数是0.481,在1%置信度水平是显著正向影响,假设H1a 成立。 说明货币资金的比例提高, 能更好地满足企业对货币资金的需求以适应市场的变化,满足企业正常的运营需求,从而提高企业财务绩效。 固定资产占比与财务绩效的回归系数是0.213,在5%置信度水平是显著正向影响,假设H1b 成立。 房地产企业固定资产种类繁多,占用资金较大,所以提高固定资产的利用效率会提高企业的财务绩效。 存货占比与财务绩效的回归系数是0.160, 在5%置信度水平是显著正向影响,假设H1c 成立。 在房地产行业,存货主要是正在建设的商品房和建设完毕的商品房, 企业可以通过预售等方式实现资金回笼,大大提高存货的流动性,从而提高企业的偿债能力或者创造更多的利润, 提高企业的财务绩效。 流动资产占比与财务绩效的回归系数是0.140,在1%置信度水平是显著正向影响,假设H1d 不成立。 无形资产与财务绩效的回归系数是-0.006,结果不显著,假设H1e 不成立。 说明无形资产对财务绩效的影响较弱。 既然无形资产的回归结果不显著,那么在中介效应检验环节, 就不再对资产质量在无形资产与财务绩效的关系中进行中介效应检验。 所以假设H3e 不成立。

(二)资产质量与财务绩效回归结果分析

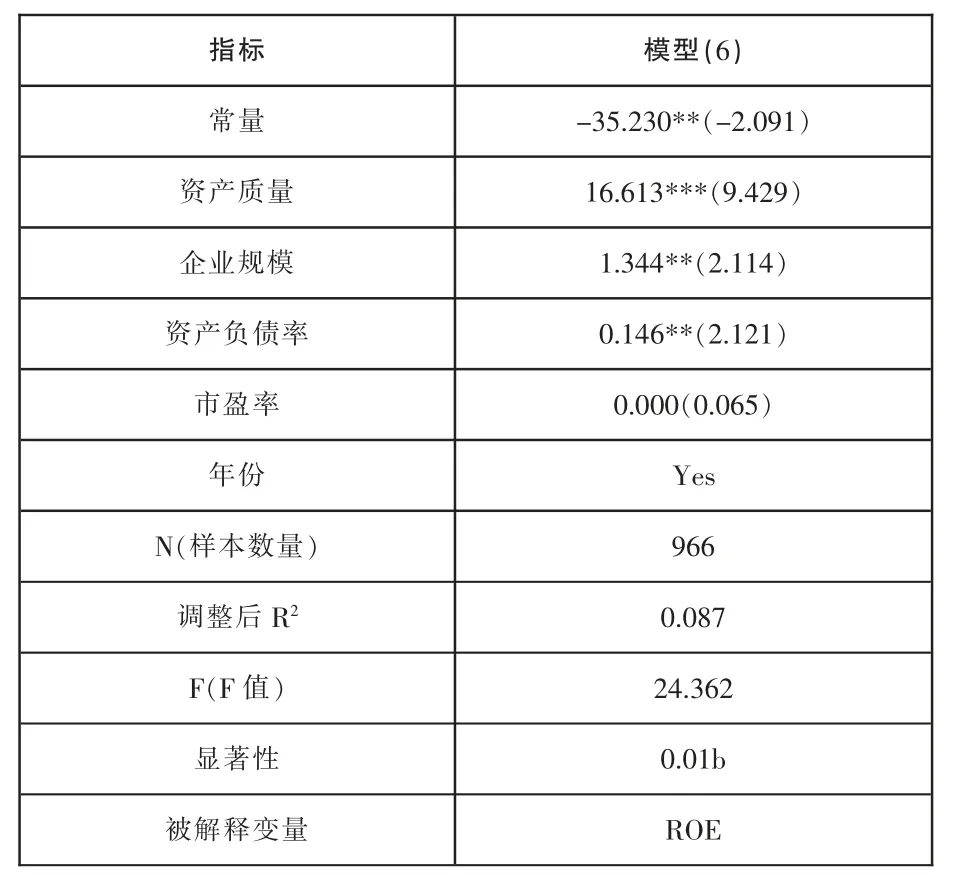

通过对资产质量与财务绩效的回归检验,结果如表5显示资产质量对财务绩效的回归系数是16.613,在1%置信度水平是显著正向影响。 说明资产质量的提高对企业财务绩效起到促进作用,假设H2 成立。

表5 资产质量与财务绩效回归结果

(三)资产质量中介效应回归结果分析

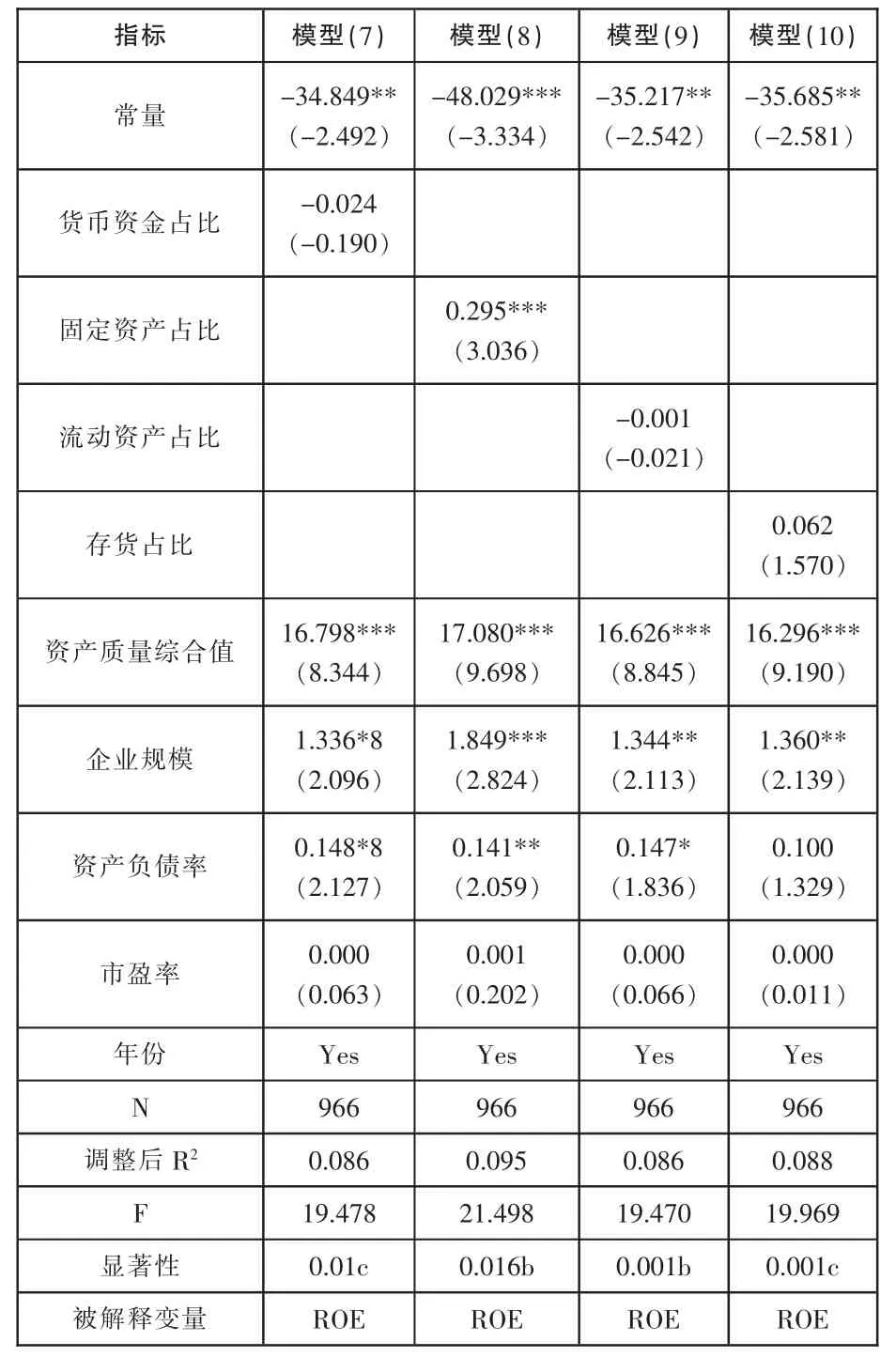

在资产结构与财务绩效回归检验的基础上, 进行资产质量中介效应的检验。 结果如表6 显示,在加入了资产质量后,货币占比与财务绩效的回归系数-0.024,没有通过显著性检验。 这也说明资产质量对货币占比与财务绩效的关系中产生了完全中介效应,假设H3a 成立。 固定资产与财务绩效的回归系数是0.295, 且在1%置信度水平显著,大于固定资产与财务绩效的回归系数0.213,这说明资产质量在固定资产占比与财务绩效的关系中起着抑制作用,假设H3b 不成立。流动占比与财务绩效的回归系数是-0.001,这说明资产质量在流动资产占比与财务绩效的关系中起着抑制作用,假设H3c 不成立。 存货占比与财务绩效的回归系数是0.062,结果不显著,这说明资产质量在存货占比与财务绩效的关系中起着完全中介效应,假设H3d 成立。

表6 资产质量中介效应结果

四、结语

实证研究结果表明,房地产企业的货币资金占比、固定资产占比、流动资产占比、存货占比对财务绩效起促进作用。 中介效应分析结果表明,资产质量对货币资金占比和存货占比起到了完全中介作用, 对固定资产占比和流动资产占比起到了抑制作用。 这也说明房地产企业应该在提高货币资金占比的前提下, 提高货币资金的利用效率,从而更好地促进企业财务绩效的提高。 在提高存货占比的同时,积极消化存货量,提高企业存货管理效率,提升周转速度,尽可能缩短存货周期,避免存货大量积压所带来的资金压力,从而提升企业的财务绩效。