煤碳企业动力煤期货套期保值策略分析

——以Z 企业为例

2023-10-02王盼盼

王盼盼

(东华理工大学经济与管理学院)

一、引言

我国是世界上煤产量位居第一的国家,同时也是煤炭消耗大国。在未来很长的一段时间内,我国以煤碳为主的能源格局不会改变,煤炭资源依旧占据我国一次能源生产和消耗总量一半以上。在煤炭资源中,动力煤作为动力原料是中国能源结构中最重要的资源。2021 年,我国动力煤产量较2020年增加近2.2 亿吨,同比增长5.46%,总产量约为34 亿吨,接近全国煤炭总产量的84%。动力煤作为煤碳企业的主要原料,其煤价直接关系煤碳企业的运营成本,由于市场煤价波幅较大,且长期处于不稳定状态,使得企业面临较大的价格风险。为了有效规避风险,稳定经营,许多企业便在期货市场上运用动力煤期货开展套期保值业务。本文对Z 企业参与动力煤期货开展套期保值业务进行了探讨,深入分析企业对套期保值的具体运用。

二、动力煤期货套期保值应用策略

(一)套期保值业务原理

套期保值是指在期货市场上交易者做出与其现货市场上的买卖相反操作的行为。当交易者预期在未来某一时间将在现货市场上购入或者卖出一定数量的产品,那么就需要在期货市场反向操作,签订交易方向相反的期货合同,但是交易品种、数量必须与现货市场一致[1]。其反向操作的基本原理是:交易者所签订的期货合约中约定的价格高低是预期现货市场走势的体现,是未来同一时间市场上现货的价格。由于期货合约价格与现货价格受到的影响因素相同,所以两者变动趋势也大体相近[2]。如此,交易者在期货市场上进行的反向操作就可以避免现货市场上由于价格变动带来的风险。

(二)动力煤产业链企业应用策略

动力煤产业链上的企业主要分为上游煤炭企业、中游煤炭贸易公司以及下游电力企业。

1.上游煤炭企业是动力煤产业链中的生产环节,以开采生产动力煤为主业,为中下游企业提供煤炭原料。煤炭企业的原煤开采成本相对固定,企业利润的关键在于动力煤的销售价格高低。因此在实际中,上游的煤炭企业作为动力煤的生产者常采用空头套保的方式,锁定动力煤原料的销售价格,防止跌破成本,避免价格下跌带来的风险。空头套保也称卖出套期保值,就是在现货市场买进,而在期货市场卖出的交易行为。倘若价格下跌,企业每售出一批动力煤现货就会压缩其利润空间,而相反此时在期货市场上将获利,两者相抵销,企业利润不会受到价格波动的影响。

2.中游煤炭贸易公司涉及动力煤的采购环节以及销售环节,是连接生产企业和下游需求企业的重要桥梁。作为中间贸易商,利润受到上游市场和下游市场价格的双重影响,因此常采用多头和空头相结合的套保方式。基于采购环节,可视为动力煤的需求方,利润受下游市场价格影响,企业担心价格上涨风险,需要对持有的动力煤库存进行多头套保,即在现货市场卖出而在期货市场买入。基于销售环节,可视为动力煤的供应方,一般采用空头套保。

3.下游电力企业依靠燃烧动力煤生产电力,是产业链的消费环节。企业应控制生产成本,避免因动力煤价格的波动带来成本上涨的风险。因此电力企业可以通过采用多头套保方式锁定动力煤采购成本,同时也可以对未投入使用的库存动力煤采用空头套保方式,以此防止库存贬值。

三、Z 企业参与套期保值实务分析

(一)期货交易模式

Z 企业是动力煤产业链的下游企业,需要买入大量的动力煤作为发电燃料,是动力煤期货市场天然的买方。企业在长期期货交易实践中摸索出来特有的交易模式——期转现,即在动力煤期货上市以后,通过“约定期转现交易——建立期货头寸——期货转现货”创新模式[3]:先与主要供货商约定,在期货市场上针对某个期货合约开展期转现操作,双方以各自的意愿建立相反的等额头寸,在期货合约到期前再以期转现的形式完成实物交割,同时在期货盘面上进行协议平仓。这种约定定价的方式实现了在不改变企业原有现货购销渠道、维护原有的客户关系的同时,有效控制了价格波动风险。

(二)套期保值方案

企业制订出科学合理的套期保值方案,应参考煤炭价格调控区间、长协基准价、年初的预算电煤成本以及市场预期走向等重要因素,同时结合企业自身的库存数量、日常消耗量从而准确地判断出需要套保的数量。此外,也要关注行业政策变化和市场淡旺季的需求,做到及时调整期货数量。

1.交易数量:Z 企业电煤每年消耗总量约4000 万吨,企业认定其套保量在1000 万吨以内属于相对合理的套保数量,即占年度电煤消耗总量的25%左右,属于合理的套保比率。

2.组织架构设计:企业设立了期货领导小组和工作小组。期货领导小组主要负责对套期保值操作的各类文件进行审批和负责相关工作有序的开展;期货工作小组主要职责是在领导小组的带领下进行套期保值决策,具体包括:市场分析、制定交易方案、风险管控等。

3.业务流程:期货工作小组在按时间阶段制定交易方案后,报上级公司批准;方案通过后资金管理处划拨资金;风险控制部门检查是否符合套期保值预期效果;交易部在期货市场上进行交易。

4.风险和报告制度:专门负责交易的相关人员每日报告当日保证金和盈亏状况,市场价格波动较大时及时报告给期货工作小组。期货工作小组需要在每次套期保值交易完成后汇报情况,总结经验,就套期保值方案的执行情况、预期效果、交易问题一一作出详细说明,并提出相应改进措施。

(三)实际应用

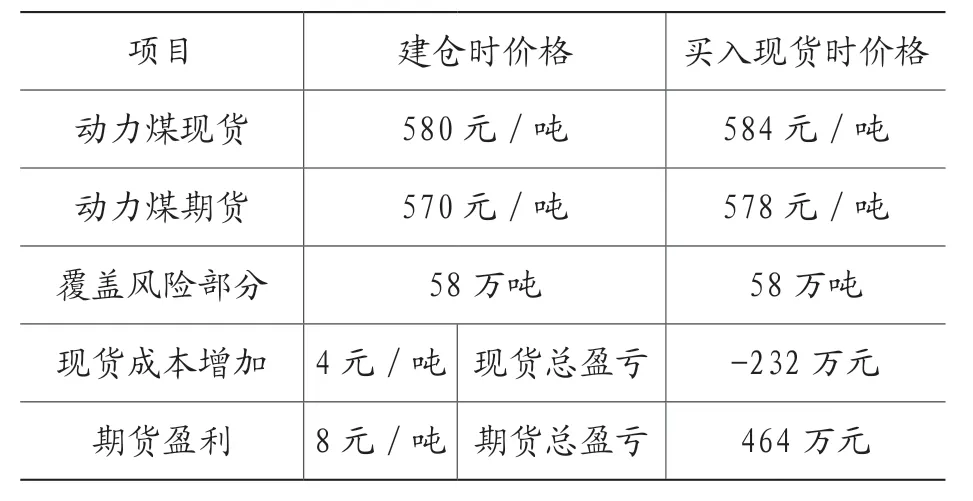

2019 年第一季度,动力煤期货市场整体行情稳中向好,呈现上涨趋势。Z 企业作为电力企业,预期需要大量的动力煤保障充足的电煤供应。企业为防止价格不断上涨,增加发电成本,便开展了动力煤期货套期保值业务。5 月底,现货市场价格开始下跌,企业在期货市场逐步买入ZC1909 合约,建仓均价在570 元/吨左右。6 月,动力煤现货市场价格开始回暖,价格渐渐上涨。由于处于日常的阶段,企业每日消耗动力煤的数量并不多,所以在夏季来临时,企业依然存有大量的动力煤库存,且结合实际需求情况来看,考虑到旺季预期仍在,并且认为现阶段动力煤现货价格不会出现下跌,企业决定不交割。直至临近交割月,Z 企业计划将持有的ZC1909 合约头寸58 万吨进入现货交割,交割结算价约578 元/吨。9 月现货市场均价584元/吨,期现综合收益约14 元/吨。如表1,Z企业套期保值业务不仅有效对冲风险,而且实现了收益。

表1 期货交易结果表

(四)套期保值效果

1.财务效果分析

(1)资产收益率

本文选用资产收益率进行分析,以此来评价套期保值对企业盈利能力的影响。因为动力煤价格波动不影响财务费用,且Z 企业的实际情况是财务费用数额巨大,且波动较大。所以,本文剔除财务费用的影响,即对营业利润和财务费用作为调整后营业利润。

为对比更加明确,分别选取了不同时期、不同套期保值损益结果的交易进行核算分析。其一是2018 年一季度,Z 企业上半年开展动力煤期货套保业务,获利近0.7 亿元,在一定程度上展示了公司对市场煤价走向的精准把控,有助于公司优化原料采购结构,强化成本控制。其二是2020 年一季度,受疫情影响发电量大降,期货合约变动拖累业绩,即商品期货合约公允价值发生变动,导致公允价值变动收益同比减少2.25 亿元,企业业绩有所下滑。

由表2 可以看出,2018 年上半年套期保值收益0.69 亿元,使得企业的资产收益率为3.26%,剔除套期保值损益的资产收益率下降至3.20%。2020 年上半年套期保值收益下降2.25 亿元,资产收益率为3.89%,由于亏损,剔除套期保值损益的资产收益率便升至4.10%。虽然前后的变化幅度并不明显,但是由于Z 企业平均总资产高达1000亿左右,数值会被庞大的资产总额摊薄。所以,总体来说套期保值损益对企业的盈利有所影响,如果期货套期保值交易达到预期效果(未发生巨亏)是具有较好的效果的,其可以达到规避风险的目的。

表2 套期保值前后资产收益率对比表(亿元)

(2)毛利率

2019 年第一季度受累于煤价高位运行,Z 企业在第一季度进行期货买入交易。根据2019 年的财务报表显示,Z 企业第一季度实现营业收入为131.91 亿元,毛利率达到10.34%;第二季度的营业收入为127.05 亿,同比第一季度减少3.69%,但其毛利率为13.59%,环比第一季度增长31.43 个百分点。从数据来看,营业收入减少,但是其毛利率却有所增长,说明通过套期保值,有效规避了由生产经营中原材料价格波动带来的利润下滑风险,在一定程度上弥补了燃料成本上涨对业绩的影响。

2.市场风险效果分析

Z 企业进行期货套期保值交易很重要的一个目的是为了规避市场风险,而股价变化又可以反映公司经营风险。因此可以通过其股价波动进行分析,来探究Z 企业期货套期保值业务的效果对其自身的风险有何变化。

2021 年10 月16 日,Z 企业发布《2021 年三季度业绩预告》称公司2021 年1 ~9 月公司业绩预计减少26.04 ~31.24 亿万元,同比减少约50%~60%。其原因是2021 年煤炭价格大幅上涨,价格甚至曾突破2500 元/吨,使得2021 年度燃料成本大幅度增加,导致净利润下滑,出现亏损。除此之外,企业还发声明之所以会造成业绩亏损,其主要原因是其开展期货套期保值业务效果不及预期,没有有效规避价格波动风险,从而控制成本。此公告一经发出,Z 企业当日股价暴跌9.87%,一度将要跌停。这也就表明如果套保发生失败或者套保效果不及预期,公司无法有效规避风险,反而在一定程度上增加了公司的风险。

四、开展套期保值业务动因

(一)优化资源配置

企业无法合理安排资源,科学生产,将造成产能、运力、渠道的重复建设,这都会增加煤炭的流通成本。而通过利用动力煤期货市场功能,借助分析市场价格,判断未来的供需情况,一定程度上有助于企业资源的优化配置。

当动力煤期货远期合约价格上涨并且其成交量增加时,往往预示着市场普遍看好,动力煤在未来的一段时间需求会比较旺盛。那么动力煤产业链可以根据期货市场的预期变化,制定合理的策略。具体表现在:作为动力煤产业链的上游煤炭企业,主要是生产动力煤,在价格上涨时就可以抓住市场机遇,在原有的基础上提高动力煤的产量,增加市场的供给来满足预期的需求;发电企业作为动力煤的消费者,可以采购更多的动力煤,增加库存量,如果情况恰好相反,出现动力煤价格持续下跌的情况,表明市场对动力煤需求疲软。动力煤产业链上的不同企业也应根据变动做出相反的策略,缩减产量、减少库存量,以此来减少供给。

(二)控制燃料成本

动力煤作为煤电企业主要燃料之一,供应成本中成本占比一般为65%~80%,动力煤价格的剧烈变化将会直接影响公司的业绩,从而导致公司的经营利润发生频繁的波动。当动力煤现货市场上价格预期上涨,企业在期货市场买入与交割月份都相同的期货合约,到期后,期货市场的盈利可以弥补现货市场上价格上涨增加的成本费用,相反,现货市场价格预期下跌就在期货市场卖出相同数量。煤电企业通过在期货市场和现货市场上同步交易,达到套期保值的目的,有效控制成本,转移自身的价格风险,稳定经营利润。

(三)提供价格指导

在期货交易中,买卖双方为了保证自身的目标利润,会综合自己的资金实力,风险承受能力,判断出合理的进场及出场时间,选择自己认为合理的报价,在不断竞价中期货的价格也因此产生涨跌,最终促成商品的真正成交价格。由于期货市场交易具有公开、公平、公正的特点,买卖的任何一方都可以获取透明、及时而又准确的信息,所以形成的交易价格具有一定的权威性、可靠性。这种通过不断竞价形成的价格,一定程度上反映了买卖双方对目标品种的供求关系与市场预期,可以为企业判断远期现货价格提供一定的指导。

小型煤碳企业与行业巨头相比显然缺乏市场定价权。但通过期货市场,企业可以依据自身企业竞争力制定合适的价格,取得最佳的经济利润。

五、经验和启示

本文对Z 企业的实际套保方案的设计及应用、效果以及套保动因进行了详细的分析,这对于同一产业链上的其他企业同样也有着较为重要的启示意义。所以在此基础上,总结出一些可以供其他企业学习的经验。

(一)明确套期保值目的

通过调查发现,最近两、三年,中石化联合化工、百隆东方、南宁糖业、湖北银丰等上市公司都发生了套期保值巨亏事件;时间再往前推,也有深南电A、国航发生过类似的情况。虽然这些因套期保值而发生亏损的企业都将原因归于“看错了方向才套保巨亏”,但是实际上这却是“投机失败”的自诉。

从历史经验来看,企业更应明白:在期货市场上的交易中,要时刻树立正确的观念,明确期货市场是风险管理市场而非作为资本盈利的工具,其根本目的在于规避价格波动带来的风险,而不是通过投机来获取额外利益。而且在期货市场交易前,企业应该以自身能力出发,综合考虑企业承受风险的能力,一味非理性的追求期货流和现金流两边可以预期带来的收益,也可能会导致套期保值的失败。

(二)了解衍生品市场风险

企业借助期货市场进行套期保值业务,规避市场价格风险,可降低损失。但是,由于期货交易自身的特征,将不可避免地给企业经营带来新的危机,如期货市场价格波动风险、保证金风险、流动性风险等。

价格波动风险:企业要明确期货价格与现货价格之间此盈彼亏的关系。如果企业对目标期货价格未来走势状况预估错误,那么企业不仅没有达到一个规避风险的目的,还需要承担期货市场带来的亏损,甚至这个亏损可能吞噬现货市场利润的情况。

保证金风险:在期货市场上,交易者在交易前必须缴纳一定数额的保证金,以此作为期货合约到期必须履行的担保,其具体金额一般是按期货合约价格的一定比率来确定。在期货交易中,期货价格将不断变动,这就导致套保持仓产生浮动亏损,因而保证金账户资金随时可能发生增减。当保证金账面余额过低以致于难以维持继续交易,期货交易中心便会对此次交易实施强行平仓。因此,企业应提供充足的金额用以抵御价格反向变动而发生的损失,并适时利用压力测试法和风险价值法量化套保风险,计算出亏损情况下需要追加的保证金[5],从而保证整个交易过程实施顺利。

流动性风险:流动性风险通常指资金的变现能力。在期货市场上进行套期保值,不论是买入还是卖出期货交易合约,都离不开资金占用。因此企业在交易前要做好套保资金计划,资金余量、交易量、持仓量要与资金水平相适应[4],保持合理仓位,切忌重仓满仓操作,防止占用过多的资金,影响经营活动。

(三)建全内部控制体系

企业最终能否在期货市场上通过套期保值成功规避风险,并不是依靠简单的“反向操作”,而是取决于在操作中企业面临市场行情走势的千变万化所作出的准确把握。因此,企业应该完善期货套期保值的相关制度,建全内部控制体系。首先,建立合理的组织机构。任何企业在进行套期保值前都应该成立一个相关的决策小组,设计合理的套期保值方案。在决策前,对设定的期货合约价格区间和止损点、确定平仓价位和交割时机等均需要作出事前判断;在决策中,密切关注市场走向,及时汇报套期保值的头寸变化与保证金追加等情况;在决策完成后,对套期保值实施效果进行评价。其次,实行职责分离制度。设立专门的管理人员及风险监管部门,严格把控资金的审批与使用,重大决策均需由独立的第三方通过后才能实施。对于重要的金融衍生品交易应设有专门的监督者,直接对接企业管理层,形成制衡作用[6]。