印度转让定价调查裁定案例评析

——以F 公司为例

2023-10-02蒋辉清

蒋辉清

(武汉烽火国际技术有限责任公司)

随着中国提出“一带一路”倡议,印度作为第二人口大国,人口红利所带来的市场潜力以及印度营商环境改善,从2011—2019 年中企在印度掀起了一波投资热潮。但从2020 年3 月起,印度政府开始实施“对华产业替代”政策。从2007 年印度税局和沃达丰收购股权案到2013 年诺基亚印度公司支付母公司软件使用费案,再到2022 年小米印度向高通和小米移动软件公司汇付特许权使用费和许可费案,欧美、中国跨国公司在印度受到了税务部门的调查,纷纷陷入税务纠纷。印度逐渐开始成为跨国公司的“坟场”。F 公司作为央企“走出去”的典型企业之一,也受到了印度税务当局各项稽查。

转让定价风险除了母子公司关联采购交易外,往往还要关注境外子公司Gross Profit Margin 是否在合理区间以及关联资金融入交易是否符合当地央行的规定。由于子公司的功能定位解读、选取的可比公司样本和央行对关联资金融入交易利率理解不同导致是否满足独立交易原则,是否应当调整征税、如何调整等问题在实践中容易发生争议。印度转让定价官员(Transfer Pricing Officer,TPO)对F 公司2016-2017 财年转让定价分别就毛利率(Gross Profit Margin,GPM)和外部商业借款(External Commercial Borrowing,ECB) 利率进行了调整,要求F 公司进行税款补缴、罚款滞纳金。但F 公司依据转让定价调查流程,聘请外部事务所有理有节有序进行抗辩,历经2 年多时间终于在ITAT 阶段获得胜诉并驳回了印度转让定价官员(Transfer Pricing Officer,TPO)和争议解决小组(Dispute Resolution Panel,DRP)对F公司裁定的结果。该案例对中资在印度企业稽查抗辩有一定借鉴意义。中国“走出去”企业在开展海外经营业务的过程中,应当做好合规遵从,做到依法纳税。如果发生涉税争议,应当主动了解东道国关于转让定价的相关税法规定,据理力争通过转让定价调查争议解决程序,制定应对策略主动进行抗辩,进而维护自身的合法权益。

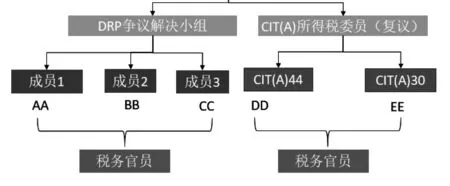

印度税务争议解决小组如图1 所示。

图1 印度税务争议解决机制

一、案例回溯

FH 公司在印度的子公司(以下简称“F 公司”)成立于2012 年,是FH 的全资子公司。F 公司主要负责在印度市场制造和销售通信设备,以及向客户提供相关维护修理服务。制造业务在F 公司成立初期是其最主要的业务分部,其业务模式为从境内关联方FH 公司采购半成品/零部件加以组装和测试后将产成品销售给当地第三方客户。由于当地市场的复杂性,自成立以来,F 公司的盈利情况存在较大波动。

F 公司与境内关联公司FH 和FHI 主要关联交易流程如图2。

图2 关联交易流程图

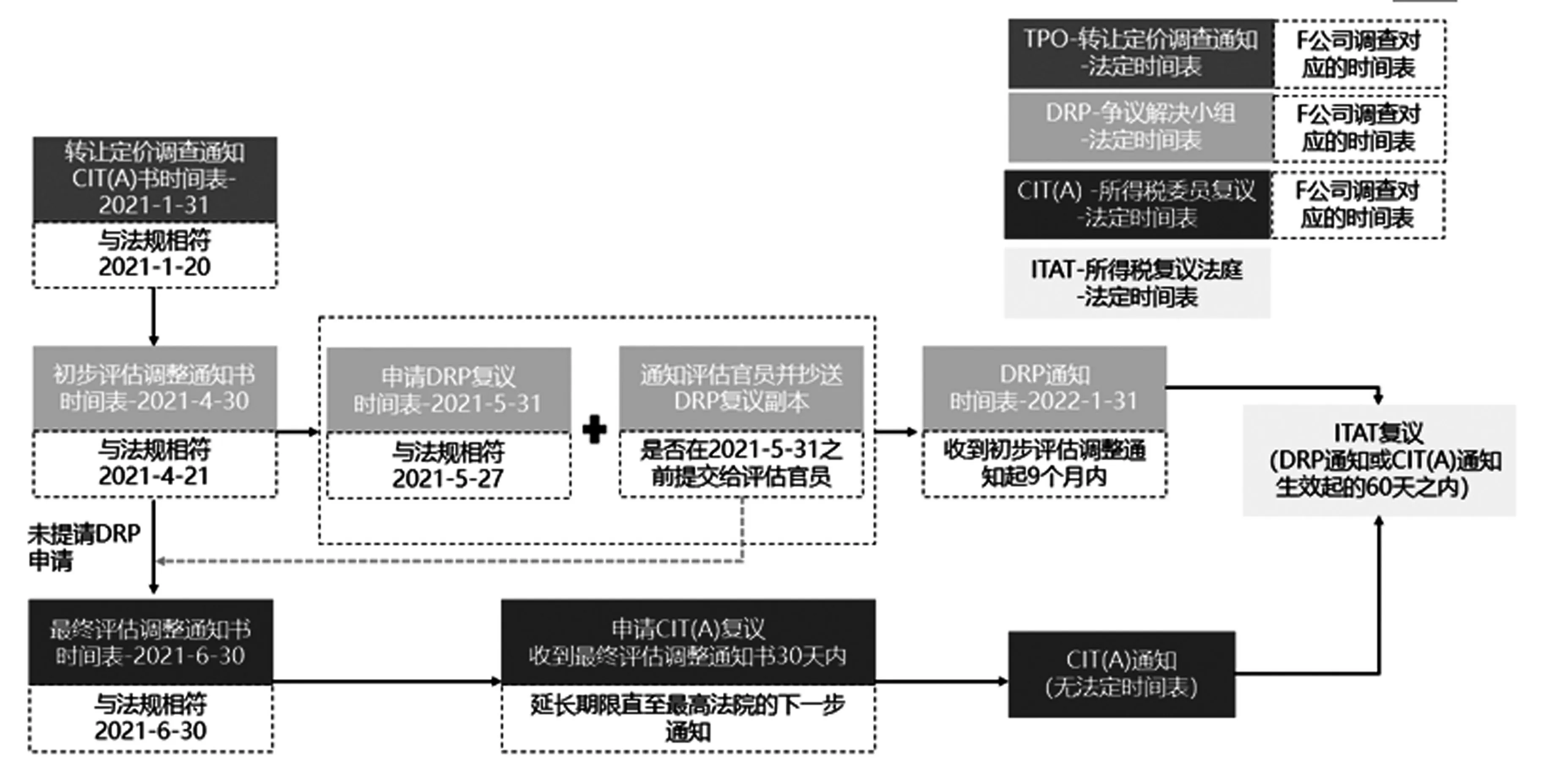

2018 年,F 公司的跨境关联交易在全面审查中被选为调查对象,调查年度为2016—2017 评估年度。在多轮沟通调研后,转让定价官员(Transfer Pricing Officer,TPO)在2021 年1 月签发了转让定价调查通知,指出F 公司在相关年度发生的关联采购交易和关联资金融入交易的定价不符合独立交易原则,应相应进行调整;紧接着2021 年4月21 日,印度税务机关评估官员(the Assessing Officer,AO)基于转让定价调查令签发了初步的评估调整通知,指出转让定价调整涉及的应纳税所得额调整额约为X 元。据测算,应补税额和罚息滞纳金等合计逾人民币Y 元。对于上述转让定价调查调整,F 公司依据当地法规的要求向争议解决小组(Dispute Resolution Panel,DRP)提请了复议程序,但在2021 年6 月30 日,印度税务机关评估官员(the Assessing Officer, AO)在尚未获得DRP 复议结果就签发了最终评估调整通知。

二、争议焦点

本案中,税务机关和F 公司的争议焦点在于,F 公司功能定位是否为增值分销商、F 公司因汇率波动造成的汇兑损益是否纳入经营性损益指标计算、F 公司非经营性捐赠支出是否应纳入经营性损益指标计算。具体而言涉及可比公司营业收入定量标准、可比公司样本范围、转让定价采用的方法、利润水平、可比公司样本、金融交易可比利率选取不同。

(一)税务机关观点

税务机构TPO 具体从如下角度提出调整意见:

1.主张关联交易转让定价方法应采用交易净利润法而非成本加成法进行。

2.主张采用营业利润率而非毛利率作为利润水平指标。

3.主张采用其他筛选条件选择可比公司,例如:财年、营业收入、净资产、制造业务占比、独立性、可比性,剔除了F 公司选择的12 家可比公司中的9 家,并添加了6 家新可比公司。

4.不采纳F 子公司将印度储备银行制定的封顶利率视为评估利率定价政策合理性的做法,同时,选择债券票面利率作为可比利率。

根据以上主张对采购货物应纳税所得额调整金额约X1;对资金拆借的利息支出应纳税所得额调整金额约X2。

(二)纳税人观点

F 公司根据关联交易的经济实质、商业合理性、转让定价政策是否符合独立交易原则等维度进行评估后认为:

1.货物进口侧:根据德里高等法院裁定的Ameriprise India Pvt Ltd 案例,因汇率波动造成的汇兑损益应视为营业收益。

2.金融交易侧:税务机构认为ECB 借款利率需按照债券利率确定,纳税人认为ECB 借款利率严格按照印度央行发布的ECB 准则支付利息,同时应纳入信用等级的考量,根据金融机构信用评估体系,F 公司属于信用评级为B+的公司,常见的利息率为Libor+300 个基点是合理范围。

3.关于样本选择:营业收入构成存在显著差异且在公开信息无法取得分部财务数据的情况下法院裁定支持剔除可比公司;同时根据印度地方法院裁决案例,可以支持重新计算可比公司利润率,并强调基于功能风险分析的结果选择可比对象进行新基准分析。

4.关于转让定价选择方法:F 公司基于对自身功能定位和价值链分析,F 公司属于承担有限风险的分销商,完全可以选择成本加成以确保F 公司合理的利润率,同时,成本加成是跨国公司通用方法之一。

三、抗辩过程和裁定结果

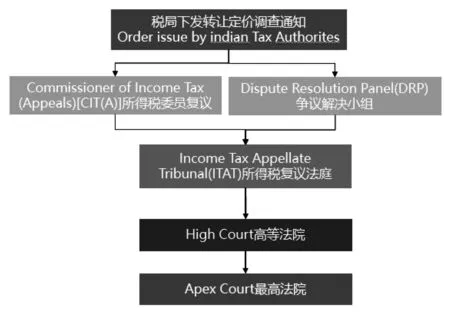

根据印度转让定价调查流程(图3)和税务抗辩复议程序(图4),F 公司从收到转让定价调查通知书开始就按照既定流程提供必要的支持文档并在规定的时间节点予以反馈。其中重要里程碑节点如下:2021 年6 月印度税务机关评估官员(the Assessing Officer,AO)对F 公司下发稽查评估结果,认为F 公司2016—2017财年存在转让定价、子公司利润不足等问题,要求按照X%营业利润率和Y%利息率共计调增应税利润X 元,补缴税款及罚息共计Y 元。F 公司在2021 年5 月就已经向争议解决小组(Dispute Resolution Panel,DRP)就潜在处罚结论上诉,但印度税务机关评估官员(the Assessing Officer,AO)在争议解决小组(Dispute Resolution Panel,DRP)上诉未完成前下发稽查结论不符合印度法律规定,F 公司就此向所得税复议法庭(Income Tax Appellate Tribunal,ITAT)上诉。

图3 印度转让定价调查流程图

图4 印度转让定价抗辩流程图

2021 年11 月30 日印度所得税上诉法庭就该案件举行线上听证会,在听证会上F 公司团队向争议解决小组(Dispute Resolution Panel, DRP)说明目前F 公司正在就此前评估官员出具的最终调整通知向高等法院申请令状程序,同时,向争议解决小组(Dispute Resolution Panel, DRP)成员进行如下陈述:

1.TPO 对于F 公司的营业利润的计算存在错误:将非经营性的捐赠支出纳入经营性损益指标的计算中,将汇率波动造成的汇兑损益排除在经营性损益指标的计算外。

2.TPO 对于可比公司的利润水平的计算存在错误:如对Valiant Communications Limited、H F C Ltd.、U M Cables Ltd.等可比公司的利润水平的计算存在错误。

3.F 公司提出营运资本调整的主张:为了更可靠地调整F 公司与可比公司之间在可比性上的差异。

4.F 公司提出进口关税调整的主张:与可比公司主要通过当地采购不同,F 公司主要从其境外关联方进口货物用于组装生产通信设备,因此,需要考虑F 公司在其经营中承担的进口关税。

5.可比公司的筛选:就可比公司筛选的细节与争议解决小组(Dispute Resolution Panel,DRP)进行了讨论。

根据F 公司如上主张,2021 年12 月16 日争议解决小组(Dispute Resolution Panel,DRP)出具的指令的关键事项。争议解决小组(Dispute Resolution Panel,DRP)维持原观点并认为对于跨境货物采购交易不应采用成本加成法进行评估,而应采用交易净利润法。并指示印度转让定价官员(Transfer Pricing Officer,TPO)应当对可比公司利润率计算中的错误进行修正。争议解决小组(Dispute Resolution Panel,DRP)不认同F 公司对于印度转让定价官员(Transfer Pricing Officer,TPO)选择的可比公司的主张。并指示TPO 计算调整金额时应当仅针对关联交易。争议解决小组(Dispute Resolution Panel, DRP)未同意公司提出的应进行营运资本调整的主张。同时也未同意F 公司提出的对于资金融通的可比交易应当在信用评级、贷款类型、用途、借款人的财务状况等方面增加定量筛选条件的主张,并指示TPO 目前的可比分析应予采纳。2022 年1 月13 日印度转让定价官员(Transfer Pricing Officer,TPO)根据争议解决小组(Dispute Resolution Panel,DRP)的指令对可比公司的利润水平和调整金额进行了重新计算。

F 公司不满意争议解决小组(Dispute Resolution Panel,DRP)对此案的判决结果,进一步向所得税复议法庭(Income Tax Appellate Tribunal,ITAT)申诉,围绕程序有效性和转让定价技术两大策略进行抗辩。经过多轮听证会后,所得税复议法庭(Income Tax Appellate Tribunal,ITAT)于2023 年3 月13 宣布最终庭审意见,认定印度税务机关评估官员(the Assessing Officer,AO)签发的评估结果无效,F 公司无需补税。后续印度税务机关评估官员(the Assessing Officer,AO)根据将所得税复议法庭(Income Tax Appellate Tribunal, ITAT)庭审意见重新签发评估结果。需要注意的是,因本案金额超过印度税局一定的金额,印度税务机关评估官员(the Assessing Officer,AO)仍有权利在120 天内向印度高等法院进行上诉(如有充分理由,120 天限制可延长)。

四、对我国“走出去”企业建议

随着OECD 税务新规则、BEPS2.0 新规定以及国别税务政策的变化,都增加了对合规要求和国际税收透明度标准。为更好保障公司全球关联交易安排合规遵从,中国“走出去”企业要做好税务合规管理:开展税务风险的主动性审视,识别潜在风险,并实施改进、优化及闭环;依托子公司财务平衡及流程内控工具,持续开展管理改进活动。同时建立端到端的税审管理机制:事前看规则、做预案;事中从专业技术及问答进行抗辩;事后要落实改进。具体从三个方面提出如下建议:

(一)熟悉子公司所在国税法规则和调查流程

1.关于货物贸易项下转让定价:需要围绕“一个原则、两个注意、三个途径”多维立体框架予以审视。

(1)一个原则:恪守独立交易原则,即没有关联关系的企业之间开展业务往来所遵循的原则。

(2)两个注意:一是要注意海外公司在集团中的职能定位和对集团的贡献是否与利润水平匹配;二是要注意海外公司的应税利润波动幅度,需要考虑海关、税局、集团公司、海外公司多方的诉求,找合适的平衡点满足多维需求。

(3)三个途径:一是自我梳理业务风险,对形式和实质不相符、贡献和利润不匹配的情况要自我调整,特别是接到税务机关风险提示的,要自我审视、及时反馈,避免被列入调查对象。二是如果被调查了,尽可能邀请专业机构参与税企谈判磋商,解决海外公司信息获取有限、沟通环节多、反馈速度慢等问题,争取有利的税务处理。三是考虑谈签预约定价安排的可行性,通过APA 的谈签获得事前确定,化解风险。

2.关于关联资金融入交易需重点关注的问题

(1)关注子公司所在国资本弱化(Thin Capitalisation)的相关规定:即关联方债务与权益的比例限制(或不超过当年EBITDA 的一定比例),超出部分的利息不得在所得税前扣除,主要影响贷款额度。

(2)转让定价层面对于关联方贷款利率的当地国央行规定和限制。

(3)跨境支付利息时的预扣所得税:主要影响子公司和财务公司的税负成本

(二)管理精细化

1.转让定价功在平时,转让定价监控要细化到每个项目甚至每个PO 的评审,才能做好子公司年度财务平衡。

2.将税务规则嵌入业务流程和账务流程;税务数据正确、可验证、可追溯;纳税申报,数据准确,记录完整,打通“票、账、表、钱、税”全流程。

3.建立全球税务风险地图和税务看板,确保纳税遵从合规;税务风险可控、可视、可预测。

(三)协同内外部资源

内部基于项目维度事前算赢,外部联动以“四大”为主的合作事务所,积极运用税收裁定机制防范税收争议。

总之,全球经济下行,地缘政治冲突,中国“走出去”企业面临的外部环境挑战性较大,我们要持续练好内功,实事求是。以外部遵从和内部合规为标准,做大做强海外业务的同时,让打下的粮食颗粒归仓。