数字化时代高校会计人才培养研究

——来自文本分析的证据

2023-09-25李瑞前副教授博士渠帅

李瑞前(副教授/博士)渠帅

(黑龙江大学经济与工商管理学院 黑龙江 哈尔滨 150080 哈尔滨金融学院会计系 黑龙江 哈尔滨 150030)

一、引言

伴随着大数据、人工智能、移动互联、云计算、物联网、区块链等技术的快速发展,各行各业都开启了数字化改革之路。数字化转型的逐步深入,使得会计数字化转型也势在必行[1]。财政部2021 年颁布的《会计改革与发展“十四五”规划纲要》明确指出,要从会计工作、审计工作以及会计管理工作三个方面来积极推动会计数字化转型。从2017年开始,上海国家会计学院每年都会组织“影响会计从业人员的十大信息技术”的评选活动,通过对评选结果的分析发现,财务云(含云计算)、电子发票、会计大数据技术以及电子档案等技术上榜次数多达6次或者7次,成为对会计工作有长期影响的重要技术,有效地推动了会计工作的数字化转型。例如,一些企事业单位已开始构建财务共享中心来完成财务核算工作、使用财务机器人处理财务工作、推动电子会计凭证全程数字化和无纸化、建立大数据智能分析和决策机制、推动跨平台、结构化会计数据的共享机制等探索数字化转型道路。

另一方面,信息技术的迭代发展也推动了会计工作的转型发展,包括会计工作的手段、会计工作的服务对象、会计工作的服务领域以及会计工作的体制与机制等方面的转型发展[2]。随着转型的深入,会计工作也进入从核算转为管理、从财务转为业财融合、从规范转为智能,以及从数据中挖掘价值的新发展阶段。这也进一步凸显出人才结构性失衡问题,大部分会计人才仍在从事记账、算账和报账的传统业务,而中高级会计人才,特别是具备信息技术和分析判断能力的高端会计人才供给不足[3-4]。因此,如何顺应信息技术对会计工作转型发展提出的新要求,使会计人才更好地掌握现代信息技术,更好地满足数字经济发展对会计人才的需求,成为亟需解决的现实问题。

高校作为专业会计人才培养的核心力量,也是高端会计人才培养的基础与核心环节[5]。财政部印发的《会计信息化发展规划(2021—2025年)》明确要求高等院校要适当增加会计信息化课程内容的比重,加大会计信息化人才培养力度。综上,如何在信息技术的冲击下,以企业对会计人才的能力需求为导向,倒逼高校会计人才培养模式变革,培养出更多切合市场需求的会计人才,成为极具研究意义的现实问题。

二、数字化时代会计人才的需求分析

(一)数据来源及样本情况

为了获取较为全面的会计类人才招聘信息,了解企业对会计人才的需求,本文依托某招聘网站,通过应用requests库与selenium等Python工具,用正则表达式解析岗位信息,共爬取会计类岗位招聘数据73 347条。为了确保所获数据的时效性,数据的爬取时间为2022 年6 月26 日至2022年8月31日。

为了更全面地了解所爬取数据的样本情况,本文按自然地理分区,根据发布招聘信息公司所在区域,将全部样本分为东北、华北、华东、华南、华中、西北和西南7个地区,具体情况见表1。可以看出,华北、华东、华南及华中地区所发布的招聘信息较多,占全部招聘信息的比例为73.76%,剩余三个区域发布的招聘信息占比为26.24%。

表1 按自然地理分地区会计人才招聘信息情况

除了按照自然地理分区外,本文还按照城市商业魅力,根据发布招聘信息公司所在区域,将样本分为一线、新一线、二线、三线、四线和五线城市。《2022城市商业魅力排行榜》是由第一财经·新一线城市研究所从商业资源集聚度、城市枢纽性、城市人活跃度、生活方式多样性以及未来可塑性五个方面,将全国337 个地级及以上城市划分成6 类①详情参见https://www.datayicai.com。表2列示了按照城市商业魅力划分样本的分布情况。其中一线、新一线以及二线城市所发布的招聘信息最多,占比高达95.79%。

表2 按城市商业魅力分地区会计人才招聘信息情况

考虑到会计工作岗位的代表性,剔除公司招聘中的风险控制、财务顾问、结算以及助理等岗位,重点分析企业对出纳、会计、财务分析、财务经理四个岗位的需求情况,具体见表3。为了确保文章的简洁性,本文将招聘中的总账会计、成本会计、销售会计、内账会计、往来会计等岗位全部并入会计岗位。可以看出,对会计岗位的人才需求数量最大,占比为68.09%,而对财务分析和财务经理的人才需求较少,占比为11.25%,说明企业对不同岗位会计人才的需求存在较大差异。

表3 分岗位会计人才招聘信息情况

(二)数字化时代会计人才的薪酬水平情况

为了减小异常值对统计结果的影响,本文根据不同的分组标准,分别对岗位薪酬在1%和99%水平进行缩尾处理。不同分组标准下会计人才薪酬的统计结果见表4。整体而言,不同会计岗位每个月的平均薪酬为8 610元。区分岗位后,财务经理与财务分析平均薪酬相近,薪酬较高,而出纳和会计的平均薪酬相对较低。不同自然地理地区和不同城市商业魅力地区的会计人才平均薪酬与地区经济发展水平密切相关,经济发展水平越高,会计人才平均薪酬越高。例如华东、华南地区会计岗位每个月的平均薪酬为9 639 和9 523 元,一线和新一线城市每个月的平均薪酬为10 951元和8 246元。

表4 不同分组标准下会计人才薪酬情况

(三)数智时代会计人才需求的特点

为了了解不同会计岗位由于技术冲击对会计人才能力的新需求,本文以爬取的信息为基础,对各岗位的任职要求进行中文分词的词频统计与分析。具体来看,本文利用微词云分词提供的在线工具②https://fenci.weiciyun.com/cn/,在导入文本的基础上,对文本进行过滤和配置,通过新词发现,筛选词频大于等于5的新词,并利用手工过滤掉无意义的词语,从而生成词典库。在计算单词相关性、单词长度筛选、词频数过滤、单词提取量等基本配置的基础上,通过自定义词典和设置同义词两种方式,得到词频初步统计特征词结果。进一步通过词性筛词、词频筛词、关系词筛词以及词频数过滤的功能,得到关键词频及其占比的统计结果。

1.会计人才岗位任职需求的整体分析。首先以全部招聘信息为基础,通过对关键词词频及其占比的统计,得到整体会计人才的岗位任职需求,具体如图1所示。整体而言,在不区分具体岗位的前提下,用人单位要求会计人才具备一定的管理能力(12.38%)和较为熟练的财务处理能力(12.17%)。对会计人才的工作经验(8.82%)、数字信息能力(9.97%)和分析判断能力(6.18%)也有较高的要求。可以看到,受信息技术的冲击,企业对会计人才的数字信息和分析判断能力要求在逐渐提高。数字信息能力包括数据录入、数据管理、数据统计、数据查询、数据维护等数据化能力,信息管理、信息获取、信息安全等信息化能力,以及办公软件、财务软件、系统软件、控制软件等软件应用和管理能力。分析判断能力包括项目分析、统计分析、决策分析、系统分析等能力。为了更清晰地列示出数字化时代企业对会计人才任职的整体要求,根据词频占比的统计结果绘制相应的词云图,见图2。

图1 整体会计人才岗位任职要求的词频占比分析

图2 整体会计人才岗位任职需求的词云图

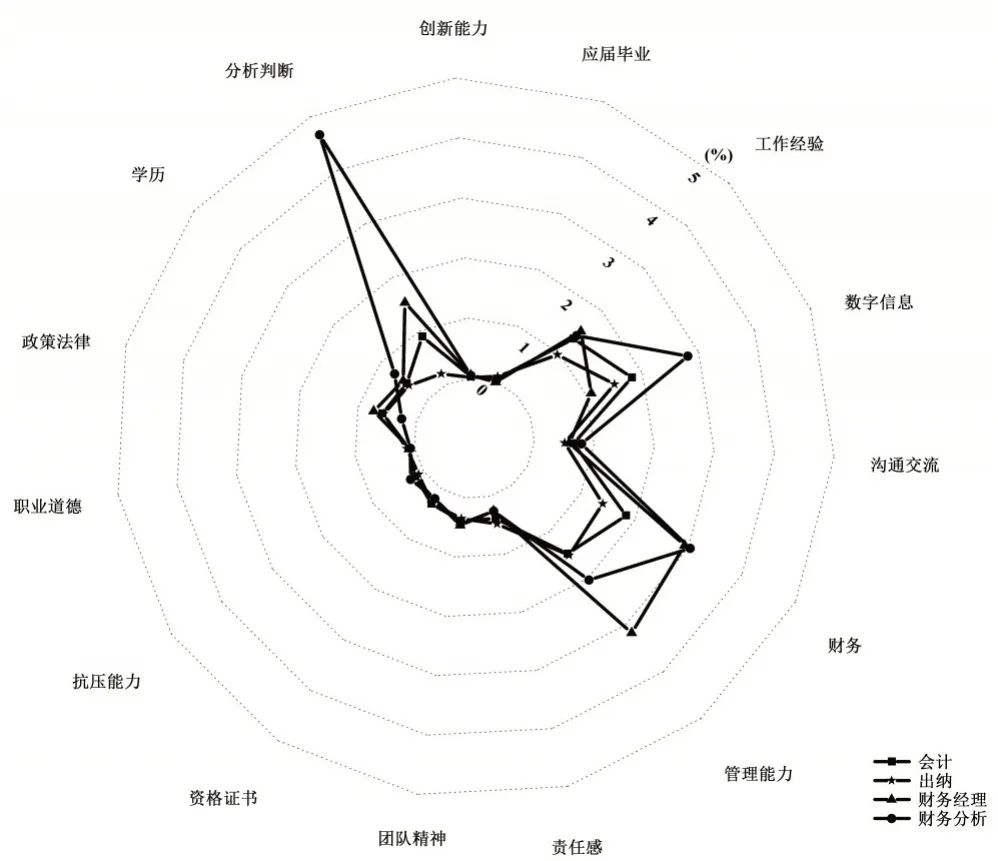

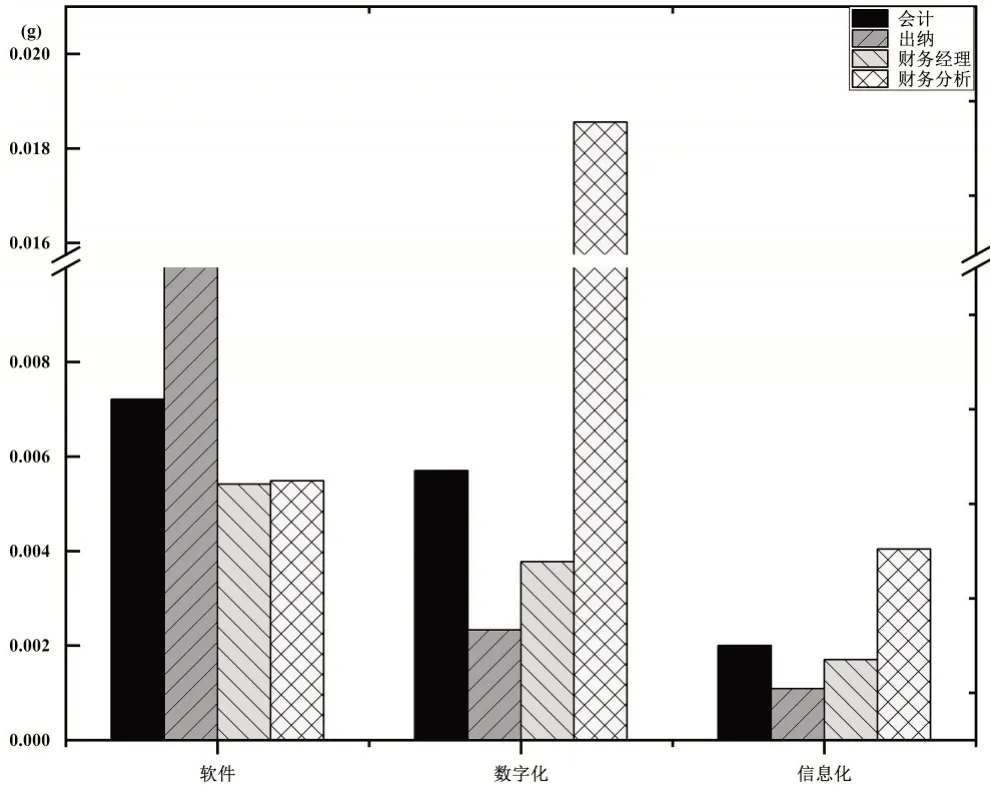

2.分岗位会计人才任职需求的分析。为了解工作岗位异质性对会计人才任职需求是否存在差异,进一步对不同岗位任职要求的关键词词频进行分类统计和占比分析,具体如图3 所示。其中,财务分析和财务管理两个岗位对管理能力和财务处理能力要求最高。但不同岗位对会计人才的数字信息和分析判断维度能力的要求存在一定差异。比较意外的是,财务分析岗位对数字信息能力要求最高,但财务经理对数字信息能力的要求最低。可能的原因在于数字信息能力包括数字化、信息化和软件应用和管理三方面的能力,对财务经理的能力要求主要集中在数字化和信息化方面,没有对具体的软件工具提出相关要求,导致财务经理岗位对软件的要求占比远低于其他岗位,从而拉低了对数字信息整体能力的要求。从统计结果来看,财务经理在数字化和信息化方面的能力要求高于其他两个岗位,具体见图4。分析判断能力方面,对财务分析岗位的要求最高,对财务经理岗位的要求次之,对出纳岗位的要求最低。可以看到,对会计人才不同维度的能力需求方面,不同岗位存在一定的差异。

图3 分岗位会计人才任职要求的词频占比分析

图4 不同岗位对会计人才数字信息能力要求的词频占比分析

3.分自然地理地区会计人才任职需求的分析。分自然地理地区的会计人才任职需求分析结果见图5。可以看出,虽然东北、华北、华东、华南、华中、西北和西南等自然地理地区对会计人才的任职需求存在一定的差异,但是对会计人才能力要求最高的前5 项能力依然为管理能力、财务处理能力、数字信息能力、工作经验以及分析判断能力。对数字信息能力的要求方面,华南地区(1.58%)要求最高,东北(1.49%)地区和华北、华东地区(1.48%)要求接近,西北地区(1.28%)要求最低,呈现出与经济发展水平高度相关的特点。分析判断能力要求方面,华南、华东以及华北地区的要求超过0.9%,华中和西北地区的要求相同,占比为0.87%,东北地区最低,占比为0.77%。

图5 不同自然地理地区会计人才岗位任职需求的词频占比

4.分城市商业魅力会计人才任职需求的分析。从下页图6 的统计结果可以看出,整体而言,不同城市对会计人才的任职仍然要求具备财务处理能力、管理能力、数字信息能力和工作经验,同时对学历和分析判断能力也有一定要求。对会计人才的数字信息能力要求方面,一线城市的要求最高,达到1.42%;新一线城市和二线城市的要求居中,分别为1.25%和1.28%;三线城市和四线城市的要求最低,分别为1.26%和1.21%。对学历的要求方面,一线、新一线和二线城市的要求较少,但三线和四线城市的要求不断提升。对分析判断能力的要求,各城市呈现出相似的趋势。

图6 不同城市商业魅力地区会计人才岗位任职需求的词频占比

三、数字化时代会计人才培养的思考

整体而言,受信息技术冲击,数据成为新的生产要素,对会计人才任职能力的要求,除了传统的管理能力、财务处理能力、工作经验以及学历的要求外,还对数字信息能力和分析判断能力有了更高的要求。企业对会计人才需求的变化也倒逼高校会计人才培养路径和培养模式的变革,为会计人才培养提供新的启示。

(一)重塑会计人才能力框架

信息技术的快速发展,要求会计人才快速学习和更新会计知识,深入理解业务内涵,提高信息需求规划能力、数据挖掘能力、信息集成和整合能力等。鉴于企业对会计人才能力需求的变化,需要对会计人才的能力框架进行重塑。根据美国管理会计师协会(IMA)新颁布的管理会计能力素质框架,技术和分析维度要求会计和财务专业人才具备信息系统、数据治理、数据分析和数据可视化的能力。《全球特许(CGMA)管理会计能力框架》也新增了对管理会计人才数字技能的要求,除了掌握基本的数字素养外,也需要具备数据战略和规划、数据分析和数字可视化的专业知识。特许公认会计师(ACCA)也要求会计人才具备数商(Digital Competencies),即对现有新兴数字技术、功能、时间及战略的认知和应用。相应地,数字环境下会计人才培养需要针对会计人才特征和会计人才需求的发展趋势,调整会计人才能力框架,强调对学生网络运用与安全维护能力、数据处理能力、数据分析能力等数字素养能力的培养,从而适应时代需求。

(二)调整会计人才的培养方案

会计人才培养方案是高校培养什么样会计人才的基础。信息技术的不断发展,要求高校从企业对会计人才的能力需求出发,以会计人才能力框架为基础,重新调整会计人才培养方案,包括会计人才培养目标的调整、课程体系的重构、教学方法的创新以及会计人才培养评价的变革。在课程体系方面,要新增智能财务模块课程,例如大数据分析基础、机器学习与数据挖掘、大数据技术与应用、智能财务共享、文本分析与挖掘及区块链原理与应用等满足智能化时代需求的课程;同时加强实训课程的比重,借助相关虚拟仿真软件,加强场景应用类技能的学习,强化学生的数据处理能力和业财融合的实践操作能力。在教学方法方面,综合运用案例教学、任务驱动教学、仿真实验教学、协作式教学、探究式教学等多种教学方法,借助智能教学平台和科学评价体系,以产出为导向,实现学生学习效果与能力培养的多阶段、多维度、多方法的综合评价。

(三)搭建产学合作协同育人实践基地

高校在会计人才的培养过程中起着不可替代的作用,但是随着信息技术的发展和迭代及其对企业和行业的重塑,专业协会和企业在会计人才培养过程中所起到的积极作用也日益凸显。高校在培养会计人才的过程中往往存在着“重理论、轻实践”“任课教师实践经验不足”等短板。因此,有必要充分发挥企业和专业会计团体在会计人才能力培养中的积极作用,探索产学合作实践基地的建立,构建协同育人运行机制,搭建起人才培养的新模式,例如通过数字产业学院、实践基地、第二课堂、专业沙龙和讲座等多元化形式更好地将最新发展和趋势分享给学生,加强对学生数字化相关技能的培养,将实际应用技能融入财务专业课程,完善课程设计,丰富教学模式,并优化教学实践的衔接,创新人才发展计划,培养和发展更多符合未来需求的高级会计人才。