企业社会责任对企业价值影响的实证研究

——基于股权集中度的调节作用

2023-09-12彭雪霞

彭雪霞

一、研究背景

党的十九大报告指出,企业在发展过程中,要不断加强社会责任意识,要将生产经营决策与社会责任融为一体,以此来帮助企业加强品牌建设,实现经济效益与社会效益的协同发展。在此宏观背景下,很多企业意识到积极承担社会责任,有利于企业树立良好的形象,增加企业的无形资产,而无形资产是企业未来发展的重要支柱,可以带来收益,增加企业价值,社会责任也逐渐受到企业的重视。正是因为履行社会责任对于企业价值的提升具有战略性意义,所以,研究上市公司社会责任对企业价值的影响机制具有重要的现实意义。基于此,本研究采用2016—2020年上市公司的相关数据,探索企业社会责任与企业价值之间的影响机制,并进一步分析基于股权集中度情境下两者之间关系的变化情况,以期为上市公司提升其价值提出有益的建议。

二、研究假设的提出

1.企业社会责任与企业价值

企业在生产经营过程中,积极地承担社会责任,可以帮助企业树立良好的社会形象,增强政府、消费者及其他利益相关者对企业的信任,从而提升政府的认可度、消费者的信赖度以及投资人的收益预期等,这有利于企业获取政府优惠政策、提高产品销量和扩大市场规模,最终有利于企业创造出较高的经营效益和企业价值。据此理论基础,提出假设1:

H1:企业承担社会责任会有助于提高企业价值。

2.股权集中度与企业社会责任

股权集中度越高,大股东持股比例就越高,这就意味着大股东对企业经营管理有较大的话语权。基于大股东的视角下,其最大目标就是实现收益最大化,而企业履行社会责任,不仅可以提升大股东的个人声誉,而且还有利于其商誉资源的获取,使公司更易获取政府的融资。综上,企业的股权集中程度越高,大股东的想法与公司的战略决策越契合,越有利于企业承担社会责任。据此理论基础,提出假设2:

H2:股权集中度对企业承担社会责任有促进作用。

3.企业社会责任、股权集中度与企业价值

股权越集中的企业,其大股东对企业的控制力越强,基于动态投资的角度考虑,大股东为了获取更多的投资回报,会使企业积极主动地承担社会责任,以此从各方面支持上市公司的发展,进而提高企业的经济效益。而经济效益较好的企业,不仅有利于增强企业自我发展的能力,而且还有助于股价的上涨,而股价上涨又利于企业开展再融资活动,使企业可以筹集到更多的资金来扩大企业的规模,实现规模经济。这不仅可以使企业的产品实现专业化生产,提高生产效率,而且还能降低企业的固定成本,进而会使企业的价值得到提升。据此理论基础,提出假设3:

H3:股权集中度正向调节企业社会责任对企业价值的影响。

三、实证研究

1.样本选择与数据来源

本文选用2016—2020年A股上市公司作为初始样本,并对收集到的原始样本进行筛选和处理,最终收集到13125个有效样本观测值。

2.变量与模型

相关变量定义如表1所示。

表1 变量定义表

模型构建:

为验证假设1和假设2,本文构建了模型(1)和模型(2):

为验证假设3,本文构建了模型(3):

3.实证分析

(1)描述性统计

本文主要变量的描述性统计结果如表2所示。根据表中的数据,企业价值的均值为0.066,标准差为0.147,最小值为-4.320,最大值为2.379,表明我国上市公司的总体经营状况处于较低水平,只有极个别企业发展状况良好;和讯网上的社会责任评分(CSR1)的均值为4.502,说明我国企业的社会责任的总体履行状况处于偏低的状态;和讯网上的社会责任评级(CSR2)的标准差超过了11,并且该变量的最大值与最小值相差了100,这些迹象表明我国上市公司承担社会责任的水平不一样,存在较大差异;此外,上市公司的股权集中度均值为0.335,标准差为0.147,最小值为0.029,最大值为0.900,这表明我国企业的股权结构的类型不一致,有的企业股权集中度较高,但是也存在股权比较分散的企业。

表2 主要变量的描述性统计

(2)回归性统计

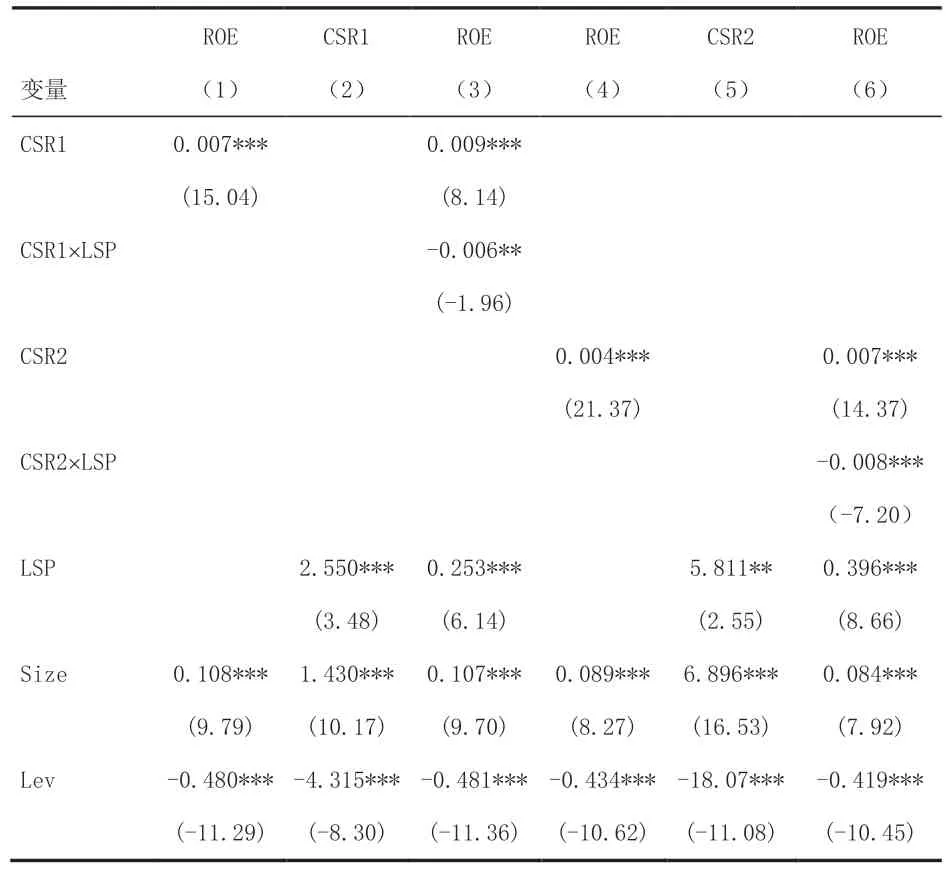

本文选取A股上市公司2016—2020年的相关数据作为分析对象,选用固定效应模型来对各假设进行回归分析,其结果如表3所示,第(1)和第(4)列的数据表示,社会责任的测度指标不管是使用和讯网上社会责任总体评分(CSR1)还是使用社会责任总体评级得分(CSR2),其回归的结果均在1%水平上正向显著,这说明企业承担社会责任有利于企业价值的提高,证实了研究假设H1;第(2)列和第(5)列的数据显示,股权结构较为集中的企业,其社会责任承担的状况越好,验证了研究假设H2;第(3)列和第(6)列的数据显示,企业社会责任与股权集中度的交互项分别在5%和1%的统计水平上呈现显著负相关,这与第(1)和第(4)中的企业社会责任的回归系数符号相反,由此判断股权集中度弱化了企业社会责任对企业价值的影响关系,即股权集中度对企业社会责任对企业价值的影响关系具有负向调节效应。该结论与假设H3不符,推测其原因是:企业承担社会责任,容易造成企业当期经济利益的流出,减少股东当期的收益。在这种情况下,若股东缺乏长远眼光,会认为承担社会责任损害了自己的当期收益,因此,大股东为了保护自己的权益,就可能会减少社会责任的承担,损害公司的企业形象,间接导致企业价值的下降。

表3 回归分析结果

(3)稳健性检验

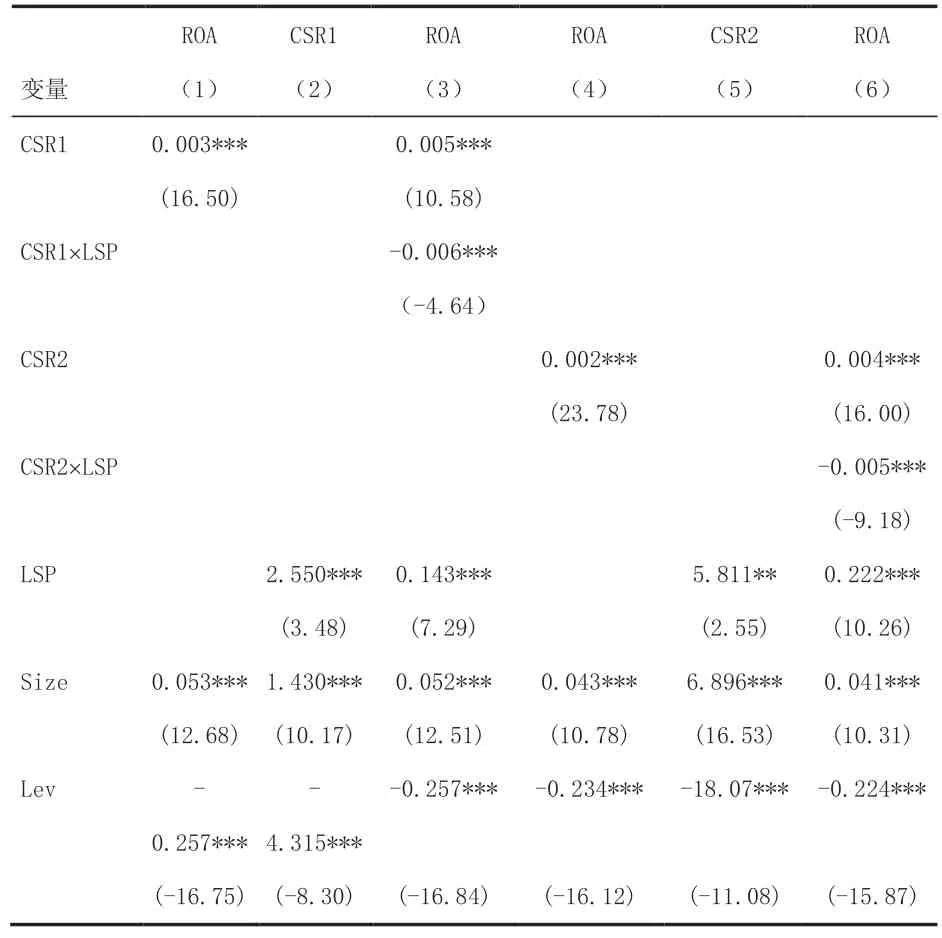

本文采用变量替代法进行稳健性检验,由于企业价值的测量方法尚未有统一标准,将衡量企业价值的标准改为总资产净利率,回归分析结果如表4所示,其中各个模型中主要变量的系数、正负方向和显著性均未发生变化,因此,上文分析依旧成立,本文的研究结果具有较好稳健性。

表4 稳健性检验结果

四、研究结论与建议

1.研究结论

(1)企业承担社会责任对企业价值的提升有正向促进作用。

(2)股权集中的程度与企业承担社会责任之间的关系是呈现显著正相关的。

(3)股权集中度对企业社会责任与企业价值的关系有影响,并在两者间的关系呈现出显著的负向调节效应。

2.研究建议

(1)上市公司的股东应当拥有远见意识,积极承担社会责任的义务

短期来看,承担社会责任会提高企业当期的静态成本,但从动态投资的角度来看,企业承担社会责任是一种有利的投资行为。尤其是在短视频时代,积极承担社会责任的企业可快速提升企业形象,获取消费者的信任,这有利于企业占领市场份额,提高企业的收益和价值。此外,企业承担社会责任还能提升员工的自身荣誉感,有利于公司储备人才,提升公司的人力价值。

(2)上市公司应当建立合理的股权结构

股权过于不集中的企业,会增加企业的沟通成本,降低企业经营的效率;股权过于集中的企业,会增加股东间的冲突,降低决策的质量。因此,只有保持恰当的股权集中度,才会使企业在进行战略决策时,从长远的角度考虑企业价值的增长,进而推动企业积极地承担社会责任,实现企业的健康长远发展。