营商环境优化与企业投资效率的关系研究

2023-09-11李传武吕晓敏王晖

李传武 吕晓敏 王晖

摘 要:优化营商环境是国家促进经济良性发展、培养和激发市场主体活力的重要举措。本文从营商环境与企业投资效率的关系角度出发,通过实证研究发现营商环境优化能够显著提高企业的投资效率;进一步分析表明,营商环境中不同要素对投资效率的影响存在差异。其中,政策公平公正公开和企业的税费负担是核心影响因素;国企对营商环境改变的敏感性弱于民营企业。本研究对优化营商环境、提高企业发展活力,推动经济高质量发展等具有重要意义。

关键词:营商环境;投资效率;企业高质量发展;政策公平公开;税费负担

本文索引:李传武,吕晓敏,王晖.<变量 2>[J].中国商论,2023(17):-030.

中图分类号:F832.48 文献标识码:A 文章编号:2096-0298(2023)09(a)--04

1 引言

良好的地区营商环境能够吸引投资集聚、促进资本流通,是一个国家经济发展软实力的重要体现。2019年,国务院总理李克强签署了《优化营商环境条例》,其中阐明了持续优化营商环境同不断解放和发展生产力、建设现代化经济体系及推动高质量发展之间的紧密联系,从国家层面强调了优化营商环境的法制基础。

学界对营商环境的研究与社会对营商环境的重视同步发展,据刘智勇、魏丽丽(2020)的统计,1998—2010年关于营商环境的文献较少,2010—2016年逐步增加,2016年之后发文量呈指数式上升。当前,直接研究营商环境综合指数对投资效率影响的文章还比较少,本文以王小鲁等(2020)《中国分省企业经营环境指数报告》中的营商环境指数作为营商环境的替代变量,该报告将营商环境分为八项指标进行衡量。本文采用2008—2019年的A股上市公司为样本,对营商环境和企业投资效率的关系进行实证分析。研究发现,作为综合指数的营商环境,对企业投资效率有优化作用。

2 文献综述与研究假设

2.1 营商环境与企业投资效率

良好的营商环境能够削弱信息不对称,并规范市场上的投资行为,从而降低企业过度投资的倾向。对于现金流受限的企业来说,股东和外部投资者很可能担心过高的债务而放弃高净现值的项目(Myers等,1977)。信息的不对称结构同时影响了经理人和股东过分激进或保守的投资决策。优化营商环境能增加这类企业的信息透明度,从而降低企业投资不足的现状。综上所述,本文提出以下假设:

H1:优化营商环境能显著提高企业的投资效率。

2.2 营商环境、产权性质与企业投资效率

随着我国市场化改革的不断深入,市场在资源配置中发挥着越来越重要的作用,但是现阶段国有企业和民营企业尚不构成市场环境下的公平竞争。长期以来,我国存在着基于企业经营规模和所有权的经营环境歧视,相比小微和民营企业,国企享受了更好的经营环境(马光荣等,2015)和更多的偏向性政策(朱荃、张天华,2016)。本文认为,在长期以来的政策环境下,国有企业相对民营企业具有更多的信息和政策优势,所以改善营商环境更有利于民营企业提高投资效率。综上所述,本文提出以下假设:

H2:相较国有企业,优化营商环境更能显著提高民营企业的投资效率。

2.3 营商环境细分内容与企业投资效率

营商环境是企业从事各项活动时所面临的外部环境,可以看成一个综合性的生态系统。具体而言,已有研究针对营商环境的多个层面展开分析,能够影响企业投资效率的因素包括政府信息公开(于文超等,2020)、政治关联(郝君富,2012)、法治水平(李延喜等,2015;万良勇,2013;蔡吉甫,2012)、税费负担(吴秋生等,2021)、人力资本(熊虎等,2016)和交通基础设施(文雯等,2019)等。综上所述,营商环境各方面要素对企业的投资效率产生了多层面的影响。据此,本文提出以下假设:

H3:营商环境各细分要素对投资效率的影响具有差异性。

3 研究设计

3.1 样本选择和数据来源

本文选取2008—2019年沪深两市的A股上市公司作為样本,数据分为企业特征数据和地区市场环境数据。其中,地区GDP数据来自国家统计局,各类营商环境指数来自王小鲁等(2020)编制的《中国分省企业经营环境指数2020年报告》,其他企业财务数据来自国泰安CSMAR数据库。

3.2 变量和模型设定

本文参考Richardson(2006)的研究,以公司当期投资支出为因变量,以公司滞后期的规模、负债率等为自变量,估计出正常投资水平,并用残差项对企业投资效率进行衡量。 残差为正,表示投资过度;残差为负,则代表投资不足。残差的绝对值越大,公司的投资效率越低;反之,投资效率越高。构造企业投资水平模型如下:

其中,Invest的具体定义为现金流量表中构建固定资产、无形资产和其他长期资产所支付的现金,加上购买子公司及其他营业单位所支付的现金,减去处置子公司及其他营业单位所受到的现净值和除以总资产平均值。Year和industry为年份和行业的固定效应;εi,t为模型残差。回归模型的拟合优度R2为0.3,方差膨胀因子VIF检验均小于2,无多重共线性问题。

为了研究营商环境对投资效率的影响,本文建立投资效率关于营商环境指数、GDP、年份等变量的回归模型,用定量化的方法刻画营商环境对投资效率影响作用的大小,具体模型如下。

其中,因变量INV_effi,t为企业投资效率,即模型(1)残差的绝对值;Xi,t代表各地区各年份营商环境指数的均值,包括政策公开公平公正(Justice)、行政干预和政府廉洁效率(Intervention integrity)、企业经营的法制环境(Legal environment)、企业的税费负担(Tax burden)、金融服务和融资成本(Cost of financing)、人力资源供应(Human resource)、基础设施条件(Infrastructure conditions)、市场环境和中介服务(Market environment)。

在此基础上,为具体考察各项营商环境对企业投资效率的影响,本文构造了各分项营商环境对企业投资效率的回归模型(3),Xji,t表示八项营商环境的具体评分,其中j=1,2…8:

其中,Controli,t包括企业规模、企业负债率、行业、年份、各省各年份GDP及人口等控制变量,如表1所示。

4 回归结果分析

4.1 描述统计

本文对主要变量进行了描述统计,结果如表2所示。样本中,企业投资效率的均值为0.0407,标准差为0.044,表明样本企业投资效率的波动较小,这些变量的统计结果与现有研究的结果基本符合。营商环境指数的八个指标取值均为1~5分,评分越高说明该项营商环境越好,由表2可知,各项指标的均值都在3分左右,且标准差都小于0.2。

4.2 相关系数分析

本文计算了营商环境均值及控制变量的皮尔逊相关系数,结果显示,营商环境均值与企业投资效率呈负相关,且在1%显著性水平上显著,相关系数为-0.062。此外,营商环境均值与各控制变量之间的相关系数均小于0.3,说明该回归模型不存在多重共线性问题。

4.3 回归分析

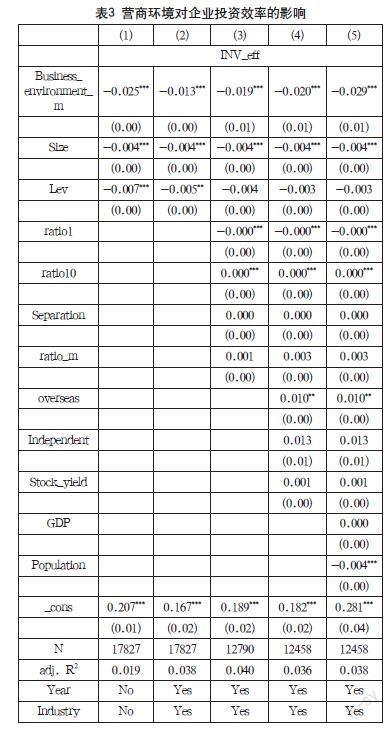

表3为模型(2),即企业各项营商环境的均值对投资效率的回归结果。根据表3列(1)的结果可以看出,营商环境均值对企业投资效率呈显著负效应,即营商环境越好,企业的投资效率越高。表3第(2)列中加入了年份和行业的固定效应,相关系数变化至-0.013,结果依然在1%显著性水平上显著。表3第(3)(4)(5)分批次添加了企业层面和地区层面的控制变量,从回归结果来看,解释变量营商环境均值的回归系数逐步减小到-0.029,且显著性不变,验证了假设H1,也初步检验了模型的稳健性。

为考察营商环境的影响在不同产权性质下的异质性,本文在表4中将样本按照国有和民营企业进行分类回归,其中(1)、(2)列分别为国有企业和民營企业。回归结果显示,营商环境对国有企业投资效率的影响系数为-0.025,对民营企业投资效率的影响系数为-0.041,两者都在1%显著性水平上显著。相较国企来说,营商环境改善对民营企业的投资效率提高更有帮助,验证了假设H2。

此外,营商环境各项指标对投资效率的回归结果显示,营商环境八项指标的回归系数中,除了金融服务和融资成本外,均在1%显著性水平上显著,且各指数的回归系数均为负数,说明营商环境越好,投资效率越高,在营商环境的每个维度上都成立。其中,政策公平公正公开和企业的税费负担对企业投资效率的影响最大,说明公平的政策环境和税费成本是影响企业投资效率的关键因素。

4.4 稳健性检验

对营商环境所作的主成分分析结果中,第一主成分Comp1的特征值为3.81,方差贡献率为0.4768,即第一主成分基本包含了将近一半的指标信息,解释了47.7%的累计误差,第二、三主成分的特征值均大于1,三项的累计方差贡献率达到74.68%,解释了大部分的指标信息。营商环境各项指标的总体KMO值为0.7379,处在可以接受的区间内,营商环境八项指标的SMC多数大于0.5,表明其比较适合使用主成分分析法。

三个主成分分别对企业投资效率回归的结果,其中第一、三主成分的回归结果为-0.002,且在1%显著性水平上显著,第三主成分系数大于第一主成分,第二主成分的结果则不显著。上文结果显示,营商环境的八项指标中,有七项指标能够显著提高投资效率,这与主成分分析的回归结果一致。

5 结语

构建良好的营商环境事关提高经济社会软实力,增强国家综合竞争力,也是国民经济又好又快发展的重要基础。本文实证检验了营商环境与企业投资效率的关系,发现营商环境的分项指标和总体系数均能显著提高企业的投资效率,进一步分析发现这一影响在国企和民营企业中存在差异。具体来看,营商环境总体系数和八项指标的回归系数中,政策公平公正公开和企业税费负担对企业投资效率影响最大。本文的研究对政府优化营商环境、提高资源配置效率及提高企业投资效率均有重要意义。

参考文献

刘智勇,魏丽丽.我国营商环境建设研究综述:发展轨迹、主要成果与未来方向[J].当代经济管理,2020,42(2):22-27.

Myers, S.C. and S.M. Turnbull,Capital budgeting and the capital asset pricing model:Good news and bad news, Journal of Finance, 1977(32):321-333.

马光荣,樊纲,杨恩艳,等.中国的企业经营环境:差异、变迁与影响[J].管理世界,2015(12):58-67.

朱荃,张天华.政府规模与资源配置效率:基于异质性企业生产率的视角[J].产业经济研究,2016(3):41-50.

于文超,梁平汉,高楠.公开能带来效率吗:政府信息公开影响企业投资效率的经验研究[J].经济学(季刊),2020,19(3):1041-1058.

郝君富.政治关联、过度投资与公司业绩:基于地方政府行政干预背景[J].工业技术经济,2012,31(12):123-134.

李延喜,曾伟强,马壮,等.外部治理环境、产权性质与上市公司投资效率[J].南开管理评论,2015,18(1):25-36.

万良勇.法治环境与企业投资效率:基于中国上市公司的实证研究[J].金融研究,2013(12):154-166.

蔡吉甫.法治、政府控制与公司投资效率[J].当代财经,2012(5): 62-72.

吴秋生,王文文,上官泽明.减税降费与实体企业金融化抑制:兼论内部控制有效性的调节作用[J].财务研究,2021(5): 55-65.

熊虎,田盈,田力.人力资本与产业结构匹配对投资效率影响的实证分析[J].资源科学,2016,38(11):2095-2105.

文雯,黄雨婷,宋建波.交通基础设施建设改善了企业投资效率吗:基于中国高铁开通的准自然实验[J].中南财经政法大学学报,2019(2):42-52.