中国数字经济的产业关联和网络结构分析

2023-09-06陈燕武丁海铭马骏

陈燕武 丁海铭 马骏

摘要:“十四五”规划提出要加快建设数字经济,同时要提升产业链的现代化水平。基于2012年和2017年中国投入产出表,运用结构分解、社会网络分析和归因矩阵分析数字经济产业与其他产业的关联结构,结果表明:数字化赋权基础设施产业、数字化交易产业和數字化媒体产业在经济社会发展中的联系愈加紧密,其它产业需求增加能够显著促进三者的产出;前两个产业位于产业关联网络中较为中心的位置,而数字化媒体位于较边缘的位置;三个产业间彼此无法凝聚为一个子群,产业间的结构、模式、特点以及对其它产业的贡献有明显区别。该研究是对数字经济产业实证研究新视角的补充,刻画产业链结构图对认识数字经济产业在经济体系中位置,推动融合发展具有现实意义。

关键词:数字经济;投入产出模型;社会网络分析; Weaver-Thomas 指数模型

作者简介:陈燕武,华侨大学统计学院/数量经济研究院教授,经济学博士,主要研究方向:投入产出分析、产业经济学(Email:cywhelen@163.com;福建 厦门 361021)。丁海铭,华侨大学统计学院研究生,主要研究方向:金融计量模型及其应用。马骏,华侨大学统计学院研究生,主要研究方向:经济统计。

基金项目:福建省创新战略研究项目“福建省智能制造业产业链布局和价值提升路径研究”(2022R0044) ;统一战线专项课题“我为建设新福建献良策”(JAT22060)

中图分类号:F492文献标识码:A文章编号:1006-1398(2023)04-0059-12

一引言

“十四五”规划提出要加快建设数字经济,同时要提升产业链的现代化水平。数字经济可以畅通产业链循环发展,促进新发展理念的推进。当前中国实体经济“大而不强”的现象导致中国经济持续发展壮大的根基不牢,不仅对于中国经济的可持续发展的目标有害,更使得中国在国际竞争中处于劣势地位,是中国经济向高质量发展转变过程中的制约因素。数字经济作为驱动中国经济增长的新引擎,是提振实体经济的重要支撑。发展数字经济有利于调节实体产业的供需情况,优化产业结构,是新时代中国优化经济结构的重要动力。2022年初,国务院发布《关于印发“十四五”数字经济发展规划的通知》,推动数字经济健康发展。中国信息通信研究院发布的《中国数字经济发展报告(2022年)》显示,2021年中国数字经济规模达到45.5万亿元,相比2016年的22.6万亿元,年均复合增速达到15.02%。因此,分析数字经济产业在整个经济体系中的地位,了解数字经济产业与其他产业之间的联系、其上下游产业,有利于未来数字经济的发展,也有利于数字经济与其他产业的融合发展。

以往大多数研究将数字经济视为一种新的经济模式进行理论研究,王俊豪等对数字经济产业的概念和发展现状进行分析。伴随着数字经济的发展,学者们逐渐将重点转移到实证研究。许宪春等对中国数字经济增加值进行指标衡量,并进行国际视角的比较,刘传明等对中国主要经济区域的数字经济发展差异进行定量分析,闫冰倩对数字经济和产业链的发展关系进行理论分析,朱发仓等将数字经济分为数字技术生产和应用两部分进行增加值的测算。

Leontief首次系统阐述投入产出法后,Rasmussen首次建立产业关联研究的理论模型,奠定产业关联研究的理论基础。基于投入产出表,Hirschman、Chenery & Watanabe、Jones和后来的研究分别提出各种投入产出消耗系数和分配系数。进一步可以从两个角度进行产业关联研究,一类是结构分解(Structural Decomposition Analysis, SDA)方法,常用的 SDA 方法有加法分解法和乘法分解法两种。在研究中,加法分解法多适用于绝对指标的分解,可以测算出产业的乘数效应、反馈效应和溢出效应,结合不同跨期可以分别引入动态乘数效应、动态反馈效应和动态溢出效应。例如余典范等、杨智峰等分析产业结构升级。乘法分解法更适用于比值指标的分解,例如顾阿伦等和冯明等分析生态经济和金融经济领域,等等。

另一类是社会网络分析(SNA)方法。社会网络分析法(Social Network Analysis, SNA)是最初由社会学专业的学者发展起来的,在经济学研究中已有应用案例。在投入产出领域里,经济系统可由各产业相互供给和消耗产品和服务而形成一个紧密关联的生产网络,近年来已有研究将SNA与投入产出分析相结合,如郑伟等用投入产出表考察中国制造业间的关联性,运用SNA进行网络效应和网络结构特征分析;彭本红等运用SNA构建制造业与生产性服务业之间相关部门的网络模型,研究两者的关联关系。徐映梅等 参考《浙江省数字经济核心产业统计分类目录》,将数字产业具体细分为数字硬件制造、数字软件及服务、数字资料共3个类型,并以130个左右的产业为基础进行SNA分析。

在网络分析理论中,核心内容是网络矩阵包含了参与者之间关系的内容,对于在投入产出网络分析中矩阵数值的处理,不同学者也采用了不同的处理方法和标准,曾燕萍在探讨中国服务业各细分产业间的关联关系时,为突出产业间的强关联关系,将关联系数矩阵的均值作为阈值来选取强关联产业。赵晓军等在研究中国产业结构变化时,设置5%的阈值来排除冗余数据,保留了大于阈值的产业数据,并定性为强关联关系。商勇等利用Weaver-Thomas指数计算邻接矩阵来构建河南省产业关联网络。Weaver-Thomas指数模型能够根据数据间的关系和测定假设分布来挖取数据的临界值,这在找寻阈值方面较为科学。而根据数据来人为设定阈值的处理方法会产生过于主观的筛选目标,容易造成数据之间内在联系的丢失,有失客观性。

目前,把数字经济作为经济发展模式的理论研究相对丰富,在实证研究中,产业数字化和数字产业的研究比较多,而其作为产业部门,研究其与其他产业部门的关联,探究其在产业体系中发挥什么作用的论文还比较少。Stamopoulos, et alDimitrios Stamopoulos, Petros Dimas, Aggelos Tsakanikas. Exploring the structural effects of the ICT sector in the Greek economy: A quantitative approach based on input-output and network analysis.Telecommunications Policy, 2022,46(7),1-17。利用投入产出和SNA对希腊ICT产业进行关联网络结构分析。国内研究中更多的是对数字经济产业的增加值、总产出的测算研究和本身产业发展的影响因素进行探究,对于数字经济产业与经济体系内其他产业的生产联系和产品联系的研究还很少,因此,本文将数字经济作为一个大的产业部门,在投入产出分析的框架下运用结构分解、社会网络分析和归因矩阵方法对数字经济产业与其他产业的关联程度和关联特征进行分析,将其中的关系用数据网络进行描述,探索数字经济产业部门在中国经济发展中处于什么地位,与哪些产业间有密切的关联,这些关联如何能更好地推动中国经济发展?

为了回答这些问题,本文首先利用结构分解方法对当期投入产出数据和跨期数据进行分析,得到数字经济产业的静态和动态产业结构关联特征;其次利用网络分析方法分析数字经济产业在整体经济网络中权力的大小和地位的高低情况,揭示数字经济网絡结构的群体性,刻画产业子群网络图,回答数字经济与其他产业关联情况和作用的问题;最后基于对数字经济产业静态、动态产业结构关联特征和网络结构特征的分析,利用归因矩阵刻画结构变迁特征,分析数字经济与其他产业融合情况,回答数字经济产业如何发挥作用,与其他产业融合共同推动中国经济发展的问题。

二理论模型与方法

本文研究是基于投入产出分析的框架,主要运用的模型有投入产出模型、Weaver-Thomas指数模型、SNA方法。SNA方法侧重于对数字经济与各产业之间关联网络结构进行全面分析,主要包括中心性、接近性和子群分析等等。Weaver-Thomas指数模型在SNA分析时用于进行阈值位置的选取。

(一)投入产出模型

(二)Weaver-Thomas指数模型

(三)SNA方法

三实证分析

(一)数字经济产业的划分与数据整理

对数字经济产业进行筛选和划分,《数字经济及其核心产业统计分类,2021》给出的分类为“数字产品制造业(01)”“数字产品服务业(02)”“数字技术应用业(03)”“数字要素驱动业(04)”“数字化效率提升业(05)”五大类。前四类基本对应“数字产业化”,第五类则对应“产业数字化”。在I/O表分类时,“数字产品服务业(02)”的增加值相对“数字产品制造业(01)”较少,“数字化效率提升业(05)”无法明确的产业分类,所以在研究中主要借鉴了许宪春和张美慧的相关研究。根据国家统计局发布的《统计用产品分类目录》中的描述,部分产品同时拥有数字化和非数字化的成分,直接使用容易出现偏离实际情况的误差,要准确地对数字经济产业进行结构分解,需要从这类产品中剥离出非数字化成分,因此需要更多详细的数据。然而目前数字经济的基础数据不够完善,因此在产业部门的界定时,认为数字经济为完全或主要依赖于数字技术、数据资源的经济活动。对数字经济增加值进行测算的代表性研究成果是美国国家经济分析局(BEA)的研究。澳大利亚统计局(ABS)也借鉴 BEA 的测算方法对澳大利亚数字经济增加值进行测算,可见 BEA 的测算方法具有一定的可借鉴性,通过该方法测算得出的数字经济增加值和结构也将具有较强的国际可比较性。许宪春在BEA分类的基础上,界定数字经济的内涵与范围,建立中国数字经济规模核算框架。

借鉴国际组织和其他国家关于数字经济分类,考虑在产业链中的实际应用,本文将数字经济产业分为以下三个产业:第一,数字化赋权基础设施产业,是数字经济运转和发展的基础设施,能够保证数字经济的运行与发展;第二,数字化媒体产业,用户在数字化设备上创建、接触、存储或浏览内容,是数字经济最广泛的应用;第三,数字化交易产业,随着互联网发展几乎所有产品都可以通过数字化平台进行交易。对于数字产品来说,“数据”本身涉及产业较广,不再进行单独分类,而是根据其在产业链中发挥的作用,认为其已经包含在数字化赋权基础设施产业中。利用2012和2017年投入产出表,在数据支持的范围内将数字经济产业划分为数字化赋权基础设施产业、数字化媒体产业和数字化交易产业,具体分类见表1。

在划分数字经济产业后,参考张同斌等、王莉莉和肖雯雯将其他产业进行合理拆分和合并,整理后的18个产业分别为数字化赋权基础设施产业、数字化媒体产业、数字化交易产业、农业服务及产品(对应01—05类)、采矿业(对应06—11类)、食品和烟草(对应13—16类)、纺织品工业(对应17—19类)、木材纸制品(对应20—24类)、石油化工业(对应25—29类)、冶金建材工业(对应30—34类)、机械装备制造业(对应35—38类)、其他制造业(对应40—43类)、电力、热力、燃气、水的生产和供应(对应44—46类)、建筑(对应47—50类)、交通运输(对应53—59类)、住宿和餐饮(对应61和62类)、研发和其他商业活动(对应72—74类)和公共服务业(对应70—72类和76—94类)等等。按照国家统计局的标准,I-O表的前两个数字对应类别,后三个数字对应表中的序列号。由于2012年和2017年I-O表的长度不同,以上产业分类以类别编号表示(数字经济除外)。

(二)数字经济产业的关联结构分析

余典范等提出的基于投入产出结构的分解方法对数字经济产业的关联特征进行分析,可以将产业内部、产业之间的联系区别开,利用该分解方法可以测算出产业的乘数效应、反馈效应和溢出效应,结合不同跨期可以分别引入动态乘数效应、动态反馈效应和动态溢出效应。

利用结构分解方法对数字经济产业的关联特征进行分析,得到相关指标值见表 2。

根据表 2的结果来看,2017年数字化赋权基础设施产业的乘数效应为1.73,反馈效应为0.04,溢出效应Ⅰ为1.23,总效应为3.00,即当该产业的最终需求增加1个单位时,通过自身能力可以导致自身生产增加1.73个单位增加值,通过反馈接受能力创造0.04个单位增加值,通过产业关联创造的产出增加值为1.23个单位,对整体经济的产出增加值增加3.00个单位。在产业关联机制中,溢出效应Ⅰ类似于产业感应度系数,溢出效应Ⅱ类似于产业影响力系数,不同的是溢出效应受产业部门本身增加值的规模影响较小,例如2017年的数字化媒体产业的溢出效应Ⅰ为0.04,溢出效应Ⅱ为1.40,这说明在不受产业本身经济规模影响条件下,数字化媒体产业对其他产业的影响作用较强。

从时间变化上来看,数字经济包括的三个产业部门的乘数效应和反馈效应从2012到2017年变动不大,溢出效应Ⅰ逐渐增加,而溢出效应Ⅱ逐渐减小,这说明数字经济产业参与整体经济发展的联系越来越大,受到其他产业的感应越来越强,而对其他产业的影响有小幅度的变小。从比例系数上来看,2017年数字化赋权基础设施产业三大效应占总效应的比例分别是57.58%、1.39%和41.03%,这说明该产业自生能力和通过关联影响经济的能力都较强。同样地,数字化媒体产业对经济发展的促进主要依靠自生能力(2017年乘数效应占总效应的比96.25%),数字化交易产业则依靠产业关联机制(2017年溢出效应Ⅰ占总效应的比为73.70%),通过对比可以发现数字经济产业的反馈效应占比均小于2%,这说明反馈效应在产业发展中起到的作用并不强,扮演的角色相对不那么重要。

上述结构分解中对关联特征的分析仅仅是在定义了单位最终需求时的静态特征,进一步,对数字经济产业的关联特征进行动态分解,结果见表 3。

根据表 3,2012—2017年,数字经济包含的三个产业由产业自生能力创造的增加率分别为59.93%、53.22%和25.81%,这说明数字化赋权基础设施产业和数字化媒体产业的自我影响能力在对经济增长的作用中占了大部分;而数字化交易产业的动态溢出效应贡献达到72.27%,即数字化交易产业通过产业关联机制创造增加值的能力较强,这说明数字化交易产业在当下都是经济发展相对基础的产业,通过数字化交易平台这一媒介来联系实体经济,促进经济的发展。此外,与静态分解相似,数字经济的三个产业动态反馈效应的占比均小于2%,这说明在动态过程中产业部门通过反馈机制对增加值的贡献作用微乎其微。

(三)数字经济产业的关联网络结构特征分析

1.数字经济产业的关联网络

采用Weaver-Thomas指数模型对中国2012和2017年投入产出表作二值化处理,得出产业关联网络的邻接矩阵后,对2012和2017年中国18个产业的整体网络密度进行计算,结果表明2012年整体的网络密度为0.5948,2017年的整体网络密度为0.6013,略有提升。总体来看中国产业间都具备较高的联系密度水平,说明2012年以来中国产业的关联性较为密集。通过Weaver-Thomas指数计算的2012和2017年中国各行业邻接矩阵中数字经济产业的点入中心度和点出中心度见表4,括号表示测度值的排名,测度值越高排名越靠前。

根据网络指标的计算结果,石油化工业、数字化交易产业和交通运输产业在2012和2017年都占据了点出中心度的前三位,说明这三个产业在生产过程中有着极高的产品和服务输出量,对其它部门有很强的产品贡献能力。数字化交易产业中的金融服务是一国经济的润滑剂,承担国民经济的资源配置功能,金融部门在国民经济中发挥中介作用,为国家经济高效运转提供保障。点出中心度也证明了这三个产业在中国经济活动中的核心地位。随着时间变化的点出中心度可以发现,相比2012年,近年来数字化交易产业和数字化赋权基础设施产业等对经济生产的贡献度在持续上升,而数字化媒体产业的贡献度却远不及数字化交易和数字化赋权基础设施产业,其贡献度排名多年来位于最后。

从点入中心度来看,数字化赋权基础设施产业的点入度数连续位于最高位,说明该产业在经济生产的过程中对资源的索取能力是最强的,其入度值为17,在索取其它产业资源方面,数字化赋权基础设施产业与其它所有行业都具备强相关关系(本研究中点入点出中心度的测度未包括自身产业),所有产业的产品或服务都有一部分被用于数字化赋权基础设施产业的生产中。数字化经济的各产业的特点较为明显,数字化交易产业对经济产品和服务贡献度较高,数字化赋权基础设施产业对产品和服务的索取度较高;而数字化媒体产业不论入度或出度都偏低,因此其与其它产业的关联度相比另两个数字化产业较低。

从时间变化角度来看,各产业的点入度中心势大于或等于点出度中心势,说明总体上各产业的经济生产活动中,产品索取的集中度高于产品贡献的集中度,各行业生产对原材料的贡献情况较为平均,但是在原材料的消耗上相对集中于某个行业。整体来看,2012年中国产业间的资源贡献和索取情况存在不对称、不均衡的现象,但在2017年,点入中心势和点出中心势测度值一致说明这种现象大体上消失了,但仍存在部分产业主导资源配置的情况。逐渐上升的网络密度也表明中国产业间的联系正在加强。

总的来说,数字化交易产业和数字化赋权基础设施产业占有较重要的地位,其位于产业关联网络较中心位置,并且两个产业的相对重要性随着时间的推移在不断上升。各产业的中心度普遍具有较大的差异,说明中国的经济情况主要受到少量产业控制,在整体经济中的重要性分布不均匀,其中数字化媒体产业在经济中的重要性测度为0。这说明数字化媒体产业不充当其它产业间资源配置过程的中介产业,其在整体经济中的地位非常低,对其它产业长期以来都不具备影响能力。

2.接近性分析

在有向网络里,途径的测量还必须考虑到节点对外作用的方向,因此接近性又可以分为内向和外向接近性。結合投入产出分析,内向接近性测度表明产业生产活动中对外索取资源时不受其它产业影响的能力,而外向接近性测度表明产业向外贡献资源时不受其它产业影响的能力。鉴于篇幅,仅展示三个数字经济产业的内向和外向接近性的测度值见表5。

通过观察点度中心度和接近性测度可以发现,节点度较大的产业对应的接近性也较大,说明产业关联网络的节点度与接近性有一定的正相关性,节点度越大接近性也越大,说明当某产业在经济体中的地位越重要,则越不容易受其它产业的影响,这种影响可以解释为当其它产业改变了它们在经济中对资源的贡献和索取情况时,该产业对其它产业资源贡献和索取情况也随之发生改变的程度。

从内向接近性来看,可以看出数字化赋权基础设施产业的测度值都是最高,表明2012—2017年经济生产中该行业对外索取资源不受影响的能力最强。而数字化媒体产业和数字化交易产业的内向接近性长期以来都位于中等偏下水平,说明这两个产业在对外索取资源时,容易受到其它产业的制衡。

从外向接近性来看,数字化媒体产业的排名一直都位于最后,表明数字化媒体产业在向其它产业输出资源时不受其它产业影响的能力最弱,即容易受其它产业的影响,其在产业关系网络中位于较边缘地位。而数字化交易产业的排名位于第二位,表明其在向其它产业贡献资源时不容易受其它产业的影响,数字化交易产业在产业关系网络中位于较为中心的地位。

3.细分产业的子群分析

中心度和关联网络密度分析能够掌握中国18个产业经济间关联网络的影响路径和识别产业中心联系的节点,但无法揭露针对不同产业联系的集聚特征,因此在完成产业间中心度分析的基础上,利用块模型进一步进行细分产业的子群分析。通过块模型将节点归类成不同的群组,每个群组里的节点都有相似的特点和结构,群组与群组之间节点的特点有明显的区别,该分析法可以较容易地看出网络节点间的聚类关系,区分开不同节点间的特征,并提取特点和结构相似的节点信息加以分析。

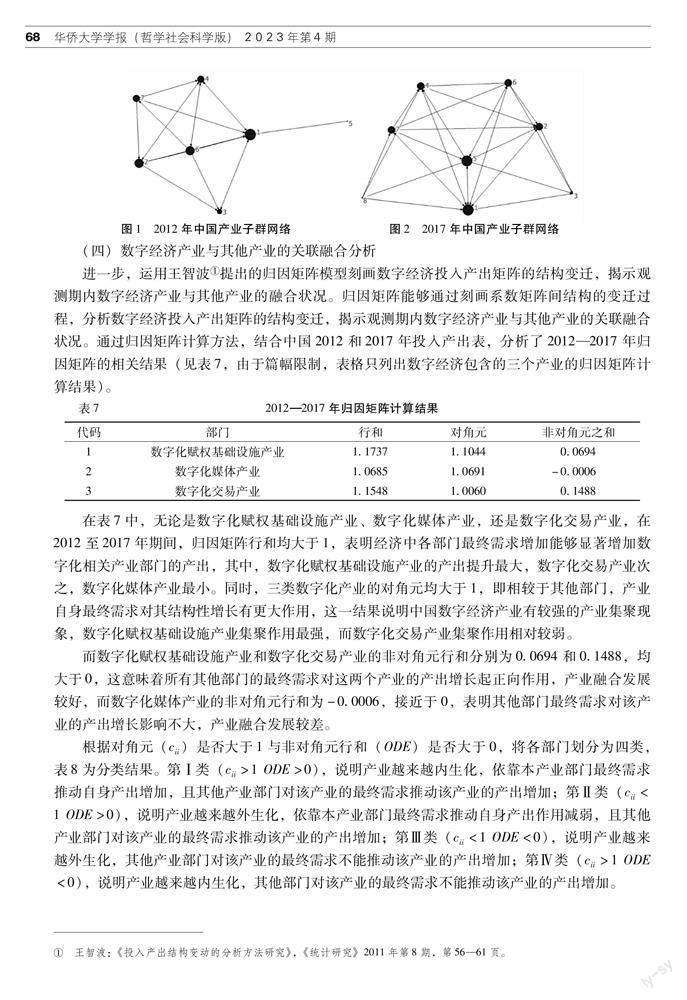

归纳产业块模型子群分类结果见表6,可以发现2012年所有产业一共分为7个子群,其中数字化赋权基础设施产业与建筑业、住宿餐饮业和纺织品工业共同组成第一个子群,数字化交易产业和数字化媒体产业也都分布于不同的子群,在2017年里也呈现同样的情况,只是聚类成群的成员有所改变,说明该三个产业之间有明显的特征差异,虽然同属于数字经济产业,但彼此之间却无法聚为一个子群,产业间的模式以及各自对经济中其它产业的贡献能力有明显的区别,从侧面说明数字经济产业划分是有效的。块模型将发出影响和接受影响相类似的产业分为同一子群,因此可以得出被并入不同子群的两两行业间对经济具有不同的贡献度。

在2017年的块模型分析中,数字化赋权基础设施产业在三级分类中无法与其它任何产业并为一类,因此在三级子群中它被单独归为第一组,由此可得出近几年数字化赋权基础设施产业在贡献上明显区别于其它行业,这是由于该产业近年来受到政策的大力扶持使其发展路径与其它产业脱节,例如其细分的集成电路产业,近年来为突破技术瓶颈而大力地投资并引进科研人才进行技术攻关。通过观察产业子群网络(见图1和图2),发现单独为一个子群的数字化赋权基础设施产业对其它子群具有完全的接受影响,但是对其它子群的发出影响的密度较稀疏。而数字化交易产业与石油化工产业聚为第五子群,说明两个产业拥有相似的产业结构、特点和对经济的贡献,2017年的子群网络图也显示由两者所聚成的第五子群对其它子群具有完全地发出影响,同时位于子群网络图的中心位置,因此该子群的产业是经济中的核心产业,其它子群的产业都使用了来自该子群的产品投入生产,因此数字化交易产业与石油化工产业拥有同等经济地位。

(四)数字经济产业与其他产业的关联融合分析

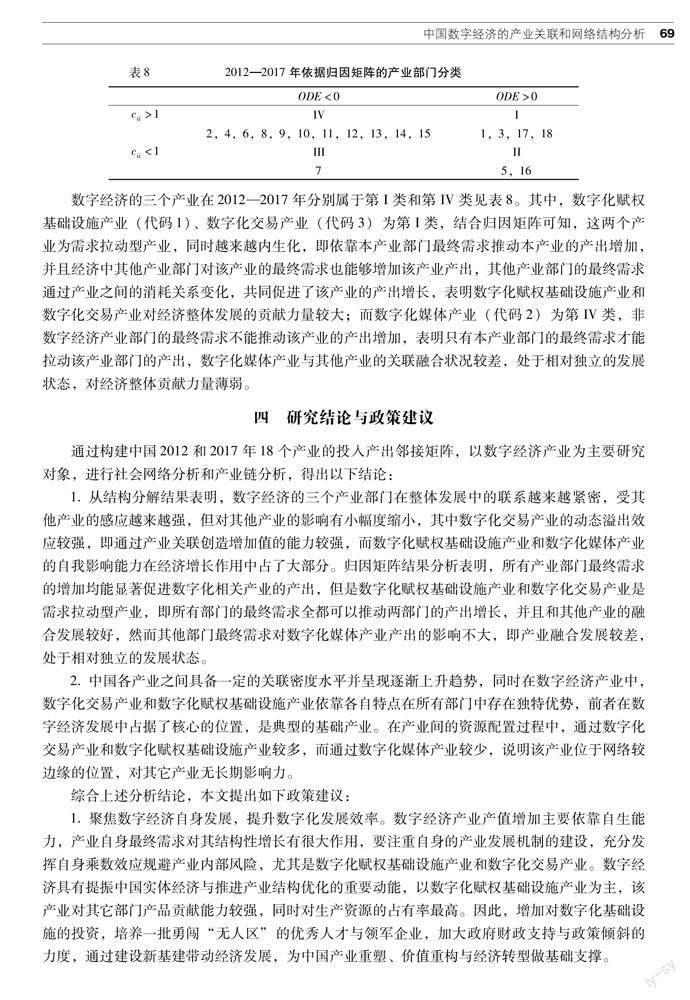

进一步,运用王智波提出的归因矩阵模型刻画数字经济投入产出矩阵的结构变迁,揭示观测期内数字经济产业与其他产业的融合状况。归因矩阵能够通过刻画系数矩阵间结构的变迁过程,分析数字经济投入产出矩阵的结构变迁,揭示观测期内数字经济产业与其他产业的关联融合状况。通过归因矩阵计算方法,结合中国2012和2017年投入产出表,分析了2012—2017年归因矩阵的相关结果(见表7,由于篇幅限制,表格只列出数字经济包含的三个产业的归因矩阵计算结果)。

在表7中,无论是数字化赋权基础设施产业、数字化媒体产业,还是数字化交易产业,在2012至2017年期间,归因矩阵行和均大于1,表明经济中各部门最终需求增加能够显著增加数字化相关产业部门的产出,其中,数字化赋权基础设施产业的产出提升最大,数字化交易产业次之,数字化媒体产业最小。同时,三类数字化产业的对角元均大于1,即相较于其他部门,产业自身最终需求对其结构性增长有更大作用,这一结果说明中国数字经济产业有较强的产业集聚现象,数字化赋权基础设施产业集聚作用最强,而数字化交易产业集聚作用相对较弱。

而数字化赋权基础设施产业和数字化交易产业的非对角元行和分别为0.0694和0.1488,均大于0,这意味着所有其他部门的最终需求对这两个产业的产出增长起正向作用,产业融合发展较好,而数字化媒体产业的非对角元行和为-0.0006,接近于0,表明其他部门最终需求对该产业的产出增长影响不大,产业融合发展较差。

根据对角元(cii)是否大于1与非对角元行和(ODE)是否大于0,将各部门划分为四类,表8为分类结果。第Ⅰ类(cii>1 ODE>0),说明产业越来越内生化,依靠本产业部门最终需求推动自身产出增加,且其他产业部门对该产业的最终需求推动该产业的产出增加;第Ⅱ类(cii<1 ODE>0),说明产业越来越外生化,依靠本产业部门最终需求推动自身产出作用减弱,且其他产业部门对该产业的最终需求推动该产业的产出增加;第Ⅲ类(cii<1 ODE<0),说明产业越来越外生化,其他产业部门对该产业的最终需求不能推动该产业的产出增加;第Ⅳ类(cii>1 ODE<0),说明产业越來越内生化,其他部门对该产业的最终需求不能推动该产业的产出增加。

数字经济的三个产业在2012—2017年分别属于第I类和第IV类见表8。其中,数字化赋权基础设施产业(代码1)、数字化交易产业(代码3)为第I类,结合归因矩阵可知,这两个产业为需求拉动型产业,同时越来越内生化,即依靠本产业部门最终需求推动本产业的产出增加,并且经济中其他产业部门对该产业的最终需求也能够增加该产业产出,其他产业部门的最终需求通过产业之间的消耗关系变化,共同促进了该产业的产出增长,表明数字化赋权基础设施产业和数字化交易产业对经济整体发展的贡献力量较大;而数字化媒体产业(代码2)为第IV类,非数字经济产业部门的最终需求不能推动该产业的产出增加,表明只有本产业部门的最终需求才能拉动该产业部门的产出,数字化媒体产业与其他产业的关联融合状况较差,处于相对独立的发展状态,对经济整体贡献力量薄弱。

四研究结论与政策建议

通过构建中国2012和2017年18个产业的投入产出邻接矩阵,以数字经济产业为主要研究对象,进行社会网络分析和产业链分析,得出以下结论:

1.从结构分解结果表明,数字经济的三个产业部门在整体发展中的联系越来越紧密,受其他产业的感应越来越强,但对其他产业的影响有小幅度缩小,其中数字化交易产业的动态溢出效应较强,即通过产业关联创造增加值的能力较强,而数字化赋权基础设施产业和数字化媒体产业的自我影响能力在经济增长作用中占了大部分。归因矩阵结果分析表明,所有产业部门最终需求的增加均能显著促进数字化相关产业的产出,但是数字化赋权基础设施产业和数字化交易产业是需求拉动型产业,即所有部门的最终需求全都可以推动两部门的产出增长,并且和其他产业的融合发展较好,然而其他部门最终需求对数字化媒体产业产出的影响不大,即产业融合发展较差,处于相对独立的发展状态。

2.中国各产业之间具备一定的关联密度水平并呈现逐渐上升趋势,同时在数字经济产业中,数字化交易产业和数字化赋权基础设施产业依靠各自特点在所有部门中存在独特优势,前者在数字经济发展中占据了核心的位置,是典型的基础产业。在产业间的资源配置过程中,通过数字化交易产业和数字化赋权基础设施产业较多,而通过数字化媒体产业较少,说明该产业位于网络较边缘的位置,对其它产业无长期影响力。

综合上述分析结论,本文提出如下政策建议:

1.聚焦数字经济自身发展,提升数字化发展效率。数字经济产业产值增加主要依靠自生能力,产业自身最终需求对其结构性增长有很大作用,要注重自身的产业发展机制的建设,充分发挥自身乘数效应规避产业内部风险,尤其是数字化赋权基础设施产业和数字化交易产业。数字经济具有提振中国实体经济与推进产业结构优化的重要动能,以数字化赋权基础设施产业为主,该产业对其它部门产品贡献能力较强,同时对生产资源的占有率最高。因此,增加对数字化基础设施的投资,培养一批勇闯“无人区”的优秀人才与领军企业,加大政府财政支持与政策倾斜的力度,通过建设新基建带动经济发展,为中国产业重塑、价值重构与经济转型做基础支撑。

2.提升数字经济与其他产业的关联融合度,加速融合发展进程。数字化赋权基础设施产业与其他产业的关联融合度较好,数字化交易产业主要依靠与其他产业的关联发展增加自身产值,而数字化媒体产业与其他产业的关联融合度较差,因此,在完善改进现有关联融合机制的基础上,增强产业关联,加大产业链上下游深度融合,建立产业部门之间的信任机制,降低信任成本以及减少合作负担,增强数字经济与其他产业部门的前后向关联,拓展全新的关联融合机制,即整合创新资源强化“创新关联”,同时加强与实体经济产业部门的联系,助力企业数字能力普惠化提升,推动中国实体经济通过数字化转型实现增长。

3.加强数字经济研发能力,推动上下游产业协同发展。目前世界正经历百年未有之大变局,全球产业链受突发因素影响愈加敏感,这要求中国加速整体产业链研发进展,工业、交通運输业与服务业等第二、三产业部门推动数字经济发展,数字经济反向带动上游产业数字化转型,数字经济促进下游产业增加值规模累积,下游产业反哺数字经济发展。因此,加强产业链供应链建设工作,提升产业基础高级化和产业链现代化水平,优先发展一批“链主”企业,强化使命与引领作用,以此保障整体产业链的安全与稳定,同时助推创新链、金融链与产业链融合,实现新发展格局下的全面协同发展。

Analysis of Industrial Linkage and Network Structure

of Chinas Digital Economy

CHEN Yan-wu, DING Hai-ming, MA Jun

Abstract: The “14th Five-Year Plan” proposes to speed up the construction of digital economy and upgrade the modernization level of industrial chain. Based the data of Chinas 2012 and 2017 input-output table, this paper analyzes the linkage structure between the digital economy and other industries by using structural decomposition analysis, social network analysis and causative matrix method. The results show that the digital infrastructure industry, digital trading industry and digital media industry are more and more closely-linked in the economic and social development, and the increase in demand of other industries can significantly promote the output of these three digital economy industries. The first two industries are located at the center of Chinas industrial linkage network, while the digital media industry is located at the edge of the network. The three industries of the digital economy cannot be condensed into a sub-group, and there are obvious differences in their structure, patterns, characteristics and contributions to other industries in the economy. This study is a supplement to the new perspective of empirical research on the digital economy industry. This study is of practical significance to depict the industrial chain structure chart and understand the position of digital economy industry in the economic system and promote the integrated development.

Keywords: digital economy; input-output model; social network analysis; Weaver-Thomas Index Model

【责任编辑:吴应望】