商业银行网点发展研究

2023-09-03孟雨婷

摘 要:随着高科技技术的不断发展,高科技手段与商业银行服务逐渐结合,商业银行的很多业务逐渐去实体化,商业银行线下网点的传统经营模式受到很大冲击。商业银行网点是商业银行重要的线下营业场所,是商业银行发展的基础,商业银行的很多业务发展依然需要线下营业网点来支撑,因此要高度重视商业银行网点的发展。通过对商业银行网点的目前数量、推进数字化转型现状以及盈利能力进行分析,提出商业银行网点发展存在的一些问题,并对商业银行网点发展给出相关建议。

关键词:商业银行;商业银行网点;银行网点发展

中图分类号: F832.33 文献标识码:A 文章编号:1005-6432(2023)24-0000-00

随着互联网科技的迅速发展,如今商业银行的服务与金融科技紧密相连,手机银行、微银行、网上银行、智能柜台、智能语音等已经被广泛应用,公众即使不去银行网点也能通过手机、电脑等智能设备办理转账、付款、汇款、贷款等业务,2020年中国银行在年报中披露电子渠道对银行网点业务的替代率已经达到95.31%。虽然银行网点的客流量减少,也没有以前创造的价值高,但银行网点是商业银行维系客户资源的重要渠道,也是商业银行与第三方支付平台之间竞争的优势,银行网点对于商业银行来说至关重要。

1 商业银行网点发展现状

1.1 商业银行网点持续收缩

手机银行、网上银行等银行线上平台普及以后,银行的很多业务都在线上开展,公众在线上随时随地可以办理业务,只有很少的业务需要到线下网点办理,而且现在很多第三方支付平台也可以线上存贷款,银行线下网点的客户数量逐渐减少,然而我国此前银行网点数量众多,面对现在这种情形,银行网点太多反而增加了银行的成本。客户办理业务不去银行柜台,甚至有的时候都不需要去银行网点,这对商业银行网点的发展产生了很大的影响,部分商业银行网点亏损严重面临停业。

根据中国银行保险监督管理委员会金融许可证信息平台发布的数据,商业银行网点数大幅縮减,2021年有2543家商业银行网点关停,2016年到2021年共计有14978家商业银行网点关停;2022年1月1日到4月22日共有516家商业银行网点关停,但是只新增了65家商业银行网点。

以五大国有商业银行为例,中国银行、建设银行、工商银行、农业银行以及邮储银行(交通银行未在年报中披露营业网点数量),五大国有商业银行的营业网点总数近些年出现大幅缩减(见图1),2016年到2021年共缩减了2413家银行网点,截至2021年五大国有商业银行共有73499家营业网点。

商业银行综合考虑成本、收益等因素,关停一些客流量少、收益少的银行网点,并非意味着银行网点对于商业银行的发展不重要,而是为了积蓄力量转型升级其他有发展潜力的营业网点,商业银行关停客流量少、收益少的营业网点是互联网影响下的巨大变革。

1.2 商业银行网点推进数字化转型

商业银行网点数字化转型依赖于大数据、人工智能和云计算等高科技手段,具有服务智能化、业务场景化、渠道一体化、平台开放化以及融合深度化等特点,近年来,商业银行科技人员在全行员工的占比不断增加,比如中国银行在年报中披露,中国银行内地商业银行2020年科技人员占比是2.49%,2021年科技人员占比增加到3.07%,可见商业银行非常重视对高科技技术的投入与研发,也在持续推进商业银行营业网点数字化转型。

商业银行网点推进数字化转型的过程中,注重客户体验,逐渐转向简单、方便、快捷化经营,在高科技技术手段支撑下,商业银行线上APP、网点智能化设备、网点业务流程以及智慧运营服务场景等不断进行更新升级,解决了传统商业银行网点经营模式业务办理时间长、业务操作流程繁琐以及服务质效低下等问题,努力为客户提供多元化的服务需求。高科技技术也促进了商业银行服务不断创新,在这几年新冠疫情特殊时期下,商业银行还向公众推行了“无接触服务”,给公众带来了很大的便利,也提高了商业银行网点的服务水平。

商业银行网点在逐步实现数字化的经营过程中,依靠高科技手段实现前台、中台以及后台全方位智能运营,增加了营业网点客户数量,降低了银行贷款风险,也缩减了银行运营成本,高科技技术提高了商业银行网点服务的价值,也使商业银行的电子渠道收益得到了提升。以中国银行为例,如图2所示,2016年-2021年中国银行电子渠道交易额不断增加,到2021年达到324.97万亿元;而且2016年-2021年中国银行智能柜台的数量也在不断增加,2016年只有253台,到2021年达到32367台。

1.3 商业银行网点盈利能力分析

上世纪90年代,商业银行在全国各地大量开立营业网点,通过扩张营业网点数量提高市场竞争力,进而获得更大的市场份额,近年来商业银行网点数量持续收缩,说明商业银行已经从关注营业网点数量转变为更关注营业网点盈利能力。

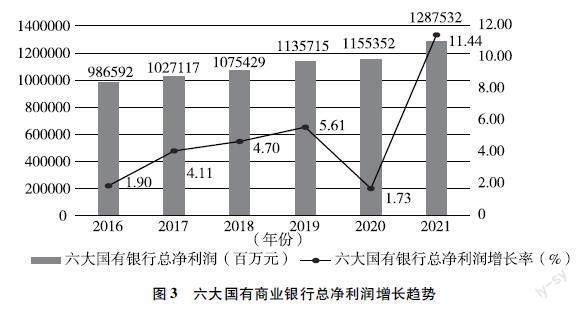

以六大国有商业银行为例,如图3,从六大国有商业银行2016年到2021年的总净利润增长趋势可以看出,六大国有商业银行总净利润一直保持正增长,到2021年总净利润达到12875.32亿元,而且2016年到2020年总净利润增长速度保持平稳上升趋势,虽然2020年总净利润增长率下降到1.73%,但在2021年总净利润增长率出现惊人增长,攀升至11.44%。

2 商业银行网点发展存在的问题

2.1 商业银行网点布局不合理

商业银行营业网点的布局不合理会对商业银行的发展很不利,地理位置的不合理会导致商业银行营业网点的客流量减少,大大限制商业银行营业网点业务的发展。随着城市的不断发展,商业银行营业网点地理位置的选择就需要及时作出调整,但是商业银行营业网点在选址上又存在很大的主观性和随意性,缺少科学性,不能做到统筹考虑多个网点选址要素,无法获得全面的数据进行综合分析,最终导致决策人员难以做出正确的营业网点选址判断。

2.2 商业银行网点数字化转型缓慢

随着互联网的快速发展,大量支付平台兴起,移动支付迅速普及,支付宝、微信、京东等支付平台都可以进行线上存贷款,银行网点的存贷款业务受到很大冲击,很多银行客户都流失了,银行网点传统的经营模式已经不能跟上时代的发展,传统的业务销售模式急需转型,但进展又相对缓慢。

商业银行网点在进行数字化转型上进程缓慢,一是商业银行网点综合性人才短缺,老员工熟悉银行传统业务但又不能快速掌握高科技产品的应用,年轻员工能快速学习高科技产品但又对银行传统业务不熟悉。二是商业银行网点的内控管理不完善,在推行数字化转型时各业务部门之间缺少协调性,不能进行有效的配合。三是银行网点的数据治理缺乏统一的规范,银行各部门的监管部门存在差异导致银行的内部数据质量参差不齐,难以综合利用起来,阻碍了银行实现数字化转型的进程。

2.3 商业银行网点缺乏线上线下联动

随着科技的不断进步,客户行为也发生改变,公众越来越偏爱线上的服务体验,目前银行大部分业务都可以通过手机银行和智能客服办理,有些银行还可以通过机器人跟客户进行沟通交流,但是线下营业网点可以给客户提供线上无法满足的服务需求,线下营业网点可以融合社交、人文、情感等元素,让客户有情感交互体验,进而可以促进金融服务与公众生活场景的融合。这种情况下就更需要加强银行线下营业网点与客户之间的联动,这样才能更好地营销产品。

2.4 商业银行网点服务质效有待提升

当今社会商业银行已经从交易型向服务型转变,公众对商业银行的服务质效有了很高的要求,但是目前商业银行营业网点在服务质效方面仍然存在一些问题。一很多商业银行营业网点在客流高峰期大堂经理忙不过来,甚至有些小的营业网点没有大堂经理,这样就不能及时的进行客户分流,导致客户等待时间太长,客户对网点的抱怨率和投诉率增高;二商业银行营业网点某些业务操作流程过于繁琐,要求的手续太多,办理业务所需的时间太长,柜台工作人员无法简化流程,提高不了工作效率;三商业银行营业网点人员安排不足,人工受理窗口太少,客户到营业网点办业务经常排队,等待时间很长,客户等待区又缺少维护客户的人员,造成大量优质客户流失。

3 商业银行网点发展的相关建议

商业银行网点数字化转型既要重视技术实践,也要重视商业银行业务与高科技的结合,同时也要在银行业监管的范围内合法经营,避免金融科技风险的发生。从商业银行网点目前的经营现状来看,商业银行网点数字化转型科研投入大,要求商业银行需要对投入产出有一个合理的规划,不能盲目投入增加成本,另外也需要从实际出发,明确未来的发展方向,不能盲目模仿,要注重打造特色网点、智慧网点以及高效能网点。

3.1 对网点重新定位,打造特色网点

3.1.1 建设科学的网点布局

银行网点要想增加客流量,需要对当地客群需求进行重新考察,利用现代高科技信息技术,选择合适的地理位置作为网址,使得银行网点的布局更具有科學性,科学合理的选择网址能够促进银行网点业务的快速发展以及长远发展,保证银行网点的盈利能力不断提升,进一步提高银行网点在当地的竞争力。

3.1.2 改进网点的经营模式

随着社会的不断进步,银行网点的传统经营模式已经不能满足银行网点的发展,为了银行网点的长远发展,就必须摒弃传统落后的经营模式,然后根据客户的需求改进银行网点的经营模式。一改变银行网点传统现场服务的理念,充分利用手机银行和网上银行,拓宽银行网点员工的服务范围,加强线上营销,使客户办理业务更快速便捷;二提高员工的服务质量,增加网点特色服务,重视客户体验,比如大堂经理厅堂宣讲金融小知识、为等待客户提供茶水点心等;三是加强员工对客户资源的掌握,根据不同层次的客户,开展多元化的营销,打造特色营销场景。

3.2 加快网点数字化转型,打造智慧网点

3.2.1 培养并引进综合性人才

银行营业网点使用的业务系统、自助机设备以及银行的手机银行APP等广泛应用大数据、人工智能等高科技技术手段,为了加快营业网点的数字化转型,需要大量既熟悉银行传统业务,又能快速掌握高科技产品应用的综合性人才,一方面需要在银行内部加强对综合性人才的培养,定期组织现有员工积极参加业务培训学习,提升员工的职业素养,另一方面需要加大对外部人才的招聘与吸引力度,尽快向营业网点输送综合性人才,加快提升银行营业网点数字化转型的进度。

3.2.2 建立更具激励性的考核模式

商业银行营业网点要想实现数字化转型,不仅需要营业网点员工具有很强的业务能力,还需要提升员工工作的积极性,为此银行可以成立数字化转型监管部门,一方面可以定期对银行营业网点进行考核,并对表现突出的营业网点和员工进行奖励,另一方面还可以监督银行各业务部门在推动数字化转型时的积极性,对积极配合数字化转型的业务部门给予奖励。

3.2.3 推动网点智慧运营工作

为了实现银行网点数字化转型,需要加快推动银行网点智慧运营工作的脚步,一在银行网点安排智能机器人、5G体验等智能化设备,实现智能语音服务和厅堂引导服务,另外在银行网点的自助设备上要运用人脸识别技术,最大程度上加大安全防范,保证客户的资金安全,提升客户服务体验满意度;二在网点推进便捷、高效的智慧运营服务模式,重视智慧场景的打造以及推广应用,如在银行网点门口设置虚拟门迎、在客户等候区设置金融产品导视平台及全息贵金属展示系统、在客户体验区设置镜面多媒体展示系统等,另外也应协助其他行业进行智能化转型,如构建智慧医疗、智慧教育;三通过大数据提高对客户的了解度,客户经理通过掌握客户营销系统的数据,对存量客户进行梳理,根据客户资产情况对客户进行分层,并对不同客群的客户进行分类,根据不同客户的需求制定相应的营销方案及营销策略,从而达到精准营销的目的,进而提升客户服务体验满意度。

3.3 线上线下协同发展,打造高效能网点

3.3.1 网点普及无线WIFI,推动线上线下联动

客户到银行线下营业网点办理业务时,在营业网点有免费WIFI使用,不仅提升了客户服务体验满意度,营业网点员工还可以引导客户使用手机银行以及银行的电商平台等互联网产品,既能主动营销银行产品,也能更高效的处理客户的业务需求。另外还可以在线上APP不定期举行抽奖活动,吸引客户前往线下营业网点兑奖,增加线下营业网点的客流量,这样就能大大增加营业网点员工线上线下联动营销的机会。

3.3.2 推广二维码营销,推动线上线下联动

二维码营销是指客户通过扫描银行提供的二维码就可以购买银行产品和下载银行的APP,例如,线下网点员工在银行业务系统中申请自己的二维码,客户可以通过扫描线下网点员工的二维码购买理财、基金产品等,也可以通过扫描线下网点员工的二维码办理信用卡等,产品的销售情况在银行业务系统中也能直接统计到相应网点员工的业绩上,这样不仅激励了线下网点员工工作的积极性,也大大方便了客户,提升了客户服务体验满意度。

3.3.3 线上线下交互营销,提高网点服务效能

线上渠道与线下营业网点交互营销,能够满足客户的多种需求,为客户提供更全面、更高效的服务。线下营业网点引导客户关注线上营销渠道,线上渠道方便快捷,客户通过手机就可以办理所需业务,节省了客户的时间;线上营销渠道引导客户在线下营业网点购买产品,线下营业网点的情感互动更容易维系客户,能准确的了解客户的业务需求,两者相互引导,客户根据自身需要选择适合自己的办理业务方式,这样就大大提升了银行营业网点的服务效能。

参考文献:

[1]杨建文,闫峥.新形势下银行物理网点发展策略分析及服务数字化转型的思考[J].农银学刊,2020(1):40-44.

[2]郭心蕊.第三方支付对商业银行传统业务的影响及对策研究[J].现代商业,2019(23):141-142.

[3]项慧玲.金融科技引领商业银行未来:转型现状及应用前景分析[J].未来与发展,2020(1):42-47.

[4]张乖利.Bank4.0时代商业银行场景化营销的思路和对策[J].全国流通经济,2019(33):165-167.

[5]肖文静.基于两阶段DEA的中国上市商业银行效率评价研究[D].绵阳:西南科技大学,2018

[6]张甜.互联网金融時代农行A支行网点转型发展研究[D].太原:太原理工大学,2019

[7]张晓菲.国有商业银行营业网点竞争力提升问题研究[D].北京:对外经济贸易大学,2014

[8]刘红晓.基于大数据的B2C网络精准营销应用研究—以中国零售商品型企业为例[J].商场现代化,2019(24):58-59.

[9]邢维虎,王晓昀.基于线下网点的企事业大客户“陪伴式”场景服务模式研究[J].农村金融研究,2019(12):75-79.

[10]王冠.民生银行A支行理财客户关系管理研究[D].武汉:武汉工程大学,2015.

[11]刘明莹.探究商业银行网点智能化建设策略[J].环渤海经济瞭望,2020(7):37-38.

[12]代婉瑞,宋良荣.商业银行数字化转型与信用风险经济资本管理:研究综述与展望[J].财会月刊,2022(7).

[13]张格菲,施若.金融科技背景下商业银行转型策略研究[J].产业与科技论坛,2022,21(14):12-14.

[14]蒙沛桦,侯胜榜,刘一非,等.构建全新智慧商业银行运营体系的实践研究[J].上海商业,2022(7):95-97.

[15]张庆君,王洁.我国商业银行数字化转型:发展动力、影响因素与推进思路[J].海南金融,2022(7):49-57.

[16]王可,周亚拿,罗璇.银行互联网化、区域经营跨度与商业银行的发展—基于城商行设立直销银行的证据[J].广东财经大学学报,2022,37(3):49-65.

[17]苏芳,刘航,常江波,等.陕西省商业银行网点分布的时空演化及影响因素研究[J].科技和产业,2022,22(5):153-158.

[18]郭姝佟.互联网金融模式下商业银行创新发展路径研究[J].企业改革与管理,2022(9):129-131.

[19]董晓林,朱晨露,张晔.金融普惠、数字化转型与农村商业银行的盈利能力[J].河海大学学报(哲学社会科学版),2021,23(5):67-75,111.

[20]蔡普华,汪伟,郑颖,等.金融科技发展与商业银行数字化转型:影响与建议[J].新金融,2021(11):39-44.

[作者简介]孟雨婷(1992—),女,安徽宿州人,硕士,助理会计师,研究方向:财务管理。