“双碳”背景下A 公司发行绿色债券效益分析

2023-09-02陈泯劼

陈泯劼

(作者单位:重庆工商大学)

我国“十四五”规划强调加快推动绿色低碳发展,力推绿色经济、美丽中国。这一举措有助于推动我国经济社会向全面绿色转型,为我国经济社会可持续发展奠定坚实基础。绿色债券作为支持绿色实体经济发展的重要工具之一,得到了国家大力支持。目前,我国绿色债券市场规模不断扩大,制度体系逐渐完善,市场认可度也逐步提高。但作为发展中国家,我国面临着传统能源消费强度高的挑战,特别是高耗能地区,其煤炭、化工、水泥等行业成为主体产业,对传统能源的消费量巨大,同时面临着区域财政赤字的潜在问题。传统行业对低碳节能技术创新的需求增大,但技术突破仍面临困难,这使得我国实现“双碳”目标的时间更为紧迫、过程更为困难[1]。此外,为实现“双碳”目标,预计我国需要在2020 年至2050 年间投资约127 万亿,这庞大的投资数额使我国金融体系面临巨大挑战。而绿色债券作为发展绿色金融的主要工具,在解决上述困难、实现“双碳”目标方面发挥着重要作用。我国绿色债券市场自2015 年起步,至2019 年发生转折,经历了从平稳增长到快速发展的转变。尽管2020 年受到社会大环境影响,绿色债券发行规模有所下降,但2021 年其市场规模达到新高,同比增长166.24%,约占全球绿色债券发行规模的20.91%。同时,绿色债券的发行数量持续增长,2021 年发行了484 只绿色债券,与2020 年相比实现了翻倍增长[2]。在“双碳”目标的推动下,绿色债券市场发展仍有巨大潜力。

一、绿色债券相关概述

(一)相关概念

2021 年4 月21 日,中国人民银行、国家发展和改革委员会(以下简称“国家发展改革委”)、中国证券监督管理委员会(以下简称“中国证监会”)联合发布了《绿色债券支持项目目录(2021 年版)》,这是该目录自2015年国家发展改革委发布的《绿色债券发行指引》以来的首次更新,实现了监管口径的统一。该目录确定了绿色债券的定义:将所得资金专门用于资助符合规定条件的绿色产业、项目或经济活动,依照法定程序发行并按约定还本付息的有价证券,主要包括绿色金融债券、绿色企业债券、绿色公司债券、绿色债务融资工具和绿色资产支持证券[3]。

绿色债券的特点:(1)相较于普通债券,绿色债券限定了绿色项目募集资金的用途;(2)绿色债券对融资投向的绿色项目的评估和选择流程有着特殊要求;(3)绿色债券所募集的资金需要在项目存续期间进行信息披露、出具相关年度报告等;(4)绿色债券的信用评级普遍较高,主要原因是绿色债券是基于特定绿色发展项目发行的,有利于生态环境改善和经济发展,容易得到市政部门支持,发行成本较低且能够享受更多优惠政策。

(二)发行条件

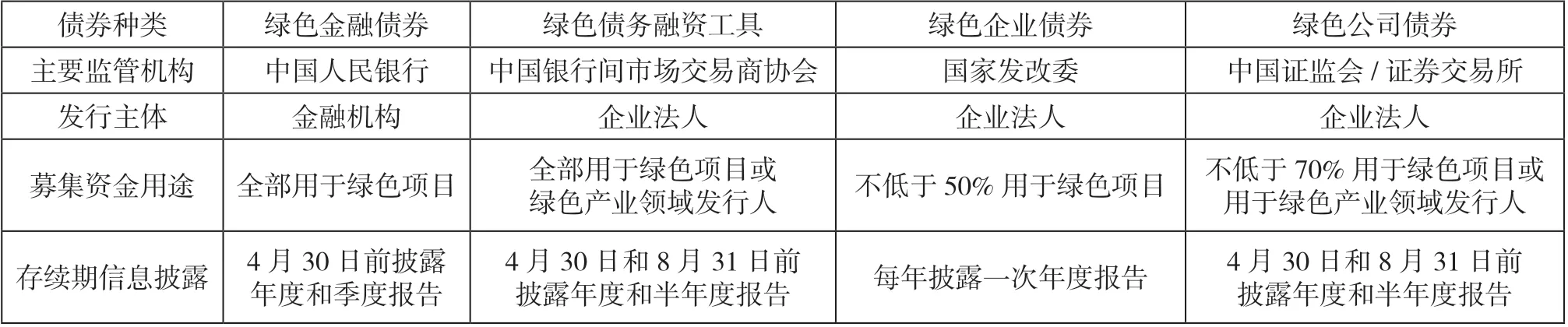

我国绿色债券市场管理采用多元主体参与的治理方式,不同类型的绿色债券发行条件存在差异,主要体现在监管机构、发行主体、募集资金用途、存续期信息披露四个方面。在监管机构方面,绿色金融债券由中国人民银行进行监管,绿色债务融资工具由中国银行间市场交易商协会进行监管,绿色公司债券由国家发展改革委进行监管,绿色公司债券由中国证监会或证券交易所进行监管[4];在发行主体方面,绿色金融债券由金融机构发行,而绿色债务融资工具、绿色企业债券、绿色公司债券由企业法人发行;在募集资金使用方面,要求绿色金融债券和绿色债务融资工具将全部募集资金投入绿色项目,而允许绿色企业债券和绿色公司债券将部分资金用于非绿色项目;在信息披露方面,要求绿色金融债券披露季度报告,而其他三类债券只用披露年度或半年度报告[5]。不同种类绿色债券发行条件如表1 所示。

表1 不同种类绿色债券发行条件

二、A 公司介绍

(一)A 公司发展历程

A 公司成立于1995 年,于2010 年11 月2 日在深圳证券交易所上市,主要从事石化、化纤等相关产品的生产和销售,是我国化工行业的龙头公司之一。在2018年之前,A 公司的总市值和净资产虽居于化工行业首位,但市盈率和销售净利率远低于行业平均水平。为提升公司竞争力、保持行业领先地位,A 公司于2018 年开始进行绿色转型,每年投入大量资金用于购买环保设备。后来,A 公司管理层逐渐意识到仅靠购买设备无法实现真正的绿色转型,于是在2019 年开始着手进行新技术研发。对于2020 年的“双碳”政策,A 公司也积极响应,从被动转为主动,自主研发节能减排新技术,并取得了一定成就。2021 年,A 公司投入39 亿元用于高效催化剂、聚合物新材料和二氧化碳利用技术的研究,积极探索减少温室效应的方法。迄今为止,A 公司一共申请了98 项专利,其中包括发明专利和实用新型专利,共获得了125 项专利授权。A 公司在“双碳”目标的引领下进行绿色转型,为化工行业的可持续发展作出了一定贡献。

(二)A 公司绿色债券发行过程

A 公司于2018 年3 月28 日发布公告,计划发行总面额不超过40 亿元的绿色公司债券。自公告发布以来,A 公司已成功发行了三期绿色债券,每次发行的目的都是为4 000 万吨/年炼化一体化项目融资。表2 为A 公司绿色债券发行基本信息。

表2 A 公司绿色债券发行基本信息

A 公司绿色债券所筹资金将全额用于资助绿色石化基地的炼化一体化项目,该项目由A 公司的控股子公司负责运营和管理,规模为4 000 万吨/年。自2017 年开始建设以来,该项目已有两期工程,一期工程已于2019年12 月30 日顺利完工投产,二期工程也在2022 年1 月12 日顺利全面投产。该项目投资规模庞大,总投资额达178.85 亿元,其中一期工程投资额为901.56 亿元,二期工程投资额为829.28 亿元。A 公司绿色债券所筹资金不仅用于生产该项目的芳烃、烯烃等化工产品,还用于生产汽油、柴油等原油加工产品。通过开展该项目,A 公司实现了产业链的上游延伸,同时还新增了汽油、煤油、柴油等副产品,使得公司的产业链更加完备。预计项目建成后,A 公司的主要产品生产规模将达到炼油4 000 万吨/年、芳烃1 040 万吨/年、乙烯280 万吨/年,其中,一期工程和二期工程的炼油规模均能达到2 000 万吨/年。该项目的完工将使A 公司在国内炼化行业中处于领先地位,从而进一步提升公司核心竞争力。

三、动因分析

(一)政府支持

自2015 以来,我国出台了一系列政策措施支持和引导绿色债券市场发展。2015年,国家发展改革委发布了《绿色债券发行指引》,要求简化绿色债券发行的审核程序,提高审核效率、放宽准入条件。2019 年,国家发展改革委同有关部门研究制定了《绿色产业指导目录(2019年版)》,提出了绿色产业发展的重点,以划定产业边界、协调部门共识、凝聚政策合力。

A 公司所处的行业属于能源消耗密集型行业,这种高耗能行业的公司在进行绿色转型时需要创新绿色技术,淘汰落后产能和高污染设备。然而,许多绿色技术在发展初期收益率并不高,导致一些公司在进行绿色转型时面临较大的压力,这就需要政府的引导和支持。我国政府通过支持公司发行绿色债券来进行项目融资,引导公司主动进行绿色转型、发展节能环保项目、创新绿色技术,促进其结构优化调整,缓解其绿色转型的压力。这也是许多公司愿意尝试绿色债券融资的重要原因之一。

(二)降低融资成本

由《A 公司关于深圳证券交易所问询函的回复公告20190529》可知,A 公司在2018 年与9 家银行签订了银团贷款合同,向银团申请了总额为607 亿元的贷款,利率为5.39%。同时,为满足日常经营资金需求,A 公司还向北京、杭州等地的区域性商业银行申请了短期借款,利率为5.24%。与这些传统融资方式相比,A 公司发行三次绿色债券的利率分别为5.42%、4.77%和4.79%。可以看出,发行绿色债券的成本要低于银行长期借款和短期借款。此外,与同期的普通公司债券利率相比,A 公司发行三次绿色债券的利率仍具有些许成本优势。综上所述,绿色债券相对于传统融资方式而言,具有更低的融资成本。

四、效益分析

(一)财务效益分析

1.优化债务结构

2017—2019年,A公司一直存在高资产负债率的问题。表3 为A 公司负债分析表。

表3 A 公司负债分析表

由表3 可知,2017—2021 年,A 公司平均资产负债率为69.82%。2019 年发行绿色债券后,A 公司资产负债率达到近年来的峰值,高达77.23%。其主要原因是A 公司这一年通过借入贷款或发行绿色债券筹集资金,并将所筹资金大量用于建设浙石化一体化项目,导致公司负债增加。2019 年发行绿色债券后,A 公司的流动比率略有上升,这是因为公司通过发行绿色债券获得了大量资金;速动比率有所下降,呈波动下降的趋势,这是因为A公司为确保浙石化一体化项目的顺利投产,增加了存货。2021年,A公司短期偿债能力略有改善。但自2018年以来,A 公司的长期负债一直在增加,这主要是因为A 公司为了满足业务扩张的需求,持续投资浙石化一体化项目,在浙石化一期项目投产后继续推进浙石化二期项目,所以需要大量资金,导致直接融资和间接融资持续增加,包括发行绿色债券,因此公司的债务规模持续增长,面临较大的短期偿债压力。自2019 年发行绿色债券以来,A 公司的流动负债占总负债的比例持续减小至57.56%。与此同时,非流动负债占比有所上升,增加了6.62%,达到42.44%。这说明发行绿色债券为A 公司注入了长期资金,有效改善了公司的债务结构。2020—2021 年,A 公司的负债结构保持稳定,流动负债占总负债的比例与非流动负债占总负债的比例相差不大。A 公司发行绿色债券后,非流动负债比重上升,债务结构得到优化。

2.提高盈利水平

A 公司盈利分析表如表4 所示。

表4 A 公司盈利分析表

由表4 可以看出,A 公司的营业利润在2019—2020年增长迅速,这是因为A 公司将当时发行的绿色债券所筹集资金全部投入绿色石化基地的4 000 万吨/年炼化一体化项目中,该项目的一期工程于2019 年年末顺利完工投产,为公司带来了良好的经济效益。此外,A 公司2020 年的营业利润、净资产收益率、总资产收益率与销售净利率也都显著增长。这是因为A 公司在2020 年发行了“20AG1”与“20AG2”绿色债券,满足了炼化一体化项目二期工程的资金需求。该项目的二期工程进一步提高了公司的营收水平。

(二)环保效益分析

A 公司发行绿色债券会从能源利用和大气污染物排放方面给环境带来效益。浙石化一体化项目采用了大规模一体化工艺流程设计,通过优化原料选择和工艺过程,实现了减少投资和降低生产成本。同时,一体化的装置、储运和配套系统工程,能够节约能源消耗并减少碳排放。A 公司发行绿色债券,致力于提升清洁生产水平和环境污染治理水平,以实现环境效益。环境效益是评估公司对环境污染处理情况的关键指标,同时也是绿色债券质量的重要评估标准之一。A 公司发行绿色债券带来的环境效益对于其自身和整个社会的可持续发展都具有重要意义和积极影响。

在能源利用方面,炼化一体化项目的一期工程拟炼油规模为2 000 万吨/年,炼油综合能耗为88.42 千克标准煤/吨,单位能耗因数为6.91 千克标准煤/吨,与国家标准先进值7.0 千克标准煤/吨相比,节能量达到2 304.00 万吨标准煤;按照更优的单位能耗因数6.72 千克标准煤/吨计算,节能量可达7 168.00 万吨标准煤;根据化工装置能耗情况,炼化一体化项目一期预计可实现22 030.65 万吨标准煤的节能量。

从减排角度来看,炼化一体化项目建设运营后每年预计可减少约22.64 万吨烟尘排放量、110.35 万吨二氧化硫排放量和101.87 万吨氮氧化物排放量。此外,根据国家发展改革委发布的数据,该项目每年可减少的碳排放量可达191 973.88 万吨。表5 为A 公司绿色债券环境效益情况。

表5 A 公司绿色债券环境效益情况

此外,A 公司炼化一体化项目的一期工程年产量包括378.85 万吨国VI 标准汽油和172.81 万吨国VI 标准柴油。相较于国V 标准,国VI 标准对污染物排放设定了更为严格的限制要求。例如,国VI 标准要求汽油车的一氧化碳排放量降低50%,总碳氢化合物和非甲烷总烃排放需下降50%,氮氧化物排放需下降42%。因此,炼化一体化项目的国VI 燃油生产将有助于降低汽车尾气排放,改善空气质量。这将对环境保护和人们的健康产生重要的积极影响。

五、结论

通过发行绿色债券,A 公司拓宽了自身的可持续融资渠道,成功筹集了炼化一体化项目和浙石化一体化项目所需的资金,将资金专门用于环保项目的发展,并在购置环保设备的基础上积极进行新技术研发,响应国家“双碳”政策,探索二氧化碳的利用,开展减少温室效应的工作,最终取得了一定的成就。A 公司通过发行绿色债券不仅能够提高公司核心竞争力,使公司保持行业领先地位,还有助于推动公司所在的化工行业的整体可持续发展,促进行业的绿色转型和升级。总之,A 公司通过发行绿色债券,充分利用绿色融资的优势,实现了公司战略的转型升级,推动了公司的可持续发展,还为其他公司开展绿色转型和环保工作提供了一定启示和借鉴。