投资者关注与定向增发定价效率

2023-08-29周易王晓亮梁晨曦

周易 王晓亮 梁晨曦

【摘 要】 文章利用剩余收益折现模型度量企业内在价值,构建了二级市场内在价值定价效率、交易价值定价效率指标,选用2014—2021年定向增发公司为研究对象,运用爬虫技术收集定向增发公司的百度指数数据,从投资者关注视角出发,兼顾投资者理性与非理性,分析投资者关注对定向增发二级市场定价效率的影响。研究结果表明:投资者关注能够缓解信息不对称,提高定向增发二级市场内在价值定价效率;投资者关注能够影响投资者情绪进而降低定向增发二级市场交易价值定价效率。本研究可为中小投资者在二级市场上理性与非理性行为提供新的经验证据,为证监会监督互联网平台等媒体信息披露,提高投资者获取信息的准确性提供政策依据。

【关键词】 投资者关注; 定向增发; 定价效率; 投资者情绪; 信息不对称

【中图分类号】 F823.48;F832.5 【文献标识码】 A 【文章编号】 1004-5937(2023)17-0091-09

一、引言

党的二十大报告指出要健全资本市场功能,提高直接融资比重。定向增发作为资本市场股权融资的方式,其股票价格一直是实务界与理论界关注的焦点。有学者认为投资者情绪、异质信念是影响定向增发折价的主要因素[1-2]。定向增发折价是定向增发新股市场价格与发行价格之差,这会涉及两个市场定价问题。学者们将定向增发折价作为定价效率代理变量,是以资本市场是有效的、二级市场股价合理作为前提假设,然而新兴资本市场二级市场发展还不成熟,这一前提并不成立。近年来,随着互联网的普及与发展,上市公司与投资者等市场参与主体之间沟通更加顺畅,中小投资者从被动接受上市公司信息向主动挖掘上市公司有价值信息转变。有学者就A股公司、IPO公司进行研究,认为投资者注意力具有治理效应,投资者对股票充分注意能够提高公司信息传播与解读效率[3];也有学者基于行为金融视角,从二级市场解读股票错误定价成因,认为投资者关注能够引发投资者过度乐观情绪,驱动股票价格短期上涨[4]。定向增发定价问题是定向增发的核心,只有少数学者从投资者情绪视角分析对二级市场股票价格的影响,定向增发重大事件披露的信息只有引起投资者关注,才会引发投资者情绪,少有学者就投资者情绪的前置因素进行分析。近年来,随着互联网技术的普及与发展,移动互联网方便了投资者获取信息的途径,促进了投资者等市场参与主体与企业之间的沟通与交流,缓解了信息不对称,使得投资者的理性程度进一步增强。在二级市场上,投资者理性与非理性同时存在,然而,少有学者区分二级市场定价效率,更鲜有学者分析投资者关注对定向增发二级市场股票定价效率异质性的影响。

本文就投资者关注对定向增发定价效率的影响及其内在机理进行研究。首先,将二级市场定价效率区分为内在价值定价效率与交易价值定价效率。内在价值定价效率反映了股票市场价格与内在价值的偏离程度;交易价值定价效率反映了定向增发股票收益率相对于上证综合指数收益率的偏离程度。其次,运用爬虫技术收集定向增发公司百度指数数据,从投资者关注视角出发,兼顾投资者理性与非理性,分析投资者关注对定向增发二级市场定价效率影响,认为投资者关注越多,越能够挖掘出定向增发公司有价值的信息,降低中小投资者与公司信息不对称,使定向增发公司股票定价水平向内在价值趋近,提升内在价值定价效率;投资者关注也会引发投资者过度乐观情绪,使得定向增发公司股票交易定价水平偏离市场定价水平,降低交易价值定价效率。

本文研究贡献在于:第一,上述学者采用定向增发折价作为定价效率的代理变量,混淆了两个市场定价问题,本文转变了学者们把定向增发折价作为定价效率代理变量的研究范式,重新估算股票内在价值,构建了定向增发二级市场内在价值定价效率、交易价值定价效率指标,有助于深入分析定向增发二级市场定价效率成因;第二,二级市场投资者理性与非理性同时存在,定向增发信息披露只有引起投资者关注,才会引发投资者情绪,本文基于投资者情绪的前置因素即投资者关注视角,兼顾投资者的理性与非理性,从信息不对称与行为金融视角深入分析投资者关注对定向增发二级市场定价效率异质性的影响,对于这一问题的探讨,将有益于丰富并推动投资者关注对定向增发定价效率影响的研究。

二、文献回顾

(一)定向增发折价问题成因分析

大量学者采用折价率作为定向增发定价效率的度量指标,研究发现定向增发折价率普遍存在并且显著,向大股东与关联股东增发时折价程度更为严重[5]。国内外学者在资本市场有效假设前提下,从不同视角分析了定向增发折价成因。有学者利用监控假说予以解释,认为大股东具有公司治理作用,定向增发折价是对大股东监督公司的补偿[6];也有学者从流动性补偿假说予以解释,认为定向增发新股锁定期的存在,使得新股在锁定期内不能上市流通,定向增发折价是对股票缺乏流动性的一种补偿[7];也有学者利用信息不对称假说予以解释,认为机构投资者参与定向增发显著提高了發行价格,而完全向大股东发行时,价格相对较低[8];也有学者利用利益输送假说予以解释,认为大股东机会主义动机导致了定向增发的高折价。由于大股东可以选择在董事会决议公告日、股东大会公告日与发行日作为定向增发基准日,在定向增发前其可能会通过时机选择和停牌操控,锁定较低的发行价格[9]。针对大股东自利行为,有学者分别从内部治理、审计师监督、风险投资、机构投资者方面提出了相应的治理策略[9-10]。以上文献认为资本市场是有效的,从一级市场定价角度分析定向增发折价影响因素,然而,仅从一级市场角度不能全面合理解释定向增发高折价成因。少数学者从行为金融视角进行分析,认为市场行情、投资者异质信念是影响定向增发折价的重要因素,定向增发折价随二级市场上投资者乐观情绪上升而得以提高,定向增发并不存在利益输送行为[1]。

(二)投资者情绪与定向增发股价表现

大多数学者就A股上市公司、IPO企业进行研究,认为投资者注意力具有治理效应,投资者对股票充分注意能够提高企业信息传播与解读效率,提高企业信息透明度[3];有学者基于行为金融视角从二级市场解读股票错误定价成因,认为投资者关注能够引发投资者过度乐观情绪,驱动股票价格短期上涨[4];有学者就定向增发股价问题进行研究,认为投资者在进行股票交易时容易受到外界不可观测的复杂因素影响,投资者情绪、异质信念是影响定向增发折价的主要因素[1-2];有学者就定向增发新股之后股价表现进行研究,发现上市公司在定向增发之后三年的持有收益(BHAR)、资产收益率(ROA)显著下降,认为投资者过度乐观情绪是造成BHAR、ROA下降的主要原因[11]。定向增发是上市公司的一个重大融资事件,在上市公司定向增发过程中,其会发布公司良好发展的信息,使得投资者过度强化利好消息,弱化利空消息,使得定向增发之后长期股价持续下跌[12];由于定向增发是向特定投资者增发股票的一种方式,其往往会伴随着更多的信息不对称,投资者情绪越高涨,公司未来价值被高估的可能性越大,随着公司信息的逐渐披露,投资者会不断调整估值,使得定向增发之后长期股价持续下滑[13]。

综上,可以看出:一是已有学者从定向增发这一重大股权融资事件出发,分析投资者情绪对股价表现的影响,定向增发重大事件披露的信息只有引起投资者关注,才会引发投资者情绪,少有学者基于投资者情绪的前置因素进行分析;二是少数学者从行为金融视角分析市场行情、投资者情绪对定向增发二级市场折价的影响[3-4],二级市场上投资者不一定完全表现为非理性。投资者理性与非理性同时存在,然而,少有学者区分二级市场定价效率,更鲜有学者基于投资者关注视角分析对定向增发二级市場股票定价效率异质性的影响。

三、理论分析与研究假设

(一)投资者关注与定向增发二级市场内在价值定价效率

随着移动互联网成为信息传播的主渠道,资本市场参与各方都非常重视互联网在信息沟通与传播中的重要性,逐渐将互联网技术运用于资本市场制度建设中。2009年、2013年深圳证券交易所与上海证券交易所分别成立了“互动易”平台、“上证e互动”平台,引导与促进上市公司与投资者等市场参与主体之间的信息交流与沟通。中小投资者是中国资本市场最主要的投资者,长期以来,只能被动接受上市公司、媒体或证券分析师提供的信息,随着越来越多公司门户网站的开通、互联网平台的建设,方便了投资者获取信息的途径。风险溢价假说认为与股价相关的信息能够及时、充分地反映到股价中,资产价格主要由风险因子决定,关注程度越低的公司信息不对称程度越高,风险越大,关注程度低的公司需有更高的收益率作为对风险的补偿[14]。投资者关注越多,投资者更容易通过互联网平台等媒体与管理层进行交流,挖掘与获取公司特质的有价值的信息,增强其获得信息的准确性与及时性,提高了企业信息的传播与解读效率[15],缩小了投资者与管理层之间的信息不对称,提高了企业信息透明度,使得定向增发新股的市场价格向内在价值逼近。因此,本文提出假设1。

H1:投资者关注能够缓解信息不对称提高定向增发二级市场内在价值定价效率。

(二)投资者关注与定向增发二级市场交易价值定价效率

从股票供需角度来看,受限于个人投资者的信息处理能力,个人投资者不可能关注到资本市场中所有上市公司信息,而引起投资者关注的毕竟是少数,投资者只考虑关注到的股票。然而,投资者卖出决策只考虑自身持有的有限只股票,投资者关注越多,对于股票需求日益增加,而对于股票供给影响却十分有限,进而提高了股票市场价格。从投资者异质信念来看,投资者关注增强了股价信念的异质性,导致投资者分歧更加严重。在卖空限制的前提下,投资者难以进行空头操作,悲观投资者信念难以充分表达,股票价格更多体现了投资者乐观情绪,从而高估了股票市场价格。定向增发是上市公司一项重大资产重组事件,其市场反应与一般情形存在显著差异,特别是上市公司定向增发往往伴随着集团公司整体上市、资源的优化配置以及引进战略投资者等利好消息,在市场中释放出正面信号,引起更多投资者关注,给投资者产生交易压力,使得投资者情绪高涨,进而降低了定向增发二级市场交易价值定价效率。因此,本文提出假设2。

H2:投资者关注能够引发投资者情绪进而降低定向增发二级市场交易价值定价效率。

四、数据来源与研究设计

(一)数据来源

本文样本区间选择为2014年1月到2021年12月,投资者关注数据来源于百度指数,本文采用Python爬虫技术收集投资者关注数据。定向增发相关指标、分析师预测数据来源于RESSET数据库,市场情绪数据来源于WIND数据库,投资者情绪以及其他数据来源于CSMAR数据库。

本文对原始数据进行了如下处理:(1)剔除金融行业上市公司;(2)剔除ST公司;(3)剔除缺失值的样本;(4)为了避免异常值对回归结果的影响,本文对样本连续变量进行上下1%的缩尾处理,最终获得2 516个观测值。本文通过Excel进行数据整理,采用Stata15进行回归分析。

(二)投资者关注度度量

本文使用百度指数来度量投资者的关注水平,采用以定向增发公司证券代码简称的百度指数超额搜索量作为投资者关注的代理变量。本文参照已有学者的方法,以证券简称作为搜索引擎的关键词,避免了一家公司存在多个关键词搜索的情况。为了保持与搜索关键词一致,本文剔除了百度指数未收录的公司以及证券简称发生变更的公司样本,参照已有学者对于超额搜索量的度量[16],选取[0,1]为事件窗口,0、1分别代表定向增发首次信息发布日的前一天与当天。投资者关注采用[0,1]为事件窗口超额搜索量的中位数与前两个月超额搜索量中位数取自然对数之差来度量。具体参见公式1:

Invei,t=Ln(Med(nve0-nve1)-Ln(Med(nve-61,nve-60,…,nve-2) (1)

本文采用Inve度量投资者关注可以去除时间因素的影响,有利于增强信息的可比性。定向增发信息发布可以是在首次信息发布日、决议公告日,两者相差数日,有时会相差数月。在确定Inve时点时,考虑到百度指数对时间较为敏感,首次信息发布日为定向增发事件最早为投资者所关注的时点,为了避免噪音对投资者行为的影响,选取首次信息发布时,能够使研究结论更为稳健。

(三)定向增发定价效率度量

定价效率是股票价格偏离公司内在价值的程度,其用股票价格与内在价值之差表示。学者分别就IPO、定向增发定价效率进行研究[17]。本文参照徐辉等[18]的研究,将二级市场定价效率区分为内在价值定价效率与交易价值定价效率,内在价值定价效率是二级市场定价效率的综合指标,该值越小,说明二级市场理性程度越高;交易价值定价效率反映了定向增发股票收益率相对于上证综合指数收益率的偏离程度,偏离程度越大,定向增发新股异常收益率越高,二级市场非理性程度越高。

1.内在价值定价效率

本文借鉴刘生胜等[19]的研究,采用基于历史与预测数据的剩余折现模型计算定向增发新股的内在价值。剩余折现模型参见公式2:

其中,Va(3)为定向增发新股内在价值;Bvt为第t年定向增发公司的每股净资产;ie为股权融资成本,采用资本资产定价模型(CAPM)进行估算。ie=if+β×(E(im)-if),β为个股风险溢价系数,市场风险溢价采用2014—2021年综合指数收益率减去无风险收益率。Proet+i表示分析师预测的t+i年的净资产收益率,Proet+i=Pepst+i/Bvt+i-1,Pepst+i表示分析师预测的每股收益;Bvt+i=Bvt+i-1+Pepst+i-Pdivt+i,Pdivt+i为预测出的t+i年每股股利,采用t期的股利支付率(R)乘以预测出的t+i年每股收益(Pepst+i),即Pdivt+i=R×Pepst+i;此外,Fv(3)=×Bvt+2。

内在价值定价效率计算公式为:

INEFi=Pri/Vai (3)

其中,Pri为定向增发公司首次信息发布日的收盘价;INEF度量了定向增发新股收盘价与内在价值的偏离程度,INEF>1,说明收盘价大于内在价值,INEF越大,内在价值定价效率越低。本文定义INEF_N为采用证券分析师预测的Proe、Peps均值计算定向增发新股内在价值;在稳健性部分,本文定义INEF_M为采用证券分析师预测的Proe、Peps中位数计算定向增发新股内在价值。

2.交易价值定价效率

交易价值定价效率采用经市场调整的定向增发新股异常收益率计算得到,具体参见公式4:

TVPE_(T)i=(Pri,t-Pri,0)/Pri,0-(Prm,t-Prm,0)/Prm,0 (4)

其中,Pri,t表示i公司在t日的收盘价;Pri,0表示i公司在定向增发首次信息发布日的收盘价。Prm,t、Prm,0分别表示相对应时日的上证综合指数价格。由于交易价值定价效率剔除市场收益率,反映了定向增发定价偏差所导致的异常收益率。TVPE反映了定向增发新股收益率与市场交易价值的偏离,其值越大意味着异常收益率越大,交易价值定价效率越低。本文采用TVPE_10度量[0,10]窗口期的交易交易价值定价效率,在稳健性部分,本文采用TVPE_5即[0,5]窗口期进行计算。

(四)变量选取

为了验证投资者关注对定向增发定价效率的影响,本文借鉴徐辉等[18]的方法,控制了相关变量,构建了多元线性回归模型,参见公式5、公式6。

INEF=α0+α1Inve+α2Inf+α3Roe+α4Nav+α5Lev+

α6Exu+α7Gem+α8Smb+εi (5)

TVPE_10=β0+β1Inve+β2Sent+β3Roe+β4Nav+β5Lev+

β6Asse+β7Exu+β8Gem+β9Smb+εi (6)

為了验证投资者关注对信息不对称、投资者情绪的影响,本文构建了多元线性回归模型,参见公式7、公式8。

Inf=μ0+μ1Inve+μ2Roe+μ3Nav+μ4Lev+μ5Exu+

μ6Gem+μ7Smb+εi (7)

Sent=λ0+λ1Inve+λ2Roe+λ3Nav+λ4Lev+λ5Asse+λ6Exu+λ7Gem+λ8Smb+εi (8)

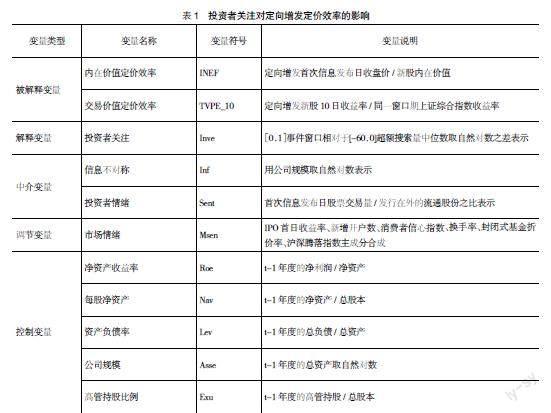

其中,INEF、TVPE分别表示定向增发内在价值定价效率、定向增发交易价值定价效率;Inf、Sent分别表示信息不对称、投资者情绪。投资者情绪是基于行为金融视角进行探讨。学者们从二级市场投资者非理性方面解读股票错误定价成因,认为投资者关注可能会引发投资者过度乐观情绪,驱动股票价格短期上涨[4]。α1表示投资者关注对定向增发内在价值定价效率的影响,β1表示投资者关注对定向增发交易价值定价效率的影响,μ1表示投资者关注对信息不对称的影响,λ1表示投资者关注对投资者情绪的影响。各变量定义见表1。

五、实证检验

(一)描述性统计

本文以2014—2021年定向增发公司为研究对象,对相关变量进行描述性统计。INEF的均值为4.647,最小值为0.693,最大值为43.082,说明了定向增发新股首次信息发布日收盘价明显高于定向增发新股内在价值,定向增发新股内在价值定价效率普遍较低。TVPE_5均值为0.011,TVPE_10均值为0.029,且0.029>0.011,说明定向增发新股交易价值定价效率均值都大于0,定向增发在信息发布日之后5天、10天的新股收益率明显要高于市场交易价值,且随着时间的延长,定向增发首次信息发布后[0,10]窗口期交易价值定价效率明显要低于[0,5]窗口期交易价值定价效率。Sent均值为2.106,最小值0,最大值为18.147,说明定向增发重大事件发布之后,投资者表现出较高的非理性情绪。Msen均值为0,最小值为-0.861,最大值为3.027,说明了市场情绪差异较为明显。从Roe、Nav、Lev、Asse、Exu指标看,上述各个指标标准差异较大,说明定向增发公司存在明显差异,这与以往学者研究较为一致。

(二)百度指数超额搜索量描述性统计

表2是百度指数超额搜索量描述性统计,Inve采用[0,1]为事件窗口超额搜索量的中位数与前两个月超额搜索量中位数取自然对数之差来度量。Inve最小值为-1.193,最大值为7.252,10%分位数值为0.018,说明只有低于10%的公司在定向增发事件发布之后,投资者关注水平为负,高于90%以上的公司在定向增发首次信息发布日之后,投资者关注水平明显提高。定向增发是上市公司一项重大资产重组事件,特别是上市公司定向增发新股往往伴随着集团公司整体上市、资源优化配置等利好消息,这会引起资本市场中小投资者的广泛关注,进而对上市公司股票价格产生显著影响。

(三)投资者关注对定向增发定价效率影响的回归分析

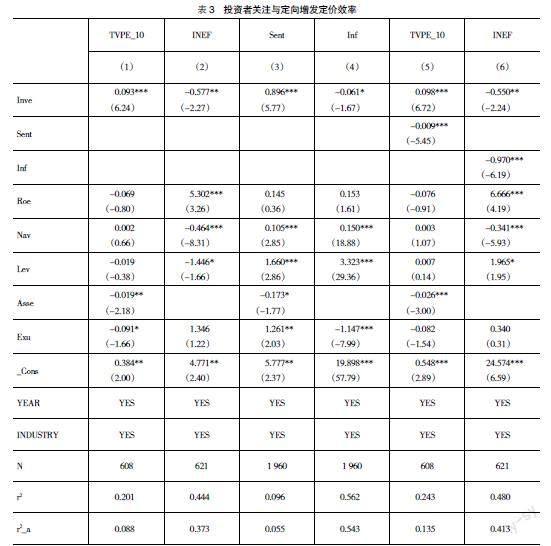

为了证明H1、H2,本文对投资者关注与定向增发定价效率进行多元线性回归分析,回归结果参见表3。列(1)Inve与TVPE_10的回归系数为0.093,在0.01水平上显著为正,说明投资者关注越多,能够给股票的买入带来压力,带动股票价格的上涨,降低了定向增发交易价值定价效率;列(3)Inve与Sent的回归系数为0.896,在0.01水平上显著为正,说明投资者关注能够引发投资者过度乐观情绪;列(5)是将Inve、Sent一同引入模型的回归分析结果,Inve与TVPE_10的回归系数为0.098,在0.01水平上显著为正,且系数明显大于列(1)的回归系数定向增发交易价值定价效率,这正与本文H2相符。

列(2)、列(4)、列(6)是投资者关注对定向增发内在价值定价效率影响的回归分析结果,列(2)Inve与INEF的回归系数为-0.577,在0.05水平上显著为负,说明投资者关注越多,越能够挖掘出公司有价值的信息,提高定向增发内在价值定价效率;列(4)Inve与Inf的回归系数为-0.061,在0.1水平上显著为负,说明投资者关注越多,越能够缓解投资者与上市公司之间的信息不对称。列(6)Inve与INEF的回归系数为-0.550,在0.05水平上显著为负;Inf与INEF的回归系数为-0.970,在0.01水平上显著为负,说明投资者关注能够降低信息不对称,提高定向增发内在价值定价效率,这正与本文H1相符。

六、进一步分析

(一)市场情绪对投资者关注与定向增发交易价值关系的影响

Baker-Wurgler是一个综合性指标量化模型,能够综合反映投资者情绪。但该模型所有指标都是客观层面变量,无法达到综合反映的目的。本文综合市场环境情况,选取了6個符合经济环境的情绪指标:IPO首日收益率(IPOF),采用新股首日收益率表示;新增开户数(NEWA),采用股票市场每月新增加的开户数量表示;消费者信心指数(CONI);换手率(TURN);封闭式基金折价率(CLOF);月度平均沪深腾落指数(TENI)。本文对上述6个指标进行主成分分析,构建综合指标Msen。在稳健性部分,本文采用换手率作为市场情绪的代理变量进行分析,以提高结论的可靠性。

表4是市场情绪对投资者关注与定向增发交易价值之间关系的影响,列(1)Inve与TVPE_10的回归系数为0.093,在0.01水平上显著,说明随着投资者关注的增强,提高了企业股票买入量,推动了股票市场价格的上涨,降低了定向增发交易价值定价效率。Msen与TVPE_10的回归系数为0.003,并不显著。当引入投资者关注与市场情绪交乘项之后,Inv_m与TVPE_10的回归系数为0.137,在0.01水平上显著,综合市场情绪显著影响投资者关注与定向增发交易价值之间的关系,随着市场情绪越高,使得上市公司股票市场价格偏离相对应时日的上证综合指数价格,降低了交易价值定价效率。列(4)是采用月度股票市场换手率替换综合市场情绪进行回归分析,可以看出:投资者关注与市场换手率交乘项为-0.004,在0.01水平上显著,进一步说明了市场情绪能够显著提高投资者关注对定向增发交易价值定价效率的影响。

(二)机构投资者对投资者关注与定向增发定价效率之间关系的影响

表5是机构投资者对投资者关注与定向增发定价效率之间关系影响的回归分析结果。对于机构投资者度量,本文参照程新生等[21]的研究,采用定向增发机构投资者增持度量。如果定向增发之后机构投资者持股增加取值为1,否则为0。本文定向增发机构投资者增持用Inst表示;机构投资者增持与投资者关注交乘项用Inv_inst表示。可以看出:列(1)、列(3)Inst与TVPE_10、INEF的回归系数分别为-0.063与-0.053,都在0.05水平上显著;列(2)、列(4)Inv_inst与TVPE_10、INEF的回归系数分别为-0.137、-0.121,都在0.01水平上显著,说明机构投资者具有专业技术与分析能力,有利于改善企业与中小投资者之间的信息不对称,增强中小投资者对上市公司股票的关注程度,提高定向增发内在价值定价效率与交易价值定价效率。

七、稳健性检验

(一)替换定价效率与投资者情绪指标进行稳健性检验

第一,将定向增发首次信息发布之后[0,10]窗口期改为[0,5]窗口期,重新计算定向增发交易价值定价效率;第二,分别将分析师对于上市公司净资产收益率、每股收益预测的均值改为中值重新计算内在价值定价效率;第三,将投资者情绪指标改为首次信息发布日的股票交易量除以发行在外总股份之比。重新就投资者关注对定向增发定价效率的影响进行回归分析,结果见表6。可以看出:Inve与TVPE_5的回归系数为0.030,在0.05水平上显著;Inve与Sent的回归系数为0.896,在0.01水平上显著;列(5)将Inve、Sent一同放入模型进行回归分析,Inve与TVPE_5的回归系数为0.039,在0.01水平上显著,且0.039>

0.030,说明投资者情绪发挥了部分中介作用,这进一步证明了本文H2是正确的;列(2)、列(4)Inve与INEF_M的回归系数为-0.619,Inve与Inf的回归系数为-0.061,分别在0.05、0.1水平上显著;列(6)将Inve、Inf一同放入模型进行回归分析,Inve与INEF_M回归系数为-0.591、Inf与INEF_M回归系数为-1.020,分别在0.05、0.01水平上显著,这进一步证明了本文H1是正确的。

(二)安慰剂检验

投资者关注是影响定向增发定价效率所有的现象吗?换言之,假设投资者关注存在于其他企业,是否仍然能够发现投资者关注与定向增发定价效率之间存在显著关系?若不是,则表明投资者关注确实是影响定向增发新股内在价值、交易价值的重要因素;反之,则表明定向增发定价效率在投资者关注水平较低的时候也存在,投资者关注并不是影响定向增发定价效率的主要因素。本文参照王晓亮等[22]的研究,进行安慰剂检验。(1)为每一家公司随机分配投资者关注;(2)将随机顺序的投资者关注与对应的定向增发定价效率指标采用公式6、公式7分别重复回归1 000次。回归结果中,系数显著为正和显著为负的占比差异较小,意味着本文构造的虚拟假设并不存在,表明投资者关注确实是影响定向增发定价效率的主要因素,而不是其他噪音因素所导致,这进一步证实了本文研究结论的稳健性。

八、研究结论与政策建议

本文选用2014—2021年定向增发公司为研究对象,采用剩余收益折现模型度量企业内在价值,构建了定向增发二级市场内在价值定价效率、交易价值定价效率指标,分析投资者关注对定向增发二级市场定价效率影响。研究结果表明:投资者关注越多,越能够挖掘出定向增发公司有价值的信息,降低中小投资者与上市公司信息不对称,使定向增发公司的股票定价水平向内在价值趋近,提升内在价值定价效率;投资者关注也会引发投资者的过度乐观情绪,使得定向增发公司的股票交易定价水平偏离市场定价水平,降低交易价值定价效率;随着市场情绪的增加,投资者关注偏离交易价值定价效率的作用程度越强;机构投资者会缓解信息不对称,增强中小投资者对上市公司股票的关注程度,提高定向增发内在价值定价效率与交易价值定价效率。

本文提出如下政策建议:(1)监管部门应当通过政策措施促使上市公司与投资者之间进行有效的沟通与交流,畅通中小投资者的申诉渠道,对于上市公司违规披露信息,侵害中小投资者利益现象,加大惩罚力度;(2)由于市场情绪会加剧投资者关注对定向增发交易价值定价效率的影响,监管部门应该为中小投资者营造良好的市场环境,加强对信息传播的有效监管,缓解投资者非理性情绪;(3)定向增发公司应当充分披露定向增发过程中的信息,通过网络平台积极有效地同投资者进行互动与沟通,为投资者理性创造良好条件,增强投资者根据公司基本面进行投资的理念,减少投资者短视行为;(4)在新技术背景下,应该培养投资者判断与分析信息的能力,有效避免投资者盲目投资与羊群行为,增强其识别与抵御风险的能力。

【参考文献】

[1] 俞静,徐斌.低价定向增发之谜:一级市场抑价或二级市场溢价?——来自中国证券市场的证据[J].证券市场导报,2010,215(6):34-39.

[2] 支晓强,邓路.投资者异质信念影响定向增发折扣率吗[J].财贸经济,2014,387(2):56-65.

[3] 权小锋,吴世农.投资者关注、盈余公告效应与管理层公告择机[J].金融研究,2010,365(11):90-107.

[4] 刘杰,陈佳,刘力.投资者关注与市场反应——来自中国证券交易所交易公开信息的自然实验[J].金融研究,2019,473(11):189-206.

[5] 彭韶兵,赵根.定向增发:低价发行的偏好分析[J].财贸经济,2009,329(4):52-58.

[6] WRUCK K H.Equity ownership concentration and firm value:evidence from private equity financings[J].Journal of Financial Economics,1989,23(1):3-28.

[7] SILBER W L.Discounts on restricted stock,the impact of illiquidity on stock prices[J].Financial Analysis Journal,1991,47(4):60-64.

[8] 章卫东,李德忠.定向增发新股折扣率的影响因素及其与公司短期股价关系的实证研究——来自中国上市公司的经验证据[J].会计研究,2008,251(9):73-80.

[9] 陆宇建,史晓楠.大股东认购、定价基准日选择与定向增发折价[J].金融论坛,2019,24(12):50-59.

[10] 宋贺,李曜,龙玉.风险投资影响了企业定向增发折价率吗?[J].财经研究,2019,45(10):59-72.

[11] 曹丽梅,徐一辰.机构投资者参与定向增发的动机研究——以葛洲坝为例[J].会计之友,2020(22):66-72.

[12] HERTZEL MICHAEL,LEMMON MICHAEL,LINCK JAMES,et al.Long-run performance following private placements of equity[J].Journal of Finance,2002,57(1):2595-2617.

[13] BAYAR O,CHEMMANUR T J,LIU M H.A theory of capital structure,price impact,and longrun stock returns under heterogeneous beliefs[J].The Review of Corporate Finance Studies,2015,4(2):258-320.

[14] 杜莉,范洪辰,李思飛.投资者情绪对定向增发长期市场表现影响的实证研究[J].中国经济问题,2017,

305(6):98-109.

[15] FANG L,PERESS J.Media coverage and the cross-section of stock returns[J].The Journal of Finance,2009,64(5):2023-2052.

[16] 李小晗,朱红军.投资者有限关注与信息解读[J].金融研究,2011,374(8):128-142.

[17] DA Z,ENGELBERG J,GAO P J.In search of attention[J].The Journal of Finance,2011,66(5):1461-1499.

[18] 徐辉,周孝华.定向增发抑价分解研究——基于双边随机边界分析的新视角[J].中国管理科学,2019,27(11):50-60.

[19] 刘生胜,郑冠群,宋林.行政干预、一二级市场分歧与IPO定价效率[J].重庆大学学报(社会科学版),2019,25(1):49-61.

[20] 熊艳,李常青,魏志华.媒体报道与IPO定价效率:基于信息不对称与行为金融视角[J].世界经济,2014,37(5):135-160.

[21] 程新生,孙红艳,贾晓玲.机构投资者增持的经济后果:基于定向增发的实证研究[J].运筹与管理,2021(11):135-141.

[22] 王晓亮,邓可斌.董事会非正式层级会提升资本结构决策效率吗?[J].会计研究,2020(8):77-90.