政府补助对重污染企业绿色创新绩效的影响研究

2023-08-29沈俊刘小艳夏德罗鑫澜

沈俊 刘小艳 夏 德 罗鑫澜

【摘 要】 为了验证政府补助通过环境信息披露影响企业绿色创新绩效的作用机制,并利用这一机制促进企业绿色创新发展,文章首先从理论上分析其影响路径,基于2015—2020年重污染样本企业的数据,构建企业绿色创新绩效综合评价指标体系,实证分析政府补助对重污染企业绿色创新绩效的影响效果,并检验环境信息披露的中介作用。研究结果表明:总体来看,政府补助能够显著促进重污染企业绿色创新绩效的提高;从影响途径来看,政府直接补助通过披露载体和披露内容显著提高重污染企业环境信息披露水平,进而促进重污染企业提高绿色创新绩效。研究对于提高重污染企业绿色创新绩效具有现实意义,为政府制定重污染管理政策提供决策参考。

【关键词】 政府补助; 环境信息披露; 绿色创新绩效; 重污染企业

【中图分类号】 F235;F205 【文献标识码】 A 【文章编号】 1004-5937(2023)17-0017-10

一、问题提出与文献回顾

2020年9月,我国提出“碳达峰”和“碳中和”的目标,并制定了行动方案,将绿色低碳发展提到了前所未有的战略高度。而当前发展面临着环境污染、能源短缺与资源枯竭等一系列生态环境问题。并且,技术装备落后、能耗高、污染物排放量大的企业仍然存在,尤其是火电、钢铁、有色金属等重污染行业企业,其传统发展模式已不再适用。在此背景下,绿色创新受到了前所未有的重视。创新是引领发展的第一驱动力,绿色创新是促进经济可持续发展和企业绿色转型升级的核心驱动力,提高重污染企业的绿色创新能力和绩效迫在眉睫。

企业提高绿色创新能力的积极性、主动性和成效性与政府制定的激励政策以及所提供的补助密切相关,其中最主要的激励政策是给予直接资金补助和间接税费减免[1]。但是,政府补助政策是否有助于企业绿色创新绩效的提高,不同的学者得出的结论也不尽相同。例如,Bai et al.[2]研究发现政府补助可以显著提高能源密集型企业的绿色创新绩效,就企业性质而言,该政策对国有企业的促进效果更为明显;就企业规模而言,对中小型企业的影响更大。也有学者持不同的意见,认为政府补助会挤出企业研发投入,抑制绿色创新绩效[3]。那么,对于重视绿色创新绩效的重污染企业来说,政府补助是否可以有效提高其绿色创新绩效呢?为了更加深入地研究政府补助给重污染企业绿色创新绩效带来的政策效应,通过实证分析探究政府补助与重污染企业绿色创新绩效之间的关系,希望能够为政府制定针对重污染企业的补助政策提供参考,同时也为重污染企业提高绿色创新绩效提供理论依据和实践指导。

此外,由于重污染企业是污染物的主要排放者,不仅有义务承担保护环境的社会责任,更应选择积极进行环境信息披露。而政府补助能够在一定程度上影响企业对信息披露的选择[4]。因为企业管理者希望能够维持企业正常运营,渴望拥有更好的社会形象,当其收到政府补助时,能在积极反省自身社会责任承担情况的同时,也会积极披露环境信息[5]。政府为重污染企业提供的补助越多,意味着企业需要承担的社会责任越大,同时也意味着企业会面临更严格的监管与约束,使得企业主动披露更多与环境相关的信息,企业的环境信息披露质量得到提高[6]。同时,环境信息披露对企业绿色创新绩效产生积极影响也已得到学术界的肯定。Yin et al.[7]以重污染企业为研究对象,研究结果表明环境信息披露对企业环境创新具有促进作用。叶红雨等[8]研究发现环境规制对提高企业绿色创新能力具有正向促进作用,并证实我国重污染行业存在“波特假说”。同时,也有学者发现环境信息披露提高了环境绩效[9]。Xiang

et al.[10]利用重污染企业数据进行实证研究,发现环境信息披露可以通过缓解融资约束、提高产品销售量以及引起媒体关注等途径激励企业进行绿色创新。

因此,在探究政府补助对重污染企业绿色创新绩效影响机制同时,有必要探究环境信息披露在两者关系中存在何种中介作用等问题。

本文的贡献:(1)以双碳背景下重污染企业为样本扩充现有研究边界。已有文献关于政府补助对企业绿色创新绩效的研究,大多针对制造业、能源密集型企业、国有企业等传统行业,而本文基于双碳背景视角,以重污染企业为样本数据,研究政府补助对重污染企业绿色创新绩效的影响,为政府制定重污染管理政策提供决策参考。(2)采用中介效应模型,考察环境信息披露(包括披露载体和披露内容)在政府补助对企业创新绩效产生的中介作用,为政府补助对企业绿色创新绩效的作用效果提供新的解释路径。(3)构建绿色创新绩效指标兼顾现在和未来。创新绩效衡量不仅要关注创新投入与创新产出,同时需要考虑重污染企业绿色创新的可持续发展性,将未来愿景纳入到重污染企业绿色创新绩效综合评价指标体系具有重要现实意义。

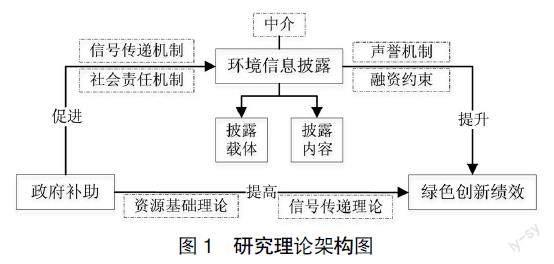

二、理论分析与假设提出

(一)政府补助与绿色创新绩效

绿色创新活动具有高风险,导致企业自身绿色创新动力不足。政府通过给予资金补助等手段进行干预,以提高企业绿色创新内驱力。多位学者对此问题进行研究,Chen et al.[11]研究发现政府补助政策能够增强企业环保意识,促进企业绿色创新意愿。也有学者研究发现,环境监管政策能够促进企业绿色创新活动,环境税征收作为环境监管的一种,也能促进企业绿色创新,尤其是重污染企业[12]。事实上,企业在进行绿色创新活动时,往往承担着较大的风险和不确定性,尤其对于重污染企业而言,在环境方面的创新投入,可能无法带来经济收益,还要占用很多资金,如果能够获得政府的资金支持,很可能提高重污染企业绿色创新积极性,企业内部资金可用于其他项目,使企业在重点研发绿色创新的同时可以兼顾基本经营活动,从而提高绿色创新绩效[13]。

依据资源基础理论,政府补助增加了重污染企业可用于绿色创新活动的资金,同时也提高了绿色创新活动的回报率,在一定程度上分擔了绿色创新带来的风险,能够激励重污染企业进行绿色创新活动,进而提高绿色创新绩效[14]。重污染企业的资金压力得到缓解的同时,可以将富余的资金投入到技术更新、设备更新和环境治理等方面,从而提高环境资源利用率,减少环境污染。并且,政府补助能够为重污染企业带来资金与人才方面的资源,帮助企业提高研发效率。在创新活动过程中,企业不断积累着创新方面的知识和经验,创新能力和效率也在不断提高,逐渐形成企业自身的异质性创新资源,珍稀资源能够成为企业的竞争优势[15]。因此,在权衡利弊之后,重污染企业倾向于将政府给予的补助用于绿色创新活动中,不断积累优势资源,从而增强绿色创新能力,提高绿色创新绩效。

依据信号传递理论,政府补助政策向重污染企业传递政府重视对创新与绿色环保的信号。近年来,我国推出一系列财税激励政策引导企业开展创新和节能环保活动,如创新主体认定补助、研发机构建设补助、创新项目补助、节能专项资金、专项治理资金、环保产业设备补贴等。重污染企业为了响应国家政策,也为了自身更好地发展,会积极进行绿色创新活动。其次,政府在为重污染企业提供补助之前,会让专家对企业的创新能力、创新项目和风险等进行系统性的评估,能够获得政府补助的企业都是经过评估后筛选出来的企业,其创新水平和创新价值是得到政府的认证的[16]。所以,对于外部投资者来说,获得政府补助的重污染企业比未获得补助的企业更值得投资,风险更小,而且节省了大量的时间和资金去收集以及甄别信息资料。并且,政府补助向外界传递政府对企业长期监管的信号。政府补助发放给企业以后,政府还会对企业的创新活动进行持续性监督与管理,确保企业将收到的补助合理运用于创新活动中,保证高质量创新项目的顺利进行。如果重污染企业获得了政府补助,说明其会受到政府长期的监管,出现道德风险的概率较低,有助于增强外部投资者的信心。政府补助还向外界传递政府与该企业保持良好关系的信号。重污染企业如果是政府补助的对象,说明其受到政府的扶持与关注,企业信誉和知名度会大大提高,企业正面形象得以树立,从而吸引到更多高素质人才、科研院所以及外部投资者的目光。在更多更专业的科研人员努力下,在合作伙伴的支持与配合下,在资金充足的条件下,重污染企业的绿色创新动力不断增加,绿色创新绩效也会随之提高。基于此,提出假設1。

H1:在其他条件不变的情况下,政府补助能够显著促进重污染企业绿色创新绩效的提升。

(二)政府补助与环境信息披露

自然环境属于公共资源,但是一些企业,尤其是重污染企业,在生产制造的过程中往往会消耗大量的环境资源,排放出对环境有害的物质,对环境造成严重的破坏。然而,造成该后果的主体并没有承担相应的成本,自然环境的属性也导致难以依靠市场价格机制进行有效调节。因此,需要依靠政府的强制干预来解决环境问题,政府对重污染企业的补助是强制干预的手段之一[17]。收到政府补助的重污染企业,为了更好地对补助资金用途进行反馈,会更加积极主动地披露环境信息。由此可见,重污染企业为了向政府反馈补助用途,会提高环境信息披露质量,政府补助能够在一定程度上提高重污染企业环境信息披露质量。

根据信号传递机制,政府提供补助的决定会影响重污染企业利益相关者的行为决策。近年来,政府对企业环境信息披露越来越重视,2021年《企业环境信息依法披露管理办法》(生态环境部令第24号)对披露企业进行更加明确与切实的指导。政府在环境方面颁布的相关政策,意味着政府对环保的重视,对环境信息披露的重视,也为重污染企业指明了方向。重污染企业,尤其是收到政府补助的重污染企业,可以准确地接收到政府重视环保的信号,为表明响应政府环保政策并承担了社会责任,会加大环境保护方面的投入,积极披露环境信息[4]。其次,投资者、债权人、社会公众等利益相关者从政府补助政策中接收到政府发出的重视环保的信号,会更加关注重污染企业的节能环保现状,并在行为决策时将其纳入重点考虑的因素范围。而企业利益相关者获得企业环境保护信息的主要途径就是企业披露的环境信息,重污染企业披露越多越详细的信息,利益相关者就能够更加了解企业,充分的了解往往会产生更高的信任与依赖,会增加对企业的投资力度和信贷额度。重污染企业为了利益相关者的需求,会更加积极主动地披露环境信息[18]。最后,快速对政府政策做出反应而提高环境信息披露的重污染企业,会向竞争者传递信号,在企业间形成比较,刺激那些环保不重视、披露不完善的企业去重视环保并详细披露环境信息,形成良性循环。

根据社会责任机制,政府部门在给予重污染企业补助的同时,会要求其承担一定社会责任,如减少环境污染。重污染企业为了向外界表明自己承担了相应的社会责任,为了在公众面前树立良好的社会形象,会对环境信息进行详尽的披露[19]。对于那些已经给环境带来危害的企业,可能由于自身经济状况负担不起环境治理费用,为了尽可能减少消极的环境信息对企业的负面影响,选择不披露或者少披露相关信息。政府补助为此类企业提供了弥补负外部性的资金,也引导其正确披露环境信息,在一定程度上促进了重污染企业的环境信息披露。基于此,提出假设2。

H2:在其他条件不变的情况下,政府补助能够显著促进重污染企业环境信息披露质量的提高。

(三)政府补助、环境信息披露与绿色创新绩效

重污染企业在年报、社会责任报告和环境报告披露环境信息,能够让政府和社会公众了解企业环境责任履行情况,同时,也是政府和社会公众对企业进行监督的有效途径。(1)根据声誉机制,追求良好的声誉是企业成就发展的需要。企业对外部信息使用者披露环境信息,可以展现自身积极履行了社会环境责任,为企业赢得良好的声誉,树立良好的企业形象[20]。当然,企业想要通过环境信息披露向外界传递积极信号的前提是企业拥有较高的环境信息披露质量,如果企业披露的环境信息是负面的,反而会带来不良后果,损害企业价值[21]。为了提高环境信息披露质量,企业可以加大研发投入与环境投入,努力提高创新绩效和环境绩效。Yin et al.[7]以重污染企业为研究对象,研究结果表明环境信息披露对企业环境创新具有显著促进作用。(2)从资本市场来看,环境信息披露质量高的重污染企业,更能吸引外部投资者的关注,缓解融资约束[22]。重污染企业与外部投资者存在信息不对称问题,企业披露的环境信息越多、越详细,越有助于加深外部投资者对企业的了解与信赖,获得更多投资。为了提高环境信息披露水平,重污染企业会努力提高资源利用率、降低污染物排放率、生产环境友好型产品等,而实现这些的有效途径之一便是绿色创新,包括技术改进、设备改造、产品更新等方式,重污染企业积极开展绿色创新活动也使得绿色创新绩效得到提高。Xiang et al.[10]利用重污染企业数据进行实证研究,发现环境信息披露可以通过缓解融资约束激励企业进行绿色创新。由此可见,环境信息披露对重污染企业来说十分重要,既是压力也是动力,能够在一定程度上提高企业的绿色创新自主性和积极性进而提高绿色创新绩效。

结合上文分析可知,政府补助不仅会提高重污染企业环境信息披露质量,而且会促进重污染企业绿色创新绩效的提高。那么,环境信息披露在政府补助与重污染企业绿色创新绩效之间是否起到中介作用呢?在政府补助政策的引导下,提高环境信息披露水平是大部分重污染企业的选择,由此向政府和社会公众展示在环境方面的成果,表明积极承担了社会责任,以保持良好的社会形象。但是,在环保方面的进步,意味着重污染企业需要通过绿色创新活动来实现,比如加大研发投入和环境投入,进行技术改进、设备改造、产品更新等,在此过程中,企业的绿色创新绩效也得以提高。基于此,提出假设3。

H3:在其他条件不变的情况下,政府补助通过影响环境信息披露质量显著促进重污染企业绿色创新绩效的提升。

三、研究设计

(一)样本选取与数据来源

依据生态环境部《重点排污单位名录管理规定(试行)》(环办监测〔2017〕86号),将重污染企业按照污染的环境要素分为水环境污染单位、大气环境污染单位、土壤环境污染单位、声环境污染单位和其他环境污染单位5类,并且规定污染物排放达到一定标准的企业都要纳入重点排污单位名单。同时,参照袁广达[23]对重污染企业的分类,本文将有事实排污行为且属于重点监管行业的企业界定为重污染企业,包括B06~B09、C15、C17~C19、C22、C25~C33、D44等19类。从国泰安数据库收集重污染企业相关指标数据,对于所需数据不全的,通过查詢年度报告、企业责任报告和环境报告进行手工补充。在此基础上,按照如下标准剔除不符合要求的样本企业:(1)剔除2015—2020年间的ST、*ST上市公司;(2)剔除部分变量缺失的样本公司。为避免异常值的影响,保证研究结果的准确性和稳定性,对所有连续变量进行了1%的缩尾处理。经过上述处理,得到1 203家重污染企业的5 062个样本观测值。在实证研究中,采用Excel和Stata16对数据进行加工整理与分析。

(二)变量设计

1.被解释变量

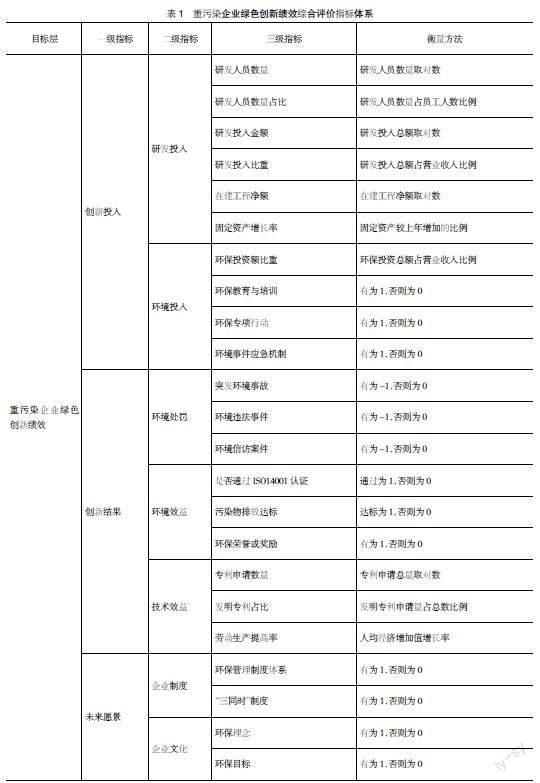

对于重污染企业来说,技术改进、产品更新、节约资源、减少有害物质排放都属于绿色创新活动范畴,无论是过程导向还是结果导向,都应该将与环境相关的投入和结果考虑进去[24]。同时,考虑到重污染企业的制度与文化建设对于绿色创新能够起到长期的指示与引导作用,无论是对企业现有的绿色创新活动还是对企业未来的绿色创新发展来说,都是无可替代的。因此,将“投入”、“结果”及“未来愿景”纳入到表1重污染企业绿色创新绩效综合评价指标体系中。

由于表1中重污染企业绿色创新绩效综合评价指标体系的三级指标衡量标准不一致,不能够直接得到重污染企业绿色创新绩效,需要对研发人员数量、研发人员数量占比、研发投入金额、研发投入比重、在建工程净额、固定资产增长率、环保投资额比重、专利申请数量、发明专利占比和劳动生产提高率10个三级指标进行处理。首先,对10个指标进行标准化处理:

Xi,t'=(Xi,t-minXh,t)/(maxXh,t-minXh,t) (1)

其中,i表示不同企业,t表示年份,h表示企业所属的行业。Xi,t表示第t年i企业的指标值,minXh,t表示第t年h行业该指标的最小值,maxXh,t表示第t年h行业该指标的最大值,Xi,t'表示标准化处理后的指标值。

2.解释变量

参考杨洋等[25]的研究,以企业年度实际获得的政府补助金额来衡量,并对其进行对数化处理。

3.中介变量

环境信息披露是指企业公开披露的环境信息,包括环境信息披露载体和环境信息披露内容。从披露载体来看,Clarkson et al.[26]所使用的环境信息披露数据来自于企业社会责任报告和官方网站。从披露内容来看,张平淡等[27]从企业社会责任报告中抓取与环境保护、资源消耗、污染排放等相关的内容,通过赋值刻画环境信息披露水平。王凤等[28]采用环保投资、企业资源管理信息系统、环保专利、气候治理等16项指标来衡量环境信息披露水平,构成环境披露指标(见表2)。

4.控制变量

参照已有文献,选取企业年龄(Age)、企业规模(Size)、成长性(Grow)、资产负债率(Lev)、总资产收益率(Roa)、董事会规模(Board)和所有权性质(State)等作为控制变量。此外,还考虑了年度固定效应(Year)和行业固定效应(Ind)。

(三)模型构建

1.中介效应的检验方法

为检验H1—H3,本文构建中介效应模型如下。

Innov=wGov+e1

Carrier/EDC=uGov+e2

Innov=w'Gor+vGarrier/EDC+e3 (2)

其中,解释变量为政府补助(Gov),中介变量为环境信息披露(披露载体Carrier,披露内容EDC),被解释变量为绿色创新绩效(Innov)。w是政府补助对绿色创新绩效的总效应,u是政府补助对环境信息披露的效应,v是控制政府补助后环境信息披露对绿色创新绩效的效应,w'是控制环境信息披露后政府补助对绿色创新绩效的直接效应。

依据温忠麟等[29]总结的中介效应模型,提出本文的中介效应检验流程,如图2所示:第一步,检验政府补助与绿色创新绩效的回归结果是否显著,若系数w显著,则说明两者之间存在线性相关关系,可继续检验是否存在中介效应。第二步,检验政府补助与环境信息披露的回归结果是否显著,若系数u显著,则说明两者存在线性相关关系。第三步,将政府补助、环境信息披露与绿色创新绩效放在同一模型中进行回归,观察回归系数v与w'的显著性,若只有系数v显著,则说明政府补助与绿色创新绩效之间只存在中介效应;若只有w'显著,则说明两者之间不存在环境信息披露的中介效应;若系数v与w'都显著,则说明既存在中介效应,又存在直接效应。

2.引入中介效应的模型构建

(1)政府补助与绿色创新绩效

根据H1,构建政府补助与绿色创新绩效之间的模型:

Innovi,t=α1+wGovi,t+β1Agei,t+β2Sizei,t+β3Growi,t+

β4Levi,t+β5Roai,t+β6Board+β7Statei,t+∑Year+∑Ind+e1i,t

(3)

(2)政府补助与环境信息披露

根据H2,构建政府补助与环境信息披露之间的模型:

Carrieri,t=α2+uGovi,t+γ1Agei,t+γ2Sizei,t+γ3Growi,t+

γ4Levi,t+γ5Roai,t+γ6Board+γ7Statei,t+∑Year+∑Ind+e2i,t

(4)

EDCi,t=α2+uGovi,t+γ1Agei,t+γ2Sizei,t+γ3Growi,t+

γ4Levi,t+γ5Roai,t+γ6Board+γ7Statei,t+∑Year+∑Ind+e2i,t

(5)

(3)政府补助、环境信息披露与绿色创新绩效

根据H3,构建政府补助、环境信息披露与绿色创新绩效之间的模型:

Innovi,t=α3+w'Govi,t+vCarrieri,t+λ1Agei,t+λ2Sizei,t+

λ3Growi,t+λ4Levi,t+λ5Roai,t+λ6Board+λ7Statei,t+∑Year+

∑Ind+e3i,t (6)

Innovi,t=α3+w'Govi,t+vEDCi,t+λ1Agei,t+λ2Sizei,t+

λ3Growi,t+λ4Levi,t+λ5Roai,t+λ6Board+λ7Statei,t+∑Year+

∑Ind+e3i,t (7)

上述模型中,i表示不同企业,t表示时间;α1,α2,α3为截距项;β1—β7,γ1—γ7,λ1—λ7为待估系数;Year是时间固定效应;Ind是行业固定效应;e1i,t,e2i,t,e3i,t为随机扰动项。

四、实证分析

(一)描述性统计

表3列示了主要变量的描述性统计结果,包括均值、方差、最小值、中位数和最大值。重污染企业绿色创新绩效最大值为16,最小值为1,反映出重污染企业的绿色创新绩效差异较大。政府补助最大值为20.220,最小值为12.810,这是取对数的结果,说明重污染企业获得的实际政府补助金额差距较大。环境信息披露的两个衡量指标中,披露载体均值为1.265,中位数为1,说明半数以上重污染企业至少在上市公司年报、社会责任报告和环境报告中一处披露了环境信息;披露内容均值为2.770,中位数为2,说明大部分重污染企业对环境治理信息披露不充分。总体而言,环境信息披露情况较差,重污染企业环境信息披露质量有待提高。

(二)相关性分析

从主要变量相关性检验结果可以看出,两两变量间的相关系数绝对值都小于0.7。此外,为了检验多重共线性,还采取膨胀因子VIF分析法,结果显示VIF值最大只有2.72,说明变量之间不存在严重的多重共线性问题。政府补助、环境信息披露(包括披露载体和披露内容)和重污染企业绿色创新绩效均在1%的水平上显著正相关①。

(三)回归分析

1.政府补助与绿色创新绩效的回归结果分析

如表4所示,政府补助回归系数为0.427,在1%的水平上显著,验证了H1,说明政府补助能够显著提高重污染企業的绿色创新绩效。从控制变量的回归结果来看,企业年龄、资产负债率都与重污染企业绿色创新绩效在1%的水平上显著负相关,剩余五个控制变量与重污染企业绿色创新绩效在1%的水平上显著正相关。此外,模型3回归结果对应的F值在1%的水平上显著,通过了F检验。调整后的R方为0.394,说明模型的拟合度良好。

2.政府补助与环境信息披露的回归结果分析

如表4所示,无论采用披露载体还是披露内容作为环境信息披露衡量指标,政府补助回归系数都在1%的水平上显著为正,验证了H2,说明政府补助能够显著提高重污染企业环境信息披露质量。一方面,从环境信息披露载体来看:对重污染企业来说,政府补助能够起到激励的作用,同时也增强了企业被监管的压力。有些原本只在年报中披露环境信息的企业,后面开始在社会责任报告中披露环境信息,甚至单独披露环境报告。另一方面,从环境信息披露内容来看:政府补助能够促进重污染企业更加详细地披露更多与环境治理相关的信息。获得政府补助越多的重污染企业,为了表明自身积极承担了社会责任,会越迫切地披露在环境治理方面的成果。

3.环境信息披露对政府补助与绿色创新绩效的中介效应分析

表4显示的是将政府补助、环境信息披露与企业绿色创新绩效纳入同一模型中的回归结果。依据温忠麟等[29]总结的中介效应模型,结合中介效应检验流程,使用逐步检验法对环境信息披露在政府补助与重污染企业绿色创新绩效之间的中介作用进行验证,并通过计算得出中介效应量。如计算环境信息披露载体在政府补助与绿色创新绩效间的中介效应:

第一步,观察系数w的显著性。根据模型3的回归结果,从表4中可以看到政府补助对重污染企业绿色创新绩效的影响系数w为0.427,且在1%的水平上显著。

第二步,观察系数u的显著性。根据模型4的回归结果,从表4中可以看到政府补助对重污染企业披露载体的影响系数u为0.029,且在1%的水平上显著。

第三步,观察系数v和系数w'的显著性。根据模型6的回归结果,在控制政府补助后,环境信息披露载体对重污染企业绿色创新绩效的影响系数v为2.365,在1%的水平上显著;在控制环境信息披露载体后,政府补助对重污染企业绿色创新绩效的影响系数w'为0.359,在1%的水平上显著。说明既存在政府补助正向影响重污染企业绿色创新绩效的直接效应,又存在政府补助通过影响环境信息披露载体进而促进重污染企业提高绿色创新绩效的间接效应。

第四步,利用回归结果,计算中介效应量。

由此得出结论,政府补助与重污染企业绿色创新绩效之间存在环境信息披露载体的部分中介效应,中介效应量为16.06%。

同理可得,政府补助与重污染企业绿色创新绩效之间存在环境信息披露内容的部分中介效应,中介效应量为19.44%。说明政府补助可以通过影响环境信息披露载体和披露内容来促进重污染企业绿色创新绩效的提高,政府补助与重污染企业绿色创新绩效之间存在环境信息披露的部分中介效应,H3得到验证②。

(四)稳健性检验

1.替换关键变量衡量方式

借鉴喻青松等[30]的研究成果用政府补助与重污染企业总资产的比值作为新的解释变量,对H1—H3进行检验,结论依旧保持不变。

2.剔除特殊样本

按照所从事业务的连续性,从事重污染业务的企业可以分为以下三类:样本期间内一直从事重污染业务的企业、仅前期从事重污染业务的企业、后期才开始从事该业务的企业。为了保证回归结果的可信度,剔除后两类企业。重新进行回归,结论依旧稳健。

3.滞后一期回归

考虑到政府补助对重污染企业绿色创新绩效的影响效应具有缓慢释放的过程,采用滞后一期的政府补助数据进行稳健性检验,结论保持不变。

五、进一步研究

(一)政府补助类型与绿色创新绩效的回归结果

为分析政府补助类型对重污染企业绿色创新绩效的影响,将政府补助分为两组:直接补助(D-Gov)和间接补助(I-Gov)。根据《企业会计准则第16号——政府补助》,直接补助可分为财政拨款和无偿划拨非货币性资产,间接补助分为财政贴息和税收返还。

政府补助类型与绿色创新绩效的回归结果显示,同一模型下,直接补助、间接补助都与重污染企业绿色创新绩效显著正相关,说明直接补助和间接补助都有助于重污染企业绿色创新绩效的提高,但是直接补助对重污染企业提高绿色创新绩效的贡献更大。而财政贴息和税收返还等税收优惠刺激型补助,并不能直接对重污染企业的绿色创新过程及绿色创新结果产生影响,只能在事后起到激励的作用。

(二)政府补助类型与环境信息披露的回归结果

政府补助类型与环境信息披露的回归结果显示,直接补助对环境信息披露载体和环境信息披露内容的影响较为显著;间接补助与环境信息披露载体和披露内容回归结果都不显著。说明直接补助有助于提高重污染企业环境信息披露水平,间接补助不影响重污染企业环境信息披露。

(三)环境信息披露对直接补助与绿色创新绩效的中介效应

间接补助不能对环境信息披露产生影响,因此中介效应检验只采用直接补助作为解释变量。环境信息披露的中介效应检验结果(直接补助)显示,当控制直接补助后,披露载体系数和披露内容系数都在1%的水平上显著。当分别控制披露载体和披露内容后,直接补助系数在1%的水平上显著。采用中介效应检验方法对回归结果进行运算,可以得出中介效应量,环境信息披露载体的中介效应量为13.64%,环境信息披露内容的中介效应量为18.51%,说明环境信息披露载体和披露内容在政府补助与重污染企业绿色创新绩效之间起到部分中介效应。

六、结论与建议

1.政府补助能够显著促进重污染企业绿色创新绩效的提高。政府可以通过提供财政拨款、税收返还等补助形式,缓解企业资金压力,分担企业创新风险,激励企业积极进行技术创新和产品研发,使企业形成创新型竞争优势,进而提升企业绿色创新绩效。

2.政府补助通过影响环境信息披露载体和披露内容,显著提高重污染企業环境信息披露水平。从披露载体来看,政府补助对企业进行环境信息披露起到激励作用,促进企业在更多平台进行信息披露;从披露内容来看,政府补助的政策要求增强了企业信息披露的压力,为了达到政府的规制标准,企业会更加积极主动地披露更多环境信息,从而提高企业环境信息披露水平。

3.环境信息披露在政府补助对重污染企业绿色创新绩效的影响中存在中介效应。并且,由于政府补助政策信息未能得到有效传递和充分信任,以及企业自身环保意识薄弱等原因,环境信息披露只能起到部分中介作用。因此,政府应当对相关政策进行积极宣传,并与企业进行有效沟通,增强企业信心,鼓励企业积极响应政策,承担社会责任,实现环境改善与经济发展“双赢”局面。

4.政府补助分为直接补助和间接补助,研究发现直接补助对提高重污染企业绿色创新绩效的贡献更大,对环境信息披露载体和披露内容的影响也更为显著。因此,建议政府采用更大比例的直接补助来提高重污染企业的绿色创新绩效,最大程度地发挥补助政策效应。

【参考文献】

[1] 庞兰心,官建成.政府财税政策对高技术企业创新和增长的影响[J].科学学研究,2018,36(12):2259-2269.

[2] BAI Y,SONG SY,JIAO JL,et al.The impacts of government R&D subsidies on green innovation:evidence from Chinese energy-intensive firms [J].Journal of Cleaner Production,2019,233:819-829.

[3] 李青原,肖泽华.异质性环境规制工具与企业绿色创新激励——来自上市企业绿色专利的证据[J].经济研究,2020,55(9):192-208.

[4] FINSTER M P,HERNKE M T.Benefits organizations pursue when seeking competitive advantage by improving environmental performance[J].Journal of Industrial Ecology,2014,8(5):652-662.

[5] RANJANI MATTA,DR.JAVAID AKHTER,DR.P.MALARVIZHI.Managers perception on factors impacting environmental disclosure[J].Journal of Management,2020,6(2):219.

[6] 李春发,卢娜娜,李冬冬,等.企业绿色创新:政府规制?信息披露及投资策略演化[J].科学学研究,2021,39(1):180-192.

[7] YIN J,WANG S.The effects of corporate environmental disclosure on environmental innovation from stakeholder perspectives[J].Applied Economics,2017,

50(8):905-919.

[8] 叶红雨,王圣浩.环境规制对企业财务绩效影响的实证研究——基于绿色创新的中介效应[J].资源开发与市场,2017,33(11):1328-1333.

[9] 胡宗义,李毅.环境信息披露的污染减排效应评估[J].统计研究,2020,37(4):59-74.

[10] XIANG X,LIU C,YANG M,et al.Confession or justification:the effects of environmental disclosure on corporate green innovation in China[J].Corporate Social Responsibility and Environmental Management,2020,27(6):2735-2750.

[11] CHEN YOU-HUA,WANG CHAN,NIE PU-YAN,et al.A clean innovation comparison between carbon tax and cap-and-trade system[J].Energy Strategy Reviews,2020,29.

[12] 张安军.环境税征收、社会责任承担与企业绿色创新 [J].经济理论与经济管理,2022,42(1):67-85.

[13] 谷丰,姜美同.政府补贴与绿色技术创新——基于重污染行业数据[J].会计之友,2022(18):73-80.

[14] KANG K N,PARK H.Influence of government R&D support and inter-firm collaborations on innovation in Korean biotechnology SMEs[J].Technovation,2012,32(1):68-78.

[15] 楊筠,宁向东.政治关联、政府补贴与企业创新绩效[J].技术经济,2018,37(5):31-37.

[16] 夏清华,何丹.政府研发补贴促进企业创新了吗?——信号理论视角的解释[J].科技进步与对策,2020(1):92-101.

[17] 毕茜,彭珏,左永彦.环境信息披露制度、公司治理和环境信息披露[J].会计研究,2012(7):39-47,96.

[18] DHALIWAL D,RADHAKRISHNAN S,TSANG A,et al.Nonfinancial disclosure and analyst forecast accuracy:international evidence on corporate social responsibility disclosure[J].The Accounting Review,2012,87(23):723-759.

[19] 陶克涛,郭欣宇,孙娜.绿色治理视域下的企业环境信息披露与企业绩效关系研究——基于中国67家重污染上市公司的证据[J].中国软科学,2020(2):108-119.

[20] 宋晓华,蒋潇,韩晶晶,等.企业碳信息披露的价值效应研究——基于公共压力的调节作用[J].会计研究,2019(12):78-84.

[21] 唐勇军,马文超,夏丽.环境信息披露质量、内控“水平”与企业价值——来自重污染行业上市公司的经验证据[J].会计研究,2021(7):69-84.

[22] 张慧明,李丽蓉,曹紫荆.环境信息披露与高耗能行业的绿色创新——基于媒体关注的调节作用[J].会计之友,2022(17):44-53.

[23] 袁广达.我国工业行业生态环境成本补偿标准设计:基于环境损害成本的计量方法与会计处理[J].会计研究,2014(8):88-95.

[24] 王超,李真真,蒋萍.环境规制政策对中国重污染工业行业技术创新的影响机制研究[J].科研管理,2021,42(2):88-99.

[25] 杨洋,魏江,罗来军.谁在利用政府补贴进行创新?——所有制和要素市场扭曲的联合调节效应[J].管理世界,2015(1):75-86.

[26] PETER M.CLARKSON,YUE LI,GORDON D.RICHARDSON,et al.Revisiting the relation between environmental performance and environmental disclosure:an empirical analysis[J].Accounting,Organizations and Society,2007,33(4):303-327.

[27] 张平淡,王纯,张惠琳.推动环境信息披露能改善投资效率吗?[J].中国环境管理,2020,12(5):110-114.

[28] 王凤,杨斯悦,刘娜.企业环境信息披露水平、高管特征与真实盈余管理[J].统计与信息论坛,2020,35(5):93-103.

[29] 温忠麟,叶宝娟.有调节的中介模型检验方法:竞争还是替补? [J].心理学报,2014,46(5):714-726.

[30] 喻青松,舒建玲.融资结构、政府补助与公司研发投入——基于门槛回归模型的研究[J].南方金融,2016(1):89-96.