创新投入、股权集中度与企业成长性

2023-08-29王鸿徐子媛

王鸿 徐子媛

摘 要:成长性是衡量企业未来发展趋势以及发展潜力的重要指标,而且制造业上市公司创新投入与企业成长性之间的关系始终是学术界关注的焦点问题。文章基于我国制造业沪深A股上市公司2017年至2021年间的数据,对创新投入与企业成长性之间的关系和以股权集中度对二者的调节效应进行了检验。研究发现,制造业上市公司创新投入与企业成长性间呈现显著的正相关关系,即创新投入越多的企业,其成长能力越好;股权集中度与企业成长性呈现显著正相关关系;股权集中度在创新投入与企业成长性之间能够起到正向的调节作用。研究结论进一步丰富了企业成长性的理论研究,可以为政府与企业制订促进企业高质量发展的政策提供一定借鉴和参考。

关键词:创新投入;股权集中度;企业成长性

中图分类号:F275;F062.2 文献标识码:A 文章编号:1009 — 2234(2023)05 — 0088 — 09

一、引言

党的二十大报告指出,要加快构建新发展格局,着力推动高质量发展,推动经济实现质的有效提升和量的合理增长。根据2021中国制造业上市公司年度报告可知,截至2021年6月30日,我国A股上市公司中制造业企业的数量占行业企业总量的68.42%,而且在企业数量排名前十的行业中,制造业占据席位高达九席,主导地位愈发明显。现如今,为了提高我国国民经济的高质量发展水平,国家正逐渐从制造业大国悄然向制造业强国发展[1]。由于很多发达国家在制造方面拥有更多的技术储备,才得以在市场上占据主导地位,不断创造高额的利润[2]。因此,想要顺利实现从制造大国转向制造强国的宏伟蓝图,加大创新投入将成为强有力的手段。通过加大创新投入实现产业升级,增强我国生产力的综合水平,全面提升中国经济的创新力和竞争力[3]。正如“十四五”规划中所言,实施以创新推动发展的战略,使创新成为经济增长的第一生产力,真正将制造业企业由大做强,实现经济高质量发展。

创新作为引领制造业企业发展的第一动力,支撑着国民经济高质量发展的战略目标。如何开展创新活动、资金储备是否充裕、技术是否会遇到瓶颈、创新效果能否达到预期等问题都是制造业摆脱“大而不强”现状所要面临的难题,倘若这些问题没有合理的解决办法,不仅企业的创新活动会停滞不前,企业的成长能力也会随之减弱,无法实现转型升级。实际上,企业创新的效率极大程度上受企业治理机制的影响,股东作为企业的管理者,在公司的治理机制中享有着经营决策权[4],股东建立健全的治理机制可以有效监督经营者的经营行为,从而使经营者做出利于提高企业创新效率的经营决策,促进企业成长。因此,股东在企业创新活动中实际上一直享有主导地位,创新活动投入多少都是由股东来决定的,股东的权力与义务执行的情况会深度影响企业的创新效率,进而影响企业由大做强的转型升级。

现有研究从多角度探讨了企业创新投入与企业成长性之间的关系,但是对于股权集中度在二者之间起到的调节作用鲜有研究。鉴于此,本文基于以上的研究背景,通过整理沪深A股制造业上市公司2017-2021年间的数据,对创新投入和企业成长性之间的关系以及股权集中度是对二者产生的调节效应进行了实证研究。本文的贡献主要有以下两个方面,一方面,与现有的研究对企业成长性的影响因素不同,本文着眼于创新投入与股权集中度对企业成长性的影响效应,进一步拓展了企业成长性影响因素的研究;另一方面,本文的研究结论对持续提升制造业企业成长性、不断提升企业价值具有一定实践意义。

二、理论分析与研究假设

(一)创新投入与企业成长性

在激烈的市场竞争中,制造业企业在保持正常经营的基础上,若想要提升市场地位,扩大市场占有率,形成竞争优势,积极进行技术创新无疑成为了企业的核心竞争手段。一方面,通过加大创新投入,使企业拥有更加优质和独特的产品来抢占市场份额,刺激消费者的消费需求,从而达到提升企业经营利润的目的,使企业拥有更充裕的资金和更丰富的资源进行再投资和新品研发,长此以往形成良性循环,市场规模逐步扩大,使得企业成长能力得到不断的提升。另一方面,企业通过创新投入的增加,可以有效调度员工的学习热情,创新环境也可以为员工提供更加优良的学习机会,使企业内部员工的综合素质得到提升,进而更好地为企业创造价值,提升企业的成长性[5]。

现有研究对于二者间的关系并未得出统一的结论,但是大部分研究都趋同于创新投入与企业成长性间存在正相关关系。王美玲(2020)通过以高新技术企业为研究对象,研究证明了创新投入对企业成长性具有正向的激励作用[6]。郑明贵等(2022)指出,研发是企业实现可持续发展的源动力,加强研发不仅会增加企业拥有的资源,而且会使企业增强治理能力,立足长远发展[7]。Sunday等(2020)通过对制造业进行研究,得出了加大研发投入有利于提升企业绩效的结论[8]。实际上,对于制造业来说,创新投入可以使企业在市场中表现出很好的差异性,有利于企业进行转型升级占领市场,提升综合实力,为中国经济贡献专属于制造业的巨大创新力量[9]。故,基于上述分析,提出下述假设:

H1:创新投入与企业成长性存在显著正相关关系。

(二)股权集中度与企业成长性

股权集中度主要指企业大股东所持有的股份占企业全部股份的比例,如若占比较高,则说明该企业股权集中程度较高。根據委托代理理论,如果企业的股权分散程度较高的话,那么一些中小股东就会萌生想要搭便车的想法,就容易出现企业股权约束力下降的情况,主要包括对管理层的监督和约束。由于代理理论强调委托人和代理人都以实现自身利益最大化为目标,那么管理层在失去股东约束的情况下,如果只考虑自身利益,不能站在促进企业长远发展的角度来管理企业正常的生产经营活动,那么其成长能力就会出现预警。反之,如果企业股权分散程度较低,股东在企业中拥有能够起到决定性作用的话语权,就能够约束管理层的行为,降低管理层的道德风险,管理层在进行经营决策时就会更多的将个人利益和企业发展融合起来[10],以企业的可持续发展能力为出发点进行合理规划,避免了企业的短视行为,很大程度上可以缓解股东与管理者之间的委托代理问题,企业成长性便可以得到提升。

现有研究对于股权集中度与企业成长性的观点各不相同,然而,王书君(2020)在研究中表示,流通业上市公司的股权集中度对于企业成长性产生正向影响[11]。單春霞等(2021)研究表明,股权集中度在制造业企业中对企业成长性的促进作用要大于非制造业企业[12]。Jounghyeon Kim(2019)证实了股权集中度可以降低企业的破产风险,利于企业成长[13]。胡泽民(2018)指出股权集中度高可以起到“监督效应”,也就是有效约束管理者的行为,避免企业出现短视或者投机行为,影响企业成长[14]。故,基于上述分析,提出下述假设:

H2:股权集中度与企业成长性存在显著正相关关系。

(三)股权集中度对创新投入与企业成长性的调节作用

企业的核心竞争力受创新成果的影响,而创新投入的程度以及创新的产成品质量受股东决策的影响,股东会为了个人利益以及创新投入的产出对于企业的效用而做出合理的安排,促进企业创造利润,实现成长。当股权集中度越高时,股东与管理者的经营想法趋同性更高,那么道德风险发生的机率就会大幅度下降,股东便无需在监管和约束管理层行为上浪费更多的时间和精力,因为双方的利益诉求可以得到有效的平衡,都愿意为了满足自身利益的同时实现企业高质量发展做出相应的贡献。此外,创新作为企业发展的核心力量,由于企业股权集中度高,也就是股东与管理者利益趋同的作用下,企业就会多加开展更多元化的创新活动,从多方面提升企业的创新投资效率,创新投入的产成品由于在市场中更容易形成竞争优势,所以转化为企业经营利润的速度也会随之加快,利于形成规模经济,使企业的资源配置不断优化,企业通过合理运用自身的资源优势来达到吸引投资者的目的,进而成长能力便会日渐增强。

现有对于股权集中度对创新投入与企业成长性间的调节效应的研究目前较少,而且观点并未达到统一。Shantaram Hegde(2020)通过对印度公有制的家族企业进行实证研究,发现家族股权集中度越高的企业在市场竞争中越享有优势,收益也越高[15]。王莉莉等(2021)以中小板上市公司为研究样本,得出企业股权集中度越高,股东越愿意加大研发投入,促进绩效提升的结论[16]。孙慧等(2018)研究表明股权集中度因为影响企业成长性进而影响企业的投资策略,具有正向调节的作用[17]。I. V. Antoshchenkova等(2017)通过竞争垄断模型研究发现,随着企业技术创新的增长,消费以及创新生产率均呈现出增长的趋势,技术创新有利于企业竞争[18]。故,基于上述分析,提出下述假设:

H3:股权集中度会显著增强创新投入与企业成长性之间的正向关系。

三、研究设计

(一)样本选择与数据来源

本文选择了沪深A股2017-2021年制造业上市公司的数据为研究样本,为了保证数据的有效性,对初始数据进行了清洗整理:1.剔除了ST以及*ST无研究意义的上市公司。2.剔除了所选样本中存在数据缺失的公司。3.剔除了资产负债率大于1的公司。4.对样本数据均进行了缩尾处理。本文最终选取1312家制造业上市公司,总样本量为6560,相关数据均来源于Wind数据库以及国泰安数据库。

(二)变量定义

1.被解释变量

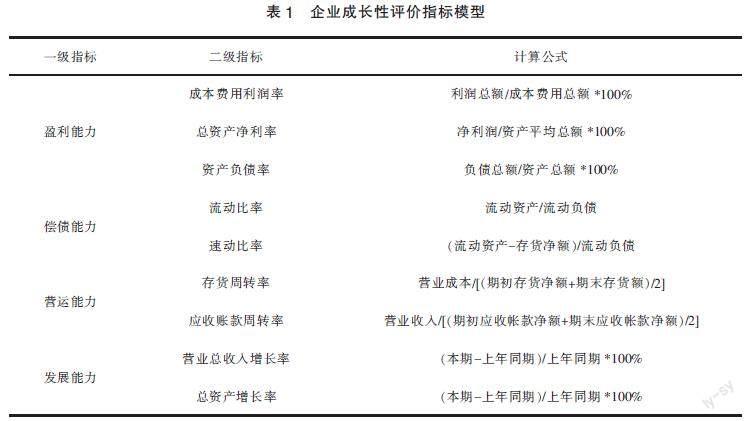

本文选取企业成长性(Growth)作为被解释变量。采用衡量企业成长性的指标,有净资产利润率、营业收入增长率等单一的财务指标指标,但单一指标不足以代表企业的成长性。本文参照姚荣辉等(2020)的研究方法,从企业成长能力、运营能力、盈利能力以及偿债能力等四个方面入手,从中选取具有代表性的财务指标构建综合指标体系,使用因子分析法进行分析,最终得出能够代表制造业企业2017-2021年间成长性的综合因子得分[19],其中,KMO检验为0.6278,共提取4个因子,累计贡献率达到99.56%,计算出4个主成分因子的综合得分,进而得出代表企业成长性的综合因子得分,见公式(1):

Growth=(0.2808F1+0.2071F2+0.1383F3+0.1129F4)/0.7319(1)

具体指标如表1所示。

2.解释变量

本文选取创新投入(RD)作为解释变量,参照大部分学者的选择,选用研发支出与营业收入的比值来衡量企业的创新投入。

3.调节变量

本文选取股权集中度(LD)作为调节变量,选择前五大股东持股比例作为衡量股权集中度的指标。

4.控制变量

基于现有文献,本文共选取了四个指标作为控制变量,分别为净资产收益率(ROE)、总资产周转率(TAT)、可持续增长率(SCR)和资产负债率(Lev)。

变量定义表如表2所示。

(三)模型构建

为研究变量之间的相互关系,本文利用Stata16对数据进行分析,在模型中企业成长性(Growth)作为被解释变量,创新投入(RD)为解释变量,股权集中度(LD)为调节变量,Controls代表上表中的全部控制变量,构建模型如下:

模型1:创新投入与企业成长性的关系模型

模型2:股权集中度与企业成长性的关系模型

模型3:股权集中度对创新投入与企业成长性的调节作用模型

通过构建模型1,主要用来研究RD与Growth之间的关联性,主要观察系数β1是否显著,如若系数β1为正且显著,则初步说明二者之间呈正相关关系,假设H1得到验证。

通过构建模型2,主要用来研究LD与Growth之间的关联性,主要观察系数β1是否显著,如若系数β1为正且显著,则初步说明二者之间呈正相关关系,假设H2得到验证。

通过构建模型3,主要用来研究LD对于RD与Growth之间的调节关系,如果模型1中RD与Growth之间存在正相关关系,模型2中LD与Growth之间也存在正相关关系,则观察加入交互项RD*LD的模型3中系数β3是否显著且为正,如果显著且为正,则初步说明LD对于RD与Growth之间起到正向调节的作用,即股权集中度越高越会显著增强企业创新投入与企业成长性之间的正相关关系,那么假设H3得到验证。

四、实证分析

(一)描述性统计

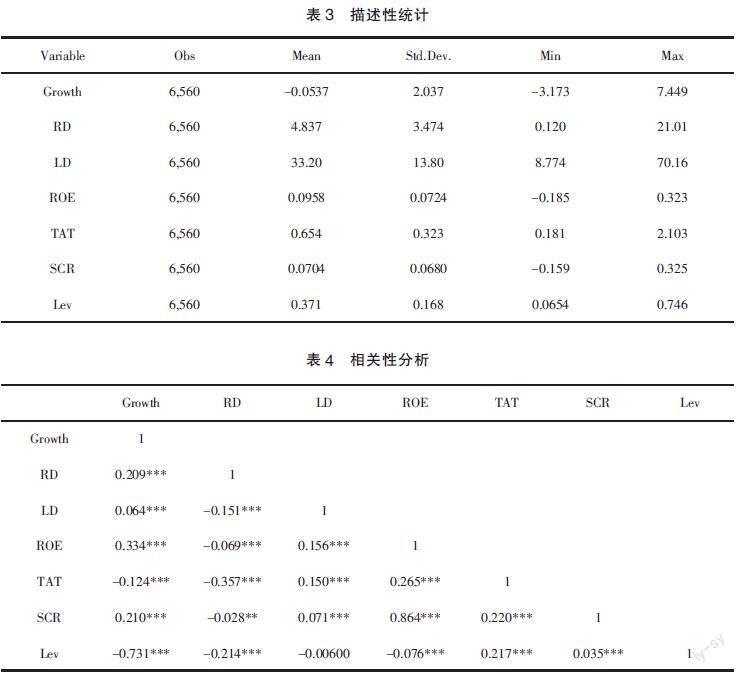

对所选样本进行描述性统计,结果如表3所示。共有6560个样本,其中衡量企业成长性的指标Growth均值为-0.0537,方差为2.037,最小值为-3.173,最大值为7.449,表明个别企业间的成长性存在差距,均值为负则说明整个制造业企业成长能力都较弱,但是总体来说差异水平较小;创新投入均值为4.837,方差为3.474,可以看出大部分的企业都有在进行创新活动,但是创新投入并不充足,最高仅达到21.01,而且存在最小值为0.120的企业,说明企业间创新投入量并未达到一个均衡的水准,可能是由于企业性质的差异等原因;股权集中度的均值比例达到了33.20,方差为13.80,最小值为8.774,最大值为70.16,说明不同企业间前五大股东持股比例差距较大。

(二)相关性分析

对于所选样本进行相关性分析,结果如表4所示。通过下表结果可以看出创新投入与企业成长性在1%的水平上显著正相关且系数为0.209,由此可以得出企业创新投入越多,企业成长性越好,初步验证了假设H1;股权集中度与企业成长性在1%的水平上显著正相关且系数为0.064,说明企业股权越集中越有利于企业发展壮大,初步验证了假设H2。

由表5的方差膨胀因子检验可知,VIF最大值ROE为4.46,并未超过10,均值仅为1.99,说明各个变量之间不存在明显的多重共线性问题,可以继续进行下一步的检验。

(三)回归分析

通过Stata软件进行回归分析,回归结果如表6所示。

根据表6列(1)可以看出,创新投入对企业成长性的回归系数为0.0438,且在1%的水平上显著,表明企业创新投入与企业成长性呈显著正相关关系,即创新投入能够促进提升企业成长性,反之,企业创新投入不足的企业,成长能力表现也较弱,进一步验证了假设H1。

根据表6列(2)可以看出,股权集中度对企业成长性的回归系数为0.003,且在1%的水平上显著,表明股权集中度与企业成长性呈显著正相关关系,即股权集中度越高,企业成长性越高,进一步验证了假设H2。

根據表6列(3)可以看出,创新投入与股权集中度的交互项对于企业成长性的回归系数为0.000520,且在1%的水平上显著,表明股权集中度对创新投入与企业成长性之间具有正向调节效应,即企业的股权集中度越高,越能够正向促进企业创新投入与企业成长性间的正相关关系,假设H3得到进一步验证。经分析后可知,股东经理人的目标更加一致,都会自愿加大企业的创新投入,通过提升核心竞争力从而提升经营业绩,抢占市场份额,以促进企业成长。

(四)稳健性检验

1.补充变量法

对于所选样本进行第一次稳健性检验,结果如表7所示。本文选择参照李凤羽等人(2015)的研究方法[20],通过补充变量的方法,增加营业收入增长率(IRR)和托宾Q(TQ)两个控制变量,达到控制好干扰项,利于弄清因果关系的目的。根据表7列(4)、列(5)、列(6)可以看出与表6列(1)、列(2)、列(3)的回归结果总体保持一致,回归系数分别为0.0265、0.00385、0.000606,且都是在1%的水平上显著,稳固了前文所提出的假设。综上,第一次稳健性检验结论与前述结论相同。

2.缩短样本期间法

对于所选样本进行第二次稳健性检验,结果如表8所示。本文选择缩短样本期间的方法,将样本期间替换为2019-2021年,检验不同样本期结论是否一致。根据表8列(7)、列(8)、列(9)可以看出与表6列(1)、列(2)、列(3)的回归结果总体保持一致,回归系数分别为0.0393、0.00520、0.000522,且都是在1%的水平上显著,稳固了前文所提出的假设。综上,第二次稳健性检验结论与前述结论相同。

五、研究结论与启示

企业的成长性代表着企业未来的发展走势,只有企业发展前景向好才会吸引更多的投资者进行投资,从而获得更加充沛的资金来投入到企业的创新活动中,而持股比例高的大股东在企业创新决策中享有着决定性的话语权,尤其是在制造业企业中新型产品、新兴技术能够给企业带来多少收益很大程度上取决于股东对创新活动投入的多少。本文通过选取2017-2021年间沪深A股制造业上市公司数据作为研究样本,运用Stata16对选取样本进行回归分析,主要得出以下结论:第一,创新投入与企业成长性显著正相关,即创新投入越多,企业成长性越好;第二,股权集中度与企业成长性显著正相关,即股权集中度越高,企业成长性越好;第三,股权集中度能够显著正向调节创新投入与企业成长性的关系,即股权集中度越高,创新投入与企业成长性的正相关系越显著。

根据本文的研究结论得出以下启示:第一,强化企业创新意识,加强企业创新投入[21]。对于制造业企业来说,创新可以说是其发展的命脉,虽然企业加大创新投入也许会面临高风险、回报周期长、资金投入量大等问题,但是如果制造业企业的创新速度跟不上市场发展的脚步,那么势必会失去企业的核心竞争优势,最终导致被市场所淘汰[22]。因此,制造业企业由内而外,由上到下都应树立创新推动发展的理念,按照自身所拥有的资源和实力量力而为地开展创新活动,减少同质化竞争,争取从根本上提升核心竞争力来抢占市场份额,提高竞争地位,向社会释放出积极的信号,全面提升企业的成长性,为企业的可持续发展增添一份动力。第二,优化企业治理机制,完善企业股权结构。制造业中不同规模、不同性质的企业应根据自身的经营现状和发展情况,建立适合自身的治理机制和股权结构,保持合理的股权结构能够减轻企业的经营风险,而且通过不断优化企业管理层、核心技术人员、股东等的股权划分結构可以有效减少委托代理成本,减少中小股东搭便车的行为,使企业中的各方人员戮力同心达成统一的战略目标,均立足于实现企业的可持续发展来制定相应的战略规划,共同实现利益最大化,促进企业持续成长。第三,营造良好的创新环境,支持企业创新活动。一方面,政府作为中坚力量,应为积极进行创新活动的企业提供良好的创新环境,与企业携手共筑经济高质量发展的桥梁,并向社会释放出积极的信号,鼓励想要创新的企业积极进行技术、产品、服务等一系列的创新活动[23]。另一方面,政府也要为企业创新保驾护航,出台相应的法律法规保护企业的知识产权不被侵害,使企业的合法权益得到保障,从而更愿意投身到创新活动中来,通过进一步优化优惠政策,为企业提供更多技术、资金以及政策上的支持,达到有效缓解企业创新压力,提升企业创新效率的目的,实现携手共促经济发展的终极目标。

〔参 考 文 献〕

[1]金碚.关于“高质量发展”的经济学研究[J].中国工业经济,2018(04):5-18.

[2]Kim Daejung and Kim Jieun. Is innovation design- or technology-driven? Citation as a measure of innovation pollination[J]. World Patent Information, 2021:10.

[3]许照成,侯经川.创新投入、竞争战略与企业绩效水平——基于中国制造业上市公司的实证分析[J].现代财经(天津财经大学学报),2019,39(09):56-68.

[4]姜婷,张保帅.研发投入、股权结构与公司成长性——基于新三板挂牌公司的实证研究[J].金融理论与实践,2019(04):102-109.

[5]胡振华,胡姗姗.债务结构、创新投资与中小企业成长性研究——基于交互效应模型[J].工业技术经济,2016,35(04):53-59.

[6]王美玲.创新投入与企业成长性研究——以高新技术企业为例[J].新会计,2020(12):21-24.

[7]郑明贵,郑舒情.资产负债率、研发投入与企业高质量发展[J].会计之友,2022(20):34-40.

[8]Sunday , Adediran Oluwasogo and Deborah , Ogunwale Oluwadamilola. R and D and Firm Performance : Evidence from Firms Level Data on Pakistans Manufacturing SMEs[J]. Journal of Research and Development,2020,5(01):1-9.

[9]周济.智能制造——“中国制造2025”的主攻方向[J].中国机械工程,2015,26(17):2273-2284.

[10]张正林,魏美婷,石晨萱.IPO超募与企业成长性:基于股权结构调节作用下的实证研究[J].金融与经济,2022(07):11-21.

[11]王书君.竞争战略、股权结构与公司绩效——以流通业上市公司为例[J].商业经济研究,2020

(15):166-168.

[12]单春霞,李倩,仲伟周,王宇红.政府补贴、股权结构与创业板上市公司成长性——基于企业异质性视角[J].经济问题,2021(01):39-46+124.

[13]Jounghyeon Kim. Ownership Concentration

and Institutional Quality: Do They Affect Corporate Bankruptcy Risk[J]. Asia‐Pacific Journal of Financial Studies,2019,48(04):531-560.

[14]胡泽民,刘杰,莫秋云.股权集中度、代理成本与企业绩效[J].财会月刊,2018(02):25-31.

[15]Shantaram Hegde and Rama Seth and S.R.

Vishwanatha. Ownership concentration and stock returns: Evidence from family firms in India[J]. Pacific-Basin Finance Journal, 2020, 61(prepublish).

[16]王莉莉,韩道琴,张宸恺.中小板公司股权集中度、研发投入与公司绩效[J].会计之友,2021(03):117-123.

[17]孙慧,陈传兴.主并企业的成长性、股权集中度与并购溢价水平——基于非国有上市公司的实证研究[J].国际经济合作,2018(07):89-95.

[18]I. V. Antoshchenkova and I. A. Bykadorov.

Monopolistic competition model: The impact of technological innovation on equilibrium and social optimality[J].Automation and Remote Control,2017,78(03):537-556.

[19]姚榮辉,刘一麟,杨向群.商誉、企业成长性与企业价值关系的实证研究[J].预测,2020,39(06):32-38.

[20]李凤羽,杨墨竹.经济政策不确定性会抑制企业投资吗?——基于中国经济政策不确定指数的实证研究[J].金融研究,2015(04):115-129.

[21]Lee Keun and Kang Raeyoon and Park

Donghyun. How Industrial Design Matters for Firm Growth at Different Stages of Development: Evidence from Korea, 1970s to 2010s[J]. Asian Economic Journal, 2022, 36(02) : 101-126.

[22]刘光彦,姜双双.R&D投入对企业成长性影响的实证研究——来自创业板上市公司的数据[J].山东社会科学,2020(03):123-128.

[23]Flachenecker Florian and Kornejew Martin

and Janiri Mario Lorenzo. The effects of publicly supported environmental innovations on firm growth in the European Union[J]. Journal of Cleaner Production,2022:372.

〔责任编辑:孙玉婷〕