浦发银行业绩磨底

2023-08-20方斐

方斐

8月9日,浦发银行发布2023年上半年业绩快报:上半年实现营收912.3亿元,同比下降7.5%;实现归母净利润231.4亿元,同比下降23.3%;不良率为1.49%,拨备覆盖率为170%。

浦发银行上半年营收、归母净利润累计同比增速分别较一季度下降3.7个百分点、5个百分点,主要拖累因素或来自于信贷增速放缓、定价下行,以及加大处置不良资产背景下,拨备对利润负向影响扩大。

盈利增速放缓,规模扩张步伐也有所放缓。浦发银行上半年总资产、贷款总额、存款总额同比分别增长5%、2%、6.8%,增速分别较一季度下降0.2个百分点、0.5个百分点、1.3个百分点。公司2021年以来信贷增速有所放缓,部分源于其在优化资产质量过程中,着重推进客户及业务结构的调整优化。

浦发银行上半年不良贷款余额为743亿元,较一季度下降12.5亿元;上半年不良率为1.49%,较一季度下降3BP,不良率自2019年年末以来持续下行,风险压降工作成效显著。上半年拨备覆盖率较一季度提高10个百分点,拨贷比较一季度上升10BP,风险抵补能力逐渐回升。

浦发银行立足长三角,区位优势明显,发展动能强劲;且战略明晰,持续推进“轻型银行、绿色银行、全景银行”建设。当前风险“控新降旧”或对业绩增长带来阶段性压力,但目前资产质量指标已表现出持续向好态势,同时积极调整业务结构也为中长期发展奠定了较好基础。

浦发银行风险管理实施“控新降旧”,当前不良压降效果明显,为中长期经营不断减轻资产质量包袱。且公司立足长三角,区位优势持续巩固,叠加当前主动调整客户、业务结构,业绩虽仍在磨底,但经营质效有望逐步提升。

营收净利下滑期

浦发银行表示,上半年,集团积极服务实体经济、加强转型发展、调整业务结构、夯实客户基础,营业收入、净利等受资产重定价、市场利率下行、资本市场波动等影响。

在业务规模方面,截至上半年末,浦发银行资产总额为89325.19亿元,较上年末增加2278.68亿元,增长2.62%;贷款总额49774.53亿元,較上年末增加767.91亿元,增长1.57%;负债总额82114.39亿元,较上年末增加2135.63亿元,增长2.67%;存款总额50017.99亿元,较上年末增加1753.21亿元,增长3.63%。

此前一季度,浦发银行实现营业收入480.79亿元,同比减少19.23亿元,下降3.85%;税后归属于母公司股东的净利润158.31亿元,同比减少35.57亿元,下降18.35%。截至2023年3月末,该行总资产88624.40亿元,较上年末增加1577.89亿元,增长1.81%;本外币贷款总额49762.09亿元,较上年末增加755.47亿元,增长1.54%;负债总额81406.90亿元,较上年末增加1428.14亿元,增长1.79%;本外币存款总额48959.69亿元,较上年末增加694.91亿元,增长1.44%;不良贷款率1.52%,与上年末持平;拨备覆盖率为160.78%,较上年末上升1.74个百分点。

截至上半年末,浦发银行资产总额为89325.19亿元,较上年末增长2.62%;负债总额为82114.39亿元,较上年末增长2.67%;其中,贷款总额为49774.53亿元,较上年末增长1.57%;存款总额为50017.99亿元,较上年末增长3.63%。

浦发银行表示,集团坚持风险“控新降旧”并举,持续加大存量不良资产处置力度,风险压降成效显著。截至上半年末,浦发银行后三类不良贷款余额743.02亿元,较上年末减少3.17亿元;不良贷款率1.49%,较上年末下降0.03个百分点;拨备覆盖率为170.45%,较上年末上升11.41个百分点。

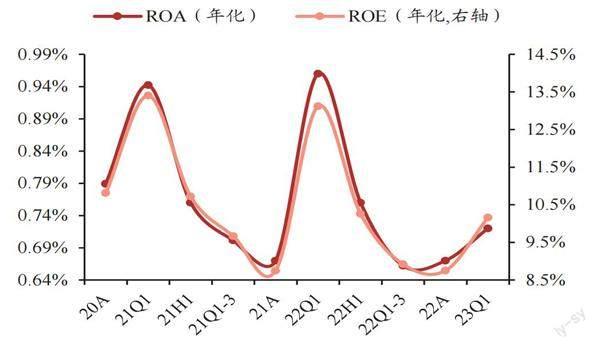

图1:浦发银行23Q1 年化ROA 同比-24bp,ROE 同比-296bp

资料来源:公司公告,浙商证券研究所

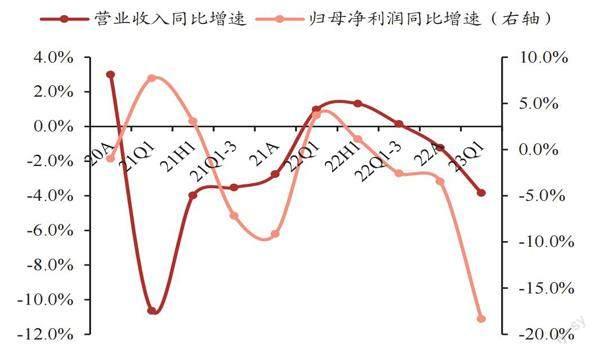

图2:浦发银行营收、归母净利润仍处筑底过程中

资料来源:公司公告,浙商证券研究所

值得一提的是,浦发银行是首家公布半年度业绩快报的股份制银行,也是目前已公布业绩快报的4家银行中首家营收净利均为负增长的银行。在此之前,瑞丰银行、兰州银行和江苏银行先后发布2023年半年度业绩快报。数据显示,三家银行业绩均报喜,其中归母净利润这一指标均实现两位数增长。

具体来看,江苏银行上半年实现营业收入388.43亿元,同比增长10.64%;归属于上市公司股东的净利润170.20亿元,同比增长27.20%。截至上半年末,江苏银行资产总额3.29万亿元,较上年末增长10.55%。

兰州银行半年度业绩快报显示,上半年该行实现营业收入41.40亿元,同比增长8.83%;归母净利润9.62亿元,同比增长15.90%。

瑞丰银行上半年实现营业收入18.92亿元,同比增长8.18%;归属于上市公司股东的净利润7.3亿元,同比增长16.8%;归属于上市公司股东的扣除非经常性损益的净利润6.74亿元,增长14.43%。

7月27日,国家金融监督管理总局相关部门负责人在银行业保险业2023年上半年数据发布会上披露,2023年上半年,银行业累计实现净利润1.3万亿元,同比增长2.6%,不良贷款率同比下降0.08个百分点,综合消费贷款、基础设施建设贷款、民营企业贷款等多项贷款增速实现稳步增长。

据了解,A股上市银行将于8月底集中披露2023半年报。据统计,苏州银行将于8月22日披露半年报,打响银行业绩披露第一枪,此后披露将持续至8月31日。

2023年上半年,浦发银行预计实现营收912.30亿元,相较于2022年同期的986.44亿元,同比减少74.14亿元,下降7.52%。同期实现归属净利润231.38亿元,同比减少70.36亿元,下降23.32%,2022年上半年该数字为301.74亿元。由此可见,浦发银行净利润下滑幅度较大。

值得一提的是,这种下滑已经持续一段时间了。浦发银行2023年一季度实现营业收入480.8亿元,2022年同期为500亿元,同步下滑3.85%。同期实现归属净利润为158.3亿元,2022年一季度则为193.9亿元,同比下滑18.35%。

由此可见,无论是营收还是归属净利润,浦发银行二季度的表现略超市场预期,相较于一季度下滑幅度更大。

截至2023年6月末,浦发银行资产总额为89325.19亿元,较2022年年末增加2278.68亿元,增长2.62%;其中,贷款总额为49774.53亿元,较2022年年末增加767.91亿元,增长1.57%。

截至上半年末,浦发银行负债总额为82114.39亿元,较上年末增加2135.63亿元,增长2.67%;其中,存款总额为50017.99亿元,较2022年年末增加1753.21亿元,增长3.63%。

由此可见,浦发银行上半年资产规模仍保持稳定增长,但在资产规模增长的同时,营收、利润指标却出现明显下滑。

不过,在资产质量方面,浦发银行略有改善。2023年上半年,浦发银行坚持风险“控新降旧”并举,持续加大存量不良资产处置力度,风险压降成效显著。截至6月末,浦发银行后三类不良贷款余额743.02亿元,较上年末减少3.17亿元;不良贷款率1.49%,较上年末下降0.03个百分点;拨备覆盖率为170.45%,较上年末上升11.41个百分点。

在经济下行周期叠加利率下行周期,上半年银行利率一降再降,银行净息差下降是大势所趋。不过,与上述公布雅集快报的银行同业相比,在其他银行营收利润增长的情况下,浦发银行营收净利双降确实暴露出自身的一些问题。

数据显示,2022年,浦发银行实现营收1886亿元,2021年该数字接近1910亿元,同比仅下滑1.24%。当然,这并不是浦发银行近年营收的首次下滑,2020年,浦发银行实现营收接近1964亿元,2021年同比下滑2.75%左右。

利润指标方面的情况与营收表现非常相似。2022年,浦发银行实现归母净利润511.71亿元,2021年为530.03亿元,2020年更是高达583亿元。2022年同比下滑3.46%,2021年同比下滑9.12%。如果再往前看,2019年,浦发银行实现归母净利润超589亿元,也就是说,2020年的归母净利润也同比略微下滑。

总结来看,最近三年,浦发银行归母净利润连续3年下滑,营收、净利则是连续2年双降。在利润指标下滑背后,浦发银行净利差的下降可能是重要因素。2022年,浦发银行的净利息差为1.72%,2021年为1.77%,下降0.05个百分点。2020年则为1.97%,净息差持续下降对浦发银行业绩造成了较大拖累。

浦发银行2022年净利息收益率为1.77%,2021年为1.83%,下降0.06个百分点,2020年则为2.02%。在利差下行的同时,浦发银行的成本收入比2022年为27.89%,2021年为26.17%,上升了1.72 个百分点,2020年则为23.78%。成本上升对经营业绩的增长也构成负面影响,这主要体现在利息净收入占营业收入的比例上,数据显示,浦发银行2022年的利息净收入比营业收入的比例为70.87%,2021年为71.19%,下降0.32个百分点,2020年则为70.57%。

此外,浦发银行非利息净收入比营业收入比例为29.13%,2021年为28.81%,上升0.32个百分点,2020年则为29.43%。手续费及佣金净收入比营业收入的比例为15.21%,2020年为15.25%,下降0.04个百分点。2020年则为17.29%。也就是说,浦发银行手续费、佣金占比持续下滑。

2022年,浦发银行总资产为8.7万亿多元,同比增长近7%,但是贷款总额为4.9万亿元,仅增长2.39%。2021年贷款总额也有4.79万亿元,资产规模扩张放缓可能也是利润减少的一个重要原因。与此同时,浦发银行的存款总额达到4.83万亿元,同比增长9.62%。2021年为4.4万亿元。

浦发银行在2022年年报中表示,全力服务稳增长大局和实体经济。对公贷款余额2.6万亿元,其中制造业中长期贷款超1900亿元,同比增长41%;绿色信贷余额突破4200亿元,同比增长37%;科创贷款余额超3900亿元,同比增长28%;普惠“两增”口径贷款余额3700多亿元,同比增长18%;普惠消费金融余额同比增长934亿元,增量位居同业第二;同业资产总量突破2.5万亿元。

现在的问题是,在上述各种类别的贷款增幅都是双位数的基础上,为何浦发银行最终总的贷款增速仅为2.39%?

业务仍在筑底期

上半年,浦发银行实现营收912.3 亿元,同比下降7.5%;首先归属于上市公司股东净利润231.4亿元,同比下降23.3%;其中,二季度实现营业收入431.5亿元,同比下降11.3%(一季度为-3.9%);实现归属上市股东净利润73.07亿元,同比下降32.3%(一季度为-18.4%),上半年加权平均ROE为3.73%,同比下降1.4个百分点;基本每股收益为0.76元,同比下降24%。

总体来看,浦发银行业务仍在筑底阶段,公司新的经营方向和战略仍在实践中,但公司重点经营的长三角地区2023年以来的经济恢复较快,预计将有助于公司业务的恢复。

资产结构向好,总资产保持增长。截至上半年末,浦发银行总资产达89325 亿元,较上年末增长2.62%;其中,贷款总额为49775亿元,较上年末增长1.57%,较一季度末增长0.02%,二季度贷款总额环比边际增速下降1.52%,信贷投放增速仍未恢复;负债总额为82114 亿元,较上年末增长2.67%,较一季度末增长0.87%;其中,存款总额为50018亿元,较上年末增长3.63%,较一季度末增长2.16%,二季度存款总额环比边际增速为0.72%,边际增速有所恢复。预计贷款是受二季度经济预期情绪影响,信贷增速整体放缓。浦发银行自身贷款增速也受不良资产处置和信贷投放方向调整影响,整体增速低于同业,公司整体资产结构仍在改善中。

浦发银行持续加大存量不良资产处置力度,风险压降成效显著。截至上半年末,浦发银行三类不良贷款余额为743亿元,较上年末减少3.17亿元;不良贷款率为1.49%,较一季度末下降3BP,边际提升;拨备覆盖率连续三个季度增长,至上半年末为170.45%,较上年末上升11.41个百分点。风险“控新降旧”并举,持续加大存量不良资产处置力度,已初见成效,拨备安全空间提升,风险抵御能力也继续加强。

不过,通体来看,受降息的影响,浦发银行资产质量改善仍需要时间,方正证券预计浦发银行2023年全年業绩仍承压。