非控股股东参与治理与企业权益资本成本

2023-08-18刘孟晖江豆薛坤坤

刘孟晖 江豆 薛坤坤

【摘要】作为企业重要的利益相关方, 非控股股东参与治理能够降低企业代理成本, 缓解企业与投资者之间的信息不对称, 最终提升企业资本市场效率。 本文以2009 ~ 2021年我国A股上市公司为研究对象, 将非控股股东参与股东大会投票率作为其参与治理的代理变量, 探究非控股股东参与治理对企业权益资本成本的影响及作用路径。实证结果表明: 非控股股东参与治理能够有效促进企业权益资本成本的降低, 提升企业资本市场效率。进一步研究发现: 非控股股东参与治理通过抑制控股股东私利(降低代理成本)和缓解信息不对称, 进而影响企业权益资本成本, 且这种影响在非控股股东相对力量大以及审计质量低的上市公司中更为显著。

【关键词】非控股股东;公司治理;信息不对称;权益资本成本

【中图分类号】F275 【文献标识码】A 【文章编号】1004-0994(2023)16-0019-8

一、 引言

2020年“十四五”规划提出, 未来中国经济高质量发展需要充分发挥直接融资特别是股权融资风险共担、 利益共享机制的独特作用。2022年习近平总书记在第二十次全国代表大会上指出, 提高直接融资比重是加快构建高水平社会主义市场经济体制的关键举措。这意味着, 随着直接融资尤其是股权融资所占比重的增加, 作为投资者在上市公司进行股权融资时所要求的必要回报率 —— 权益资本成本, 将成为资本市场关注的重点问题。

在微观层面, 权益资本成本决定着企业的筹资和投资决策, 直接影响企业的生存和发展(毛新述等,2012); 在宏观层面, 其可以有效度量资本市场的资源配置效率(甘丽凝等,2019)。现有研究企业权益资本成本影响因素的文献涉及法律保护(沈艺峰等,2005)、 公司治理水平、 市场行情(Gode和Mohanram,2003;张军华,2014)等多角度, 其中有关公司治理主要聚焦于股权结构(曹荣,2016)、 高管薪酬(姜付秀和陆正飞,2006;雷霆和周嘉南,2014)、 董事会特征(汤晓冬和陈少华,2021)、 信息披露质量(Diamond和Verrecchia,1991;黄娟娟和肖珉,2006)、 内部控制质量(吴益兵,2009)等方面, 而非控股股东作为企业重要的利益相关方, 所发挥的治理作用对企业权益资本成本的影响尚未得到充分重视。

作为公司治理的起点, 股东治理在公司治理框架中有着重要的地位。在现代公司制控制权和经营权两权分离的背景下, 控股股东与非控股股东之间存在严重的代理问题。控股股东凭借相较于非控股股东的天然优势, 利用职务之便操纵盈余管理、 利用关联交易进行资金占用等机会主义行为时有发生, 从侧面暴露出我国监事会、 独立董事等传统治理机制的弊端。鉴于此, 鼓励非控股股东参与治理的呼声越来越高。2015年, 上海证监会推出新的股东大会网络投票制度, 进一步为非控股股东参与公司治理创造了便利条件。现有研究从多个方面证实了非控股股东的治理效应, 包括但不限于降低代理成本、 提升财务报告质量(余怒涛等,2021)、 缓解信息不对称等(Li等,2009)。权益资本成本是公司治理水平的缩影, 其在反映公司治理状况的同时也能影响公司治理效果。公司治理水平的提高能够使股东与经营者之间的信息不对称问题得到缓解, 提高企业资本市场效率, 最终降低企业权益资本成本(汪炜和蒋高峰,2004)。那么, 非控股股东参与治理作为行之有效的公司治理手段, 能否对企业权益资本成本产生影响?其作用路径如何?这些问题值得進一步探究。鉴于此, 本文以2009 ~ 2021年我国A股上市公司为研究对象, 通过多元回归分析等实证模型检验非控股股东参与治理对企业权益资本成本的影响及其作用路径。

本文可能的贡献在于: 第一, 不同于现有文献主要分析非股东参与治理对企业决策或企业行为的影响, 本文的落脚点在于企业的资本市场表现, 为非控股股东参与治理的经济后果提供了证据。第二, 从企业股权结构出发, 研究非控股股东所发挥的治理作用, 对于改善公司股权结构、 降低权益资本成本具有积极的现实意义。第三, 揭示了非控股股东参与治理影响企业权益资本成本的潜在机制, 将代理成本、 信息不对称与企业权益资本成本一同纳入非控股股东治理框架, 拓展了公司治理相关内容。第四, 基于非控股股东相对力量、 审计质量等异质性因素, 分析非控股股东参与治理对企业权益资本成本的影响差异。

二、 理论分析与研究假设

(一)非控股股东参与治理

非控股股东如何发挥治理作用一直是学术界研究的热点。现有理论认为, 非控股股东主要通过监督(用手投票)、 退出威胁(用嘴威胁)、 退出(用脚投票)三种途径参与公司治理。现有文献从多个方面证明了非控股股东参与治理所发挥的治理效应, 涉及企业代理成本、 财务报告质量、 盈余管理行为、 风险承担水平以及投资效率等。当非控股股东采取退出威胁方式参与公司治理时, 会使经理人行为更加符合股东利益最大化的目标, 减少盈余管理行为(陈克兢,2018), 从而有效抑制控股股东掏空行为与管理层机会主义行为, 降低企业两类代理成本(陈克兢,2019), 进而提高财务报告质量(余怒涛等,2021;Dou等,2018), 使企业与投资者之间的信息不对称得到缓解(Li等,2009), 最终改善企业资本市场表现。此外, 非控股股东参与治理在抑制管理层机会主义行为的同时, 可以影响企业的薪酬激励与股权激励机制, 从而对企业风险承担水平产生积极影响(何瑛等,2022)。

但也有研究指出, 相较于控股股东与管理层, 非控股股东专业知识储备良莠不齐, 其决策行为可能具有一定的盲目性, 甚至可能会出现“过度监督”现象, 最终损害公司价值(万立全和陈峻博,2022)。因此, 对于非控股股东所发挥的治理效应是否始终展现积极影响尚无统一定论。

(二)非控股股东参与治理与企业权益资本成本

1. 治理假说。基于委托代理理论, 管理层与股东之间、 控股股东与非控股股东之间不可避免地存在委托代理问题, 控股股东为追求自身利益最大化, 凭借其相较于非控股股东的天然优势进行股权质押(谢德仁等,2016)、 发放超额薪酬及利用关联交易转移资金等隧道挖掘行为屡见不鲜, 势必对公司价值及非控股股东的合法权益造成危害。在这种情况下, 非控股股东为避免自身权益受到侵害, 往往会选择积极地监督控股股东和管理层的自利行为(Luong等,2017;He等,2019)。

首先, 非控股股东监督是公司重要的外部治理机制, 非控股股东的治理能力与控股股东和管理层的利益操纵空间直接相关(田昆儒等,2021)。一般来说, 非控股股东可以向董事会驻派董事, 对控股股东及管理层的决策行为进行监督与制衡(祝继高等,2015;吴磊磊等,2011); 也可以出席股东大会, 对存在控股股东掏空嫌疑的资产重组、 关联交易等提案行使否决权, 对有利于企业价值增加及未来发展的重大投资行为行使支持权, 加大控股股东实施掏空行为的难度, 约束控股股东的投机行为(李姝等,2018)。总之, 非控股股东有较强的动机对控股股东和管理层进行监督, 有效抑制其机会主义行为(姜付秀等,2015), 降低企业代理成本(陈克兢,2018)。

其次, 根据信息不对称理论, 处于信息优势一方的管理层基于薪酬契约或税收规避等动机可能会对信息进行选择性披露(Kim等,2019), 控股股东也可能会为掩盖其利用关联交易转移资金等攫取控制权私利行为而操纵信息(沈华玉等,2017;田昆儒和游竹君,2021), 这些都会加剧企业的信息不对称程度。非控股股东能够发挥内部监督作用, 其参与治理能够使公司内部股东和管理层主动收敛操纵和粉饰财务报表的行为, 进而保证企业的财务报告质量(余怒涛等,2021;Dou等,2018), 使投资者能够获得更加真实可靠的信息。Verrecchia(2001)指出, 投资者会将因其承受逆向选择风险而付出的代价附加于企业权益资本成本之上, 当投资者能够获得质量良好的会计信息时, 其期望风险溢价即企业权益资本成本会相应降低。

基于以上分析, 本文提出假设1:

假设1: 非控股股东参与治理会降低企业权益资本成本。

2. 合谋假说。已有研究表明, 非控股股东参与治理并不一定带来公司治理效率的提升。根据合谋假说, 非控股股东除了能在公司治理中发挥监督作用, 亦能扮演“合谋者”的角色。此时, 非控股股东参与治理反而会使企业代理问题进一步恶化(姜付秀等,2017)。

一方面, 非控股股东与控股股东存在合谋的可能。当非控股股东与控股股东合谋产生的私有收益大于其自身参与公司治理带来的利益时, 非控股股东更倾向于与控股股东合谋来共同攫取私利, 如利用关联交易、 转移资金等手段损害公司长期利益(He和Huang,2017;Azar等,2018), 追求眼前利益最大化。当非控股股东与控股股东之间存在关联关系时, 股东之间更倾向于合谋掏空公司(Cheng等,2013), 且股东关系越密切、 非控股股东在上市公司影响力越大, 合谋行为越严重(蔡宁和魏明海,2011)。

另一方面, 非控股股东存在与企业高管合谋的可能。鉴于非控股股东并没有掌握公司实际控制权, 仅依靠其对公司的影响力不足以达到攫取控制权私有收益的目的, 往往需要通过与高管合谋才能实现其掏空行为(赵国宇,2017;李增福等,2022)。鉴于我国作为新兴市场经济体, 对投资者保护力度相对较弱, 股东之间合谋成本相对更低, 故合谋风险仍然存在(马影等,2019)。当非控股股东选择与控股股东和管理层合谋时, 不仅会帮助其掩盖掏空公司的机会主义行为, 粉饰财务报表, 而且可能會通过财富转移等方式损害投资者利益, 使投资者面临较高的利益侵占风险(王运通和姜付秀,2017)。此时, 投资者因预期存在较大的经营风险, 会要求更高的投资回报率作为风险补偿, 最终使企业权益资本成本上升(王化成等,2017)。

基于以上分析, 本文提出假设2:

假设2: 非控股股东参与治理会提高企业权益资本成本。

三、 研究设计

(一)样本选择与数据来源

本文将2009 ~ 2021年我国A股上市公司作为初始研究样本, 并对数据进行如下处理: 剔除金融、 保险类上市公司; 剔除ST、 ?ST及PT公司样本; 剔除关键变量缺失的样本; 由于测算权益资本成本的PEG模型要求EPSt+2-EPSt+1>0, 故剔除EPSt+2-EPSt+1结果非正的数据; 为减少极端值的影响, 对所有连续变量按照1%的标准进行缩尾处理。最终得到16544个公司—年度观测值。本文所用数据均来源于国泰安数据库。

(二)变量定义

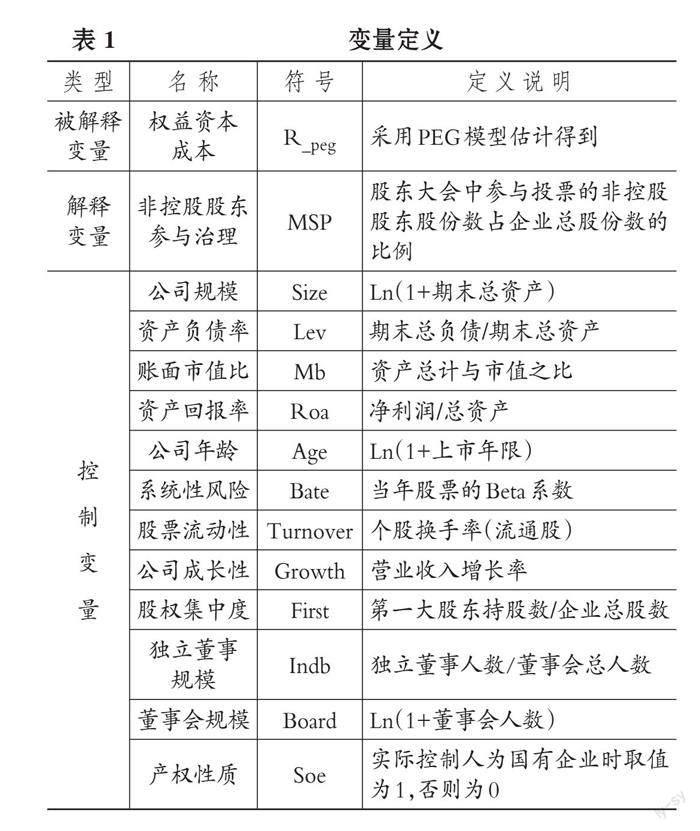

1. 解释变量。本文的解释变量为非控股股东参与治理(MSP)。参考李姝等(2018)的研究, 采用股东大会中参与投票的非控股股东股份数占企业总股份的比例作为非控股股东参与治理的代理变量。股东大会是企业最高权力机关, 是股东参与公司重大决策的一种组织形式, 其职权包括董事会的选举与更换、 企业财务预算与决算报告的审查、 决定企业债券发行与股票增发等, 甚至能对企业合并、 分立、 解散与清算等事项作出决议。由于上市公司的股东大会一般包括年度股东大会和临时股东大会两种, 因此该变量通过对企业当年各次股东大会非控股股东投票率求平均数进行测算。

2. 被解释变量。本文的被解释变量为企业权益资本成本(R_peg)。 现有研究主要从事前和事后两个角度对权益资本成本进行测度, 其中事后资本成本在有效资本市场的前提下利用已实现的股票回报进行估计, 然而市场并不是完全有效的, 风险溢价也不能被精准计算, 因此无法得到完全准确的事后权益资本成本。关于事前权益资本成本, 毛新述等(2012)研究发现, Easton(2004)所提出的PEG模型和MPEG模型不仅将风险溢价的影响因素充分考虑在内, 且与我国证券市场更加匹配, 估算结果更为准确。因此, 本文选用PEG模型对企业权益资本成本进行估计, 并根据MPEG模型估算的权益资本成本进行稳健性检验。PEG模型计算方法如下:

R_pegt= (1)

该模型的假设条件为: 短期增长率均为正; 企业长期增长率等于短期增长率。其中, R_pegt为第t期的企业权益资本成本, EPSt+2和EPSt+1分别为分析师基于第t期预测的第t+2期和第t+1期期末的每股盈余, Pt为第t期期末的股票收盘价。

3. 控制变量。为了更加准确地检验非控股股东参与治理对企业权益资本成本的影响, 结合已有研究, 本文控制了其他可能影响企业权益资本成本的因素: ①反映公司财务特征的变量, 包括公司规模(Size)、 资产负债率(Lev)、 账面市值比(Mb)、 资产回报率(Roa)、 公司年龄(Age)、 系统性风险(Beta)、 股票流动性(Turnover)、 公司成长性(Growth); ②反映公司治理特征的变量, 包括股权集中度(First)、 独立董事规模(Indb)、 董事会规模(Board)、 产权性质(Soe)。此外, 还控制了年份(Year)和行业(Ind)层面的固定效应。具体变量定义见表1。

(三)模型设定

本文将通过如下回归模型来检验非控股股东参与治理对企业权益资本成本的影响:

R_pegi,t=α0+α1MPSi,t+α2 ~ 16Controlsi,t+Year+

Ind+εi,t (2)

在进行回归分析时, 若α1显著为负, 则表明非控股股东参与治理能够降低企业权益资本成本, 假设1成立; 反之则假设2成立。

四、 实证检验结果与分析

(一)描述性统计

表2为主要变量的描述性统计结果。可以看出企业权益资本成本(R_peg)的均值为10.7%, 标准差为0.0389, 最小值和最大值分别为2.91%、 23.7%, 表明样本公司的权益资本成本差异较大; 非控股股东参与治理(MSP)的均值为0.1520, 标准差为1.1210, 最小值和最大值分别为0.0006、 0.5110, 说明样本公司之间非控股股东参与股东大会投票的积极性存在较大差异。此外, 控制变量的分布均在合理范围内。

(二)基准回归分析

表3第(1)、 (2)列报告了非控股股东参与治理对企业权益资本成本影响的回归结果。第(1)列没有纳入控制变量, 单独将非控股股东参与治理与企业权益资本成本进行回归, MSP的系数为负且在1%的水平上显著; 第(2)列为加入控制变量后的回归结果, 可以看到非控股股东参与治理仍然在1%的水平上显著为负。上述结果充分说明非控股股东参与治理显著降低了企业权益资本成本, 假设1得到验证。

(三)稳健性检验

1. 工具变量法。为解决上述结果可能因“反向因果”而导致的内生性问题, 本文选择滞后一期的非控股股东参与治理作为工具变量, 并采用两阶段模型进行回归。回归结果列示在表4第(1)、 (2)列, 可以看到MSP的系数为-0.0233, 在1%的水平上显著为负, 说明克服内生性问题后, 假设1仍然成立。

2. 控制个体固定效应。为缓解企业个体层面的差异可能导致的内生性问题, 本文进一步控制公司个体固定效应, 回归结果见表4第(3)列。可以看到, MSP的系数为-0.0202, 在1%的水平上显著为负, 非控股股东参与治理对企业权益资本成本的降低作用仍然存在, 假设1再次得到验证。

3. 倾向得分匹配(PSM)。前述研究中对公司财务及治理特征的一些常见变量进行了控制, 但仍可能会遗漏部分重要变量, 因此本文进一步采用PSM倾向得分匹配以缓解遗漏变量带来的内生性问题。借鉴李姝等(2018)的研究, 根据MSP的大小对样本进行排序, 将样本划分为非控股股东参与治理积极性较高组(前1/3)和非控股股东参与治理积极性较低组(后2/3), 分别归类为控制组与处理组, 并据此设立虚拟变量MSP_dum, 非控股股东参与治理积极性较高取值为1, 否则取值为0。本文将模型(2)中的控制变量作为匹配变量, 采用核匹配进行样本配对。表4第(4)列报告了配对后样本的回归结果, 可以看出MSP_dum的系数在1%的水平上显著为负, 即解决了遗漏变量导致的内生性问题后, 非控股股东参与治理仍能显著降低企业权益资本成本。

4. 变更权益资本成本的衡量方法。在估算企业权益资本成本时, 只需将PEG模型中企业长期增长率为零的假设放宽至恒定不变, 即可得到MPEG模型。参考张修平等(2020)的研究, 本文将使用MPEG模型重新衡量的权益资本成本进行稳健性检验, MPEG模型计算方法如下:

=

(3)

其中, R_mpegt为第t期的企业权益资本成本, EPSt+2和EPSt+1分别是分析师基于第t期预测的第t+2期和第t+1期期末的每股收益, DPSt+1为第t+1期期末的预测股利, Pt为第t期期末的股票收盘价。

使用MPEG模型计算的权益资本成本对假设进行检验, 回归结果见表4第(5)列。可以看出, MSP对以MPEG模型计算得到的权益资本成本(R_mpeg)仍然具有显著的负向影响, 与上文结果一致。

五、 进一步分析

(一)影响机制检验

1. 基于降低企业代理成本的检验。尽管在股权结构高度集中的资本市场上, 控股股东与非控股股东之间的代理成本更为突出, 但股东与经理人之间的代理问题也是存在的。当企业存在代理成本时, 预期到代理风险的投资者会因此索要相应较高的投资回报, 此时企业权益资本成本相应上升(Giannetti和Simonov,2006;Albuquerue和Wang,2008)。基于前文分析, 本文認为非控股股东参与治理能够降低企业代理成本并向外界传达代理问题较小的信号, 从而增强投资者信心并降低其期望报酬率, 使得企业权益资本成本下降。

本文从控股股东掏空和管理层代理冲突两个方面来衡量企业代理成本(AC)。参考田昆儒等(2021)的研究, 股东与管理层之间的代理成本(ME)采用管理费用与营业收入之比进行衡量, 该值越大表明管理层代理冲突越严重, 第一类代理成本越大; 参考姜国华和岳衡(2005)以及罗进辉(2012)的研究, 控股股东与其他股东之间的代理成本(OC)采用其他应收款与总资产之比进行衡量, 该值越大表明控股股东掏空越严重, 第二类代理成本越大。本文参考温忠麟和叶宝娟(2014)的三步回归法, 在模型(2)的基础上构建模型(4)和模型(5), 采用逐步检验法来检验企业代理成本的机制作用。

ACi,t=β0+β1MPSi,t+β2 ~ 16Controlsi,t+Year+Ind+

εi,t (4)

R_pegi,t=γ0+γ1MPSi,t+γ2ACi,t+γ3 ~ 17Controlsi,t+Year+Ind+εi,t (5)

回归结果如表5所示。表5第(1)列中MSP的系数显著为负, 说明非控股股东参与治理能够抑制控股股东掏空, 降低企业代理成本。第(2)列中MSP的系数同样在1%的水平上显著为负, OC的系数在5%的水平上显著, 且Sobel检验P值为0.0656, 说明控股股东掏空中介效应成立。第(3)列中MSP的系数并不显著, 原因可能是在股权集中度高、 “金字塔结构”普遍存在的我国, 企业的委托代理问题更多暴露在控股股东与非控股股东之间(Johnson等,2000)。以上结果说明非控股股东参与治理主要通过抑制控股股东掏空来降低企业代理成本, 进而使企业权益资本成本下降。

2. 基于缓解企业信息不对称的检验。根据信息不对称理论, 信息不对称的普遍性导致经营者道德风险以及逆向选择行为的增加, 投资者会加强监督与激励, 由此产生的成本将导致其提高期望报酬率(Li等,2009)。此外, 投资者所能获取信息的真实性与可靠性远不及企业管理层, 往往处于信息劣势地位(Botosan等,2004)。根据优序融资理论, 信息不对称会显著影响企业的外部融资成本。随着信息不对称程度的提高, 预期企业存在逆向选择问题的投资者为得到风险补偿也会要求更高的投资回报率, 最终提高企业权益资本成本(毛新述等,2012)。良好的信息披露质量能够降低投资者解读信息的难度, 为投资者分析企业经营现状与投资风险提供准确信息, 进而降低其要求的投资回报率(王化成等,2017;李慧云和刘镝,2016)。控制权与经营权的两权分离给企业管理层带来了极大的便利, 管理层为满足个人私利可能会对企业状况进行策略性披露(许启发等,2022)。此时投资者会面临更高的逆向选择风险, 对企业权益资本成本带来不利影响。从公司治理的角度出发, 非控股股东参与治理能够抑制控股股东的掏空行为, 弱化控股股东与管理层操纵和粉饰财务报表的动机, 继而促进企业代理成本降低, 并缓解投资者与企业之间的信息不对称, 使投资者在提高投资意愿的同时降低其所要求的投资回报率, 最终降低企业的融资成本。鉴于此, 本文认为非控股股东参与治理能够缓解企业信息不对称从而降低权益资本成本。

本文借鉴Hutton等(2009)的研究, 采用分年度、 行业计算的修正琼斯模型残差的绝对值(DA)作为信息不对称的代理变量(Bennedsen和Wolfenzon,2000), DA越大, 表明企业信息不对称程度越高。本文参考温忠麟和叶宝娟(2014)的三步回归法, 在模型(2)的基础上构建模型(6)和模型(7), 采用逐步检验法来检验信息不对称的机制作用。

DAi,t=δ0+δ1MSPi,t+δ2 ~ 16Controlsi,t+Year+

Ind+εi,t (6)

R_pegi,t=θ0+θ1MSPi,t+θ2DAi,t+θ3 ~ 17Controlsi,t+Year+Ind+εi,t (7)

回归结果如表6所示。表6第(1)列中MSP的系数显著为负, 说明非控股股东参与治理能够缓解企业信息不对称程度; 第(2)列中MSP的系数同样在1%的水平上显著为负, DA的系数在1%的水平上显著为正。Sobel检验P值为0.0112, 中介效应成立, 说明非控股股东参与治理可以通过缓解信息不对称来降低企业权益资本成本。

(二)异质性分析

1. 非控股股东相对力量、 非控股股东参与治理与企业权益资本成本。非控股股东参与治理积极性越高, 公司所承受的监督压力就越大。在此过程中, 非控股股东相对力量的强弱是其参与治理给公司带来治理压力大小的决定性因素。股东大会作为企业的最高权力机构, 参会的非控股股东持股数越多, 力量越强大, 与控股股东抗衡的可能性就越大(Bennedsen和Wolfenzon,2000), 从而越容易对公司施加压力。

本文参考Maury和Pajuste(2005)、 Ben等(2015)以及常利民和韓超(2020)的研究, 采用参与股东大会投票的非控股股东持股数之和与控股股东持股数之比(MSP_balance)作为非控股股东相对力量的衡量指标。根据当年非控股股东相对力量的中位数, 把样本分为非控股股东相对力量大(大于中位数)和非控股股东相对力量小(小于中位数)两组, 并进行组间系数差异检验(费舍尔组合检验), 表7第(1)、 (2)列报告了非控股股东相对力量的分组回归结果。可以看出, 在组间系数差异显著的情况下, 相比于非控股股东相对力量较小的公司, 非控股股东参与治理对企业权益资本成本的降低作用在非控股股东相对力量较大的公司中更为显著。

2. 外部审计质量、 非控股股东参与治理与企业权益资本成本。外部审计质量也可能影响非控股股东参与治理与权益资本成本之间的关系。根据声誉假说, 出具低质量审计报告会使会计师事务所面临声誉危机, 进而导致客户流失与经济利益受损的结果。为避免声誉危机带来的不利后果, 规模大的会计师事务所往往会选择提供更高质量的审计服务。良好的审计质量能够在企业披露信息时发挥监督与担保的作用, 有效缓解信息不对称, 最终使企业权益资本成本下降。因此, 在低审计质量的公司中, 非控股股东参与治理对企业权益资本成本影响更大。

本文参考Forst和Hettler(2019)的研究, 按照上市公司是否聘请国际四大会计师事务所进行审计(聘请取值为1, 否则为0)将样本划分为审计质量高和审计质量低两组, 并进行组间系数差异检验(费舍尔组合检验), 回归结果如表7第(3)、 (4)列所示。可以看出, 在组间系数差异显著的情况下, 相比于审计质量高的公司(系数为-0.0172), 非控股股东参与治理对企业权益资本成本的负向影响在审计质量低的公司(系数为

-0.0256)更为显著。

六、 结论与启示

资本成本与公司治理有着千丝万缕的联系, 公司治理水平将直接影响企业权益资本成本。近年来, 非控股股东参与治理开始受到广泛关注, 为探析非控股股东参与治理对企业权益资本成本的影响, 本文使用2009 ~ 2021年我国A股上市公司的数据进行研究, 通过多元回归分析等模型实证检验非控股股东参与治理对企业权益资本成本的影响, 并进一步分析了其作用机制, 以及非控股股东相对力量和审计质量的异质性。研究结果表明: ①非控股股东参与治理能够有效促进企业权益资本成本的降低, 提升企业资本市场效率。②非控股股东参与治理通过抑制控股股东私利行为和缓解信息不对称, 从而影响企业权益资本成本。③非控股股东参与治理对企业权益资本成本的降低作用在非控股股东相对力量大以及审计质量低的上市公司中更为显著。非控股股东相对力量越大, 越有可能与控股股东抗衡, 所发挥的治理作用也越强, 从而加强其对企业权益资本成本的影响; 良好的审计质量所发挥的外部监督作用能够提高企业的信息披露质量, 使投资者能够获得真实可靠的企业信息, 弱化企业与投资者之间的信息壁垒, 最终使企业权益资本成本降低, 故非控股股东参与治理对企业权益资本成本的影响在低审计质量的公司中更为显著。

本文结论具有以下启示: ①对上市公司来说, 非控股股东参与治理能够有效缓解企业代理问题和信息不对称程度, 降低投资者风险预期。因此, 上市公司应该重视非控股股东参与治理的经济后果, 意识到其对公司融资的重要性, 改善企业治理结构, 为非控股股东参与治理创造良好环境, 最终提升公司治理水平, 以获得成本更低的权益融资。②对投资者来说, 不应仅仅关注公司短期盈利能力, 还应提高自身的信息鉴别能力, 辩证地看待企业所披露的各种信息, 做出客观理性的投资选择。③对监管机构来说, 为鼓励上市公司非控股股东参与治理, 需要对相关制度进行完善, 以便规范和引导上市公司非控股股东的治理行为。除此之外, 监管机构还应强化对企业控股股东掏空以及不当信息披露行为的监督, 增加相应的惩罚机制, 形成管理上市公司非控股股东参与治理的良性闭环, 强化对投资者的有效保护, 促进资本市场健康发展。

【 主 要 参 考 文 献 】

蔡宁,魏明海.股东关系、合谋与大股东利益输送——基于解禁股份交易的研究[ J].经济管理,2011(9):63 ~ 74.

常利民,韩超.非控股股东参与决策下的企业盈余管理策略[ J].郑州大学学报(哲学社会科学版),2020(5):42 ~ 46.

陈克兢.非控股大股东退出威胁能降低企业代理成本吗[ J].南开管理评论,2019(4):161 ~ 175.

陈克兢.退出威胁与公司治理——基于盈余管理的视角[ J].财经研究,2018(11):18 ~ 32.

甘丽凝,陈思,胡珉,王俊秋.管理层语调与权益资本成本——基于创业板上市公司业绩说明会的经验证据[ J].会计研究,2019(6):27 ~ 34.

黄娟娟,肖珉.信息披露、收益不透明度与权益资本成本[ J].中国会计评论,2006(1):69 ~ 84.

姜付秀,陆正飞.多元化与资本成本的关系——来自中国股票市场的证据[ J].会计研究,2006(6):48 ~ 55+97.

姜付秀,马云飙,王运通.退出威胁能抑制控股股东私利行为吗?[ J].管理世界,2015(5):147 ~ 159.

姜付秀,王运通,田园,吴恺.多个大股东与企业融资约束——基于文本分析的经验证据[ J].管理世界,2017(12):61 ~ 74.

姜国华,岳衡.大股东占用上市公司资金与上市公司股票回报率关系的研究[ J].管理世界,2005(9):119 ~ 126+157+171 ~ 172.

雷霆,周嘉南.股权激励、高管内部薪酬差距与权益资本成本[ J].管理科学,2014(6):12 ~ 26.

李慧云,刘镝.市场化进程、自愿性信息披露和权益资本成本[ J].会计研究,2016(1):71 ~ 78+96.

李姝,翟士運,古朴.非控股股东参与决策的积极性与企业技术创新[ J].中国工业经济,2018(7):155 ~ 173.

李增福,云锋,叶永卫.非控股股东可能“掏空”企业吗?——基于国有企业混合所有制改革的研究[ J].产业经济评论,2022(3):153 ~ 174.

罗进辉.媒体报道的公司治理作用——双重代理成本视角[ J].金融研究,2012(10):153 ~ 166.

马影,王满,马勇,于浩洋.监督还是合谋:多个大股东与公司内部控制质量[ J].财经理论与实践,2019(2):83 ~ 90.

毛新述,叶康涛,张頔.上市公司权益资本成本的测度与评价——基于我国证券市场的经验检验[ J].会计研究,2012(11):12 ~ 22+94.

沈华玉,吴晓晖,吴世农.控股股东控制权与股价崩盘风险:“利益协同”还是“隧道”效应?[ J].经济管理,2017(4):65 ~ 83.

沈艺峰,肖珉,黄娟娟.中小投资者法律保护与公司权益资本成本[ J].经济研究,2005(6):115 ~ 124.

汤晓冬,陈少华.投资者关注、盈余操纵与权益资本成本[ J].财贸研究,2021(11):83 ~ 96.

田昆儒,游竹君,田雪丰.非控股股东网络权力与企业风险承担[ J].财经论丛,2021(9):60 ~ 70.

田昆儒,游竹君.同谘合谋还是同舟共济:非控股股东网络权力与股价崩盘风险[ J].当代财经,2021(6):138 ~ 148.

万立全,陈峻博.非控股股东参与决策积极性与企业投资效率[ J].征信,2022(1):77 ~ 84.

汪炜,蒋高峰.信息披露、透明度与资本成本[ J].经济研究,2004(7):107 ~ 114.

王化成,张修平,侯粲然,李昕宇.企业战略差异与权益资本成本——基于经营风险和信息不对称的中介效应研究[ J].中国软科学,2017(9):99 ~ 113.

王运通,姜付秀.多個大股东能否降低公司债务融资成本[ J].世界经济,2017(10):119 ~ 143.

温忠麟,叶宝娟.中介效应分析:方法和模型发展[ J].心理科学进展,2014(5):731 ~ 745.

吴磊磊,陈伟忠,刘敏慧.公司章程和小股东保护——来自累积投票条款的实证检验[ J].金融研究,2011(2):160 ~ 171.

吴益兵.内部控制审计、价值相关性与资本成本[ J].经济管理,2009(9):64 ~ 69.

夏婷,闻岳春,袁鹏.大股东股权质押影响公司价值的路径分析[ J].山西财经大学学报,2018(8):93 ~ 108.

谢德仁,郑登津,崔宸瑜.控股股东股权质押是潜在的“地雷”吗?——基于股价崩盘风险视角的研究[ J].管理世界,2016(5):128 ~ 140+188.

许启发,甘霖,蒋翠侠.信息披露可读性影响权益资本成本吗?——来自MD&A文本挖掘的证据[ J].证券市场导报,2022(10):2 ~ 13.

余怒涛,张华玉,李文文.非控股大股东退出威胁究竟威胁了谁?——基于企业投资效率的分析[ J].中央财经大学学报,2021(2):55 ~ 72.

张军华.权益资本成本的行业特征研究[ J].财经理论与实践,2014(3):80 ~ 86.

张修平,李昕宇,卢闯,宋秀慧.资产质量影响企业权益资本成本吗?[ J].会计研究,2020(2):43 ~ 59.

赵国宇.大股东控股、报酬契约与合谋掏空——来自民营上市公司的经验证据[ J].外国经济与管理,2017(7):105 ~ 117.

祝继高,李天时,Yang Tianxia. 董事会中的不同声音:非控股股东董事的监督动机与监督效果[ J].经济研究,2021(5):180 ~ 198.

祝继高,叶康涛,陆正飞.谁是更积极的监督者:非控股股东董事还是独立董事?[ J].经济研究,2015(9):170 ~ 184.

Albuquerue R., Wang N.. Agency Conflicts, Investment, and Asset Pricing[ J].The Journal of Finance,2008(1):1 ~ 40.

Azar J., Schmalz M. C., Tecu I.. Anticompetitive Effects of Common Ownership[ J].The Journal of Finance,2018(4):1513 ~ 1565.

Ben-Nasr H., Boubaker S., Rouatbi W.. Ownership Structure, Control Contestability, and Corporate Debt Maturity[ J].Journal of Corporate Finance,2015(35):265 ~ 285.

Bennedsen M., Wolfenzon D.. The Balance of Power in Closely Held Corporations[ J].Journal of Financial Economics,2000(1-2):113 ~ 139.

Botosan C. A., Plumlee M. A., Yuan X.. The Role of Information Precision in Determining the Cost of Equity Capital[ J].Review of Accounting Studies,2004(2-3):233 ~ 259.

Cheng M., Lin B., Wei M.. How Does the Relationship Between Multiple Large Shareholders Affect Corporate Valuations? Evidence from China[ J].Journal of Economics and Business,2013(70):43 ~ 70.

Diamond D. W., Verrecchia R. E.. Disclosure, Liquidity, and the Cost of Capital[ J].The Journal of Finance,1991(4):1325 ~ 1359.

Dou Y., Hope O. K., Thomas W. B., et al.. Blockholder Exit Threats and Financial Reporting Quality[ J].Contemporary Accounting Research,2018(2):1004 ~ 1028.

Forst A., Hettler B. R.. Disproportionate Insider Control and the Demand for Audit Quality[ J].Auditing: A Journal of Practice & Theory,2019(1):171 ~ 191.

He J. J., Huang J., Zhao S.. Internalizing Governance Externalities:The Role of Institutional Cross-ownership[ J].Journal of Financial Economics,2019(2):400 ~ 418.

He J. J., Huang J.. Product Market Competition in a World of Cross-Ownership: Evidence from Institutional Blockholdings[ J].The Review of Financial Studies,2017(8):2674 ~ 2718.

Hutton A. P., Marcus A. J., Tehranian H.. Opaque Financial Reports, R2, and Crash Risk[ J].Journal of financial Economics,2009(1):67 ~ 86.

Johnson S., La Porta R., Lopez-de-Silanes F., et al.. Tunneling[ J].American Economic Review,2000(2):22 ~ 27.

Kim C., Wang K., Zhang L.. Readability of 10-K Reports and Stock Price Crash Risk[ J].Contemporary Accounting Research,2019(2):1184 ~ 1216.

Li K., Yue H., Zhao L.. Ownership, Institutions, and Capital Structure: Evidence from China[ J].Journal of Comparative Economics,2009(3):471 ~ 490.

Luong H., Moshirian F., Nguyen L., et al.. How Do Foreign Institutional Investors Enhance Firm Innovation?[ J].Journal of Financial and Quantitative Analysis,2017(4):1449 ~ 1490.

Maury B., Pajuste A.. Multiple Large Shareholders and Firm Value[ J].Journal of Banking & Finance,2005(7):1813 ~ 1834.

Verrecchia R. E.. Essays on Disclosure[ J].Journal of Accounting and Economics,2001(1-3):97 ~ 180.