个人所得税综合所得计算思路探析

2023-08-13王燕霞

王燕霞

[摘 要] 我国个人所得税目前采用混合征收模式,其中前四项所得采用综合征收,计算过程比较复杂,使学习者在学习时思路不清晰,为了厘清前四项所得个人所得税的计算思路,将各项目的计算过程予以公式化很有必要,另外,对于需要特别关注的地方也可以对比图的形式表现出来,以便更加直观、清晰地掌握和理解计算过程。

[关键词] 个人所得税;预扣预缴;汇算清缴

doi : 10 . 3969 / j . issn . 1673 - 0194. 2023. 11. 045

[中图分类号] F812.42 [文献标识码] A [文章编号] 1673 - 0194(2023)11- 0157- 05

1 新个人所得税法概要

根据新个人所得税法,自2019年1月1日起,我国采用“分类+综合”的混合征收模式,个人取得的九项所得应该缴纳个人所得税,其中工资、薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得为前四项所得,对于居民个人取得前四项所得,在按月、按次预扣预缴后,应当按纳税年度合并计算个人所得税,此时前四项所得合并称为年综合所得;对于非居民个人取得前四项所得,则按月或者按次分项计算个人所得税,纳税人取得第五项至第九项所得,依照新个人所得税法规定分类计算个人所得税。由此可以看出,我国采用综合征收制计算个人所得税的形式仅适用于居民个人的前四项所得[1]。

2 居民个人前四项所得计算思路

为了便于分析和计算,本文特作出以下假设:应纳税额——T,预扣预缴税额——t,工资、薪金所得——S(假设每月固定),劳务报酬所得——L,稿酬所得——I,特许权使用费所得——R,专项扣除(三险一金)——D,专项附加扣除——P(其中P1=子女教育,P2=赡养老人,P3=继续教育,P4=住房贷款利息,P5=住房租金,P6=3岁以下婴幼儿照护,P7=大病医疗),其他扣除——O(固定扣除金额),税率r,预扣率r1,速算扣除数为q。

2.1 预扣预缴

2.1.1 工资、薪金所得预扣预缴

工资、薪金所得在预扣预缴时,需按月预扣预缴,预扣预缴税额采用累积预扣预缴的方式进行扣减计算[2]。即本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额,其中预扣率和速算扣除数采用七级超额累进预扣率。

第i个月,t=[S×i-5 000×i-D×i-∑Pi(i=1,2,3,4/5,6)×i-O]×r1-q,其中P4和P5只能扣除一项,下同。

現结合案例对该公式进行验证。某居民个人2020年每月取得固定工资收入10 000元,每月缴纳社保费用和住房公积金1 500元,该居民个人全年享受住房贷款利息专项附加扣除1 000元/月,无其他扣除项目,前两个月已经预扣预缴个人所得税150元,则该居民个人2020年3月应预扣预缴的个人所得税金额为:(10 000×3-5 000×3-1 500×3-1 000×3)×3%-150=75(元)

但需要注意的是,自2021年1月1日起,为了简化个人所得税的预扣预缴,对于上一完整纳税年度每月均在同一单位预扣预缴工资、薪金所得个人所得税且全年工资、薪金所得不超过6万元的居民个人,允许自1月份起一次性扣除6万元生计费用,即当累计工资、薪金所得未超过6万元(不考虑其他因素)时,不需要进行预扣预缴。

2.1.2 劳务报酬所得预扣预缴

劳务报酬所得按照发生的次数进行预扣预缴,预扣预缴时应纳税所得额的确定有两种情况:收入不超过4 000元的,定额扣除费用800元;收入超过4 000元的定率扣除20%的费用,同时对于劳务报酬所得畸高者,预扣率还需要加征10%或20%,最终呈现出的是劳务报酬采用三级超额累进税率进行预扣预缴。劳务报酬所得预扣预缴时税额计算情况如下。

L≤4 000时,预扣预缴税额=(L-800)×r1

L>4 000时,预扣预缴税额=L×(1-20%)×r1

现结合案例进行验证分析,居民个人王某取得兼职表演收入100 000元,则其本次预扣预缴个人所得税时的应纳税所得额为80 000[100 000×(1-20%)]元,税额为25 000(80 000×40%-7 000)元。

2.1.3 稿酬所得预扣预缴

稿酬所得按照发生的次数进行预扣预缴,预扣预缴时应纳税所得额的确定也有两种情况:收入不超过4 000元的,定额扣800元的同时再扣除30%的费用;收入超过4 000元的定率扣除20%费用的同时再扣除30%的费用,同等条件下,相比较于劳务报酬的应纳税所得额,稿酬所得应纳税所得额比劳务报酬多了一个30%的折扣比例,同时,稿酬所得在预扣预缴时的预扣率r1是20%,不存在加征的问题,这也是我国通过给予税款折让来鼓励个人知识型收入取得的一种表现。稿酬所得预扣预缴时税额计算情况如下。

I≤4 000时,预扣预缴税额=(I-800)×70%×r1

I>4 000时,预扣预缴税额=I×(1-20%)×70%×r1

2.1.4 特许权使用费所得预扣预缴

特许权使用费按照发生的次数进行预扣预缴,预扣预缴时应纳税所得额的确定同样有两种情况:收入不超过4 000元的,定额扣除费用800元;收入超过4 000元的定率扣除20%的费用,特许权使用费在预扣预缴时的预扣率r1是20%。特许权使用费预扣预缴时税额计算情况如下。

R≤4 000时,预扣预缴税额=(R-800)×r1

R>4 000时,预扣预缴税额=R×(1-20%)×r1

2.2 年终汇算清缴

根据新个人所得税法的规定,对于前四项所得在按月或按次进行预扣预缴后,需要在次年的3月1日到6月30日进行汇算清缴,汇算清缴时将四项所得统一到一起按年度综合所得去计算个人所得税,此时前四项的应纳税所得额等于每年收入额减除生计费用60 000元以及专项扣除、专项附加扣除和依法确定的其他扣除。其中年收入额的概念对于不同的项目其定义是不一样的,工资、薪金所得计入年收入额的是全额,即收入的100%,劳务报酬所得和特许权使用费计入年收入额的是各自收入的80%,稿酬所得计入年收入額的则是收入的56%。由此我们得出年综合所得个人所得税应纳税额的公式。

T={[S×12+L×80%+R×80%+I×56%]-60 000-D×12-∑Pi(i=1,2,3,4/5,6,7)×12-O}×r-q,其中税率采用七级超额累进税率。

将年应纳税所得额的公式与工资、薪金按月预扣预缴的应纳税所得额公式对比可以发现,计算年应纳税所得额时的专项附加扣除项目比工资、薪金按月预扣预缴时多了一项大病医疗,主要是由于其他专项附加扣除项目只要存在每月均可以扣除,但是大病医疗一年则只允许扣除一次,为了方便计算,大病医疗仅在汇算清缴时予以考虑[3]。

现结合案例对上面的公式进行验证,居民个人张某于2020年在国内某上市公司任职,每月领取工资17 500元,无其他所得,个人负担三险一金2 800元,申报专项附加扣除时,作为独生子的张某向单位报送的专项附加扣除信息如下:3周岁在上幼儿园的女儿一名;年满60周岁的父亲一名;住房贷款每月2 000元,夫妻约定女儿教育、住房贷款利息全额由张某扣除,无其他扣除项。本例中专项附加扣除项目有子女教育P1、赡养老人P2和住房贷款利息P4,根据个人所得税专项附加扣除暂行办法,子女教育每月扣每名子女1 000元,赡养老人独生子女每月扣2 000元,非独生每人每月最多扣1 000元,由于张某为独生子,且只有一个女儿,因此,P1=1 000元/月,P2=2 000元/月,虽然张某每月需还房贷2 000元,但是按照新个人所得法规定,住房贷款利息每月只能扣除1 000元,因此,P4=1 000元/月,最终每月可扣除的专项附加项目金额合计为4 000(1 000+2 000+1 000)元/月,查阅年七级超额累进税率表可知,年应纳税所得额68 400元,适用10%税率,速算扣除数为2 520元,计算公式如下。

T ={[S×12+L×80%+R×80%+I×56%]-60 000-D×12-∑Pi(i=1,2,3,4/5,6,7)×12-O}×r-q

=(17 500×12-60 000-2 800×12-4 000×12)×10%-

2 520

=68 400×10%-2 520

=4 320(元)

3 非居民个人前四项所得计算思路

根据新个人所得税法,我国对于居民个人采用分类加综合的混合征收模式,但对于非居民个人发生的所有应税项目仍然继续采用分类征收的模式,故在此我们有必要对非居民个人的前四项所得如何进行个人所得税的计算做介绍。相较于居民个人的混合征收模式而言,非居民个人按照分类征收模式来对前四项所得进行税款核算就显得比较简单,具体税款核算方式见表1。

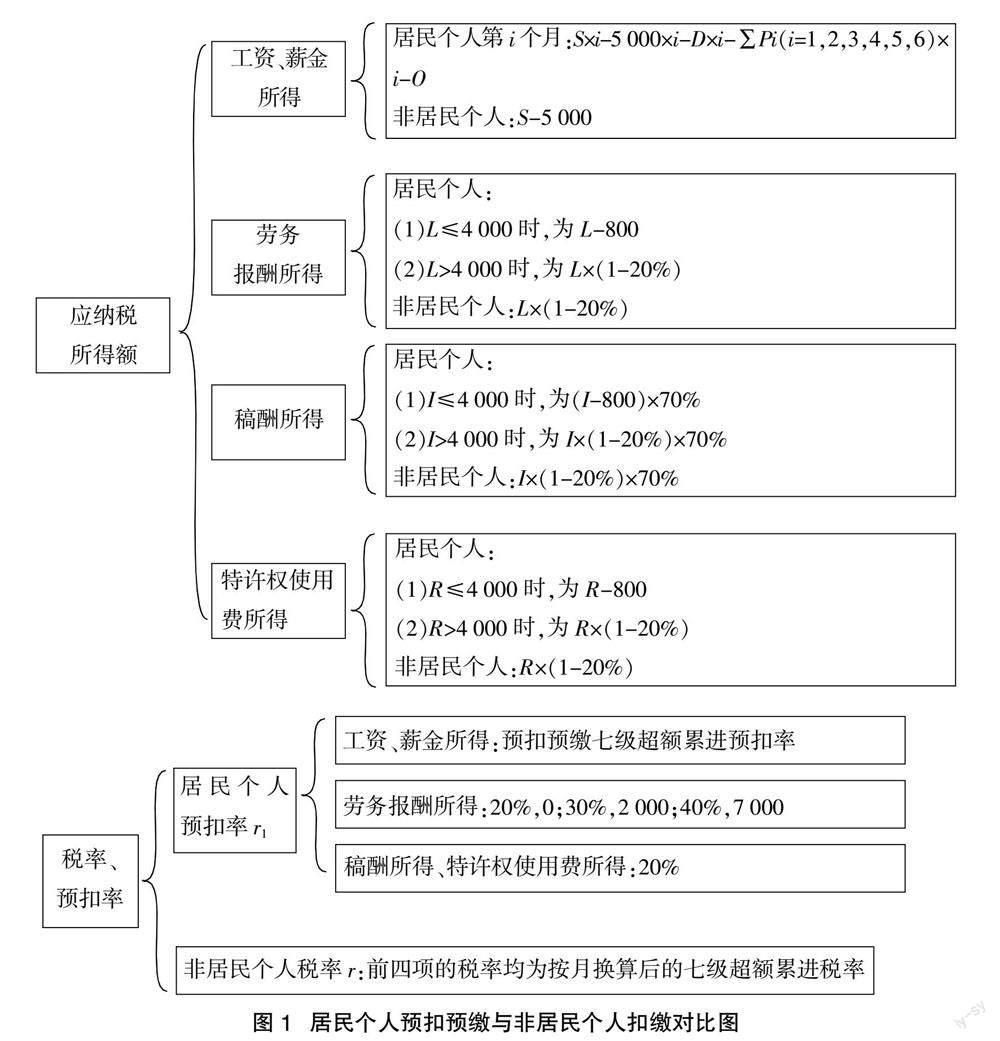

将以上计算方式与居民个人前四项所得按月、按次汇算清缴的计算对比可以发现,工资、薪金的应纳税所得额计算是有很大差异的,居民个人按月预扣预缴时在扣除生计费用的基础上可以继续扣除专项扣除和专项附加扣除以及其他扣除项目,但是非居民个人工资、薪金的应纳税所得额在计算时只允许扣除5 000元的生计费用,劳务报酬、特许权使用费、稿酬所得在计算应纳税所得额时,非居民个人只有定率扣除20%费用的情形,居民个人在按次预扣预缴时既有定率扣除20%费用的情形,也有定额扣除800元费用的情形。同时,税率、预扣率的使用也不一样,非居民个人前四项均采用的是按月换算后的七级超额累进税率r,而居民个人工资、薪金所得采用的是预扣预缴的七级超额累进预扣率r1,劳务报酬所得则使用加成征收的预扣率r1,稿酬所得和特许权使用费使用预扣率r1为固定的20%。居民个人预扣预缴与非居民个人由扣缴义务人代扣代缴前四项所得的个人所得税时具体的区别见图1。

4 同一纳税年度非居民个人转为居民个人的情况分析

根据国总局〔2018〕61号文件,非居民个人在同一纳税年度内达到居民个人条件(中国境内居住累计满183天)时,其税款扣缴方法保持不变,但应将其基础信息变化的情况告知扣缴义务人,并在年终按照居民个人的规定在次年的3月1日到6月30日内办理汇算清缴,即当同一纳税年度非居民个人转为居民个人时,每月仍然按照非居民个人的身份由扣缴义务人计算扣缴个人所得税,年终时则按照居民个人的身份进行汇算清缴。

根据国总局〔2018〕164号文件,2019年1月1日至2021年12月31日期间,外籍个人符合居民个人条件的,可以选择享受个人所得税专项附加扣除,也可以选择按照财税〔1994〕20号、国税发〔1997〕54号、财税〔2004〕29号规定,享受住房补贴、语言训练费、子女教育费等津补贴免税优惠政策,但不得同时享受。外籍个人一经选择,在一个纳税年度内不得变更。通过对以上政策的解读,可以看到,外籍个人在同一纳税年度内由非居民个人转为居民个人时,需要进行年终汇算清缴,在汇算清缴过程中,扣除项目可以自行选择,可以选择专项附加的方式扣除,也可以选择按照外籍个人免税优惠政策的项目扣除,但是这两种方式只能选择一个,且一个纳税年度内扣除方式不能变更,为了更加清晰地展现这种情况下个人所得税的计算过程,特通过一个案例进行直观分析。

假设2020年1月1日某外籍个人(无住所)在中国境内就业,每月取得工资、薪金收入15 000元,另外取得劳务报酬一次,收入为8 000元,截至2020年12月31日,该外籍个人仍未离开中国,在此期间,该外籍个人可以扣除的专项附加金额为23 000元,按照外籍个人免税优惠政策可以享受的优惠金额为35 000元,无其他扣除项目。

在此案例中,2020年1月1日到2020年6月30日该外籍个人为非居民个人,其取得各工资、薪金收入以及劳务报酬收入由支付方代扣代缴,2020年7月1日起该外籍个人成为居民个人,根据前述政策,其在2020年7月1日到2020年12月31日期间取得的相关收入仍然由扣缴义务人按照非居民个人的扣缴方式适用按月换算后的七级超额累进税率表分项计算个人所得税。

即該外籍个人2020年1月到12月每月的工资、薪金个人所得税扣缴金额=(15 000-5 000)×10%-210=790(元)

劳务报酬个人所得税扣缴金额=8 000×(1-20%)×10%-210=430(元)

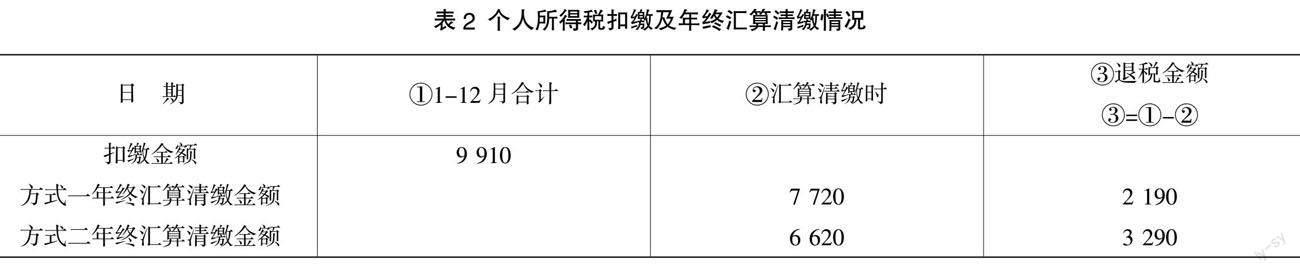

该外籍个人累计12个月由扣缴义务人共扣缴个人所得税为:790×12+430=9 910(元),

年终汇算清缴时,

方式一:选择专项附加的方式扣除,年个人所得税额=[15 000×12+8 000×(1-20%)-60 000-24 000]×10%-2 520=7 720(元)

方式二:选择免税优惠政策的方式扣除,年个人所得税额=[15 000×12+8 000×(1-20%)-60 000-35 000]×10%-2 520=6 620(元)

因此,选择方式一进行年终汇算清缴时可以取得退税金额2 190元(9 910-7 720),选择方式二进行年终汇算清缴时可以取得退税金额3 290元(9 910-6 620)。具体结果见表2。

由此可以看出,外籍个人在年终汇算清缴时,选择不同的扣除政策,其个人所得税的税负是不一样的,因此,满足上述条件的外籍个人在进行年终汇算清缴之前,可以自行或委托他人进行简单的税务筹划以确定在税前扣除时选择专项附加扣除还是享受优惠政策扣除。尤其是对于高收入者,在七级超额累进税率的作用下,其税负可能会很重,选择不同的扣除项目,其取得的税后收入可能会有很大的波动。

主要参考文献

[1]中国注册会计师.税法[M].北京:中国财政经济出版社,2022.

[2]中华人民共和国个人所得税法[S].根据第十三届全国人民代表大会常务委员会第五次会议决定第七次修正.2018-08-31.

[3]国务院.个人所得税专项附加扣除暂行办法[S].2018-12-13.