负债如何影响家庭福利?

2023-08-09肖斌卿石湖海丁佳桐杨栋齐

肖斌卿 石湖海 丁佳桐 杨栋齐

摘 要:结合阿玛蒂亚·森的可行能力框架理论对家庭福利进行了刻画,并运用模糊综合评价法对家庭福利水平进行了更加精准的测算,在此基础上研究家庭负债与家庭福利的关系,取得不同于以往研究的新发现:第一,发现了家庭杠杆率与家庭福利水平的倒U型关系,即当家庭资产负债比达到一定比例(4.65)后,负债对家庭福利的影响从正向转为负向;第二,家庭负债类型对于家庭福利的影响不同;第三,家庭人力资本投入在家庭负债行为和家庭福利水平之间发挥了重要的中介效应,即负债通过解决在消费、教育、医疗等方面的资金需求,提高了家庭人力资本的投入水平,从而改善家庭福利。文章的研究为家庭做出合理的金融决策和政府制定相关政策提供思路和启示。

关键词:家庭负债 家庭福利 影响机理 中介效应

DOI:10.19592/j.cnki.scje.401193

JEL分类号:C51,D12,D14 中图分类号:F126

文献标识码:A 文章编号:1000 - 6249(2023)07 - 021 - 21

一、引言

近年来,全球债务问题日益突出,越来越引起人们的关注。根据世界银行的研究,在布雷顿森林体系崩溃之后的五十年里,全球已经历了四次债务浪潮。那么,债务对于一个国家、社会、家庭和个人究竟是好还是坏?尤其在中国背景下,债务的影响是否有什么不同呢?

2021年2月8日,中国人民银行发布《2020年第四季度中国货币政策执行报告》,报告中对于我国居民杠杆率上升进行了重点关注。目前我国居民杠杆率上升主要由于住房贷款、消费贷、信用卡等透支的快速增长,“超前消费”、“过度消费”的观点和积极的信贷政策促进了我国当前居民的负债式消费行为。但从本文测算的各年份家庭福利水平来看,2014—2016年我国家庭福利分布情况的变化不大,家庭福利位于0—0.4占据了较大比例,并主要维持在0.25左右的水平。这表明,中国家庭负债行为与家庭福利可能存在较为复杂的关系,这个问题是值得深入研究的。

目前学者们主要从经济学视角和非经济学视角两个角度研究家庭负债对家庭福利的影响。一方面,部分学者从家庭生活消费的角度出发,认为家庭债务对家庭消费存在显著的影响。许桂华(2013)发现消费表现过度敏感性,当家庭债务减少时,家庭消费将大幅度减少,由此可能引起“债务型通缩”。刘宏等(2013)研究发现,住房负债作为一种消费性信贷,通过负债扩大资产的方式提高了物质生活条件,增加了家庭幸福感。然而,还有一些学者认为负债对于家庭福利的影响不是单一的,这取决于负债的类型、规模和家庭特征以及是否能够合理運用家庭债务。Albuquerque and Krustev(2018)利用美国各州有关家庭债务的数据集,发现了家庭过度负债对家庭消费产生了相反的影响。张雅淋和姚玲珍(2020)发现负债规模和消费相对剥夺之间呈现U型关系,验证了家庭负债行为具有“双刃剑”的特点。

另一方面,家庭负债会影响家庭心理状态、健康状况,进而影响家庭福利。Haushofer and Fehr(2014)认为债务可以让人们平滑收入流动,并把债务当作是一种心理缓冲;Dew(2008)也发现债务与已婚夫妇的抑郁症减轻有关。然而更多的学者却认为家庭债务对财务压力和其他压力(Watson et al.,2015)、心理健康(Drentea,2000)、医疗服务(Kalousova and Burgard,2013)等存在不良影响。进一步的,在区分了负债类型、负债期限后,家庭负债对家庭福利也有着不同的影响。陈屹立(2017)认为家庭负债会提高户主的抑郁程度,但这主要是由非银行债务造成的,而银行负债却可以显著地提高中等收入阶级和受教育程度相对较低群体的幸福感。李云新、黄科(2018)基于阿玛蒂亚·森的可行能力分析框架,对资本下乡过程中农户福利变化进行测度研究发现,资本下乡后农户福利状况得到一定程度的改善,接近中间福利水平。孙三百、洪俊杰(2022)从阿玛蒂亚·森的可行能力视角出发,运用多维度指标度量居民福利,从微观层面对经典最优城市规模理论进行检验等。

从上述文献综述可以看出,国内外学者在研究家庭负债与家庭福利的关系时,更多还是采用单一视角去衡量家庭福利,缺少将二者结合起来构造综合性的指标去衡量家庭福利。因此本文结合阿玛蒂亚·森的可行能力框架理论,运用模糊综合评价法对家庭福利水平进行了测算,并在此基础上研究家庭负债与家庭福利的关系。本文的边际贡献在于:(1)家庭福利水平测量的改进。过往文献在衡量家庭福利水平时主要采用单一指标法、福利指数、数学模型合成指标和多指标综合计算等方法(余谦、高萍,2011),本文在数学模型合成指标的基础上,基于阿玛蒂亚·森的可行能力理论框架,从家庭经济状况、社会保障、社会资本和心理状态四方面,利用模糊综合评价法来构建家庭福利指标,更加精准地测量了中国家庭福利水平,也为后续研究两者关系所取得的新的发现奠定基础;(2)聚焦家庭杠杆率与家庭福利水平的非线性关系,为家庭负债行为影响的研究提供了新视角。现有文献大多从家庭是否负债角度切入,认为家庭负债行为对家庭福利水平的影响既有正向的也有负向的影响(Clayton et al.,2015),本文在家庭是否负债基础上进一步从家庭杠杆率的视角切入,更加准确地刻画出家庭杠杆率与家庭福利水平所存在的倒U型关系,即当资产负债比到达一定比例后,负债对家庭福利的影响从正向转为负向;(3)基于家庭人力资本这一中介变量,为家庭负债行为影响家庭福利水平提供了新的解释路径。现有文献主要从消费、后期支出以及情绪和身心健康等因素来探究影响家庭福利的作用渠道,一定程度上忽略了家庭负债行为发生后债务的不同用途对家庭福利水平的微观影响(陈屹立,2017)。本文从家庭债务用途出发,将家庭在人力资本方面的投入作为中介变量,深度挖掘家庭负债后的资金用途对家庭福利水平的影响路径,发现了合理的家庭负债投向可以通过解决消费、教育、医疗等方面的资金需求,提高家庭对人力资本的投入水平,从而改善家庭福利。

本文后续安排如下:第二部分是理论基础与研究假设的提出;第三部分是基于阿玛蒂亚·森的可行能力方法的中国家庭福利水平测量;第四部分实证研究设计;第五部分是对实证结果;第六部分是进一步分析;第七部分研究结论与政策建议。

二、理论基础与研究假设

已有文献总结了家庭负债影响家庭福利的三大机制:一是通过信贷增加消费或收入这一路径;二是通过后期偿还债务的支出路径;三是影响人的情绪、心理等因素进而影响家庭福利。

消费与收入路径。一方面债务的形成可能来自消费性信贷,借贷的目的是为了购买某些实物资产,比如房产、汽车、耐用品等。根据生命周期和流动性约束理论,家庭通过负债可以在生命周期内提前获得某个商品或者物品的使用权,从而获得更好的生活条件或物质基础,因此会对家庭福利产生积极影响。不过这种提升作用似乎并不能持续很长时间1(Easterlin,1974)。另一方面债务的形成也可能是因为生产经营性借贷,在这种情况下,借贷缓解了家庭创业或者生产过程中的资金压力,有助于为家庭带来收入,提高家庭幸福感。

偿债路径。债务是因为借贷形成的,因此前期的借贷后期就形成了负债,必须要在一定期限内分期或者一次性偿还,这样就会减少家庭的收入用于偿债,自然家庭福利会有所下降,当过多地挤压消费导致家庭生活水平下降时,这种负面作用就会更加显著。因此对于不同收入水平的家庭,这一路径的影响效果是不同的。收入水平较高的家庭借贷主要是为了满足奢侈消费,后期的偿债支出一般也不会对家庭基本生活产生影响,而低收入家庭由于偿债能力有限,可能会遭遇负债偿还困难所导致的家庭幸福感下降(Berger et al.,2016)。

心理路徑。社会压力理论(Social Stress Theory)(Pearlin,1989)和家庭压力理论(Family Stress Theory)(Conger et al.,1990; Conger et al.,1994)表明,家庭债务可能有助于在短期内缓解家庭的经济压力,但是从长期来看,家庭债务负担可能会导致经济压力增加,从而导致家庭和个人的心理健康状况下降。与此同时,债务负担可能直接与家庭福利(特别是家庭的长期福利)成反比,因为家庭必须将资源分配用于偿还债务,这可能会导致家庭成员的心理健康状况下降(Sweet et al.,2013)。

总结上述理论分析层面的影响路径,本文认为家庭债务对家庭福利会产生影响,但这个影响可能不是单向的,基于此提出假设1、2。

H1:家庭负债行为会对家庭福利水平产生影响。

H2:家庭杠杆率与家庭福利的影响是非线性的,杠杆率增加到一定比例后,家庭福利水平会逐渐下降。

对于家庭福利的衡量是本文的一个重点内容。从经济学的发展来看,福利思想经过后来的发展主要分为两大理论——功利主义效用福利理论和客观主义福利理论(高和荣,2009)。

功利主义效用福利理论将福利等同于效用,而效用则是一个人对物品或者服务的一种主观评价,因此这一理论又被称为主观主义效用理论(高景柱,2013)。总体来看,功利主义主张效用一元主义,换言之就是个人福利最大化即为个人效用最大化,忽视了福利具有多元性的特征。客观主义福利理论主张从收入、消费和投资等客观指标出发衡量福利的大小,而非个人主观评价(胡象明,2002)。客观主义福利理论局限于对支出的物的衡量,在一定程度上混淆了福利获得的手段与目的,也不能较准确地测算福利水平(方福前、吕文慧,2009)。

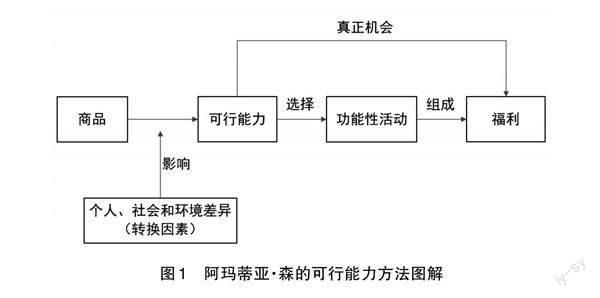

阿玛蒂亚·森提出可行能力框架理论,给福利的定义提供了新的思路。可行能力方法的核心在于人们可根据个人的能力去采取有价值的行动和达到生命中有价值的状态(阿玛蒂亚·森,1993)。在这一观点下,生活被看作相互关联的功能性活动(Functioning)的集合,对福利的评估可通过评估这些组成成分来实现。可行能力则反映的是一个人可以获得福利的真正机会和选择的自由,或者说是一个人选择各种功能性活动的实质自由(阿玛蒂亚·森, 2002)。阿玛蒂亚·森的可行能力分析框架可用图1进行解析。

本文也正是基于这一理论基础进行对家庭福利的测量,考虑到能力不可直接观察,福利的衡量一般都在评估功能性活动指标的基础上进行,以下详细考察了构成家庭福利的功能性活动。

第一,家庭经济状况。家庭经济状况主要包括收入与支出两方面,随着家庭资产负债比的增加,可以提高家庭的收入和支出水平,但是过高的资产负债比会降低取得信贷的可能性,从而会限制家庭的消费支出。同时,资产负债比越高的家庭,需要将家庭的收入等资源分配给偿还债务,或者通过减少支出来偿还债务。

第二,社会保障。在我国,医疗保险制度和养老保险制度是国家层面重要的福利制度,能帮助原本难以承受医疗保险和养老保险负担的家庭有能力支付这些费用。随着家庭资产负债比的增加,为了维持家庭可持续性发展,会增加对家庭的社会保障支出,从而减少了家庭成员在面对突发意外事件和退休后的后顾之忧,因此有助于家庭提高其福利水平。

第三,社会资本。社会资本反映的是家庭的经济地位和社会关系,社会资本的指标是家庭户主是否是管理人员。根据马斯洛的需求层次理论,人们在满足基本的生理需求和安全需求后,会开始追求更高层次的需求。个人和家庭有时候产生的负债行为并不是因为需要满足其基本需求,而有可能是为了追求更高的社会需求或满足个人与家庭自我实现需求,但是财务压力和债务违约后的不良结果将严重损害家庭及其成员的自尊心和社会网络关系,从而损害家庭社会资本。

第四,心理状态。一个人的心理状态很大程度上决定了其完成一件事情的态度与效果。家庭负债后,家庭会对未来产生更多的担忧或需要考虑更多的因素防止信贷违约,因此家庭及其成员的心理状态非常重要。基于以上分析,本文提出假设3。

H3:家庭杠杆率对于构成家庭福利不同方面的功能性活动会产生不同的影响,继而影响家庭福利,因此进而提出如下假设:

H3a:家庭杠杆率与家庭经济状况呈倒U型分布。

H3b:家庭杠杆率的提高有助于提高家庭社会保障程度。

H3c:家庭杠杆率与家庭社会资本呈倒U型关系。

H3d:家庭杠杆率与家庭心理状态呈正U型关系。

在福利生产过程中,由于个人、社会和环境等差异,商品向福利的转换程度和效率也各不相同,这些差异被称作转换因素。家庭杠杆率影响家庭福利转换机制如图2所示。

转换因素不直接产生福利,而是通过可行能力的调节,阻碍或者促进商品向功能性活动的转化(高进云等,2007),例如相对于文盲,同等的收入对于文化程度更高的人来说具有更高的可行能力,因而能转化为更大的福利。另外成员健康状况越差,为达到同等的福利水平就需要更多的功能性活动被转换。杨建芳等(2006)对人力资本进行界定,认为教育资本和健康资本都统称为人力资本。张辉(2017)发现健康水平的提高能显著提升家庭物质产品的生产效率,通过提高教育人力资本的累积效率、降低教育人力资本折旧率和健康人力资本折旧率,对于经济的持续稳定增长能够产生促进作用。因此本文基于此引入对人力资本进行研究,并提出假设4。

H4:家庭负债可以用于提高家庭的人力资本,进而促进家庭经济增长,提高家庭福利水平。

三、基于阿玛蒂亚·森的可行能力方法的中国家庭福利水平测量

(一)家庭福利的构成

本文关于家庭福利指标体系的设计将参考阿玛蒂亚·森的可行能力方法。前文已经提到由于能力不容易直接测量,因此对于福利的衡量主要建立在对功能性活动的测算上。Martinetti(2000)还加上了劳动力市场状态和家庭经济资源两个功能性活动。阿玛蒂亚·森(2002)考察了5种工具性自由:政治自由、经济条件、社会机会、透明性保证和防护性保障。在此基础上,高进云等(2007)指出,相对应的功能性活动主要包括5个方面:居住条件、健康状况、教育和知识、社交、心理状况。这里主要评价家庭负债后可能发生变化的家庭福利的主要功能性活动,即根据我国家庭负债的实际情况,进行负债家庭和未负债家庭突出的可行能力比较。对于负债家庭来说,他们通过借贷获得的不仅仅是收入和消费支出所带来的福利提升,还有社会及心理等层面的变化而导致的福利改变,结合本文在假设3处的分析,将家庭福利的功能性活动归纳为家庭经济状况、社会保障、社会资本和心理状态。

(二)家庭福利的计算过程

由于福利的模糊性与复杂性使其难以测量,再加上一些较为模糊的主观评价指标的使用,因此本文将尝试用模糊数学方法测算家庭福利的模糊评价值。这一方法是Zadeh教授于1965年提出的,之后被用于广泛的研究领域,近年来也有学者在对福利的测算中使用了这一方法(高进云等,2007;李雅宁等,2011),本文主要借鉴了高进云等学者的研究。

(三)家庭福利的计算结果

本文选取中国家庭追踪调查(China Family Panel Studies,CFPS)个体、家庭、社区三个层次的数据为目标样本,样本期为2014年、2016年、2018年三次家庭问卷和成人问卷调查1。其中,关于家庭的地区指标来源于国家统计局。在开始进行实证分析之前,本文对数据进行了如下处理:第一,本文在研究过程中主要关注家庭负债,以及住房和非住房负债对于家庭福利的影响,考虑到我国传统观念中房屋对于家庭的重要性,城镇和农村居民住房自有率都比较高,所以剔除样本中住房产权为非自有的家庭;第二,由于家庭户主年龄会对家庭决策产生重要的影响从而影响家庭福利,年龄异常的家庭可能会对研究结论产生偏误,因此本文将户主年龄限定为25—60岁;第三,对家庭资产和资产负债比指标进行1%的缩尾处理,以缓解异常值可能带来的有偏估计。最终获得3年共計22189个观测值的样本,其中负债家庭9009个,非负债家庭13180个。

由此,本文测量得出各省份家庭福利水平均值(见表1)。从样本数据来看,各个省份自2014年—2018年,家庭福利整体水平有提升,但是2016年各省份家庭福利水平呈下降趋势,并大多数都是3年内最低值。本文认为可能是由于2015年中国整体经济形势下行导致的全国家庭福利下降。以2018年为例,上海、天津、江苏、北京、四川的家庭福利水平相较于其他省份更高。各年份家庭福利分布情况在三年间的分布情况变化不大,家庭福利几乎全部位于0.30的水平之下,说明我国家庭福利水平整体较差,未来还有很大的提升空间。

四、实证研究设计

(一)模型构建

(二)变量设定

1.被解释变量

如第三部分所述,本文的核心被解释变量为家庭福利(Welfare),是通过模糊综合分析法计算得出的综合指标,另外在被解释变量中还列出了四个具体构成指标——家庭经济状况(W_eco)、社会保障(W_ins)、社会资本(W_cap)和心理状态(W_psy),将在第六部分的异质性分析中展开研究。

2.解释变量

本文的核心解释变量为家庭负债(Debt)和家庭杠杆率(TDR)。家庭负债是指家庭当前有无借贷行为,包括银行借贷、民间借贷和向亲友的借款等。家庭杠杆率是指家庭负债总额占家庭总资产的比重,即资产负债比(Becker and Shabani,2010;张雅淋、姚玲珍,2020)。

本文还加入了个体、家庭、地区的特征作为控制变量,考虑到如何将个体层面信息匹配到家庭层面,由于CFPS中没有对家庭户主进行区分,因此本文选取CFPS中家庭财务管理人作为家庭户主,以其作为家庭的决策代理人。个体层面的控制变量包括:性别、年龄、年龄的平方、受教育年限、婚姻状态、工作状态、健康状态;家庭层面的控制变量包括:家庭规模、家庭资产、是否创业和家庭的房产数;地区层面的控制变量包括:家庭位置、地区人均生产总值、消费价格指数。具体见表2。

(三)描述性统计

各个变量的描述性统计结果见表3。家庭福利的均值为0.241,说明我国家庭整体的福利水平还有很大提升空间;其标准差为0.155,表明不同家庭的福利水平存在参差不齐的差距。与此同时,家庭是否负债和家庭杠杆率的均值为0.406和0.269,标准差为0.491和0.913,说明不同家庭在负债决策和杠杆率上各有不同。

(四)家庭负债行为与家庭福利关系初探

从总模糊指数(见表4)来看,有负债家庭的家庭福利水平会比无负债家庭更高,并且负债异质性对家庭福利有着不同影响,有住房负债的家庭福利会高于无住房负债家庭,无非住房负债的家庭福利水平高于有非住房负债水平的家庭。

从功能性活动来看,社会保障和心理状态两个功能性活动的均值均超过0.60,说明关于家庭在社会保障和心理状态2个功能性活动中能够获得较好的满足感与获得感。有住房负债的家庭福利高于无住房负债的家庭福利,主要是由于有住房负债的家庭社会保障和社会资本两个指标更高;无非住房负债的家庭福利高于有非住房负债的主要原因是无非住房负债的家庭心理压力更小,从而增加了家庭福利水平。

五、实证结果

(一)基准回归

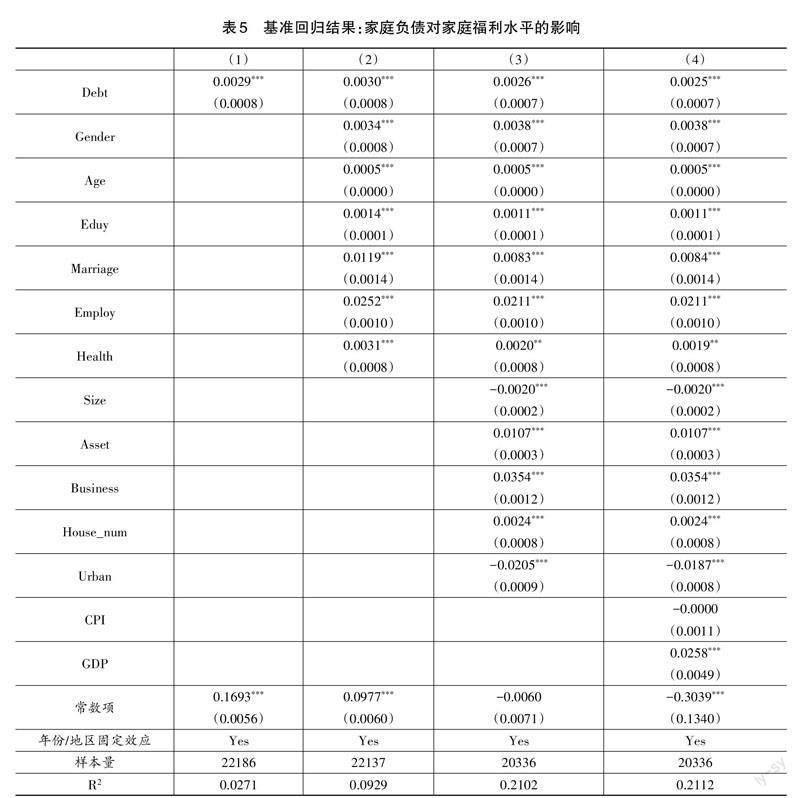

本文研究家庭负债对家庭福利的影响。实证结果见表5。第(1)列为仅将负债引入回归模型,Debt的估计系数显著为正;从第(2)列开始相继将个人、家庭和地区特征变量加入回归模型,可以发现,Debt的估计系数都显著为正。第(4)列显示,家庭负债与家庭福利显著正相关,回归系数为0.0025,表明家庭的负债行为对于家庭福利水平有积极影响,则表明支持研究假设1。

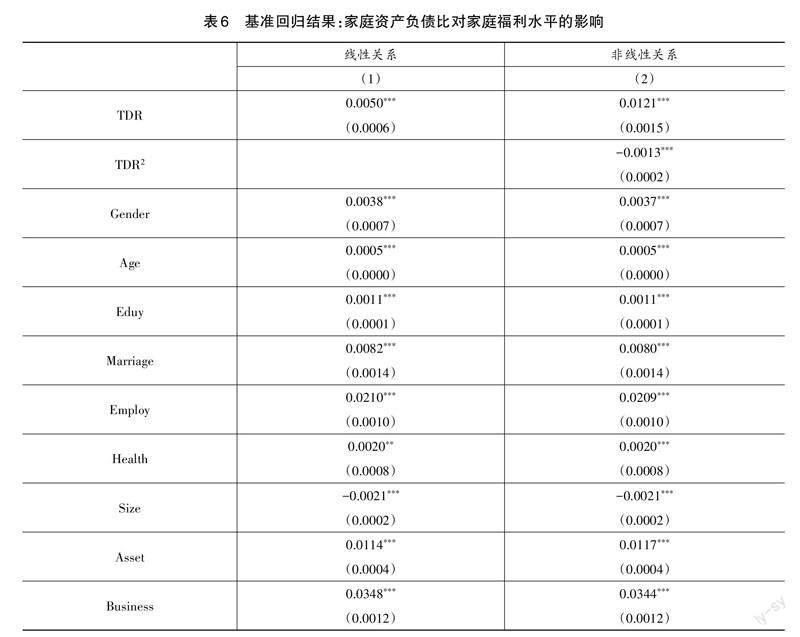

为了考察家庭杠杆率与家庭福利水平的非线性关系,本文还在回归中加入了资产负债比的平方项[TDR2ijt]。表6汇报了家庭杠杆率与家庭福利的估计结果,结果发现,家庭资产负债比的一次项与家庭福利水平的估计系数显著为正,但是家庭资产负债比的平方项与家庭福利水平对家庭福利水平的估计系数显著为负。从统计意义上表明,家庭资产负债比对家庭福利水平在1%的显著水平上呈倒U型关系,验证了假设2。同时由列(2)资产负债比一次项和平方项的系数计算得到资产负债比的拐点值为4.651,即家庭杠杆率在达到临界值4.65之前,负债可以对家庭福利产生积极影响;在杠杆率超过临界值之后,家庭的幸福感会随着杠杆率的提升而下降。

然而在既有样本中,约有占样本总数1.36%的301个有效样本处于拐点值右侧,剩余占样本总数98.64%的21888个样本则居于拐点值左侧,说明我国绝大多数家庭的资产负债率尚且没有达到拐点值。此外,样本期内我国家庭资产负债率的均值为0.27,也远远小于拐点值。因此,我国大部分家庭可以根据家庭需要向外进行借款,从而提高家庭福利水平。

(二)稳健性检验

1.內生性检验

虽然基准回归结果为家庭资产负债比与家庭福利之间存在的倒U型关系提供一定证据,但是这一结果是否可信,还需要考虑如下潜在的内生性问题:拥有较高福利水平的家庭可能对现金流的需求敞口较大,因而需借助较高规模的债务行为满足资金缺口;同时,若家庭福利水平较高、完全能够满足现金流需求,家庭将减少不必要的债务行为、随之缩减家庭资产负债比。该内生性问题的存在,有可能导致基准回归结果不具备严谨性,因此,本文尝试通过寻找两类工具变量的方式来处理本文可能存在的内生性问题。

本文参考Eriksson et al.(2014)、何安华、孔祥智(2014)、樊纲治、王宏扬(2015)、尹志超等(2015)、黄宇虹、樊纲治(2017)等的研究方法,计算内生变量在一定区域内的均值并剔除内生家庭自身的数据以处理内生性问题。这一方法主要基于经典的群体效应(Cohort Effect或Group Effect)理论展开,该理论表明个体的某一特征与同区域内其他个体的这一特征密切相关,但与他们的其他特征并不相关(Morris,2007;Pan et al.,2013;Eriksson et al.,2014)。因此,本文选取的工具变量(Region_AVG)即以家庭所属村委会/居委会的资产负债比区域均值并剔除家庭本身的数据来表示。

由于家庭资产负债比及其二次项为内生变量,本文使用资产负债比区域均值及其二次项作为相应的工具变量,具体回归结果见表7。表7的列(1)和列(2)汇报了第一阶段回归结果,工具变量Region_AVG的估计系数显著为正,Region_AVG的平方项的估计系数显著为负,表明家庭资产负债比与其所在区域其他家庭的资产负债比存在非线性关系。同时,两个工具变量的F统计量均大于10,表明能够拒绝弱工具变量假设。列(3)是第二阶段的回归结果,TDR与TDR2的系数均在10%的显著性水平上一正一负,再次证实了家庭资产负债比与家庭福利之间倒U型关系的存在。列(4)LIML回归结果进一步增强了2SLS回归结果的稳健性。由此可见,在控制了潜在的内生性问题后,杠杆率依然能够提高家庭福利,但这一促进作用具有阶段性,超出临界范围时,杠杆率的增加反而抑制家庭福利水平,与基准实证结果保持一致。

2.样本替换

考虑到有负债家庭与无负债家庭除负债行为之外的其他特征及初始条件不完全相同,如果直接以这两类家庭(即实验组与对照组)的福利水平差异作为处理效应,显然缺乏科学性,忽视了样本选择偏差问题,得到的结果是有偏的,于是本文进一步采取倾向得分匹配法解决这一问题。

本文采用Logit回归、k近邻匹配(k=1)进行PSM模型检验。图3是匹配前后各变量标准化偏差的对比图。可以看出,匹配后各个变量的标准化偏差都小于10%,且对比匹配前的结果,多数变量的标准化偏差在匹配后大幅缩减,表明匹配效果较佳。图4为匹配前后倾向得分的共同取值范围,该图表明,实验组(Treated)与对照组(Untreated)大多数观测值均在共同取值范围内(On support),故在进行倾向得分匹配时仅损失少量样本。

表8汇报了PSM模型所得到的资产负债比对家庭福利影响的平均处理效应在1%水平上显著为0.0076。这一结果表明,有负债家庭与无负债家庭存在明显差异,负债行为能够明显提高家庭福利水平,再次为假设1提供了佐证。

在此基础上,本文进一步采用PSM样本进行资产负债比与家庭福利的线性、非线性关系的实证回归,结果见表9。样本更换并不影响与基准结果的相似性。

3.实证方法更换

本文参考张雅淋等(2019)的做法,使用面板个体固定效应模型捕捉不随时间变化的个体之间的差异、克服遗漏变量问题,进行资产负债比与家庭福利关系的稳健性检验。表9的列(3)、列(4)表明,线性关系下,家庭杠杆率对家庭福利的回归系数显著为正,非线性关系下家庭杠杆率与家庭福利之间依然满足倒U型关系,与基准回归结果一致,再次证明了前文结论的可靠性。

六、进一步分析

(一)异质性分析

1.负债类型

除了家庭情况不同会影响家庭杠杆率对家庭福利的影响外,负债类型本身也会影响家庭福利水平。本文将负债类型分为住房负债和除住房负债之外的非住房负债,进一步识别不同债务类型下家庭负债规模对家庭福利的影响。实证结果如表10所示。

表10的列(1)回归结果显示,住房负债资产比对家庭福利水平的线性关系不显著,而非住房负债资产比会提升家庭福利。列(2)回归结果显示住房负债资产比与家庭福利之间呈倒U型关系,即增加住房负债规模会提高家庭福利,但住房负债资产比达到一定比例后,会减少家庭幸福感。列(3)结果显示,非住房负债资产比的平方项仅在10%的显著水平下显著,说明非住房负债资产比和家庭福利之间的非线性关系较弱。列(4)回归结果中非住房负债资产比的平方项并不显著,证明非住房负债资产比与家庭福利之间的非线性关系并不显著。

究其原因,当住房负债资产比较低时,由于家庭的消费水平不会明显的下降,且住房能够为家庭带来持续享用的物质基础,从而能够提高家庭福利水平;而当住房负债资产比较高时,家庭的流动性约束较大,可能会由于“房奴效应”而对家庭的其他消费产生挤出效应(李江一,2018),从而降低家庭幸福感。另一方面,非住房贷款主要是家庭日常用于消费、投资、教育等用途,非住房贷款可以增加家庭消费支出和提高家庭的消费水平,从而提升家庭幸福感,这与经典消费理论相一致。

2.家庭福利的组成

本文基于阿玛蒂亚·森的可行能力框架理论将反映家庭福利的4个功能性活动进行回归,分析资产负债比对于家庭福利的影响主要是从哪些方面造成的,回归结果如表11所示。

从经济状况看,家庭资产负债比与家庭经济状况呈倒U型分布。随着家庭资产负债比的增加,可以提高家庭的收入和支出水平,但是过高的资产负债比会降低取得信贷的可能性,从而会限制家庭的消费支出。同时,资产负债比越高的家庭,需要将家庭的收入等资源分配给偿还债务,或者通过减少支出来偿还债务。

从社会保障看,家庭资产负债比与社会保障在5%的显著水平上呈正相关关系,说明家庭资产负债比能够对家庭的社会保障起到促进作用。随着家庭资产负债比的增加,为了维持家庭可持续性发展,会增加对家庭的社会保障支出,例如醫疗保险、养老保险等,从而降低家庭的后顾之忧。

从社会资本看,家庭资产负债比与社会资本呈现倒U型关系。具体而言,家庭资产负债比的上升能够一定程度上提升家庭和个人的社会资本,通过借贷行为家庭能够获得更多的资金用于社交或增加社会地位,但是债务超过了家庭能够承担的规模可能会带来相反的效果,财务压力和债务违约后的不良结果将严重损害家庭及其成员的自尊心和社会网络关系,从而损害家庭社会资本。

从心理状态看,家庭资产负债比与心理状态呈现正U型关系。主要原因在于家庭负债结构的变化,现有文献曾发现,家庭债务与心理状态正相关,但都是由短期债务造成的,而与中长期债务无关(Berger et al.,2016)。短、中期债务往往成本更高,债务规模较小,而长期债务往往规模更大,由于长期债务的压力分摊到了多期,因此对于家庭压力自然变小。同时,住房等耐用品的购买虽然为家庭带来了大规模负债,但是对于家庭生活能够提供长久的物质生活条件(张翔等,2015),满足家庭所重视的住所长期的稳定性和“家的感觉”(李培,2009),因此会提升其幸福感和对于未来的信心程度。

以上结果证实并进一步完善了假设3。

(二)中介效应分析

根据前文的理论假设,本文选取CFPS问卷中关于家庭医疗、教育、商业保险支出总和的对数值作为家庭人力资本(HC)的代理变量,检验人力资本是否在家庭杠杆率与家庭福利的关系之间起到中介作用。其中医疗投入、教育投入和商业保险投入的提问分别为“过去12个月,您家直接支付的医疗费用、教育支出和用于购买商业保险的支出是多少?”

本文参考耿晔强、都帅帅(2020)以及程倩、田晖(2021)在存在二次项变量的情况下中介效应检验的操作程序,进行中介效应检验。第一步,检验家庭杠杆率对家庭福利的影响,如表12的列(1)所示,家庭资产负债比一次项的估计系数显著为正,但是家庭资产负债比平方项的系数显著为负,表明家庭资产负债比对家庭福利水平在1%的显著水平上呈倒U型关系,这与表6的回归结果一致。

第二步,检验家庭杠杆率对家庭人力资本投入的影响。表12的列(2)显示,资产负债比的一次项系数显著为正,平方项系数显著为负,表明家庭杠杆率与家庭人力资本投入呈倒U型关系。这可能是因为家庭杠杆率水平较低时,家庭借债主要是为了满足生活消费需求,因而家庭人力资本投入会增加;而随着家庭杠杆率的提升,家庭可支配收入的流动性约束收紧,将会加剧家庭的消费剥夺(张雅淋、姚玲珍,2020),从而使家庭减少人力资本的投入。

第三步则对家庭杠杆率和人力资本投入如何影响家庭福利进行了检验,结果显示家庭资产负债率的一次项、平方项以及人力资本投入的系数均显著,且家庭资产负债率一次项和平方项系数的绝对值均小于列(1),说明存在部分中介效应,验证了假设4。在家庭资产负债率的一次项影响人力资本投入进而影响家庭福利的路径中,家庭资产负债率每提升1%,直接使得家庭福利提升0.0105%,通过增加人力资本投入使得家庭福利间接提升0.0015%,中介效应占比12.50%,即家庭资产负债比一次项对家庭福利的影响有12.50%是通过增加人力资本实现的;而在家庭资产负债率的平方项影响人力资本投入进而影响家庭福利的路径中,家庭资产负债率每提升1%,直接使得家庭福利下降0.0011%,通过抑制人力资本投入使得家庭福利间接下降0.0002%,中介效应占比15.38%,即家庭资产负债比平方项对家庭福利的影响有15.38%是通过抑制人力资本投入实现的。

此外,本文作者参考林伟鹏和冯保艺(2022)提出的关于非线性关系的中介效应的稳健性检验方法,采用Bootstrap方法抽样1000次得出表12列(2)中TDR2系数与列(3)中HC系数乘积的95%置信区间,为 [0.000048, 0.000073],这表明间接效应是显著的。

七、研究结论与政策建议

本文从家庭负债行为和家庭资产负债比两个角度研究其对于家庭福利水平的影响。研究结果表明:第一,实证结果发现,家庭负债能够显著地提高家庭福利水平。进一步分析,家庭资产负债比对于家庭福利水平的影响呈倒U型分布。第二,家庭负债类型对于家庭福利的影响不同。住房负债规模对于家庭福利水平是线性正向影响,而非住房负债规模对家庭福利水平的影响呈倒U型。第三,在作用渠道方面,家庭人力资本对家庭负债行为和家庭福利水平之间存在部分中介效应。合理的家庭资产负债比可以帮助家庭解决在消费、教育、医疗等方面的资金需求,提高家庭对人力资本的投入水平,从而提高家庭福利水平。

本文的研究结论具有一定的政策启示。首先从家庭层面,家庭应该关注家庭经济状况和家庭成员的心理状态,将资产负债比控制在合理的范围内,避免因家庭过度负债给家庭成员的身心健康产生的不良影响。其二,家庭在日常生活中,应该合理规划家庭债务用途,适当提高家庭可持续发展方面的投入,比如适当增加家庭的教育投入、医疗投入和保险投入等。其三,提高家庭整体金融素养水平,能够有效地减少家庭负债成本,减少过度负债的概率,帮助家庭将债务规模控制在合理范围内,从而有效地提高家庭福利水平。

从政府层面,其一,合理控制家庭部门资产负债比和负债结构。一方面家庭资产负债比对家庭福利呈双向影响,政府部门应该合理控制资产负债比,在合理范围内让家庭可以通过负债行为提高家庭福利,同时防止跨越资产负债比的“U”型拐点,损害家庭部门的福利水平。另一方面,虽然住房负债对于家庭福利整体水平并没有负面影响,但是这是基于住房负债用于购买家庭耐用品消费的角度,如果家庭将住房作为投资行为,其影响可能适得其反。政府应该加强住房价格监管和住房购买资格审批,坚持“房子是用来住的,不是用来炒”的理念。非住房负债对于家庭福利的影响呈倒U型,政府需要特别关注家庭消费信贷的比重,不以依赖消费金融扩大消费。其二,引导家庭树立正确的消费理念,关注中低收入家庭群体的福利水平,政策切勿“一刀切”。家庭金融决策由于其复杂性,家庭往往不能根据有限的信息做出最优决策,因此政府应该帮助家庭树立正确的金融决策观,正确的消费理念,防止家庭过度借贷。同时,由于中低收入家庭受资产负债比的影响不同,特别是要重点关注更容易跨越资产负债比U型拐点的低收入家庭,避免其家庭福利受损。

参考文献

阿玛蒂亚·森,2002,《以自由看待发展》,北京:中国人民大学出版社。

陈屹立,2017,“家庭债务是否降低了幸福感?——来自中国综合社会调查的经验证据”,《世界经济文汇》,第4期,第102-119页。

程倩、田晖,2021,“进口竞争对中国制造业发展质量的影响机制——基于创新的中介效应”,《经济问题探索》,第9期,第130-142页。

方福前、吕文慧,2009,“中国城镇居民福利水平影响因素分析——基于阿马蒂亚·森的能力方法和结构方程模型”,《管理世界》,第4期,第17—26页。

高和荣,2009,“社会福利分析视角的转型:从政治、经济到社会”,《南京大学学报(哲学·人文科学·社会科学版)》,第6期,第132-136页。

高进云、乔荣锋、张安录,2007,“农地城市流转前后农户福利变化的模糊评价——基于森的可行能力理论”,《管理世界》,第6期,第45-55页。

高景柱,2013,“超越平等的资源主义与福利主义分析路径——基于阿玛蒂亚·森的可行能力平等的分析”,《人文杂志》,第1期,第29-36页。

耿晔强、都帅帅,2020,“制度环境、技术创新与企业加成率——基于动态竞争视角的微观研究”,《经济问题》,第10期,第62-71页。

胡象明,2002,“广义的社会福利理论及其对公共政策的意义”,《武汉大学学报(哲学社会科学版)》,第4期,第426-431页。

李江一,2018,“‘房奴效应导致居民消费低迷了吗?”,《经济学(季刊)》,第1期,第405-430页。

李培,2009,“房屋租赁的替代效应与福利评价”,《南方经济》,第2期,第3-12页。

李雅宁、何广文,2011,“我国小额信贷客户家庭福利水平的模糊评价”,《河南社会科学》,第5期,第74-80页。

李云新、黄科,2018,“资本下乡过程中农户福利变化测度研究——基于阿玛蒂亚·森的可行能力分析框架”,《当代经济管理》,第7期,第40-47页。

林伟鹏、冯保艺,2022,“管理学领域的曲线效應及统计检验方法”,《南开管理评论》,第1期,第155-164页。

刘宏、明瀚翔、赵阳,2013,“财富对主观幸福感的影响研究——基于微观数据的实证分析”,《南开经济研究》,第4期,第95-110页。

孙三百、洪俊杰,2022,“城市规模与居民福利——基于阿玛蒂亚·森的可行能力视角”,《统计研究》,第7期,第114-124页。

许桂华,2013,“家庭债务的变动与居民消费的过度敏感性:来自中国的证据”,《财贸研究》,第2期,第102-109+145页。

杨建芳、龚六堂、张庆华,2006,“人力资本形成及其对经济增长的影响——一个包含教育和健康投入的内生增长模型及其检验”,《管理世界》,第5期,第10-18+34+171页。

余谦、高萍,2011,“中国农村社会福利指数的构造及实测分析”,《中国农村经济》,第7期,第63-71+84页。

張辉,2017,“健康对经济增长的影响:一个理论分析框架”,《广东财经大学学报》,第4期,第15-23页。

张翔、李伦一、柴程森、马双,2015,“住房增加幸福:是投资属性还是居住属性?”,《金融研究》,第10期,第17-31页。

张雅淋、孙聪、姚玲珍,2019,“越负债,越消费?——住房债务与一般债务对家庭消费的影响”,《经济管理》,第12期,第40-56页。

张雅淋、姚玲珍,2020,“家庭负债与消费相对剥夺——基于住房负债与非住房负债的视角”,《财经研究》,第8期,第64-79页。

Albuquerque, B. and G. Krustev, 2018, “Debt Overhang and Deleveraging in the US Household Sector: Gauging the Impact on Consumption”, Review of Income and Wealth, 64(2): 459-481.

Becker, T. A. and R. Shabani, 2010, “Outstanding Debt and the Household Portfolio”, The Review of Financial Studies, 23(7): 2900-2934.

Berger, L. M., J. M. Collins and L. Cuesta, 2016, “Household Debt and Adult Depressive Symptoms in the United States”, Journal of Family and Economic Issues, 37(1): 42-57.

Cerioli,A and Zani,S.,1990, A Fuzzy Approach to the Measurement of Poverty, Income and Wealth Distribution, Inequality and Poverty. Springer, Berlin, Heidelberg: 272-284.

Cheli, B. and A. Lemmi, 1995, “A‘TotallyFuzzy and Relative Approach to the Multidimensional Analysis of Poverty”, Economic Notes, 24(1): 115-134.

Clayton, M., J. Li?ares-Zegarra and J. O. S. Wilson, 2015, “Does Debt Affect Health? Cross Country Evidence on the Debt-Health Nexus”, Social Science & Medicine, 130: 51-58.

Conger, R. D., Ge, X. J. Elder, G. H. Lorenz, F. O,and R. L. Simons, 1994, “Economic Stress, Coercive Family Process, and Developmental Problems of Adolescents”, Child Development, 65(2): 541-561.

Conger, R. D., Elder, G. H., Lorenz, F. O., Conger, K. J., Simons, R. L., Whitbeck, L. B.,Shirley, H. and J. N. Melby, 1990, “Linking Economic Hardship to Marital Quality and Instability”, Journal of Marriage and Family, 52(3): 643-656.

Dew, J., 2008, “Debt Change and Marital Satisfaction Change in Recently Married Couples”, Family Relations, 57(1): 60-71.

Drentea, P., 2000, “Age, Debt And Anxiety”, Journal of Health and Social Behavior, 41(4): 437-450.

Easterlin,R.A., 1974, “Does Economic Growth Improve the Human Lot? Some Empirical Evidence”, Nations and Households in Economic Growth. Academic Press:89-125.

Haushofer, J. and E. Fehr, 2014, “On the Psychology of Poverty”, Science, 344(6186): 862-867.

Kalousova, L. and S. A. Burgard, 2013, “Debt and Foregone Medical Care”, Journal of Health and Social Behavior, 54(2): 204-220.

Martinetti,E.C., 2000, “A Multidimensional Assessment of Well-Being Based on Sen's Functioning Approach”. Rivista Internazionale Di Scienze Sociali, 108(2): 207-239.

Miceli,D., 1998, Measuring Poverty using Fuzzy Sets, NATSEM, University of Canberra.

Pearlin, L. I., 1989, “The Sociological Study of Stress”, Journal of Health and Social Behavior, 30(3): 241-256.

Sen, A., 1993, “Capability and Well-Being”, The Quality of Life, Oxford:Clarendon Press.

Sweet, E., A. Nandi, E. K. Adam and T. W. McDade, 2013, “The High Price of Debt: Household Financial Debt and its Impact on Mental and Physical Health”, Social Science & Medicine, 91: 94-100.

Watson, S. J., B. L. Barber and S. Dziurawiec, 2015, “The Role of Economizing and Financial Strain in Australian University Students Psychological Well-Being”, Journal of Family and Economic Issues, 36(3): 421-433.

How does the Debt Affect Family Welfare: New Evidence from the CFPS

Xiao Binqing Shi Huhai Ding Jiatong Yang Dongqi

Abstract: We combine the feasible ability framework theory of Amartya Sen and use fuzzy comprehensive evaluation method to calculate the level of family welfare more accurately. On this basis, this paper studied the relationship between family debt and family welfare, which helped us obtain some new findings. The first new finding is reflected in the inverted U-shaped relationship between the scale of household debt and the level of household welfare, that is when the household asset-liability ratio reaches a certain ratio (4.65), the impact of debt on household welfare changes from positive to negative. Further analysis also found that different types of household income and household debt have different effects on family welfare. Thirdly, this paper finds that the family human capital input plays an important mediating effect between the family debt behavior and family welfare level. Debt can improve the family human capital input level by solving the capital demand in consumption, education, medical treatment and so on, to improve the family welfare. The research of this paper provides ideas and enlightenment for families to make reasonable financial decisions and the government to formulate relevant policies.

Keywords: Family Debt; Family Welfare; Mechanism; Intermediary Effect

(責任编辑:柳阳)

* 肖斌卿,南京大学工程管理学院,E-mail:bengking@nju.edu.cn;石湖海,华泰联合证券,E-mail : 18801595988@163.com;丁佳桐,南京大学工程管理学院,E-mail:djt_0210@163.com;杨栋齐(通讯作者),南京大学工程管理学院,E-mail:yangdq@smail.nju.edu.cn,通讯地址:南京市鼓楼区南秀村5号,邮编:210008。作者文责自负。

基金项目:本文受国家自然科学基金项目(U1811462, 72071102)、江苏省研究生科研与实践创新计划项目(KYCX22_0061)资助。

1 Easterlin研究发现,二战后美国人的幸福感并没有随着收入水平的提高而增加。这也被称为“Easterlin悖论”。后来学者的研究给出了解释,人们对包括收入在内的很多状态都具有适应性,这种适用性的存在使得收入和消费所带来的边际效用逐渐下降,导致长期幸福感不会一直增加,而是越到后面越会变得微弱。

1 CFPS重点关注了中国居民的经济与非经济福利,与本文所需要研究的内容契合程度较高。同时,作为目前国内较为完善的社会跟踪调查项目,CFPS已经对样本家庭进行了5次跟踪调查,调查跟踪对象包含样本家户中的全部家庭成员,质量可靠,数据使用的便利性高。

1 据中国人民银行调查统计司发布的《2019年中国城镇居民家庭资产负债情况调查》,资产负债比偏高主要有两种情况:一是低资产家庭(资产少于10万元),他们的债务规模不大,但资产规模更小,资产无法覆盖债务;二是参与企业经营的家庭,他们有一定规模的资产,但债务规模更大,而且借债的原因主要是实体经营。