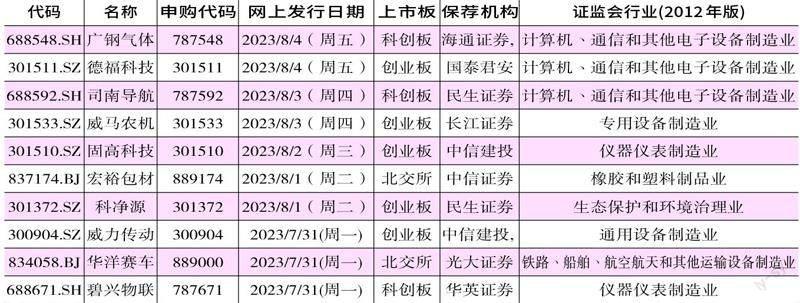

下周将有10只新股网上发行 创业板仍为打新“主阵地”

2023-08-02刘杰

刘杰

下周(7 月31 日至8 月4 日),有10只新股拟网上发行,相较本周,发行数量有所增加。从板块來看,打新“主阵地”依旧为创业板,可选标的共有5家,而科创板和北证则分别有3家和2家新股网上发行。

从行业分布情况来看,拟发行的新股主要涉及计算机、通信和其他电子设备制造业,专用设备制造业,仪器仪表制造业,橡胶和塑料制品业,生态保护和环境治理业,通用设备制造业,铁路、船舶、航空航天和其他运输设备制造业。

司南导航技术优势显著 高精度产品市场占有率较高

下周拟网上发行的新股中,司南导航在科创板上市,该公司是一家从事高精度卫星导航定位业务的公司,致力于高精度卫星导航专用芯片和差分定位(RTK)技术的研究与开发。其自主研发的高精度GNSS芯片、板卡/模块及相关技术,达到了国内领先、国际先进水平,并已向应用市场大规模推广。其累计已出售超过70万片以上具有完全自主知识产权的高精度GNSS板卡/模块,不但打破了进口产品垄断地位还远销海外一百多个国家和地区。

司南导航创始人、研发带头人为国内最早从事高精度GNSS 芯片模块产品研发的科学家之一王永泉博士,研制成功了国内首台单频测量型GPS 接收机及双频测量型GPS接收机,后续又在此基础上成功研制出了高精度BDS/GPS/GLONASS的多模八频OEM主板。

在研发团队方面,截至2022年末,司南导航研发人员164人,占员工总数的31.60%,且半数人员具有硕士以上学位。

附表 7月31日至8月4日新股网上发行情况

数据来源:Wind

高精度卫星导航定位产业是我国当前重点发展的高新技术产业,2012年至2021 年,我国高精度导航市场产值从23亿元增至151.9亿元,年复合增长率高达23.34%。根据《2022中国卫星导航与位置服务产业发展白皮书》,2021 年,国内市场各类高精度应用终端(含测量型接收机)总销量已接近170万台/套,未来高精度卫星导航定位产业的增长前景将十分广阔。

司南导航具备较强的市场竞争力,在高精度GNSS板卡/模块产品领域,由于技术含量较高,因此市场中的竞争者数量较少。目前,其与和芯星通占据了国内高精度GNSS 板卡/模块的绝大多数市场份额,其主要客户包括南方导航、黑龙江惠达、丰疆智能等,2021年市场占有率约为23.67%。

近年来,随着汽车自动驾驶、户外机器人、无人机等高精度应用的发展,对于高精度芯片的需求逐渐增加。由于其上一代K7 板卡的体积和重量较大,在无人机市场的拓展落后于竞争对手,其拟于2023 年底推出集成度更高、体积与重量更小、可有效适用于无人机市场的Quantum-Ⅳ SoC 芯片,有望较好受益于新兴应用发展带来的行业机遇。

碧兴物联专注环境监测领域 在手订单情况良好

碧兴物联成立于2012 年,主营业务为智慧环境监测、公共安全大数据,是国内最早从事环境自动监测领域开发的企业之一。

近年来,环保工作是我国经济与社会发展的重点之一,中共中央、国务院《关于全面加强生态环境保护坚决打好污染防治攻坚战的意见》着重提出了“坚决打赢蓝天保卫战”“着力打好碧水保卫战”等工作任务,确保到2035年节约资源和保护生态环境的空间格局、产业结构、生产方式、生活方式总体形成,生态环境质量实现根本好转,美丽中国目标基本实现。

国家级地表水监测项目的建设和运营是衡量环境水质监测行业内企业市场地位及口碑的重要参考指标,根据中国环境监测总站《国家地表水水质自动监测站运行维护服务项目》中标文件,截至2021年,碧兴物联在国家级地表水自动监测站运维中合计运维数量为195个、国家级地表水自动监测站设备合计提供数量1185台/套,均排名市场第二。

2021年12月,中国环境监测总站发布《关于发布2020年度国家生态环境监测网运维单位服务质量星级评价结果的通知》,公司获得最高“四星”评价,位于参评单位中的第一梯队。

碧兴物联订单获取情况良好,2020年至2022年(报告期),其在手订单金额分别为4.28亿元、4.78亿元、4.55亿元。

碧兴物联的实际控制人何愿平合计控制公司53.78% 的股份,碧水源持股16.30%,后者为国内领先的环保设备制造商,专业从事水务领域业务,是国资委控股的国内先进的环保设备制造商,业务领域处于碧兴物联下游,与其具有较强的业务协同效应,报告期内,碧水源一直居其前五大客户之列。

需关注的风险在于,报告期内,碧兴物联计入当期损益的政府补助金额分别为2028.05 万元、4579.12 万元、2122.73万元,占当期利润总额的比例分别为38.16%、56.94%、31.97%,政府补助占净利润比重较大,倘若相关补助政策未来调整,将影响其经营业绩的稳定性。

山地丘陵农机领先企业 威马农机聚焦海外市场

威马农机主要从事山地丘陵农业机械及其他动力机械产品的研发设计、生产制造和销售,是山地丘陵农业机械行业领先企业,其微耕机、田园管理机等产品销量自2018年连续四年位列全国第一。

威马农机采取差异化战略,我国农业生产地形地貌复杂多样,其中,山地丘陵地区约占我国国土面积三分之二,山地丘陵地区的农业发展情况对我国农业产业发展影响巨大。但该地区具有坡度更大、地块更不规则、地貌条件更复杂、交通条件更恶劣等特点,农机覆盖率相对较低,应用于山地丘陵的农业机械是目前国际国内大型农机生产企业尚未形成优势的细分领域。

威马农机拥有专利132项,其高度重视研发团队建设,研发人员普遍具有多年研发经验,截至2022年末,具有五年以上工作经验的研发人员占47.25%,有十年以上工作经验的研发人员占25.27%。

威马农机主要聚焦于海外市场,境外收入占比在75%以上,主要集中在亚洲、欧洲两大销售区域,产品远销全球70多个国家和地区,并积累了一批优质国际客户资源,其中包括世界园林机械龙头企业富世华集团、全球最大的户外动力设备汽油发动机制造商百力通集团。

值得关注的是,威马农机直接材料占主营业务成本比重平均在90%左右,占比较高。2021年以来,由于全球主要经济体中央银行实施超宽松货币政策,全球流动性环境持续处于极度宽松状态,再加上境外不确定因素多发,供给端仍存在制约因素,上游铜、铝等大宗商品持续上涨,并保持高位波动。随着2022年3月美国结束量化宽松货币政策,进入加息周期,供需紧张逐步缓解,冷轧薄板、铝、铜价呈现回落态势。若未来相关原材料的价格大幅上涨,可能会增加公司成本压力,需关注相关风险。(本文提及个股仅做分析,不做投资建议。)