农业完全成本保险的反贫困效应

——以太湖县为例

2023-08-02李乐王健

李乐,王健

(武夷学院 商学院,福建 武夷山 354300)

乡村振兴的前提是巩固脱贫攻坚成果。政策性农业保险作为巩固拓展脱贫攻坚成果的有力手段,相对于其他保险产品,与农民的收入来源接触最密切,反贫困效应更加明显。完全成本保险是指保障范围覆盖土地成本、直接物化成本等农业生产总成本的政策性农业保险。在传统成本保险的基础上,扩大保险的责任范围,在保障种子、农药、化肥费用等物化成本基础上,将农民人工成本与土地成本等生产要素的支出也增加到保障范围之内。这样既保障农民的种植收益,防止农户因灾致贫、因灾返贫,也为农业生产过程中所遭受的风险和损失成本提供保障,大大提高农民的生产积极性。

太湖县作为国家首批农产品质量安全县,承担着优质粮食生产的重要责任,在2020 年全县脱贫后,太湖县更是将发展特色农业作为巩固脱贫成果的抓手。随着完全成本保险的实施,太湖县农民收入有稳定的保障,产业扶贫与乡村振兴进一步结合,更好地巩固脱贫成果,有效地增强反贫困的可持续性。基于此,本文通过建立期望收益模型,比较不同情况下农民种植粮食的收益,实证分析太湖县完全成本保险的反贫困效应,旨在为太湖县完全成本保险的实施与巩固脱贫成果相结合提供新的建议与思路,推动太湖县完全成本保险长效发展。

1 文献回顾

农业保险反贫困的作用应当首先满足两个基本的前提条件:一是在发生灾害时,农民收入能够在机制下控制损失达到合理的范围;二是农业保险能劝农自业,鼓励自身努力生产,凭借自己消除贫困。由此,学者们将农业保险反贫困机理分为三种:一是防贫穷机制,二是去贫困机制,三是加福利机制。

1.1 防止贫困机制

Architesh[1]和魏诗颖等[2]分析影响农民购买农业保险的因素,进而研究保险的防贫困效率。陈奇[3]通过研究农业保险对农民生产行为、收支结构的具体影响,发现农业保险对防止农民因灾返贫,巩固全面脱贫攻坚战胜利成果。

1.2 摆脱贫困机制

Jensen 等[4]、Serino 等[5]和周稳海等[6]通过对农业保险产品因果影响的研究,发现拥有农业保险覆盖的家庭避免受灾期间的极大损失,发现人均收入的显著增加并摆脱贫困陷阱。同时也有学者发现,在以第一产业(农业)经营收入为代表指标的反贫困贡献中,各地贡献的差异程度和财政补贴力度和补贴时间早晚有关。张小东等[7]发现财政补贴力度越大,补贴时间越早,农业保险反贫困的效果益大。

1.3 增加福利机制

Carter M 等[8]和江生忠[9]分别对指数保险和完全成本保险进行研究,发现指数保险和完全成本保险对冲风险的效果,且能增加社会福利。汤天铭等[10]通过理论与实证分析发现,农业保险具有扶贫的福利溢出效应。

2 研究方法

2.1 建模思路

综合研究地区以往粮食作物的种植情况,对粮食作物没有发生保险事故情况下的单产进行预测,进而计算得出研究年份所大于或等于的正常收益水平。分别建立灾损大于或等于触发值和灾损小于触发值时两种情况下的期望收益模型,不断改变模型中变量进行测试,并且将测算结果与正常收益水平进行比较,从而可以研究出完全成本保险中不同因素对于农民收入的影响[11]。

2.2 粮食作物正常期望收益(I)

在粮食作物没有发生保险事故的情况下,粮食作物预计能够大于或等于的收入水平为正常期望收益。研究地区的粮食作物单产为Y,种植面积为S,该粮食价格为P,则该地区该种粮食作物的期望总收益W=YSP。

假设成本占总收益W 的比例为k,则该地区该粮食作物的正常期望收益为:

2.3 未购置完全成本保险时的粮食作物期望收益(I0)

农业自然灾害是不可避免的,自然灾害对粮食单产变化的影响极大[12]。假设单产因自然灾害下降到Y0,因为自然灾害的不可预知性,农民对于该粮食作物的播种面积安排不会改变,仍然为S。随着粮食供给减少,价格则相应提高,此时粮食产品价格为P0。故该地区的粮食作物期望总收益W0=Y0SP0。

由于农民为取得期望收益依旧如往年投入同样的生产要素,成本与正常期望总收益W 的比值不变,仍然为k,此时粮食作物的期望收益I0=Y0SP0-kYSP。

另外,模型中Y 为没有发生自然灾害时的粮食单产,Y0则为发生自然灾害时的粮食作物单产,Y-Y0>0,假设粮食单产的损失率,则有:

2.4 已经购置完全成本保险时的粮食作物期望收益(I1)

假设保险保障水平是λ,费率是R,财政补贴比例是γ,此时农民如果投保完全成本保险,需要自付的保费B 即为总保费和政府补贴额的差,故有:

当灾损大于或等于触发值时,农民即可获得保险公司的相应的赔偿。保险公司的赔付额为相应保险保障水平所确定的收益水平λqYSP。此时,粮食作物的实际收益Y0SP0去除生产成本kYSP 和农民自付保费B 后,再加保险公司赔付额λqYSP,则得到粮食作物的期望收益,即有:

当灾损小于触发值时,保险公司无需履行赔付义务。无形中农民所缴保费也成成本的一部分,从该粮食作物实际收益Y0SP0中,扣除生产成本kYSP 和农民自身承担的保费B 后,即为该粮食作物的期望收益,即:

2.5 效应研究

2.5.1 灾损大于或等于触发值时的效应

在灾损大于或等于触发值时,此时粮食作物期望收益可按式(3)计算。将其与没有购买完全成本保险的期望收益,即式(2)进行对比,则有:

2.5.2 灾损小于触发值时的效应

在灾损小于触发值时,此时粮食作物期望收益可以按式(4)计算,并将其与未投保完全成本保险时的期望收益,即式(2)进行对比,则有:

上述模型中,相较于其他因素,保险保障水平λ和财政补贴比例γ 更易调控,则设为变量。保险保障水平越低,期望收益的增加幅度就越小,保险的反贫困效应越弱;二是财政补贴比例γ,财政补贴比例降低,期望收益的增加幅度也相应变小,保险的反贫困效应也会变弱。

3 实证分析

位于安徽西南部的太湖县,是国家扶贫工作的重点县,既属于革命老区、贫困山区,又属于重点库区、大别山扶贫攻坚片区,安徽省政府将其列入深度贫困县名单。2020 年4 月29 日,太湖县完成脱贫攻坚任务,成功退出贫困县行列。同时2022 年安徽省完全成本保险开展县名单中,太湖县也位列其中。

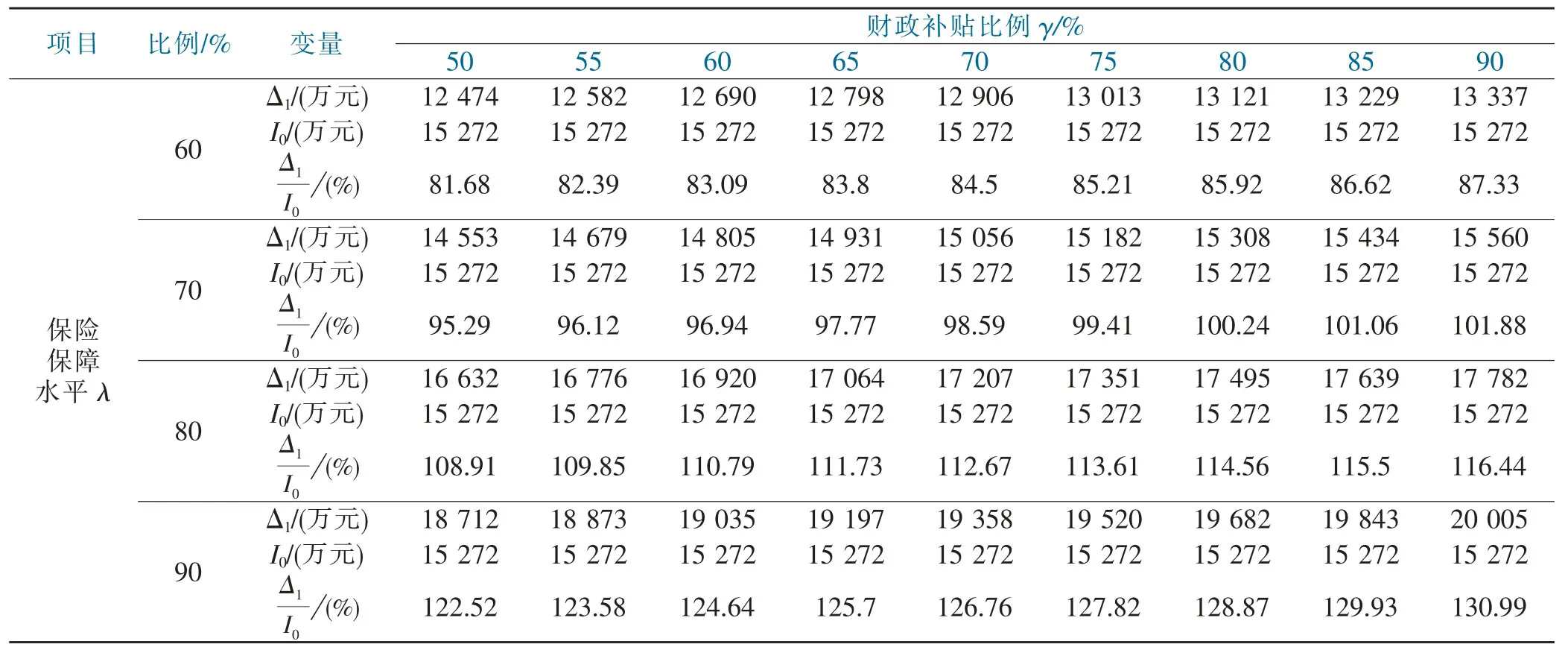

取近5 年的粮食单产和播种面积的平均值作为2021 年的预测值,该预测值是由当前农业生产水平决定的,即Y=5370.81 kg/hm2,S=39825.4 hm2。假定粮食平均价格P 为2.40 元/kg,保险费率R 是7%,成本与正常收益的比值k 取0.5。财政补贴比例γ 从50%~90%依次选取假设值,保险保障水平λ 从60%~90%依次选取假设值。

3.1 灾损大于或等于触发值时的效应研究

灾损大于或等于触发值,即损失率L>1-λ,保险公司需履行给付义务,假设单产损失率L 为44%,保险公司给付档次的系数为q,取q=L=0.44。粮食单产的下降会导致市场供求关系发生变化,价格也因此上涨[13],根据发生严重自然灾害时的情况,设P0/P=1.45。

将Δ1与I0比较,即得到灾损大于或等于触发值的情况下,购买完全成本保险的粮食作物期望收益相较于未购买完全成本保险时的期望收益变化情况,将计算的Δ1、I0、Δ1/I0一并列举在表1 中。

表1 灾损大于或等于触发值时完全成本保险对粮食作物期望收益的影响幅度测算表Tab.1 Calculating the magnitude of the impact of full cost insurance on the expected return of grain crops when the disaster loss is greater than or equal to the trigger value

3.2 灾损小于触发值时的效应研究

当灾损小于触发值时,单产损失率L<1-λ,保险公司不需履行给付义务,假设损失率L 为6%。粮食单产的下降往往会导致供求关系的变化,故价格会相应上涨,根据未发生严重自然灾害年份的情况,设P0/P=1.05。

将Δ2与I0相比,即得到灾损小于触发值的情况下,购买完全成本保险的粮食作物期望收益相较于未购买完全成本保险时期望收益的变化情况。在财政补贴比例γ、保险保障水平λ 共同影响的情况下,将计算的Δ2、I0、Δ2/I0一并列于表2 中。

表2 灾损小于触发值时完全成本保险对粮食作物期望收益的影响幅度测算表Tab.2 Calculating the magnitude of the impact of full cost insurance on the expected return of grain crops when disaster damage is less than the trigger value

4 实证结果与建议

4.1 实证结果

4.1.1 灾损大于或等于触发值时的正面效应

表1 中,在财政补贴比例不变的情况下,随着保险保障水平的提升,购买完全成本保险的粮食作物期望收益,相较于未购买时的期望收益I0增加的幅度也随之扩大。同样,在保险保障水平不变的情况下,随着财政补贴比例的扩大,粮食作物期望收益的增加幅度也随之变大。

如果保险保障水平不变,则农民缴纳的保费也随之固定,财政补贴比例越大,农民自付的保费就越少,期望收益的增加量就越大,有效减少农业风险损失,从而降低农民因灾返贫的可能性。

4.1.2 灾损小于触发值时的负面效应

由于灾损低于触发值,保险公司无需支付保险金,农民此时的期望收益相较于没有购买时不仅没有提高,反而有所降低。保险保障水平不变时,保费随之固定,财政补贴比例越大,农民自付保费则相对减少,期望收益相应的降低幅度就越小。而在财政补贴比例固定的情况下,随着保险保障水平的提升,保费随之增加,农民自付保费也越多,粮食作物期望收益的减少幅度便相应变大。

4.2 建议

4.2.1 加强对完全成本保险的宣传力度

通过研究结果可知,完全成本保险对于农户的收入增长发挥重要作用,参保农户越多,太湖县脱贫巩固工作成效越显著。太湖县相关部门应当深入开展保险进村入户宣传活动,普及农业保险知识,推广保险文化,增强农户风险意识。

4.2.2 加强相关保险公司的创新能力

通过对灾损小于触发值时的分析,保费支出也成为农民粮食生产过程中的一项成本,无形中增加农民因灾返贫的可能性,所以太湖县负责承保完全成本保险的公司创新农业保险产品,既能满足相应的保障能力,也合理降低费用。同时要精简流程,降低税费。

4.2.3 提高政府补贴比例

根据实证结果可知,政府财政补贴对于完全成本保险的实施过程中起着举足轻重的作用。安徽省政府、安庆市政府及太湖县政府各职能部门应结合太湖县农业发展实际情况,以太湖县农民的需求为导向,完善差异化农险补贴分配机制,根据各镇不同的经济发展情况,财政补贴资金向经济发展较差、农业风险较大的镇、村倾斜。

4.2.4 完善相关法律制度

完善相关法律制度要想保证完全成本保险的实施工作顺利开展,必然离不开法律法规的约束。相关立法部门要对完全成本保险进行专门立法,虽然《农业保险条例》保证我国农业保险的实施,但只在全国层面对农业保险的整体实施做纲领性的规定,当发生完全成本保险具体问题时,并不足以真正地解决农民的实际困难。因此,需要对其现有条款补充完善,满足解决完全成本保险具体问题的要求,有效保障农民的合法权益,从而进一步提升贫困地区参保居民的受益程度。