绿色金融改革创新与企业高质量发展

2023-07-28邓玲

摘要:本文以2013—2020年沪深A股上市公司为研究样本,以2017年推行的绿色金融改革创新试验区试点政策为准自然实验,从经济效率和环境效益双维视角出发,运用双重差分法考察其对企业高质量发展的影响。研究发现,绿色金融改革创新试验区试点政策显著促进了企业高质量发展,其既能提升企业全要素生产率,又能提升企业绿色创新水平,发挥统筹经济效率和环境效益的积极作用。机制检验表明,试点政策发挥了激励约束效应,通过激励技术创新和优化资源配置两条路径促进企业高质量发展。异质性分析显示,政策效应在重污染企业和金融发展水平较高地区的企业中更为显著。进一步研究发现,企业高质量发展的经济效率与环境效益之间的内在联系在于,全要素生产率越高的企业,其绿色创新水平越高;企业经济效率的提升有助于环境效益的实现。

关键词:绿色金融改革创新试点;高质量发展;全要素生产率;绿色创新

中图分类号:F832 文献标识码: A 文章编号:1007-0753(2023)06-0032-12

收稿日期:2023-03-02

作者简介:邓玲,硕士研究生,西南大学经济管理学院,研究方向为财务管理与环境会计。

基金项目:国家社会科学基金项目“金融科技增强金融普惠性的理論逻辑与路径优化研究”(21BJL086);国家社会科学基金项目“环境保护费改税与工业企业绿色转型协调的政策设计与支撑体系研究”(17BJY060);中央高校基本科研业务费专项资金资助“环境税对工业企业绿色创新的驱动机制研究”(SWU1909205)。

一、引言

习近平总书记在二十大报告中指出,“经济建设的指向是高质量发展,高质量是国内经济发展步入新时代的主旋律,实现高质量发展是中国式现代化的本质要求”。历经改革开放以来30多年的发展,中国经济跃居世界前列,在量上达到了可观的规模,但大而不强、全而不精、低端供给过剩与中高端有效供给不足的客观情况仍然显著存在,在质上还有很大的提升空间。在“双碳”背景下,推动中国经济高质量发展是突破资源环境瓶颈与结构性矛盾的关键(金碚,2018)。宏观层面的经济高质量发展本质上需落实到微观企业层面,与“创新、协调、绿色、开放、共享”五大宏观经济发展理念相匹配。企业高质量发展应体现质量第一、效率优先,是一种追求高水平和高效率的经济价值和社会效益创造的新状态(戴国宝和王雅秋,2019)。因此,企业高质量发展需要协同经济发展的“量”和环境保护的“质”,打造统筹经济效率和环境效益的发展范式,这就要求企业在注重生产效率提升的同时将绿色发展理念融入生产治理(丁宁等,2020)。如何实现企业高质量发展已成为政、学、研各界共同关注的重要课题。

现有关于企业高质量发展的研究大多围绕全要素生产率展开,探讨了产权性质(Shleifer,1998)、专利申请(Zhang 和Rogers,2009)等企业特征,以及智慧城市建设(刘伟丽和刘宏楠,2022)、减税降费(杨林和沈春蕾,2021)、贷款利率市场化改革(吴静桦等,2021)等国家政策对企业高质量发展的影响。在环境规制方面,其与企业发展质量之间的关系一直存在争议:一些学者基于波特假说,认为环境规制具有激励约束作用,能促进企业创新,从而推动企业发展(任胜钢等,2019;Porter和Vander Linde,1995);另有学者则支持新古典经济学理论,认为环境规制导致企业成本增加从而挤出创新资源,抑制企业发展(盛丹和张国峰,2019;Gray,1987)。绿色金融改革创新政策以绿色金融工具为核心手段,是一种市场化的环境规制(金环等,2022)。在环保和经济高质量发展的双重需求下,绿色金融改革创新是产生“挤出”效应抑制企业高质量发展,还是形成“激励约束”效应促进企业高质量发展?厘清该问题对于在“双碳”背景下完善和推广绿色金融的后续改革、协调推动中国经济高质量发展具有较强的实践意义和政策含义。

绿色金融改革创新试验区鼓励试点省份全面建立绿色金融体系,是较为综合的绿色金融政策。目前对该政策的评估与研究相对较少,相关实证研究多聚焦于其对企业绿色创新(游莉群,2022;李戎和刘璐茜,2021)、可持续发展能力(范德成和张修凡,2021)、社会责任履行(沈璐和廖显春,2020)的影响,较为关注环境效应或社会效应而缺乏对经济效应的探讨。因此,本文利用2013—2020年沪深A股上市公司数据,以建立绿色金融改革创新试验区为外生冲击构造准自然实验,从经济效率和环境效益双维视角出发,采用双重差分法研究绿色金融改革创新与企业高质量发展之间的关系。

本文可能的边际贡献在于:第一,丰富了企业高质量发展的测度研究。本文基于企业高质量发展的两个维度——经济效率和环境效益,统筹企业全要素生产率和绿色创新水平,并检验了绿色金融改革创新政策实施后二者的有机联系,为波特假说在绿色金融领域内是否成立提供新的检验证据。第二,拓展了企业高质量发展影响因素和绿色金融政策微观效应的研究视角,挖掘绿色金融改革创新政策影响企业高质量发展的作用机制,并且进一步从企业自身特征与外部环境特征两个层面探究政策效果的异质性,为企业高质量发展的路径优化和绿色金融的后续改革创新提供了经验证据和理论依据。

二、理论分析与研究假设

(一)绿色金融改革创新政策的激励约束效应

绿色金融改革创新政策作为一种市场化的环境规制(金环等,2022),能够通过激励和约束机制促进企业技术创新和优化企业资源配置,发挥激励约束效应,形成多渠道促进企业高质量发展的合力。

从政策激励角度来看,绿色金融改革创新政策能够通过技术创新机制来提高企业全要素生产率,引导企业进行绿色创新,从而推动企业高质量发展。在节能减排硬约束的“规制压力”和贷款的“环境门槛”下,绿色金融改革创新试验区试点政策会使试验区企业面临更严格的环境成本,而为达到环境规制的要求并抵消污染治理所增加的边际成本,企业将更加积极地升级既有技术,进行技术革新。内生增长理论指出,技术创新是获取核心竞争力、提高生产效率的动力源泉(张广胜和孟茂源,2020),企业通过技术创新可开发新的生产工艺,提高生产效率和资源利用率,并借助新产品塑造独特的品牌优势,提升市场竞争力,从而获得更好的经济绩效。技术创新能力的提高还能增强企业对绿色知识的吸收能力,并将其转化为实际绿色生产力(李涛和李昂,2019)。这意味着企业具备更强的实力和更好的发展前景,能够帮助企业引进绿色生产设备和环保专业人员,为企业的绿色创新积累知识和经验。此时,绿色创新本身能够带来竞争力、声誉优势和市场收益,更有可能成为企业的长期战略选择。

从政策约束角度来看,绿色金融改革创新政策能够通过资源配置机制来提升企业全要素生产率和绿色创新水平,促进企业高质量发展。绿色金融改革创新试验区设有企业污染排放、环境违法违规记录等信息共享平台,以企业环境表现作为发放贷款的基准。这会增加企业的外部成本,挤压污染行业内低效率企业的生存空间。基于对长期经济利益的考量,企业会选择重新配置生产要素并调整生产规模,将要素投入从高排放和低效率生产部门转移至低排放和高效率生产部门,提高资源配置效率,实现全要素生产率的提升。不仅如此,金融部门还设立了环境信用评价标准,在各类投融资活动中纳入环境治理与保护因素,为那些达到绿色金融认定标准的企业提供绿色信贷支持,同时减少向破坏环境项目提供的资金(沈璐和廖显春,2020),以实现资金的绿色配置。这有助于营造绿色消费和绿色投资的市场环境,以市场化手段倒逼企业走绿色创新道路,从而引导企业树立绿色创新理念,提升绿色创新水平。因此,本文提出如下假设:

H1:绿色金融改革创新政策的实施发挥了激励约束效应,提升了企业全要素生产率和绿色创新水平,促进了企业高质量发展。

(二)绿色金融改革创新政策的挤出效应

绿色金融改革创新政策可能产生挤出效应,损害企业经济利益,降低企业绿色创新意愿,阻碍企业高质量发展。一方面,环境规制会给企业带来额外成本,导致企业成本上升(Gray,1987)。作为环境规制的绿色金融改革创新政策会通过融资渠道将企业污染的外部性内部化,使其承担较高的环境成本压力,改变收益—成本比,导致企业经济利益受损。在此情况下,企业会加大末端治理投入,将原本投入生产和创新的要素用于污染控制(Shleifer,1998),造成环境成本对生产资源的挤出,导致生产要素投入和生产规模均偏离最优水平,使得企业产出水平下降,最终降低企业全要素生产率。另一方面,环境规制会增大企业的融资约束。在绿色金融政策的规制下,银行在信贷投放时会更严格地把控贷款的环境风险(范德成和张修凡,2021),进一步加剧环境合规成本对企业造成的外部负担,增加企业的信贷约束与融资难度。如此一来,在融资约束的束缚下,企业参与绿色创新活动无法得到足够的资金支持,这会挫伤企业通过践行绿色创新发挥环境效益的积极性。因此,本文提出如下假设:

H2:绿色金融改革创新政策的实施产生了挤出效应,抑制了企业全要素生产率和绿色创新水平,阻碍了企业高质量发展。

三、研究设计

(一)样本选择与数据来源

本文选取2013—2020年沪深A股上市公司作为研究样本。企业高质量发展相关数据主要来自CSMAR、巨潮资讯网等网站;企业层面控制变量数据来源于CSMAR;城市层面控制变量数据来源于《中国统计年鉴》、《中国城市统计年鉴》和WIND数据库。借鉴现有研究的普遍做法,剔除保险金融业、存在退市风险和数据缺失的样本企业,最终获得14 976个观测值。为减轻极端值影响,对所有连续变量均进行上下1%的Winsorize处理。

(二)变量定义

1.被解释变量:企业高质量发展(QED)

根据前文的界定,本文从经济效率和环境效益两个角度出发,利用双维指标衡量企业高质量发展:

(1)企业全要素生产率(QED_TFP)。LP法用中间投入作为资本投入的代理变量,可有效解决数据丢失问题,且中间投入的调整成本较小,能更好地反映生产率变化和缓解C-D函数的内生性,估计结果更准确。因此,本文参照王燕(2023)的做法,主要采用 LP法并设定如下对数C-D函数来测算企业的全要素生产率:

lnYit = β0 + β1lnKit + β2lnNit + β3lnMit + TFPit (1)

其中,Y、K、N、M分别为产出(营业收入)、资本投入(用固定资产净额衡量)、劳动力投入(用支付给职工以及为职工支付的现金衡量)和中间投入(用购买商品、接受劳务支付的现金衡量)。通过回归分析得出的TFP则表示企业历年全要素生产率,该值越大表示企业的全要素生产率越高,企业高质量发展的经济效率越好。

(2)企业绿色创新水平(QED_GI)。绿色创新是绿色发展和创新发展协同并进的动力(李鑫和魏姗,2023),企业绿色创新水平的高低涵盖了企业践行绿色发展的关键表现,是反映企业环境效益质量的重要指标。借鉴现有研究的普遍做法(王馨和王营,2021),本文使用绿色专利申请量作为代理指标来衡量企业绿色创新水平,该指标越大表示企业绿色创新水平越高,企业高质量发展的环境效益越好。

2.核心解释变量:绿色金融改革创新(Treat × Post)

Treat为地区虚拟变量,试点地区取1,否则取0;Post为时间虚拟变量,2017—2020年取1,2013—2016年取0。

3.控制变量

本文从企业和城市两个层面引入控制變量,以剔除其他变量对估计效应所产生的干扰(李志斌和黄馨怡,2021)。企业层面的控制变量主要包括企业规模(Size)、资产负债率(Lev)、资产净利率(Roa)、董事会规模(Board)、独董比例(Id)、全部现金回收率(Cash)、企业盈亏性质(Loss)、股权集中度(Fir);城市层面的控制变量主要包括城市经济发展水平( Egdp)、城市人口水平(Pop)、城市就业水平(Emp)、金融发展水平(Fdl)、产业结构(Is)、对外开放程度(Open)。以上所有变量的具体定义说明见表1。

(三)研究模型

本文利用双重差分模型对前文假设加以验证。为更好地缓解内生性,使研究结果更稳健,采用同时控制企业固定效应(μi)和年份固定效应(δt)的双向固定效应回归方法。构建的具体模型如下:

QEDit = β0 + β1Treati × Postt + β2Controlsit + μi + δt + εit (2)

QEDit为被解释变量,表示企业高质量发展。Treat × Post为核心解释变量,表示绿色金融改革创新。Controlsit为一组控制变量集合,包括企业特征和城市特征的一系列变量。

四、实证结果分析

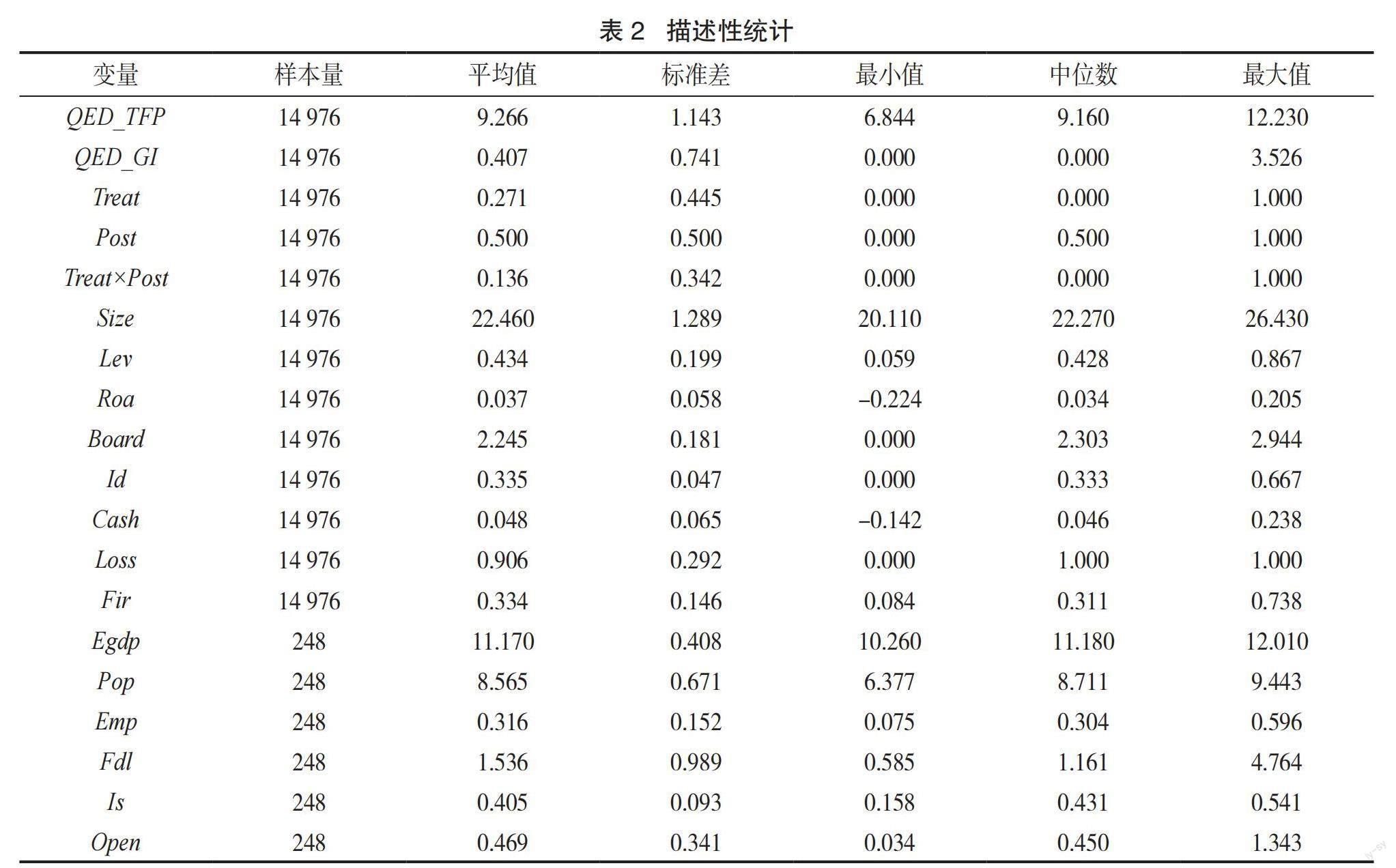

(一)描述性统计

从表2的描述性统计结果可以看出:(1)企业高质量发展的两个指标——企业全要素生产率和企业绿色创新水平的平均值分别为9.266、0.407,标准差分别为1.143、0.741,表明样本企业的经济效率和环境效益存在一定的差距,各企业的高质量发展水平参差不齐。(2)地区虚拟变量的平均值为0.271,说明试点地区样本企业占比27.1%;时间虚拟变量的均值为0.500,说明试点前后的样本各占50%,样本规模相对均衡。

(二)平行趋势检验及动态效应分析

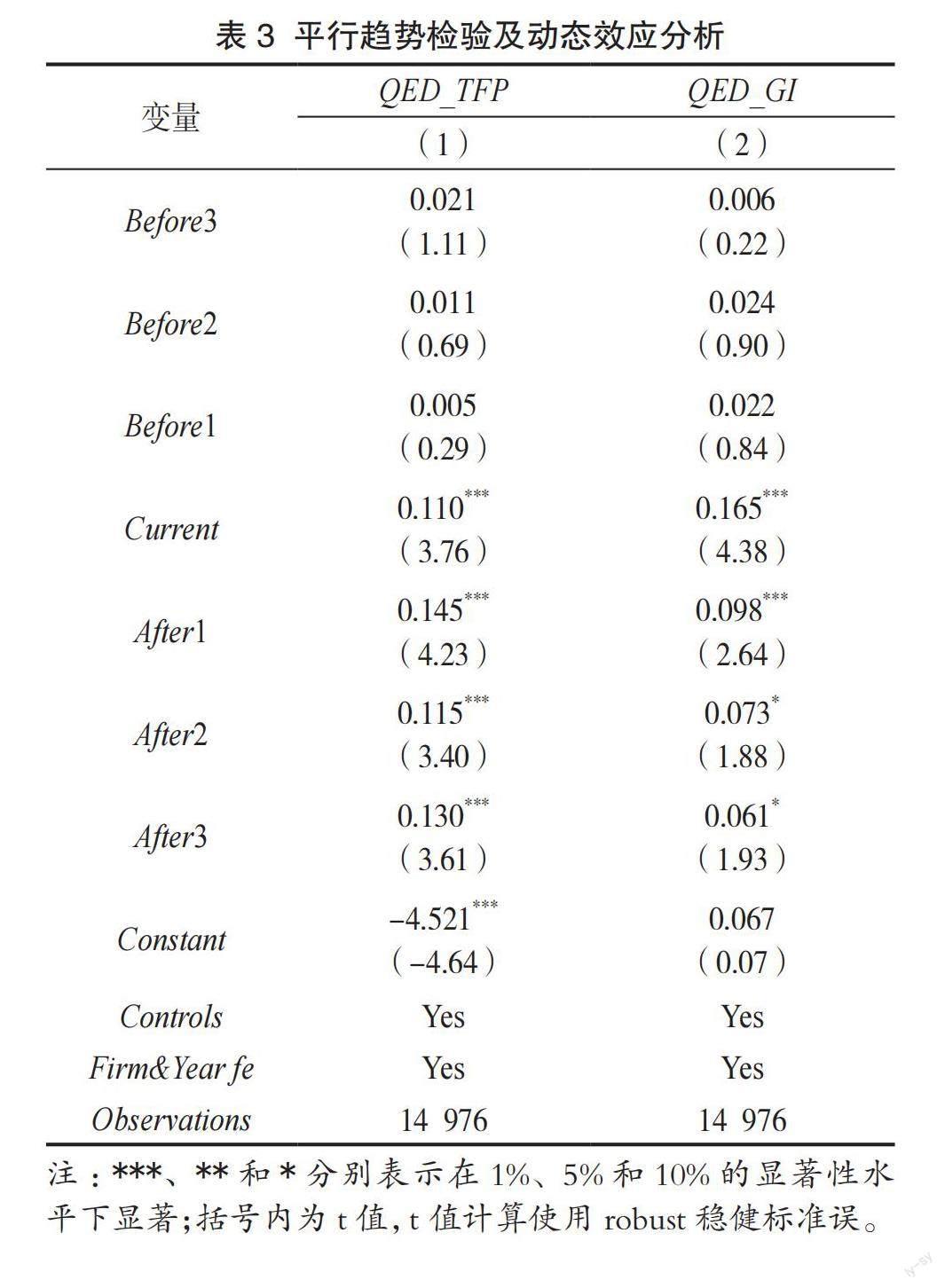

本文借鉴吴静桦等(2021)的处理思路,采用事件分析法,在检验平行趋势假定的同时,进一步对绿色金融改革创新的高质量发展效应进行动态效果分析。从表3可以看出:政策前一、二、三期的系数均不显著,表明政策实施之前,试点地区与非试点地区企业的高质量发展状况相似,满足平行趋势假定,可以应用双重差分模型。动态效果分析显示,政策实施后,处理效应的系数估计值显著为正,说明两组差异开始凸显,政策效应开始显现。初步证明绿色金融改革创新能够提升企业全要素生产率和绿色创新水平,有助于企业高质量发展。

(三)基准回归分析

绿色金融改革创新对企业高质量发展的基准回归结果见表4,其中,第(1)、(2)列为未加入控制变量的结果,第(3)、(4)列为加入企业层面控制变量的结果,第(5)、(6)列为进一步加入城市层面控制变量的结果。从中可见,绿色金融改革创新的影响系数均在1%的水平下显著为正,表明相较于非试点地区,绿色金融改革创新显著提升了试点地区的企业全要素生产率和企业绿色创新水平,从经济效率和环境效益两个维度全面促进了企业高质量发展,有效发挥了激励约束效应,研究假设H1得以验证。

(四)稳健性检验

为验证实证结果的稳健性,本文进行了以下稳健性检验:(1)PSM+DID。为缓解样本选择偏差导致的内生性问题,将控制变量作为协变量进行匹配,保留匹配后的样本重新进行回归。(2)反事实检验。将政策实施时间分别提前1年和2年,预期交互项系数不显著。(3)变更被解释变量的度量方式。分别采用OP法、OLS法和固定效应法重新测度企业全要素生产率,使用绿色专利授权量来重新衡量企业绿色创新水平。(4)改变样本选择范围,剔除直辖市。(5)排除其他政策干扰。将样本期间限制在新环保法政策出台以后的2016—2020年,再进行回归。(6)仅保留制造业样本。以上稳健性检验的结果均支持本文研究结论,但由于篇幅所限,稳健性检验的结果未列出。

(五)作用机制分析

基准回归结果表明,绿色金融改革创新能够有效促进企业高质量发展,为了进一步验证其中的技术创新激励机制和资源配置优化机制,本文借鉴温忠麟等(2004)构造的综合中介效应检验程序构建如下模型:

QEDit = β0 + β1Treati × Postt + β2Controlsit + μi + δt + εit (3)

Mit = γ0 + γ1Treati × Postt + γ2Controlsit + μi +δt + εit (4)

QEDit = θ0 + θ1Treati × Postt + θ2Mit + θ3Controlsit +μi + δt + εit (5)

其中,Mit为中介变量,表示技术创新能力和资源配置效率。

1.技术创新能力机制

技術创新包括创新投入(RD)和创新产出(Patent),分别选取研发支出占资产总额的比重和专利申请量的自然对数进行衡量。技术创新能力的机制检验结果见表5。第(1)、(2)列中绿色金融改革创新对企业全要素生产率和绿色创新水平的影响系数均显著为正,表明绿色金融改革创新政策统筹经济效率与环境效益,促进了企业高质量发展;第(3)、(4)列中绿色金融改革创新对企业创新投入和创新产出的影响系数显著为正,说明试点政策提高了企业的技术创新能力;第(5)、(6)列中创新投入对企业全要素生产率、企业绿色创新水平的影响系数,以及第(7)、(8)列中创新产出对企业全要素生产率、企业绿色创新水平的影响系数均显著为正,相应地,企业绿色金融改革创新的影响系数也分别显著为正,且通过Sobel检验,说明部分中介效应成立。因此,绿色金融改革创新政策可通过提升企业技术创新能力来促进企业高质量发展,技术创新能力机制得证。

2.资源配置效率机制

参照汪兵韬等(2021)的做法,本文使用资源错配度(Misallo),即企業之间TFP分布的离散程度来刻画资源配置效率。TFP的离散程度越大,表示资源错配度越高,资源配置效率越低。机制检验结果见表6。第(1)、(2)列为基准回归结果,说明绿色金融改革创新有助于企业高质量发展;第(3)列中交互项对资源错配度的影响系数显著为负,说明试点政策降低了资源错配度,提高了资源配置效率;第(4)、(5)列中资源错配度对全要素生产率、绿色创新水平的影响系数分别显著为负,相应地,绿色金融改革创新的影响系数分别显著为正,且通过Sobel检验,说明部分中介效应成立。因此,绿色金融改革创新政策能通过提高资源配置效率来促进企业高质量发展,资源配置效率机制得证。

(六)异质性分析

1.基于企业微观特征的异质性检验:企业行业属性

为考察企业行业属性是否影响绿色金融改革创新对企业高质量发展的影响,本文将全样本分为重污染企业与非重污染企业,其中重污染企业包括化工、火电、冶金等。分组回归结果见表7第(1)—(4)列,重污染企业组绿色金融改革创新的影响系数显著为正,而非重污染企业组不显著,且组间系数差异显著。这表明绿色金融改革创新对企业高质量发展的影响具有行业属性异质性,这可能是由于绿色金融考虑了环境风险,对于重污染企业而言,绿色金融改革创新意味着融资成本更高、融资约束更大;而对于非重污染企业而言,其绿色行为则得到了更大力度的信贷支持。在这个注重绿色可持续发展的时代,由于重污染企业对环境产生的污染程度较高,其会受到政府及社会公众的更多关注,从而在环境规制方面面临更为严格的监管。因此,重污染企业为提高自身竞争力,对开展环保活动和绿色创新有更强的意愿,从而使得绿色金融改革创新的效果在重污染企业中更为显著。

2.基于外部宏观环境的异质性检验:金融发展水平

在金融发展水平较高的地区,各类资本更加集聚与集中,这有助于企业提高对资源的使用效率。在这种情况下,企业从事各类投融资活动也更加便利,其通过获取必要资金进行现代化大规模生产经营、实现规模经济效益的可能性更高,进而使企业发展质量得以提升。因此,本文推测绿色金融改革创新对企业高质量发展的影响在金融发展水平较高的地区更为显著。为验证该推论,参考贾丽桓和肖翔(2021)的做法,采用各地区当年金融机构贷款总额与GDP的比率度量金融发展水平,并按中位数进行分组。表7第(5)—(8)列汇报了分组回归结果,绿色金融改革创新的系数在金融发展水平较高组中显著为正,而在金融发展水平较低组中不显著,且组间系数差异显著。这表明绿色金融改革创新试验区的建立对企业高质量发展的促进效果在金融发展水平较高地区的企业中更好,说明提高地区金融发展水平有助于增强绿色金融对企业高质量发展的积极作用,上述推论得证。

(七)进一步检验:企业高质量发展经济效率与环境效益之间的内在联系

绿色金融要求银行重点评估企业的环境风险,这给企业带来了更高的减排成本压力,加大了企业的信贷约束和融资难度。由于进行绿色创新需投入大量资金和资源以引进环保设备,当企业自身经济效率低下时,可能导致其对绿色创新“心有余而力不足”。反之,基于可利用资金理论,具有良好经济效率的企业将有更多获取稀缺资源的潜力(Shleifer,1998),拥有更强的自由投资能力,而这些投资会给企业带来持续收益,为其提供资金补充,以缓解环境规制下的生存压力,从而改善绿色金融改革创新所带来的资金受限状况,支持企业开展绿色技术研发活动,提高企业的绿色创新水平。因此,在绿色金融改革创新政策实施过程中,企业经济效率和环境效益具有良性关系:全要素生产率的提升节约了生产要素,缓解了政策实施后企业进行绿色创新的压力,为企业通过绿色创新发挥环境效益奠定了基础,即企业高质量发展经济效率的提升有利于环境效益的实现。为验证以上联系,本文构建如下模型:

QED_GIit = α0 + α1Treati × Postt + α2QED_TFPit +α3Treati × Postt × QED_TFPit + α4Controlsit + μi + δt + εit (6)

其中,交乘项(Treat×Post×QED_TFP)系数是该检验关注的重点,若其显著为正,表明绿色金融改革创新政策实施后,全要素生产率越高的企业其绿色创新水平也越高。从表8检验结果可知,交乘项系数为0.028,通过5%的显著性检验,这表明企业全要素生产率的正向调节作用显著,其与绿色金融改革创新政策的叠加效应能够显著提升企业的绿色创新水平。这一结果反映出提升生产效率是企业走绿色发展道路的有力保障,为绿色金融推动企业高质量发展的运行逻辑提供了证据。

五、结论与政策启示

本文基于2017年绿色金融改革创新试验区建立的准自然实验,以LP法测算企业全要素生产率,以绿色专利申请量衡量企业绿色创新水平,采用双重差分法探究试点政策与企业高质量发展的关系。研究表明:(1)绿色金融改革创新显著提升了企业全要素生产率和绿色创新水平,有助于企业高质量发展。(2)机制检验表明,绿色金融改革创新对企业高质量发展的影响机制在于促进企业技术创新和优化企业资源配置,有效发挥了激励约束效应。(3)异质性分析显示,绿色金融改革创新对重污染企业和金融发展水平较高地区的企业高质量发展的促进作用更为显著。(4)绿色金融改革创新政策实施后,企业高质量发展的经济效率与环境效益之间的内在联系在于,经济效率的提升是环境效益的助推器,全要素生产率越高的企业其绿色创新水平也越高。

基于上述结论,本文得出如下启示:

第一,总结绿色金融改革创新试验区试点政策经验,扩大试点范围,充分发挥绿色金融政策效应。政府应继续积极发挥引导作用,通过形成典型案例等方法提炼试点地区的改革经验,积极在全国复制推广;同时,完善绿色金融信息披露制度,推动标准建设,健全相关配套政策,助推金融绿色化的可持续发展。金融机构应提升绿色金融业务开展能力,积极响应国家政策,利用试验区先行先试的制度优势在绿色金融领域进一步开拓新业务,为实现经济高质量发展和中国式现代化做出贡献。

第二,进一步推动创新赋能,优化资源配置,促进企业高质量发展。政府要鼓励企业进行技术创新,优化资源配置并提高资源利用率,重视企业创新意识的培养与强化;同时将企业的创新绩效和环境表现纳入银行信贷评估体系,建立绿色研发创新激励机制,缓解企业资金约束。银行在绿色金融政策的执行过程中应切实考察企业的研发能力和环境效益,引导金融资源投入到有能力也有意愿进行高质量发展的企业中去。

第三,完善绿色金融改革创新试验区试点政策,因地制宜、因企制宜开展绿色金融支持工作。绿色金融政策存在一定的局限性,对非重污染企业和金融发展水平较低地区的企业高质量发展的作用并不显著。因此,政府在制订绿色金融政策与体系时要杜绝“一刀切”模式,应充分考虑被监管企业自身与外部环境的异质性,有针对性地完善绿色金融改革创新政策,真正发挥试点政策推动企业高质量发展的作用。

第四,引导企业转变发展方式,以生产效率提升为导向,加快绿色发展,实现可持续的高质量发展。研究表明,企业经济效率的提升有利于环境效益的实现。因而企业应加快转变发展方式,积极拓宽产业发展模式、进行数字化转型等,以经济效率提升推动环境效益改善,走经济与环境双赢的高质量发展道路,助力中国式现代化的实现。

参考文献:

[1] 金碚.关于“高质量发展”的经济学研究[J].中国工业经济,2018(04):5-18.

[2] 戴国宝,王雅秋.民营中小微企业高质量发展:内涵、困境与路径[J].经济问题,2019(08):54-61.

[3]丁宁,任亦侬,左颖.绿色信贷政策得不偿失还是得偿所愿?——基于资源配置视角的PSM-DID成本效率分析[J].金融研究,2020(04):112-130.

[4] SHLEIFER A.State versus private ownership[J].Journal of Economic Perspectives,1998,12(04):133-150.

[5] ZHANG J J,ROGERS J D.The technological innovation performance of Chinese firms:The role of industrial and academic R&D,FDI and the markets in firm patenting[J].International Journal of Technology Management,2009,48(04):518.

[6]刘伟丽,刘宏楠. 智慧城市建设推进企业高质量发展的机制与路径[J]. 深圳大学学报(人文社会科学版),2022,39(01):95-106.

[7] 杨林,沈春蕾.减税降费赋能中小企业高质量发展了吗?——基于中小板和创业板上市公司的实证研究[J].经济体制改革,2021(02):194-200.

[8]吴静桦,王靖茹,刘建秋,等.贷款利率市场化改革与企业全要素生产率——来自贷款利率上下限放开的微观证据[J].会计研究,2021(04):145-156.

[9]任胜钢,郑晶晶,刘东华,等.排污权交易机制是否提高了企业全要素生产率——来自中国上市公司的证据[J].中国工业经济,2019(05):5-23.

[10] PORTER M E,VANDER LINDE C.Toward a new conception of the environment-competitiveness relationship[J].Journal of Economic Perspectives,1995,9(04):97-118.

[11] 盛丹,张国峰.两控区环境管制与企业全要素生产率增长[J].管理世界,2019,35(02):24-42.

[12] GRAY W.The cost of regulation:OSHA,EPA and the productivity slowdown[J].The American Economic Review,1987,77:998-1 006.

[13]金環,于立宏,徐扬.绿色金融创新政策与企业生产率差异——来自中国上市公司的证据[J].经济评论,2022,237(05):83-99.

[14] 游莉群.绿色金融与企业绿色技术创新——基于绿色金融改革创新试验区的经验证据[J].金融经济,2022(10):73-83.

[15]李戎,刘璐茜.绿色金融与企业绿色创新[J].武汉大学学报(哲学社会科学版),2021,74(06):126-140.

[16]范德成,张修凡.绿色金融改革创新对低碳企业可持续发展能力的影响研究[J].科学管理研究,2021,39(03):85-90.

[17]沈璐,廖显春.绿色金融改革创新与企业履行社会责任—来自绿色金融改革创新试验区的证据[J].金融论坛,2020,25(10):69-80.

[18] 张广胜,孟茂源.研发投入对制造业企业全要素生产率的异质性影响研究[J].西南民族大学学报(人文社会科学版),2020,41(11):115-124.

[19] 李涛,李昂.企业创新与环境绩效——基于外部治理环境的视角[J].工业技术经济,2019,38(10):92-100.

[20]王燕.金融科技对制造业企业全要素生产率的影响研究[J].当代金融研究,2023,6(01):71-82.

[21]李鑫,魏姗.海外并购能否促进企业绿色创新水平提升[J/OL].外国经济与管理:1-18[2023-06-07]. https://kns.cnki.net/kcms2/article/abstract?v=3uoqIhG8C45S0n9fL2suRadTyEVl2pW9UrhTDCdPD67hP8LKuI4t3MJxxTE-jMJICaWHKwOLjEExSI5jM0XwLQPUYknkZdih&uniplatform=NZKPT

[22] 王馨,王營.绿色信贷政策增进绿色创新研究[J].管理世界,2021,37(06):173-188.

[23]李志斌,黄馨怡.新《环保法》、企业战略与技术创新——基于重污染行业上市公司的研究[J].财经问题研究,2021(07):130-137.

[24]温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004(05):614-620.

[25]汪兵韬,陈金皇,王小龙.“省直管县”改革、资源配置与企业高质量发展[J].经济与管理研究,2021,42(04):73-88.

[26]贾丽桓,肖翔.资本市场开放与企业高质量发展——基于代理成本与创新激励视角[J].现代经济探讨,2021(12):105-115+132.

(责任编辑:张艳妮)

Green Financial Reform, Innovation and High-quality Development of Enterprises: Incentive Constraint Effect or Crowding-out Effect?

Deng Ling

(School of Economics and Management, Southwest University)

Abstract: Taking Shanghai and Shenzhen A-share listed companies from 2013 to 2020 as the research sample and the pilot policy of the green financial reform and innovation pilot zone implemented in 2017 as the quasi-natural experiment, this paper investigates its impact on the high-quality development of enterprises from the dual perspectives of economic efficiency and environmental benefits by using the double difference method. The results show that the pilot policy of the green financial reform and innovation pilot zone significantly promotes the high-quality development of enterprises. It can improve the total factor productivity of enterprises and the green innovation level of enterprises, playing a positive role in coordinating economic efficiency and environmental benefits. The mechanism test shows that the pilot policy has played an incentive constraint effect, promoting the high-quality development of enterprises through the paths of encouraging technological innovation and optimizing resource allocation. Heterogeneity analysis shows that the policy effect is more significant in heavily polluting enterprises and enterprises in regions with higher financial development level. Further research finds that the intrinsic connection between the economic efficiency and environmental benefits of the high-quality development of enterprises is that enterprises with higher total factor productivity have higher levels of green innovation, and the improvement of corporate economic efficiency helps to achieve environmental benefits.

Keywords: Green financial reform and innovation pilot; High-quality development; Total factor productivity; Green innovation