新型城镇化建设与城投债扩张

——基于多期DID的经验证据

2023-07-27王金涛

王金涛,岳 华

(华东师范大学 经济学院,上海 200062)

一、引言与文献综述

近年来,地方政府债务迅速增长,已成为引发系统性金融风险的重要隐患。地方政府债务规模的快速扩张引起了政策制定者与学界的广泛关注。从顶层设计看,2022年的《政府工作报告》中明确指出要“有序推进地方政府债务风险防范化解,稳妥处置重大金融风险事件”。此后,第十三届全国人民代表大会第五次会议进一步强调“坚决遏制新增隐性债务,抓实化解存量隐性债务”。聚焦于底层逻辑,城镇基础设施建设资金需求量大、投资回报周期长,必须探索持续稳定的融资机制与之匹配。其中,发展城投债是城镇化融资改革的重要路径,但债务风险加剧了金融脆弱性,使得地方政府面临“防风险”和“稳增长”的两难困境。尤其是,随着全球不确定性因素的增加与新冠疫情的持续冲击,国内经济发展面临需求收缩、供给冲击、预期转弱的三重压力。在此情况下,地方财政刚性支出不减、收支增速持续倒挂的财税形势异常严峻,地方政府寄希望于“借新还旧”的方式维持资金需求,以缓解财政压力,但却引致政府债务急剧攀升。政府债务扩张不仅会加剧金融风险(Reinhart and Rogoff,2011;毛锐等,2018)[1~2],而且会放大经济波动的影响(梅冬州等,2021;赵扶扬等,2021)[3~4]。鉴于此,系统解构地方政府债务的形成机理,是有效防范和化解系统性金融风险的内在要求,亦是实现经济高质量发展的迫切需要。

目前,学者们从多个角度对地方政府债务的形成机理进行了阐释,形成了诸如政府财政、官员特征、土地收入以及政策评价等方面的解释框架。在政府财政方面,地方政府普遍设立融资平台进行融资(Huang and Du,2018)[5],政府税收则对地方政府债务具有担保效应,形成税债间的互补关系(张牧扬等,2022)[6],地方政府财政支出偏向则会显著促进城投债扩张(肖叶,2020)[7]。在官员特征方面,官员晋升压力对城投债扩张具有刺激作用(Li and Zhou,2005;曹婧等,2019)[8~9],地方政府腐败会加剧城投债的信用风险积累(李凤羽等,2021)[10]。在土地融资方面,土地出让具有融资放大效应,以土地作为担保和偿债来源已成为地方融资平台的重要融资来源,土地出让收入能够促进城投债扩张(张莉等,2018)[11]1104。土地市场波动会影响地方债市场交易风险,且出让面积波动对城投债的影响大于出让土地收入和价格波动的影响,限购政策则有助于缓解地方债风险(况伟大和王湘君,2019)[12]。在政策评价方面,撤县设区引发的基础设施建设显著提高了城投债扩张(乔俊峰和黄智琛,2021)[13]。开发区升级能够通过促进经济增长和房价上涨降低城投债杠杆率(楚尔鸣等,2021)[14]158。文明城市建设则通过提高融资平台公司的融资能力和融资需求促进城投债扩张(曹策等,2022)[15]82。

上述研究成果有助于加深对地方政府债务成因的理解,即在财政分权和政绩激励下,纵向财政失衡与横向政府竞争可能会扭曲地方政府行为,从而增加地方债务规模。然而,鲜有研究从新型城镇化试点政策的视角探讨其对地方政府债务的影响,而多侧重于评估新型城镇化的经济效应。具体而言,在资源配置方面,新型城镇化建设在有效化解工业产能过剩的同时(于斌斌和陈露,2019)[16],能够正向促进土地的集约利用(韩海彬和吴伟波,2020)[17]。同时,新型城镇化建设也能够通过优化劳动力结构和加快劳动力流动的渠道缓解劳动力错配(吴青山等,2022)[18]80。在经济发展方面,新型城镇化建设不仅能够通过提升人力资本水平、技术创新以及人均可支配收入的路径影响产业结构调整(周敏等,2020)[19],而且能够通过促进就业结构转型、提高公共设施水平和健全社会保障体系的渠道提升区域经济发展质量(郭晨和张卫东,2018)[20],而推动地区发展又是实现共同富裕的重要途径,新型城镇化建设能够通过提高农民收入和改善公共服务的渠道促进共同富裕(孙学涛等,2022)[21]。此外,在生态环境方面,新型城镇化试点政策与低碳发展之间存在协调推进的演进特征(王玉娟等,2021)[22],新型城镇化建设能够通过技术效应和环境规制效应降低雾霾污染(王华星和石大千,2019)[23],也可以通过推动产业结构升级,促进技术创新的渠道改善区域生态环境(陈海波等,2020)[24]。

从特征事实看,国内城镇化的快速推进为中国经济的高速发展注入了强劲动力,然而,在现行的经济形势与财税体制下,城镇化的加速推进与地方政府债务规模的持续增长紧密交织在一起。虽然适度举债有助于维护经济的稳健运行,但过度举债无异于饮鸩止渴,后患无穷。那么,新型城镇化试点政策能否突破这一困境呢?一方面,新型城镇化建设要求地方政府在非经济领域提供更优质的公共服务,这能够改善城市的营商环境并释放经济活力,有助于提升社会经济效益与地方政府的财政收入。另一方面,为了满足新型城镇化建设过程中的资金需求,地方政府通过土地出让或项目收益等方式进行偿债担保,这会增加地方政府的举债倾向与债务负担。由此可见,新型城镇化试点政策可能因政绩评价体系的重塑而改变地方政府行为,从而影响地方政府债务。因此,有必要进一步厘清新型城镇化建设与地方政府债务的互动反馈,这对于完善新型城镇化的政策评价,提高金融风险的防控能力具有重要价值,但目前学术界并未对此关键问题给予清晰解答。

基于上述分析,本文尝试将新型城镇化与地方政府债务纳入到同一研究框架,并对地方政府的决策逻辑进行阐释,以期完善新型城镇化的治理体系,增强对地方政府债务的现实解释力。本文的边际贡献在于:一是在研究视角上,基于新型城镇化试点政策这一准自然实验,并结合城投债的数据,本文研究了新型城镇化试点政策对城投债扩张的影响,以此探讨将非经济领域纳入地方政绩考核的分析框架后,地方政府的举债模式是否存在路径依赖,从而弥补新型城镇化的政策评价、城投债的影响因素等方面的研究不足。二是在研究方法上,鉴于新型城镇化试点政策在不同年份和城市实施,本文以多期倍差法作为政策评价的方法,并结合平行趋势检验、安慰剂检验以及倾向匹配得分等方法,更准确地评估在多元化的政绩考核体系下,新型城镇化建设对城投债的影响。三是在研究思路上,本文识别并验证了新型城镇化对城投债的影响机制与异质性特征,从而为科学推进新型城镇化试点政策、有效防范地方债务风险提供政策启示。余文安排如下:第二部分是研究假设;第三部分为研究设计;第四部分为实证分析;第五部分为拓展性讨论;第六部分为研究结论与政策启示。

二、研究假设

(一)新型城镇化与城投债

随着新型城镇化的快速推进,地方政府的债务规模急剧膨胀。首先,在新型城镇化的建设过程中,地方政府会强化对基础设施建设、基本公共服务均等化等方面的投资支出,非经济领域的财政支出偏向虽然会带来社会经济效益,但其在短期内难以缓解严峻的地方财政压力,反而会加剧地方财政入不敷出的矛盾。在此财政收支压力下,地方政府通过举债的方式谋求更多的公共资源,以推动经济发展或提供公共服务(Garman et al.,2001)[25]。其次,政绩考核机制应既有激励,亦有约束。新型城镇化建设在激励地方政府更多地关注非经济领域的同时,却缺乏对地方风险管理方面的约束。由于考核机制的偏差与地方政府债务管理不规范,地方官员更关注于新型城镇化的推进,而非资源配置是否合理等实质性问题。这会进一步强化财政预算的软约束,致使地方政府存在过度举债的倾向,从而引发债务风险(Pettersson-Lidbom,2010)[26]。再次,中国各地区的经济发展并不均衡,且资源禀赋存在显著差异。为了减少区域差异,部分城市并未结合自身实际建立完善的决策逻辑链条,反而以新型城镇化建设为契机,盲目举债进行投资。这会加剧地方政府间的恶性竞争,致使地方政府债务扩张。更值得注意的是,在现行的财政体制下,面临税收收入和财政支出的双重刚性约束,地方政府只能寄希望于通过土地出让或者项目收益等方式进行偿债担保,尤其在地方融资平台、信用评级机构等市场约束机制不健全的情况下,地方政府借助融资平台违规担保、举债等现象时有发生,致使地方政府债务急剧攀升。综上分析,本文提出假设1。

H1:新型城镇化建设有助于城投债扩张。

基于上述分析可知,新型城镇化建设有助于城投债扩张,其内在的影响机制是如何呢?能否摆脱传统城镇化负债模式下的路径依赖呢?本文尝试从横向政府竞争与纵向财政失衡的视角分别对此问题予以分析。

(二)新型城镇化、地方政府竞争与城投债

作为经济结构战略性调整的重点,新型城镇化建设为地方官员的晋升提供了一种多元化的识别与筛选机制,这可能会促使地方政府在竞逐本地利益的实践中引致地方债务扩张。首先,新型城镇化试点政策作为推动城市高质量发展的顶层设计制度,其政策优势与品牌效应有助于提高地方政府的竞争力。在晋升激励下,地方官员倾向于通过债务融资的方式弥补财政收支缺口,以此提升新型城镇化的质量与水平,从而为自身的发展积累政治资本。其次,在新型城镇化的制度安排下,地方政府更加注重基础设施建设、公共服务供给等非经济领域的投资,然而非经济领域的社会经济效益在短期内难以显著改善地方的财政收入状况,这无疑会加剧地方政府的财政压力。同时,政府间的竞争压力会进一步扭曲地方政府行为,致使地方政府偏离理性决策,并通过主动负债的方式满足财政支出偏向的资金需求,即地方官员制定本地区的举债融资策略时会考虑其他地区的举债行为,即举债关联性(Revelli,2005)[27],从而促使地方政府债务规模过快增长。再次,地方政府债务的偿还期限一般要跨越多届政府,在现有的政绩考核标准下,地方政府官员有动机在其有限任期内通过债务融资的方式推动新型城镇化建设,而把债务问题留给下一届,这会增加地方债务“借新还旧”的隐患,引致地方政府债务不断扩张(罗党论和佘国满,2015)[28]。由此可见,新型城镇化建设所带来的政绩评价体系的变革会加剧地方政府间的竞争,政府间的过度竞争则会加速财政透支,导致城投债急剧扩张。基于此,本文提出假设2。

H2:新型城镇化建设能够通过地方政府竞争的渠道促进城投债扩张。

(三)新型城镇化、土地出让收入与城投债

1994年分税制改革后,地方政府面临“财权与事权不匹配”的难题。在此背景下,地方政府寄希望于通过土地融资的方式获取资金,以此满足城镇化进程中的资金需求(Chen and Kung,2016)[29]。相较于传统的城镇化发展模式,新型城镇化试点政策侧重于基础设施建设,致力于改善公共服务水平,这有助于吸引产业转移和人才集聚,增加土地需求,推动土地价格上涨。同时,新型城镇化政策的实施会放松地方政府在土地资源方面的管制,促使地方政府增加土地供给量,即使在土地价格不涨的前提下,出让增量土地也会增加土地出让收入。由此可见,新型城镇化建设能够通过增加土地出让收入的渠道改善财政收支状况,这是否意味着地方政府会降低债务融资需求呢?事实上,地方政府可能是“以收定支”,而非“以支定收”,即土地出让收入的增加会提高地方政府的举债倾向(张莉等,2018)[11]1104。原因在于,土地出让收入的增加会减轻地方政府的债务负担,增强地方政府对未来偿还债务的信心,进而为地方政府持续开展大规模的地方债发行提供条件。同时,凭借土地增值的优势,地方政府以土地出让收入为担保和偿债来源,能够在资本市场上通过债务融资的渠道筹集到更多的资金,引致地方债务规模扩张。通过上述分析可知,新型城镇化建设有助于提升土地出让收入,助推城投债扩张。基于此,本文提出假设3。

H3:新型城镇化建设能够通过土地出让收入的渠道促进城投债扩张。

三、研究设计

(一)模型设定

1.基准回归模型设定

2014年《国家新型城镇化规划(2014—2020)》发布,明确了中国特色新型城镇化建设的总体部署。2014年12月,国家发改委等11个部门联合印发了《关于开展国家新型城镇化综合试点工作的通知》,将江苏、安徽两省和宁波等62个城市(区、县、镇)列为首批新型城镇化试点地区。随后,2015年11月、2016年12月分别公布了第二批73个城市(区、县、镇)和第三批111个城市(区、县、镇)。由于全国新型城镇化试点政策在不同城市、不同年份实施,故本文选用多期DID方法准确评估新型城镇化建设对城投债扩张的影响。基准回归模型设定如下:

lnfxi,t=α0+α1didi,t+α2controli,t+ui+λt+εi,t

(1)

在式(1)中,i表示城市,t表示年份,lnfxi,t为被解释变量,表示城投债发行规模的对数。didi,t为核心解释变量,表示城市虚拟变量与时间虚拟变量的交互项。α1为核心解释变量的估计系数,刻画了新型城镇化试点政策对城投债发行规模的影响程度,若系数α1为正,表明新型城镇化试点政策有助于增加城投债发行规模;反之,则意味着新型城镇化试点政策能够抑制城投债发行规模。controli,t为控制变量集,α0、α2分别为常数项、控制变量的估计系数,ui为城市固定效应,λt为年份固定效应,εi,t为随机误差项。

2.中介效应模型设定

为了进一步验证假设H2和H3,参考温忠麟等(2004)[30]的相关研究,在公式(1)回归系数α1显著的基础上,探究新型城镇化试点政策能否分别通过地方政府竞争和土地出让收入的渠道影响城投债发行,见式(2)和式(3)。

Mi,t=β0+β1didi,t+β2controli,t+ui+λt+εi,t

(2)

lnfxi,t=γ0+γ1didi,t+γ2Mi,t+γ3controli,t+ui+λt+εi,t

(3)

在上式中,Mi,t为中介变量,模型(2)用于评估新型城镇化试点政策对中介变量的影响,模型(3)是在模型(1)的基础上增加了中介变量,以进一步考察中介效应机制是否成立。如果系数β1和系数γ2均显著,则说明中介效应成立。如果两个系数至少有一个不显著,则需要进行Sobel检验。

(二)变量说明

1.被解释变量

被解释变量为地级市层面融资平台公司发行的城投债。本文分别以城投债发行额和城投债余额度量城投债的流量和存量。同时,为了消除异方差的影响和避免因原始债务数据为零而使得对数值缺失,本文采取ln(1+城投债)的方式对城投债数据进行对数化处理。在基准回归模型中,本文以城投债发行额的对数值(lnfx)作为被解释变量,在稳健性检验中,本文以城投债余额的对数值(lnzw)作为代理变量(曹策等,2022)[15]76。

2.核心解释变量

核心解释变量为城市虚拟变量与时间虚拟变量的交互项(did)。借鉴吴青山等(2022)[18]71的做法,本文将2014、2015以及2016年三批新型城镇化试点名单中的地级市作为处理组,其他地级市作为对照组,即在新型城镇化试点名单中,若新型城镇化试点政策覆盖整个地级市,则将该地级市作为处理组;反之,若试点政策仅覆盖个别区、县、镇,则不将其作为处理组。同时,考虑到政策发布与实行时间均为年末,故将处理组在政策设立的次年及之后年份设置为虚拟变量1(1)限于篇幅,此处略去政策交叠处理分布图,留存备索。。

3.中介变量

(1)地方政府竞争(stxy):参考张军等(2007)[31]的做法,本文将城市人均实际外商直接投资额作为地方政府竞争的代理变量,外商直接投资额依据当年人民币兑美元的年平均汇率转换为人民币。选取这一指标的原因在于,利用外商直接投资促进经济发展是地方政府竞争的重要渠道,因此,外商直接投资能够间接反映地方政府在竞争上的努力程度,将其作为地方政府间的“竞争标尺”具有合理性。

(2)土地出让收入(anxh):借鉴张莉等(2018)[11]1108的做法,考虑到指标的合理性与数据的可得性,本文选取土地出让收入这一指标。原因在于,地方政府向融资平台公司注入储备土地,并将土地出让收入作为担保和偿债来源发行地方债。这种土地融资方式会进一步通过改善城市基础设施而加剧土地的资本化进程。通常土地出让收入越高,意味着地方政府对土地财政的依赖程度越大,土地金融效应越明显。

4.控制变量

(1)经济发展水平(nkdj):以人均GDP的对数来度量,通常经济发展水平与城投债的规模密切相关(楚尔鸣等,2021)[14]151。

(2)财政自给率(ajou):以一般预算收入与一般预算支出的比值来衡量,地方财政压力会影响城投债发行(楚尔鸣等,2021)[14]151。

(3)金融发展水平(jrgm):以贷款总额与存款总额的比值来衡量,该指标能够反映地方金融发展水平(刘潘等,2022)[32]。

(4)产业结构(stid):产业结构与地方财政收入息息相关,能够影响城投债发行(楚尔鸣等,2021)[14]151。

(5)人口密度(rkmd):人口密度能够反映人口密集程度和城镇化发展水平,影响城市的资金需求(楚尔鸣等,2021)[14]151。

(6)固定资产占比(sxvb):以固定资产投资占GDP的比重来衡量,该指标能够反映投资驱动对城市经济发展的贡献程度(张莉等,2018)[11]1109。

(三)样本选择与数据来源

本文基于城市层面的数据考察新型城镇化试点政策对城投债扩张的影响。鉴于数据的可得性,选取了282个城市2009—2020年的面板数据,最终得到3384个样本。其中,城投债的数据来自Wind数据库,土地出让收入数据来自中国土地市场网和《中国国土资源年鉴》,其他数据均来自于《中国城市统计年鉴》。

四、实证分析

(一)基准回归结果分析

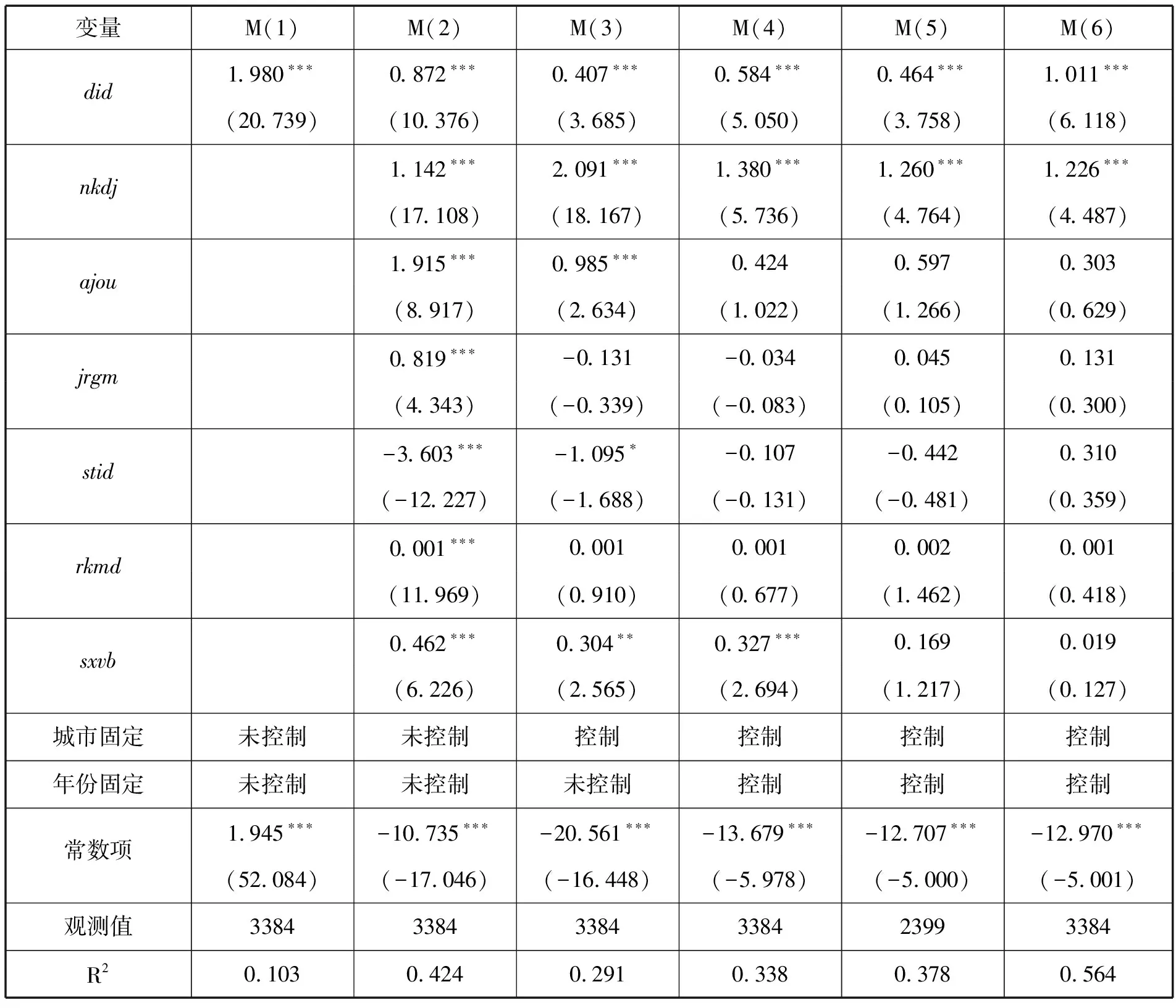

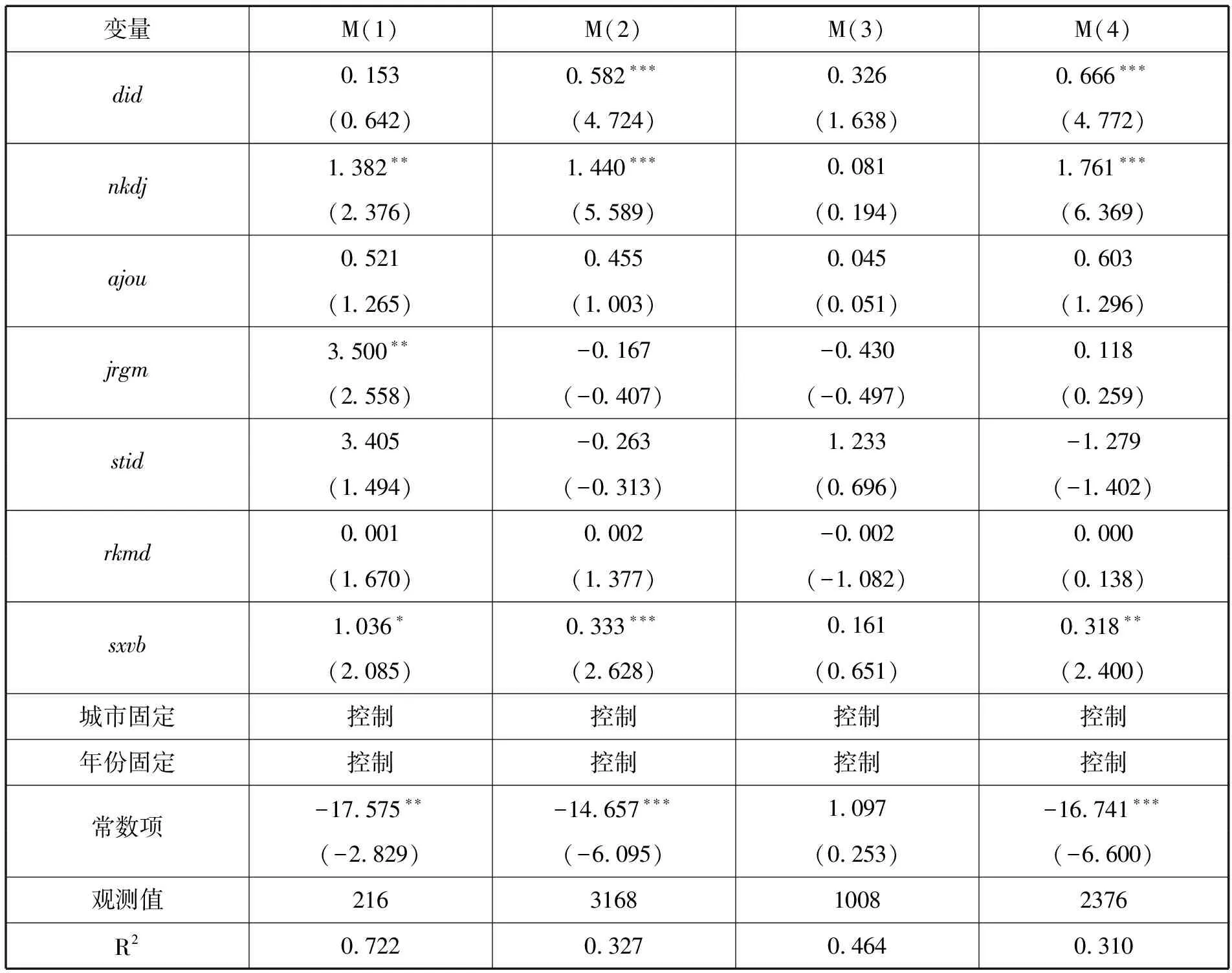

表1的M(1)~M(4)列示了新型城镇化建设对城投债的基准回归结果。其中,M(1)为仅保留核心解释变量对被解释变量的回归结果,M(2)至M(4)为依次加入控制变量、城市固定效应、年份固定效应的回归结果。从回归结果看,新型城镇化的估计系数均在1%的水平上显著为正,表明新型城镇化建设显著促进了城投债扩张,假设H1得证。这表明新型城镇化建设在促进基本公共服务均等化、提升社会经济效益的同时,亦会加重地方政府的财政负担,从而助推城投债扩张。

表1 基准回归结果与稳健性检验

M(4)为同时控制城市固定效应和年份固定效应的回归结果,本文以此为基准对控制变量展开分析。在M(4)中,经济发展水平(nkdj)的回归系数显著为正,表明经济发展在一定程度上能够促进城投债扩张。固定资产占比(sxvb)的回归系数显著为正,意味着固定资产投资在驱动经济发展的过程中可能存在债券融资的倾向,由此助推城投债扩张。此外,财政自给率(ajou)、人口密度(rkmd)的回归系数均为正,但并不显著;金融发展水平(jrgm)、产业结构(stid)的回归系数均为负,同样并不显著。这表明这些控制变量对城投债的扩张并不存在显著影响。

(二)稳健性检验

1.平行趋势检验

实施倍差法的前提条件是需要保证处理组与控制组在政策实施之前具有相同的变化趋势。为此,参考事件研究法,设置如下回归方程检验处理组和控制组在新型城镇化试点政策之前是否满足平行趋势,同时反映试点政策对城投债的动态影响。

(4)

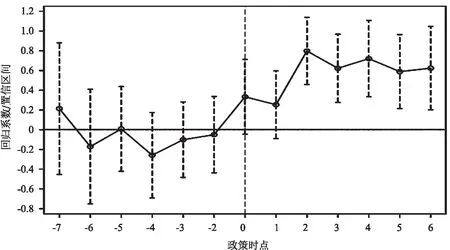

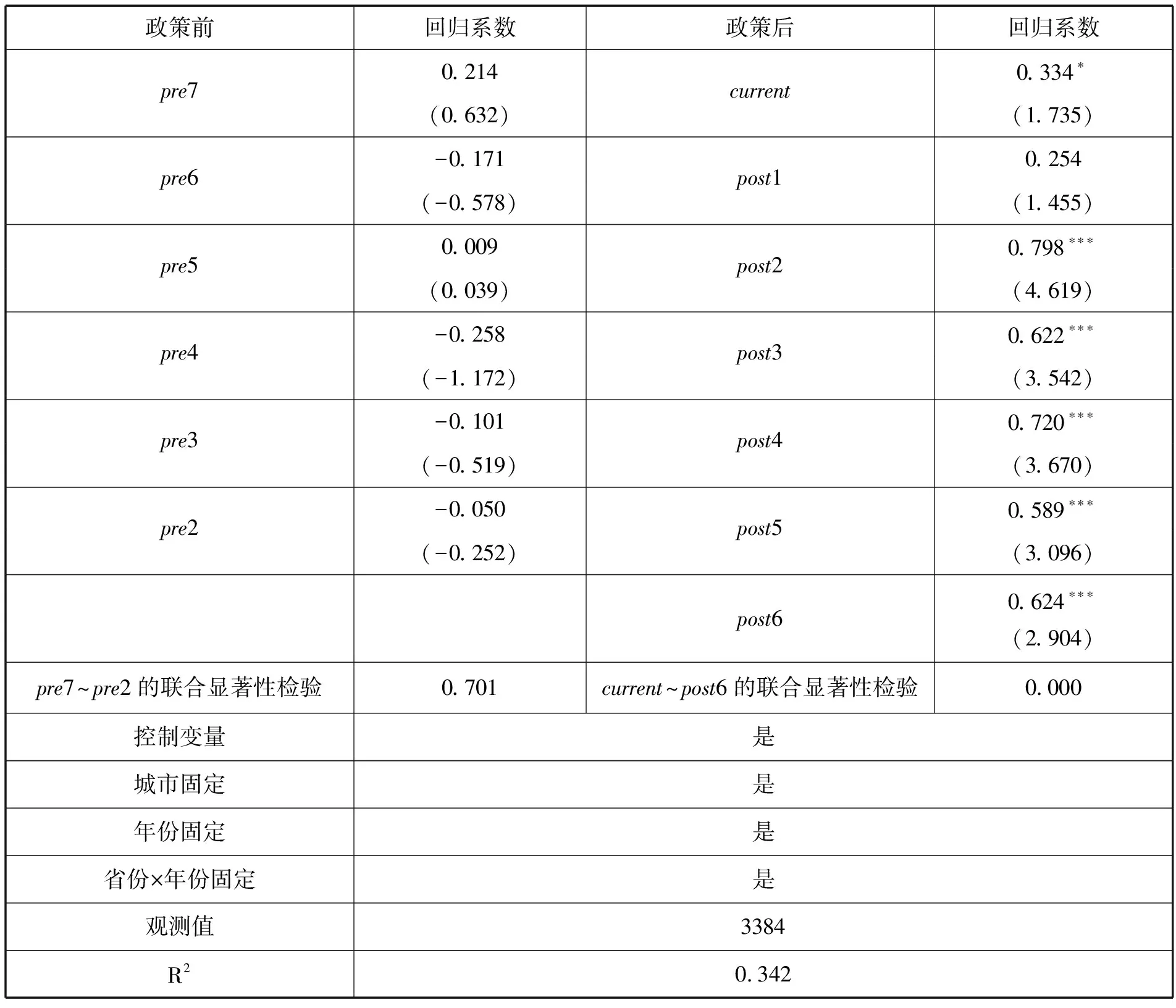

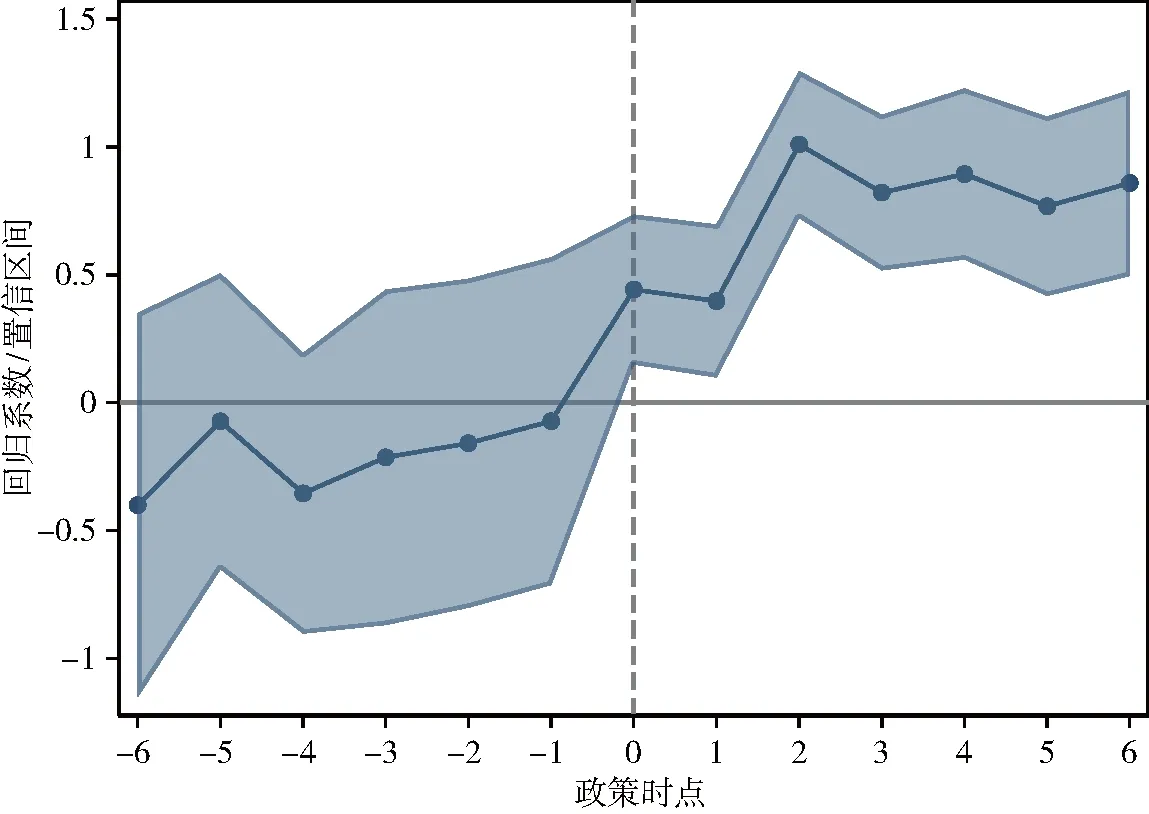

在式(4)中,变量Policy是以新型城镇化试点当年为参照而生成的相对年份政策变量,θn为对应的系数。k为新型城镇化的试点年份,n为经过标准化后的新型城镇化试点的前后时期。当n<0时,表示新型城镇化试点的前n期;当n= 0时,表示为试点当期;当n>0时,表示新型城镇化试点的后n期。νj,t为省份和年度的交互固定效应,其余变量的含义与基准模型的设定相同。参照黄永颖等(2022)[33]的做法,选择政策实施前一期(k=-1)作为基期。在本研究的样本中,第一批国家新型城镇化综合试点地区在2014年实施,最后一批国家新型城镇化综合试点地区在2016年实施,所以n的取值范围是-7~6。表2汇报了式(4)的估计结果,图1报告了估计系数θn的大小及其95%的置信区间。

图1 平行趋势检验

表2 平行趋势检验

根据表2和图1可知,在入选新型城镇化试点政策之前,Policy(pre2~pre7)的系数均不显著,且联合显著性检验的P值为0.701,表明新型城镇化试点城市与非新型城镇化试点城市的城投债扩张趋势在政策实施之前没有显著区别,即处理组与控制组满足平行趋势假设。在新型城镇化试点政策之后,Policy(current~post6)的系数均为正,且大部分系数在1%的统计水平上显著,联合显著性检验的P值为0.000,意味着新型城镇化试点政策实施后,试点政策能够显著助推城投债扩张。

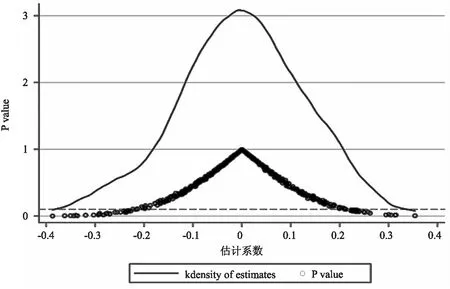

2.安慰剂检验

为了进一步降低城市层面的非观测因素可能导致的估计偏差,本文进行安慰剂检验。按照新型城镇化试点城市的数量,本文将处理组和控制组进行随机化处理,即随机分配新型城镇化试点城市,将该过程重复500次,并对政策虚拟变量的估计系数进行统计分析。若随机处理后的回归系数均值显著为正,则意味着城投债扩张可能是由不可观测的因素引致的,而非受到新型城镇化试点政策的影响。若随机处理后的系数均值接近于零且不显著,则表明新型城镇化试点政策对城投债扩张具有显著影响,非观测因素对城投债扩张不存在显著影响。图2为安慰剂检验的结果,由图可知,随机抽样估计系数大致服从正态分布,系数均值接近于零且不显著。这表明不可观测因素并未引起估计偏差,因此,本文的基准回归结果是稳健的。

图2 安慰剂检验

3.考虑异质性处理效应

本文使用多期DID来检验新型城镇化建设对城投债扩张的影响可能存在异质性处理效应(Heterogeneous Treatment Effects),这使得传统双向固定效应模型的估计结果存在潜在偏误(刘冲等,2022)[34]177。为考察异质性处理效应的影响,参考Goodman-Bacon(2021)[35]的研究,将TWFE估计量估计出的平均处理效应分为三组:第一组为先设立新型城镇化试点城市vs后设立新型城镇化试点城市;第二组为后设立新型城镇化试点城市vs先设立新型城镇化试点城市;第三组为设立新型城镇化试点城市vs从未设立新型城镇化试点城市。其中,第二组不是一个好的对照组。由表3可知,第二组(后设立新型城镇化试点城市vs先设立新型城镇化试点城市)在三组类别中所占权重最小,仅为1.9%。因此,第二组对整体TWFE估计量的影响不大,基准回归结果仍然可为本文所用。

表3 Bacon分解

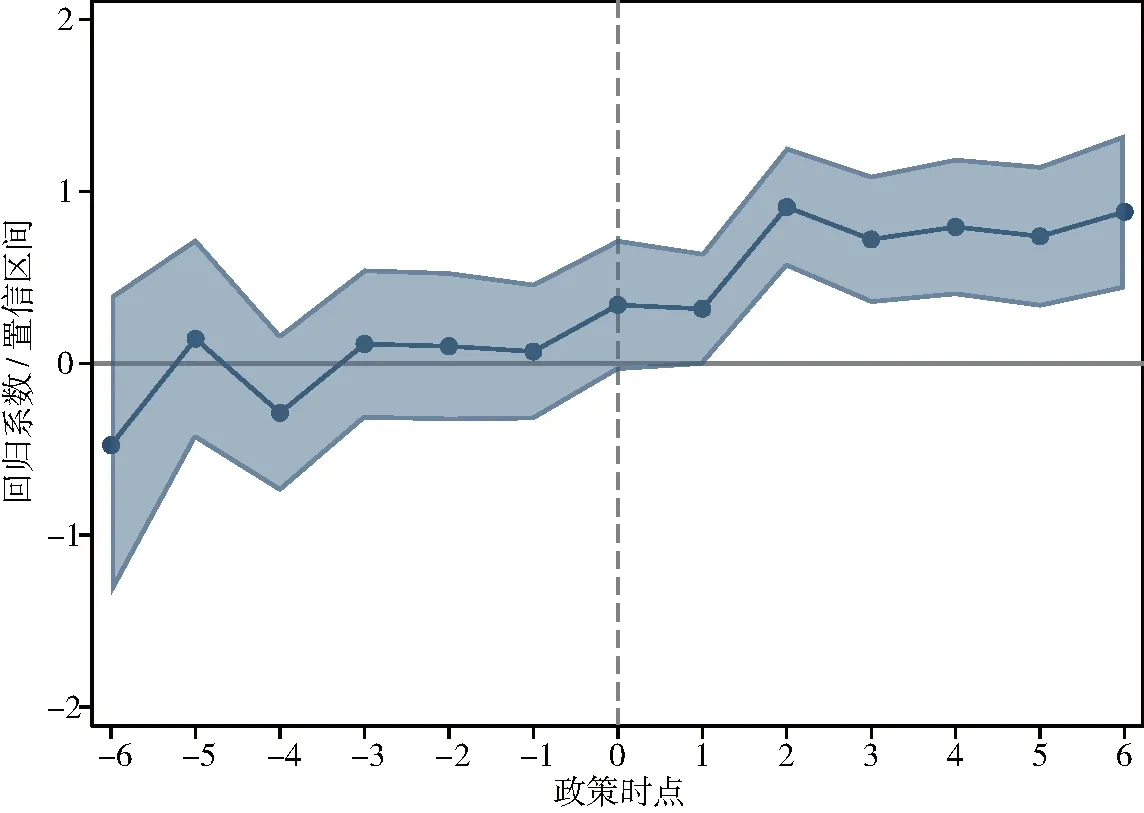

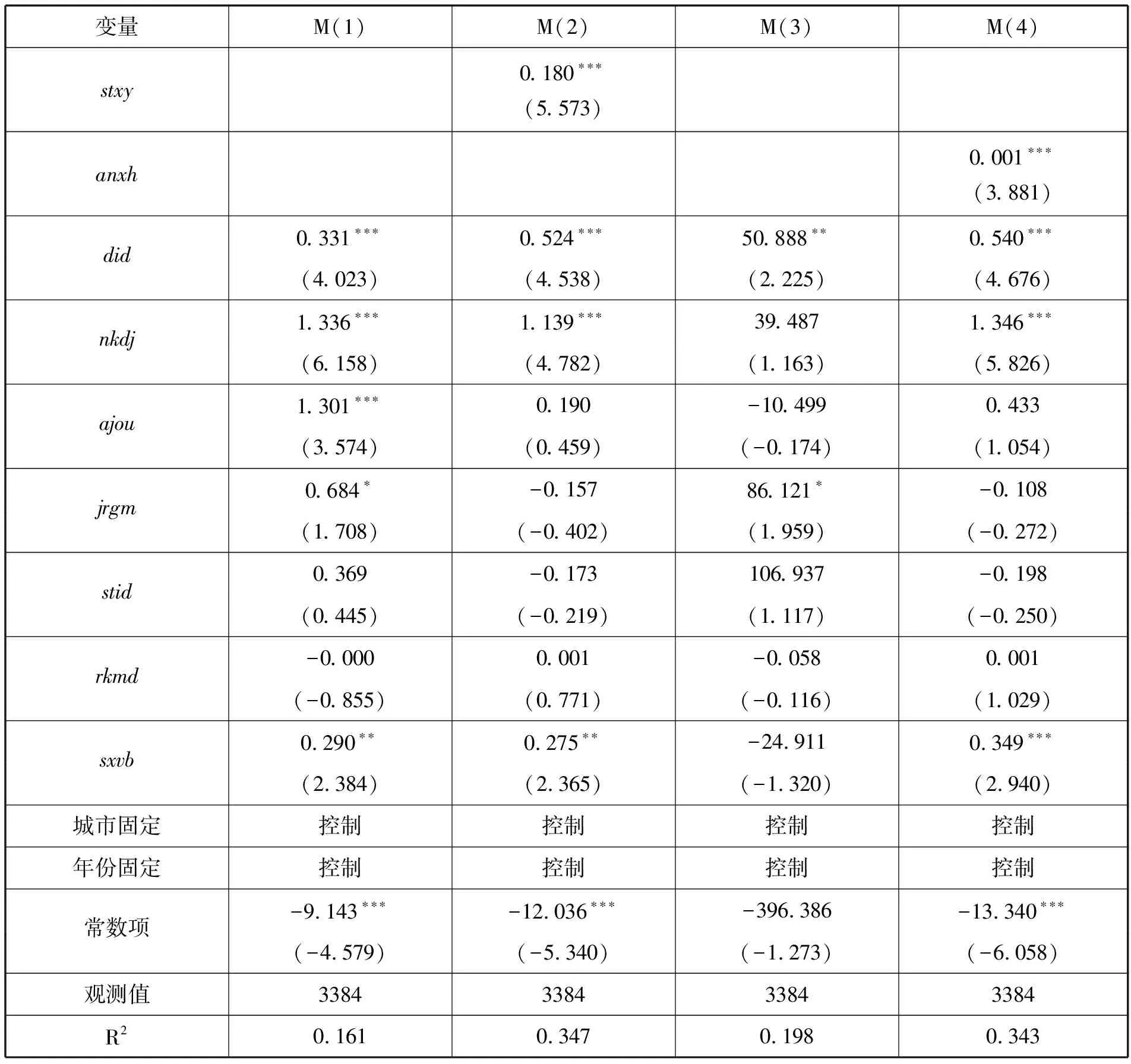

在此基础上,借鉴刘冲等(2022)[34]179的思路,基于插补估计量和组别-时期平均处理效应两种研究思路展开分析。一方面,在插补估计量方面,Borusyak等(2021)[36]基于插补的反事实方法,通过估计组群固定效应、时间固定效应和处理组-控制组固定效应,解决TWFE的估计偏误问题,得到更准确的估计量。图3报告了相关估计结果,试点政策实施之前,估计系数为负且不显著;试点政策实施之后,估计系数显著为正,表明异质性处理效应对基准结果的影响相对有限。另一方面,基于组别-时期平均处理效应,Callaway和Sant’Anna(2021)[37]通过只选取“好的控制组”对组别-时期平均处理效应展开估计,并在组别和时期两维度上进一步展开加权平均,从而得到政策平均处理效应。估计结果见图4,动态效应的估计结果与基于插补估计量的估计结果基本保持一致。此外,本文也使用Gardner(2021)[38]提出的估计量、Sun和Abraham(2021)[39]提出的估计量考虑处理效应异质性问题,基准结论依然成立(2)限于篇幅,结果未报告,留存备索。。综上可知,处理效应异质性对本文基准结果未产生重要影响,基准回归的TWFE估计量可为本文所用。

图3 基于Borusyak等(2021)的估计量

图4 基于Callaway和Sant’Anna(2021)的估计量

4.PSM-DID

倍差法能够在一定程度上缓解遗漏变量带来的内生性问题,但难以有效解决处理组和控制组因可观测变量而引致的内生性问题。为了尽可能地消除存在的差异,本文采用倾向得分匹配(PSM)方法为处理组寻找经济特征更相似的城市控制组。通过使用Logit模型估计倾向得分,并按照1∶3近邻匹配有放回抽样的方法对处理组进行匹配,最后进行DID回归估计,回归结果见表1的M(5)。由表1可知,新型城镇化试点政策的估计系数在1%的统计水平上依旧显著为正,这表明在经过匹配后,新型城镇化试点政策仍然可以显著促进城投债扩张,因此,本文的基准回归结果是稳健的。

5.替换被解释变量

在基准回归中,本文以城投债发行额的对数化处理结果作为被解释变量。进一步,本文以城投债余额的对数化处理结果作为被解释变量。其中,城投债发行额侧重于从流量的视角进行测度,城投债余额侧重于从存量的层面进行衡量。表1的M(6)为以城投债余额作为被解释变量的估计结果,根据回归结果可知,新型城镇化试点政策的回归系数仍然在1%的水平上显著为正,这表明新型城镇化试点政策依然能够促进城投债扩张。同时,相较于基准回归结果,此时的估计系数更大。可能的原因在于,地方政府通过“借新还旧”的方式偿还城投债,致使债务规模攀升,这也进一步验证了基准回归结果的稳健性。

五、拓展性讨论:影响机制与异质性特征

(一)机制分析

1.地方政府竞争

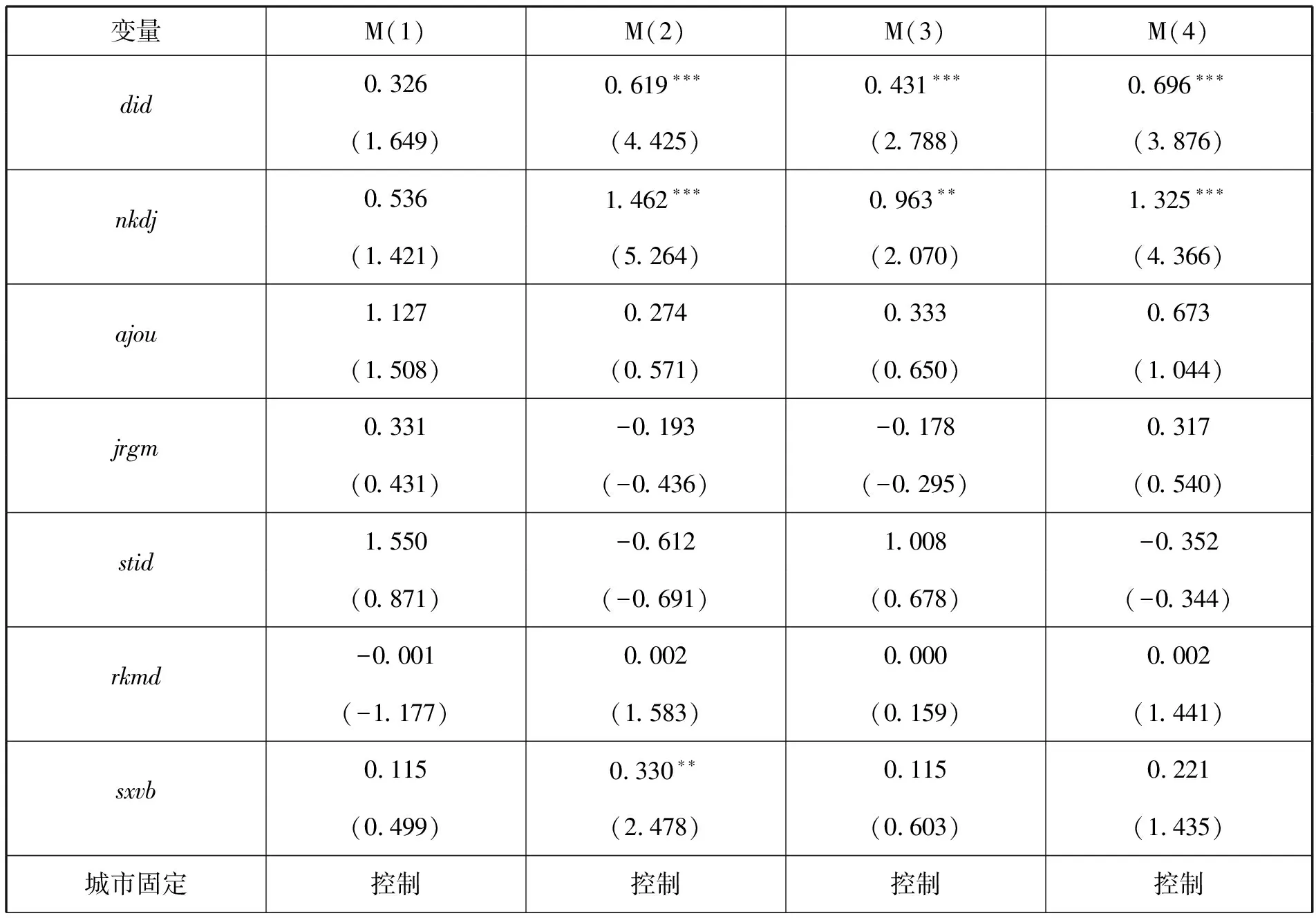

表4的M(1)和M(2)是以地方政府竞争作为传导机制的回归结果。在M(1)中,新型城镇化试点政策的估计系数在1%的统计水平上显著为正,这表明新型城镇化试点政策能够促进地方政府竞争;在M(2)中,地方政府竞争的估计系数同样在1%的统计水平上显著为正,这表明地方政府竞争有助于城投债扩张。由此可见,新型城镇化试点政策能够通过地方政府竞争的渠道促进城投债扩张,假设H2得证。这表明新型城镇化建设为地方官员的晋升提供了激励机制,促使地方官员偏离理性决策,进而通过过度负债的方式助推新型城镇化建设。

表4 机制分析

2.土地出让收入

表4的M(3)和M(4)是以土地转让收入作为传导机制的回归结果。在M(3)中,新型城镇化试点政策的回归系数在5%的统计水平上显著为正,这表明新型城镇化试点政策能够提升土地出让收入;在M(4)中,土地出让收入的估计系数依然显著为正,这表明土地出让收入有助于城投债扩张。因此,新型城镇化试点政策能够通过土地出让收入的渠道促进城投债扩张,假设H3得证。这意味着新型城镇化建设在提升城市质量与水平的过程中,增加了土地出让收入,这会进一步加剧地方政府通过土地出让收入的债务融资模式,致使地方债务规模增加。

(二)异质性特征

1.城市规模

不同规模的城市在资源禀赋方面存在差异性。为此,本文将样本城市进行分类,以考察在不同的城市规模下,新型城镇化建设对城投债发行的异质性特征。表5的M(1)为一线与新一线城市的回归结果,M(2)为其他城市的回归结果。由表5可知,对于一线与新一线城市,新型城镇化建设对城投债的回归系数为正,但并不显著,而在其他城市的样本中,新型城镇化的估计系数显著为正。这说明在中小城市实施新型城镇化试点政策能够显著促进城投债扩张。可能的原因在于,相对于中小城市,大城市拥有更完善的基础设施和基本公共服务,那么,在新型城镇化建设过程中,其在基建投资方面的边际支出倾向相对较低。同时,新型城镇化试点政策具有城市品牌效应,这能够进一步提升大城市的虹吸效应,吸引产业转移与人才集聚,有利于形成规模经济效应,增加政府税收收入,从而改善大城市的财政收支状况。由此可见,相对中小城市,在大城市实施新型城镇化试点政策时,城市面临的财政压力与债务融资需求相对较低,因此,城投债扩张效果并不明显。

表5 异质性分析(1)

2.区域差异

中国的经济发展与资源配置存在明显的区域差异,那么,新型城镇化建设对城投债的影响是否会因此而有所不同呢?为此,本文将全部样本划分为东部地区和中西部地区,以此探讨在不同的区域下新型城镇化试点政策对城投债扩张的影响。表5的M(3)为东部地区的样本回归结果,M(4)为中西部地区的样本回归结果。由表5可知,在东部地区,新型城镇化建设对城投债的回归系数为正,但不显著。在中西部地区,新型城镇化建设对城投债的估计系数显著为正。由此可见,新型城镇化建设能够显著促进中西部地区的城投债扩张。可能的原因在于,新型城镇化建设更注重基础设施完善、基本公共服务均等化等领域,虽然非经济领域的发展能够带来社会经济效益,但也存在回报周期长、边际效用递减以及对其他经济领域产生挤出效应等方面的问题。由此可见,地方政府将有限的财政收入投入到非经济领域可能会带来沉重的财政压力,从而增加其为新型城镇化建设而进行债务筹资的可能性,尤其是对于财政收入受限的中西部地区。

3.人口流动性

参考常晨和陆铭(2017)[40]的做法,以城市2020年和2009年市辖区的人口之差衡量人口净流入(流出)的规模,并将人口净流入规模在前25%的城市列为人口净流入城市,剩余75%的城市列为人口流动较小或人口净流出的城市。在表6中,M(1)为城市人口净流入规模在前25%的回归结果,新型城镇化的估计系数为正,但不显著。这表明对于人口净流入的城市,新型城镇化的实施并未促进城投债扩张。M(2)为人口流动较小或人口净流出城市的样本回归结果,新型城镇化的回归系数显著为正,且相较于全样本的基准回归系数有所增加。可能的原因在于,对于人口净流入城市,大规模的人口流入而产生的集聚效应有助于扩大需求,推动产业结构升级,增加财政收入,从而缓解地方政府的债务压力。对于人口流失城市,虽然新型城镇化建设通过大量投资促进了基础设施的改善和公共服务的优化,但人口流失实际上意味着投资效率过低和供给过剩,这种低密度的城市蔓延模式难以发挥城市规模经济和范围经济的优势,不利于增加财政收入。此外,低密度的城市蔓延反而会增加市政公共服务的运营和维护成本,从而加剧地方政府的债务负担。

表6 异质性分析(2)

4.土地利用效率

新型城镇化试点政策的成效与土地利用效率息息相关,因此有必要探讨新型城镇化建设对城投债的影响在土地利用效率方面的差异。参考陆铭(2011)[41]的做法,用城市建成区每平方公里第二、三产业的产值来衡量土地利用效率,并根据土地利用效率的中位数将样本城市分为两类。表6的M(3)为土地利用效率较高的样本回归结果,M(4)为土地利用效率较低的样本回归结果。由表6可知,新型城镇化试点政策在土地利用效率较低的城市更有助于促进城投债扩张。可能的原因在于,对于土地利用效率较低的城市,城镇化建设过程中可能存在规划面积大、密度小的问题,从而引致城市无序蔓延,投资回报低,加之城市的经济集聚程度不高,发展潜力有限,难以吸引产业转移与劳动力流入,因此不利于提高地方政府的财政收入。对于土地利用效率较高的城市,土地开发密度大,且商业价值高,虽然地方政府投入大量的资金优化基础设施和公共服务,但规模经济效应所带来的税收优势有助于进一步提升政府收入,因此其对城投债的影响程度相对较低。

六、研究结论与政策启示

随着顶层设计的逐步完善和地方政府的积极探索,中国的新型城镇化建设取得积极进展,但随之而来的地方政府债务问题却已成为系统性金融风险的重要隐患,因此系统解构地方政府债务是现阶段实现经济高质量发展的重要议题。鉴于此,本文基于新型城镇化试点政策这一准自然实验,利用2009—2020年282个城市的面板数据,采用多期倍差法实证分析了新型城镇化建设对城投债扩张的影响机制与异质性特征。研究发现:新型城镇化试点政策有助于城投债扩张,且经过平行趋势检验、安慰剂检验等稳健性检验后,该结论依然成立。机制分析表明,新型城镇化建设能够通过提高地方政府竞争和增加土地出让收入的渠道助推城投债扩张。异质性分析表明,新型城镇化建设对城投债的扩张作用不仅在非一线城市(含新一线城市)、中西部地区更加明显,且在人口流出城市和土地利用效率较低的城市也更显著。本文的研究结论对于有序推动新型城镇化高质量发展、妥善化解地方政府债务风险具有重要意义。

基于上述结论,本文提出如下政策建议。第一,科学把控,有效遏制城投债扩张。现阶段,新型城镇化建设能够助推城投债扩张。鉴于此,在新型城镇化的建设过程中,应将“债务规模”指标纳入到地方发展成果的考核评价体系,这有助于科学把握新型城镇化的边际效用,谨慎权衡城投债的风险与收益,避免因城镇化的低密度蔓延而引致城投债扩张。第二,动态监督,推动新型城镇化高质量发展。政绩考核制度对地方政府行为具有强有力的监督与约束作用,因此,中央政府可将新型城镇化建设置于“进而有为,退而有序”的动态监督之中,扎实落实地方政府在风险防范方面的政绩考核制度。通过将新型城镇化建设与地方金融风险督察制度化挂钩,实现风险问责机制常态化与长效化,有助于促使地方政府转变发展观念,约束地方政府竞争行为与土地金融效应。第三,因地制宜,科学规划新型城镇化发展。新型城镇化建设对城投债的影响存在异质性。一方面,地方政府应循序渐进地推进城镇化发展,尤其是对于资源禀赋不占优势的中小城市和中西部地区。另一方面,地方政府要切实提高新型城镇化的效率与质量。对城镇化的建设应根据地区人口结构按需开发,避免盲目无序地规划与同质化开发。同时,应规范土地供给、信用评级等制度设计,增强地方政府负债的市场化约束,提高土地利用效率。