江苏省中药产业发展现状、存在问题与对策研究

2023-07-17黄滋淳张森宿树兰严辉吴啟南金世斌段金廒

黄滋淳,张森,宿树兰,严辉,吴啟南,金世斌,段金廒

(1.南京中医药大学学科建设处,江苏 南京 210023;2.南京大学教育研究院,江苏 南京 210023;3.南京中医药大学药学院,江苏 南京 210023;4.南京中医药大学江苏省中药资源产业化过程协同创新中心/中药资源产业化与方剂创新药物国家地方联合工程研究中心,江苏 南京 210023;5.江苏省人民政府研究室,江苏 南京 210024)

中药产业面临前所未有的发展机遇和挑战,如何遵循中医药发展规律,加快推进中药现代化、产业化,推动中医药事业和产业高质量发展是当前热点问题[1-3]。江苏是中医药大省,拥有多家龙头中成药企业,科技创新能力持续增强,以4%的科技研发投入领跑全国,高于全国同行业研发投入约2%。近年来,江苏中医药产业保持稳步较快增长,年增幅均在10%以上,2021年江苏医药工业产值近6000亿,占全国医药工业产值的15.07%,位居全国第一,其中中医药产业占比超过1/3[4]。江苏中药产业在长三角新一轮竞争发展中如何实现持续创新引领未来,尚需认真分析已有优势和存在短板,聚焦中药产业高质量发展迫切需要解决的系统性和结构性问题,形成刚性对策和有效措施,助力江苏中药产业再上新台阶。因此,本文在学习借鉴国内外及兄弟省份经验的基础上,结合江苏中药产业自身特点,梳理江苏中药产业发展现状及面临困境,并提出相关建议,为打造江苏特色中药产业提供参考。

1 江苏省中药产业发展现状

江苏省域拥有我国最长的沿海滩涂和丰富的水体资源,平原约占全省面积70%。多样性的生态环境孕育了丰富多样的药用生物资源,造就了众多的苏产道地药材[5]。基于江苏省良好的工业基础和科技人才支撑,中药工业蓬勃发展,行业龙头集聚效应初显,科技协同创新能力突出,中药产业链完备[6]。

1.1 中药材种植产业总量较小但特色显著

江苏有着长期的药材栽培历史传统,目前中药材种植面积基本稳定在115万亩(1亩≈666.67 m2),约占全省适宜种植和发展药材生产区域面积的10%,与中药种植强省如云南中药材种植面积906.1万亩相比,规模相差较大。第四次全国中药资源普查工作中,江苏省调查发现中药资源种类为2 421种。尽管江苏中药材种植板块的体量有限,但依附水域独特的自然生态环境,孕育形成了以水生、耐盐、林下药材为特色的中药材产业。江苏省自然中药材资源较少,主要有蒲公英、青蒿等;人工栽培的植物药资源包括苏菊、银杏、金银花、苏芡实、黄蜀葵花、浙贝母、瓜蒌、薄荷、栀子等品种,人工养殖的动物药资源包括水蛭、蟾酥、梅花鹿、土鳖虫等品种。出口药材主要有牛蒡根、菊花、栀子,出口对象均为日本。目前江苏省药材种植(养殖)的重点区域主要包括射阳县、邳州市、海安市、盱眙县、句容市、东海县、溧水区、东台市、高邮市、宝应县等。产量占全国市场50%以上的优势大宗中药材品种有菊花(60%左右)、芡实、黄蜀葵花;产量占30%以上具有较大影响的中药材品种有水蛭、银杏叶、凌霄花、溪黄草、败酱草、益母草等。根据江苏省第四次中药资源普查工作调研结果和2022年5月统计上报的江苏省中药材生产统计数据显示:常用大宗中药材品种中,银杏栽培面积约18.56万亩,银杏叶产量为46 400 t,单价6元·kg-1,产值27 840万元;芡实栽培面积6.50万亩,产量6 500 t,单价28元·kg-1,产值18 200万元;菊花栽培面积10万亩,产量13 000 t,单价75元·kg-1,产值97 500万元;浙贝母栽培面积2.80万亩,产量5 600 t,价格56元·kg-1,产值为31 360万元[7]。而浙江省中药材种植面积83万亩,总产量27万t,总产值67亿元,其中“浙八味”中浙贝母年产量占全国90%,延胡索、白术、玄参占30%以上,“新浙八味”中铁皮石斛占70%以上。浙江省道地药材种植品牌化策略及产业化模式在一定程度上值得借鉴[8]。

近年来,江苏省北部地区形成了将中药材种植业与精准扶贫相结合的发展模式,大力发展邳州银杏产业,盐城的菊花、瓜蒌,宿迁的黄蜀葵花,淮安的芡实、益母草,连云港的金银花等种植业,不仅有助于区域特色经济的发展,也形成了土地增收、百姓致富的农村产业良性发展的新局面。

1.2 现代中药饮片与中药制造业创新绿色发展

江苏中药产业发展势头迅猛,规模以上的中药工业产业数量和产值位居全国领先地位,但与西药工业产业相比比重仍有待提升。据统计,江苏现有中药饮片企业41家,知名企业包括苏州天灵、南通三越、江阴天江等[9]。现有中成药生产企业104家,数量仅次于吉林(166家)、广东(154家)、四川(138家)、山东(105家),拥有热毒宁注射液、槐耳颗粒、黄葵胶囊、脉络宁注射液、桂枝茯苓胶囊、胃苏颗粒、蓝芩口服液、蒲地蓝口服液等一批年销售额过5亿的中药大品种,以及六神丸等国家保密处方品种。疫情时期,江苏省加大对抗新冠肺炎的新中成药研发力度,康缘药业研发的抗新型冠状病毒肺炎散寒化湿颗粒获得国家药监局批准,作为3.2类中药新药上市,这是继“三方三药”后,首个获批的新冠肺炎治疗中药药物,已纳入《新型冠状病毒肺炎诊疗方案(试行第九版)》中。

科技创新、传承精华是江苏中药企业发展的原动力。2021年2月,国家四部委联合发布《关于结束中药配方颗粒试点工作的公告》,天江药业作为中药配方颗粒行业的开创者与领跑者,在中药饮片加工行业取得突破,有望实现百亿级产业规模[7]。康缘药业近3年(2019—2021年)的研发投入金额分别达4.65亿元、3.95亿元和5.01亿元,研发投入在营收中的占比均达10%以上,分别为10.18%(2019年全国排名第二,仅低于龙津药业的10.64%)、13.04%(2020年全国排名第一)、12.25%(2021年全国排名第一)。2017—2021年,全国中药新药创制水平逐步提升,共批准了20个中药新药上市,其中江苏2个,分别是康缘药业的筋骨止痛凝胶和银翘清热片[10]。

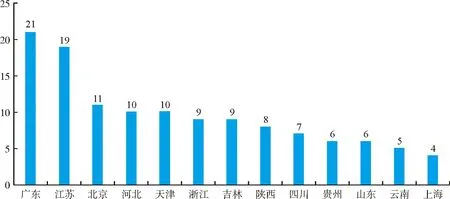

与国内其他省份相比较,江苏省域中药制造业高原林立。2021年12月,中国中药协会发布了中成药企业排行,江苏有5家中药制药企业(济川药业、苏中药业、康缘药业、金陵药业、雷允上药业)进入前50强,仅次于广东(6家)[11],高于四川、上海、天津等省份。江苏排名第1的济川药业年产值76.31亿元(全国排名第16),但与广州白云山、云南白药等百亿级企业仍有一定差距。在树立品牌方面,江苏的生脉注射液、热毒宁注射液、蓝芩口服液等19个品牌入围2021临床价值中成药品牌榜(共138个),数量居全国第2位(图1~2)。

图1 2021年各省市临床价值中药品牌数量Fig.1 Number of clinical value Chinese medicine brands by province and city in 2021

图2 2017年至2021年江苏省药品流通行业销售额Fig.2 Sales of pharmaceutical distribution industry in Jiangsu Province from 2017 to 2021

1.3 商业流通与中药服务体系初步形成

截至2021年9月底,江苏全省《药品经营许可证》持证企业32 478家[12]。其中,批发企业380家,零售连锁总部308家,零售连锁门店17 267家,单体药店14 523家。2021年全国医药批发企业前50强,江苏占据4席,分别是南京医药股份有限公司、江苏省医药有限公司、江苏康缘医药商业有限公司、江苏先声药业有限公司。

1.4 教育科技人才融合发展

江苏省中医药科研力量较强,主要体现在以下4个方面:一是学科实力雄厚,江苏省拥有南京中医药大学、中国药科大学、江苏大学、扬州大学、苏州大学五所具有中药学学科高校,全国六所“中药学”一流学科建设高校有两所在江苏,分别为南京中医药大学和中国药科大学,两个“双一流”学科高校支撑有力,不断为中药产业发展输送优秀人才。二是科研平台实力强劲,江苏省拥有与中药研发制造相关的国家重点实验室2个,中药制药过程控制与智能制造技术全国重点实验室(康缘药业,南京中医药大学)和中国药科大学天然药物活性组分与药效国家重点实验室(中国药科大学);还拥有中成药智能制造国家地方联合工程研究中心(康缘药业)、中药资源产业化与方剂创新药物国家地方联合工程研究中心(南京中医药大学)、中药制药工艺技术国家工程研究中心(扬子江药业)等多个国家级工程技术平台;拥有教育部中药炮制规范化及标准化工程研究中心、江苏省药用植物开发研究中心、江苏省现代中药制剂工程技术中心、江苏省植物药深加工工程研究中心等一批省级中药研究平台;江苏众多的大型中药制药企业中也设有中药研究开发部门。三是培养集聚了一批杰出人才,培养集聚了以郭子健院士、王广基院士、肖伟院士为代表的院士、杰青、国医大师、岐黄学者等标志性人才。四是产学研融合紧密,创建附属药企模式,如南京中医药大学与康缘、苏中药业结合;产出了一批标志性成果,如黄葵胶囊相关研究获国家科技进步奖一等奖,另有中药相关研究成果获国家科技进步奖二等奖8项;自主研发一批中药大品种,如槐耳颗粒、黄葵胶囊等单品种年产值均超五亿元。

2 江苏省中药产业发展面临的主要问题

江苏省中药产业具有较好的历史积淀和应用基础,近年来,随着省委省政府各项政策的实施与推动,中药材及中药饮片需求量逐年增加,中药配方颗粒等新型中药产品显现勃勃生机。然而在加快推进中药产业提质增效,推动中医药事业和产业高质量发展方面仍存在一定差距,包括中药产业发展水平亟待提升、老字号中药品牌未能做大做强、产业缺少创新能力以及中药产业绿色高质量发展模式尚未实现等问题[13]。

2.1 中药材规范化、规模化生产程度低,种质退化、流失严重,种质资源库有待丰富完善

由于土地资源减少、生态环境变化,严重危及野生动、植物资源的生长繁衍,部分资源数量与质量迅速减少,道地药材品种保护问题日益突出[14]。如野生蟾蜍,数量锐减同时蟾酥质量严重下滑;部分野生资源已较难遇到,如珊瑚菜、徐长卿、荆芥、龙胆、黑三棱等。江苏著名道地药材茅苍术,种群自身恢复能力较差,在1966年镇江市共收购茅苍术药材7 728 kg,而1985年全市收购量则急剧下降至366 kg,进入九十年代已无商品药材收购,目前在野外仅零星可见。由此可见,野生资源的保护与种质资源库的丰富与创新已成为产业发展的重大问题之一。

同时,由于中药材生产行业从业人员数量不足、队伍老龄化严重,技术较为落后,导致中药材生产种植缺少规划与指导,基地规范化、规模化水平较低。中药材良种繁育技术体系缺乏、生产技术体系的现代化水平低、打造道地药材品牌意识不强,导致种质退化、流失严重。例如,道地药材薄荷,因城镇化进程推进,传统道地产区太仓、南通已基本无产出,目前全省种植面积仅有几百亩。生产企业仅关注自身的品种繁育,多为传统育种技术,缺乏种植资源保护、现代生物技术育种等创新意识,科技投入严重不足。中药材种子种苗标准建立滞后。部分地区存在盲目发展中药材种植,无序引种扩种。因此,中药材种植与生产在全国已不具有明显优势。

2.2 中药饮片、中成药企业及销售企业“有高原缺高峰”,规模较小、国际竞争力不足,现代化程度较低,创新性不够强

江苏中药饮片加工企业独自发展,区域同质化竞争严重,缺少引领行业整体发展的企业或组织。2021年江苏有中药饮片生产企业41家,数量上与安徽、广东等省份差距明显[12];缺乏当地龙头企业和国内大型中药加工与商业流通企业在当地建厂。2021年的全国中药饮片抽检中,江苏省合格率为97.3%,仅接近全国平均水平97%,与江西(100%)、安徽(98.4%)、山东(98.9%)等省份存在明显差距[15]。如何规范中药饮片加工企业,挖掘关键技术、健全质量控制标准显得尤为重要。

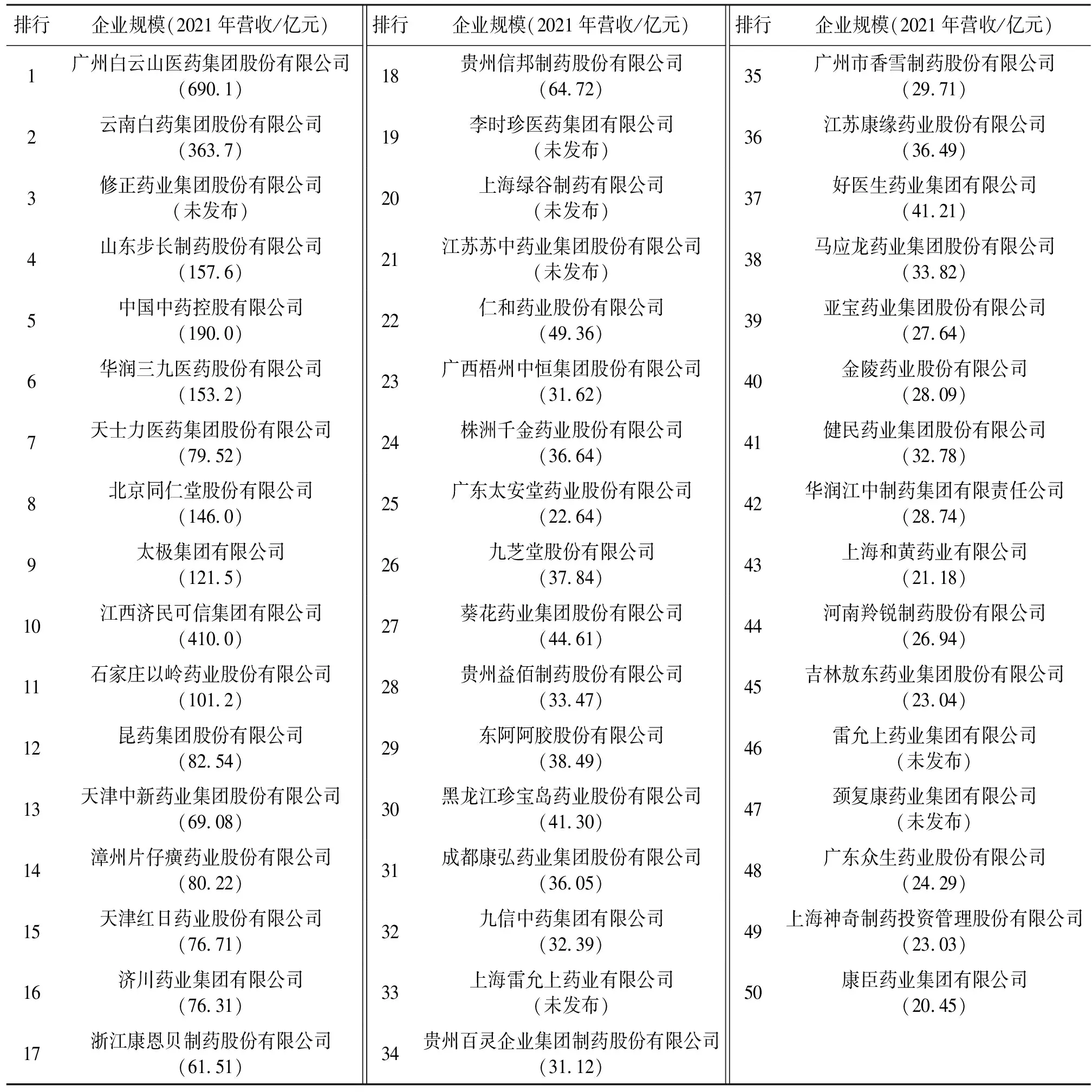

江苏中药工业产值超中药产值一半,拥有20个销售额过亿的中药大品种以及六神丸等特色名优产品。但生产规模大、品牌强的龙头中成药企业不多;仅康缘药业和扬子江药业2家部分品种生产实行了现代化、智能化;具有国际竞争力的企业更是欠缺。2021年,传统医药国际化30强榜单发布[16],排名第一的是一直被视为我国中药国际化的最大竞争对手的日本汉方药巨头株式会社津村;此外国内的同仁堂(北京)、天士力(天津)、白云山(广州)、漳州片仔癀(福建)、奇正藏药(西藏)、九芝堂(湖南)等中成药企业均完成国际化布局,入选榜单,江苏无一入选。2021年江苏进入中成药企业50强企业5家[17],体量上与广州白云山(690.1亿元)、云南白药(363.7亿元)、中国中药控股有限公司(190.0亿元)等行业龙头企业存在明显差距(见表1)。中药企业品牌意识不够强,目前尚未将品牌技术优势有效转化为企业生产力,百亿级、国际化中药企业缺失是目前存在的短板之一。

表1 中成药企业排行榜50强(2021年营收)Table 1 Top 50 Chinese Patent Medicine Companies (2021 Revenue)

因此,如何规范中药饮片加工企业,挖掘关键技术、健全质量控制标准;如何加强科技创新,进一步培育中成药国际大品种品牌,支持省内知名中药生产企业进一步扩大规模,打造规模大、品牌强、国际化行业龙头,是江苏中药企业发展面临的难题。

2.3 江苏省中药产业大多仍停留在线性经济发展模式和生产方式,亟需向循环经济绿色发展转型

江苏省作为中药工业大省,大多生产企业仍属于大量生产、大量废弃的传统线性增长方式,约70%的剩余物和副产物被作为废物排放或简单转化为低附加值产品,利用率低至30%,亟待需要政府和企业高度重视全产业链资源价值提升与绿色发展。例如,菊花仅仅利用了花序,其余占总生物量80%茎叶根未得到充分利用而被废弃,其中富含黄酮类、酚酸类等资源性物质,值得进一步被挖掘并进行开发利用。目前采用的直接还田方式则会破坏土壤微生物平衡状态,加重土壤连作障碍。由此可见,苏菊资源产业发展急需转型升级和绿色高质量发展[18]。

2.4 商业流通与中药服务体系缺少规范性

因中药材的种植规模等客观原因,江苏省尚无全国性中药材专业市场(全国17个),江苏地区药材产地收购流通量偏少,市场规模小而分散,仅在部分产地形成季节性的专门市场,如射阳县、洋马镇等地,多数药材在当地农贸市场交易流通。由于规模较小,多数品种享受农副产品免税政策,对地方经济贡献度不高,多数地方政府重视度不够,投入资源偏少,缺乏专门机构开展检测、养护等环节的监管和培训,缺少规范性。全国百强零售企业,江苏占据6席,但整体排名不在前列。江苏省二十强零售企业中,6家为他省药企分公司,与山东、湖南省20强零售企业均为本土发展企业相比,他省药分公司在我省20强零售企业占比相对较高。从省内药品流通行业销售额来看,中成药类(2021年13.82%)和中药材类(2021年1.36%)占比较低,如何强化江苏中药材流通,构建规范中药服务体系值得思考。

3 江苏省中药产业发展的对策与建议

江苏省为传统中药大省,地处东南沿海地区,拥有得天独厚的地理位置优势、经济优势,中药产品市场潜力巨大。

3.1 依据江苏省中药资源区划,合理布局中药材生产规划

中药材种植行业是公认的“中药生产第一车间”,规范、保护和发展中药材种植业,可推动中医药产业链各环节深度融合发展。首先,健全江苏道地药材良种繁育体系,保障优质种子种苗供给。与国家及江苏省自然保护区联动,建立中药资源种质保护区;重视优良品种选育,选择以中药材种子种苗生产经营、技术服务和质量分析监测为主营业务的优质企业培育,示范引领行业发展。其次,建立生态种植规范化技术体系,因地制宜发展生态药材生产。中药材生态种植是中药产业发展的热点之一,选择野生抚育、定向培育等生态种植技术,进行多种生态种植模式。如套作、伴生,林草结合种植黄精、玉竹、太子参;粮草结合种植、湖草结合种植北沙参(野生滩涂减少引起产量减少)。再次,推进现代化种植,加大智能化、机械化加工设置研发与制造,建立药用植物工厂。

3.2 推动“苏产良药”江苏中医药大品牌建设

根据江苏省自然禀赋特点和产业需求,大力发展苏芡实、苏菊、苏薄荷、黄蜀葵花、银杏叶等水生、耐盐特色道地药材产业,积极培育香橼、延胡索、半夏、水蛭等小草药、小花果、小动物、小矿物药材为主的“四小”特色药材产业。启动江苏道地药材品种遴选,从中药种子种苗、药材、饮片、中成药到临床应用,完善全过程质量标准体系和生产应用技术规范体系。通过传统品种转化,大品种二次开发以及创新中药建设进行品牌打造。系统构建中药生产全过程智能制药技术体系,打造以“质量数字化”为核心的中药智能制造转型升级系统,从根本上保证中药产品的安全性、有效性和质量均一性。进而建立全过程质量体系追源体系,出台系列质量控制标准。

3.3 加强中药资源循环利用共性关键技术研发

通过循环经济发展理念的引导和政府经济政策的激励,有效地改变目前中药深加工产业领域的高投入、低产出的传统生产方式,推动企业逐步向资源节约型、环境友好型循环经济产业发展模式和生产方式转变,实现经济效益和生态效益的同步提升与健康发展。现有的中药、中兽药、中药大健康产品等相关领域的资源产业政策和法规制约着中药资源循环利用和循环经济的发展,亟待研究制定出台有利于中药资源产业化过程中产生的副产物及废弃物具有成为相关行业和产业领域的资源性原料的合法地位,逐步实现中药产业副产物及废弃物资源化利用关键问题的科学认识和技术体系的形成和辐射推广。

4 展望

江苏中医药事业与中药产业稳步发展和持续提高,不断满足日益增长的社会需要。经过长期稳定和持续发展,中药产业形态、内涵及规模已从落后分散的传统产业向现代产业发展,成为我国高新技术产业和重点战略产业的重要组成部分。今后,江苏中医药产业应继续聚焦国家及行业重大需求,大力推进中药资源产业提质增效和循环经济产业模式发展;加强科研联合攻关,创新中医药产业科研组织模式,打造江苏中药产业新的特色优势;构建以中药农业为基础、中药工业为主体、中药商业为枢纽、中药知识经济产业为动力的新型中药产业链,推动中医药的传承与发展。