我国职业教育财政支出效率的统计测度

2023-07-11柳军鄢裕强

柳军 鄢裕强

摘 要 利用2014-2020年省际面板数据,采用DEA-BCC模型及Malmquist指数法测度我国职业教育财政支出综合技术效率与全要素生产率水平。研究发现:全国职业教育财政支出效率不充分、不均衡,综合技术效率与地区经济发展水平分布不尽一致;技术进步效率的负增长导致全要素生产率未达到效率前沿面、呈波动下降趋势。高质量发展现代职业教育,应以创新为导向,强化思维创新,构建现代职业教育体系;以质量为根本,突出政策导向,发挥政策引领作用;以投入为保障,优化资源配置,提高教育财政支出效率。

关键词 职业教育;财政性教育经费;支出效率;DEA-Malmquist模型

中图分类号 G719.2 文献标识码 A 文章编号 1008-3219(2023)12-0060-06

我国国家财政性教育经费支出占GDP比例连续9年保持在4%以上,教育财政支出规模逐步扩大,支出结构不断优化,职业教育事业有了很大发展,为社会主义现代化建设培养了大量高素质劳动者和实用人才。相关数据统计显示,2021年全国中职学校(不含技工学校)招生489万人,高职学校招生557万人,我国职业教育每年培养1000万名高素质技术技能人才,已建成世界上规模最大的职业教育体系。毋庸置疑,职业教育的长足发展离不开教育财政的投入,当前教育财政体制中仍存在经费使用“重硬件轻软件、重支出轻绩效”[1]的问题,导致教育经费使用效益不高、职业教育办学水平与区域经济发展要求不相适应。2018年,国务院办公厅印发了《关于进一步调整优化结构提高教育经费使用效益的意见》,明确指出要把“调结构、提效益”作为教育财政工作的主要方向,进一步优化结构、深化改革、强化监督,提高教育经费使用效益,充分发挥教育经费保障教育发展、推动教育改革、推进教育公平、提高教育质量的重要作用。

对职业教育财政支出资金配置效率有学者开展了相关研究,肖斌等以广东省18所一流高职院校建设单位为例,对高职院校建设效率进行了实证分析[2],杨广俊运用数据包络分析方法对我国不同地区、不同类型的高职院校经费投入产出效率进行了评价[3],宋亚峰等基于DEA模型效率值的地域差异,采用探索性空间数据分析模型分析了我国各省高等职业教育资源配置效率的空间特征[4],王奕俊等采用教育基尼系数测算,认为我国职业教育资源配置情况逐年改善,但地区间差异缓慢增加[5]。有学者认为,各省(市)间资金使用效率存在较大差异,且规模报酬增减不一[6],财政教育资金的使用存在浪费现象,不同区域资金使用效率差距较大[7],部分省市中等职业教育经费投入效率最低,对区域经济发展水平仅有极弱的促进作用[8],江秀华等运用DEA-Tobit模型实证分析发现:生师比、专任教师学历等对投入产出效率具有显著影响[9]。我国确立了职业教育的类型地位,加大了对职业教育的投入,出台了一系列推动现代职业教育高质量发展的政策举措。考察职业教育财政支出效率和地区差异,分析《国家职业教育改革实施方案》出台前后我国职业教育财政支出效率的波动情况及变动特征,对提升新时代职业教育现代化具有重要意义。

一、研究方法与设计

(一) 研究方法

1.DEA方法

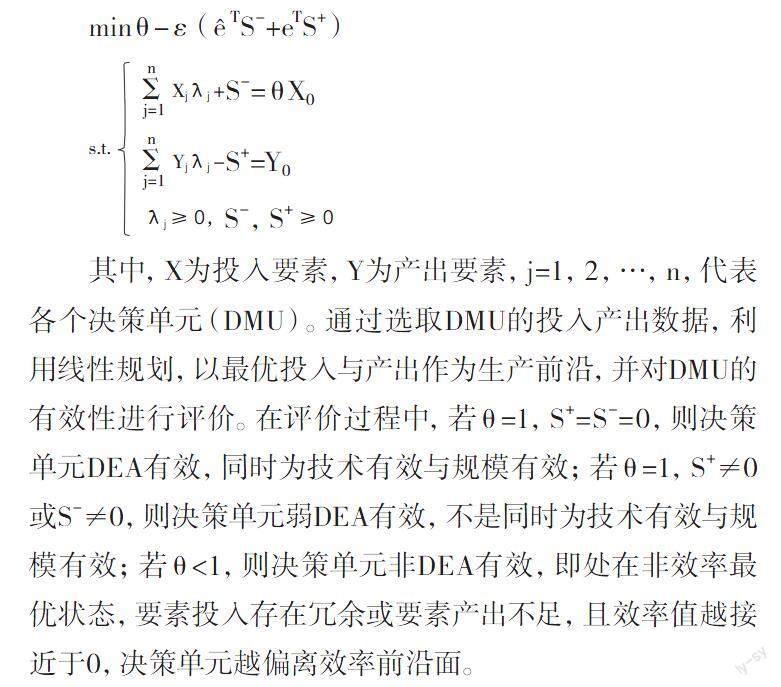

DEA方法是以生产函数理论为基础,评价具有相同类型多投入、多产出决策单元相对有效的重要方法。由于不需要预先估计参数,在避免主观因素和减少误差、简化运算等方面具有特定优势,被广泛运用于技术进步、资源配置等领域的效率评估。1978年,Charnes等提出首个DEA模型——CCR模型(规模报酬不变),此后,学者对DEA方法进行了研究和拓展,发展出适用于不同研究对象的不同模型,国内运用较多的是BCC模型和CCR模型。由于教育财政投入规模报酬常为可变状态,采用投入导向下的规模报酬可变BCC模型进行实证分析,构建模型如下:

minθ-ε(êTS-+eTS+)

其中,X为投入要素,Y为产出要素,j=1,2,…,n,代表各个决策单元(DMU)。通过选取DMU的投入产出数据,利用线性规划,以最优投入与产出作为生产前沿,并对DMU的有效性进行评价。在评价过程中,若θ=1,S+=S-=0,则决策单元DEA有效,同时为技术有效与规模有效;若θ=1,S+≠0或S-≠0,则决策单元弱DEA有效,不是同时为技术有效与规模有效;若θ<1,则决策单元非DEA有效,即处在非效率最优状态,要素投入存在冗余或要素产出不足,且效率值越接近于0,决策单元越偏离效率前沿面。

2.Malmquist指数模型

Malmquist指数模型用距离函数表示决策单元全要素效率的变化情况,反映决策单元从t期到t+1期效率的变化,可用于研究不同时期效率的动态变化情况,对于衡量一定时间序列内的效率变动具有特定优势。为了对不同时期的决策单元进行动态测度,引入Malmquist指数模型,将研究拓展到纵向维度,分析全要素生产率(tfpch)变化及各项效率值之间的关系。Malmquist指数可以分解为综合效率指数(effch)、技术进步指数(techch)、纯技术效率指数(pech)以及规模效率指数(sech)的乘积,如方程所示:

M=techeh×effch=techeh×pech×sech

其中,M为全要素生产率(tfpch),反映生产效率的变动状况,tfpch>1表示从t期与t+1期全要素生产率呈上升趋势,效率有所提高,反之則相反;effch代表综合效率指数,测度从t期到t+1期每个决策单元(DMU)对生产可能性边界的追赶程度,其影响因素主要为内部组织管理水平的提升与新技术新设备的应用;techch为技术效率变化,表征的是技术边界的移动状况,受外部管理制度创新或教育系统的整体进步等因素作用;pech为纯技术效率,即资金管理和配置的改善使得效率提高的指数;sech是规模效率,代表现有教育投入规模对教育产出的影响程度。综上,当上述指标值大于1时,则表示对tfpch有促进作用,即有利于提高财政投入资金的配置效率,反之则相反。

(二) 研究设计

1.指标体系与数据来源

为了测度省际层面职业教育财政支出效率,考虑到数据的可得性和可比性,以及财政性教育经费在教育投资中的主体地位,选择“公共财政预算教育事业费支出”作为效率评价的投入指标。在产出指标方面,参考孙琳[10]、罗红云[11]、苏荟[12]等相关研究,选取“职业教育教职工数”“职业教育学校数”“职业教育毕(结)业生数”作为产出指标,拟定职业教育财政支出效率测度指标,见表1。相关指标数据均由各省份中等职业学校和普通高职高专两部分数据汇总得出,不包括台湾、香港和澳门地区。相关数据均来自公开发布的统计年鉴,包括历年《中国教育统计年鉴》和《中国教育经费统计年鉴》等。

二、实证分析

(一)职业教育财政支出效率分析

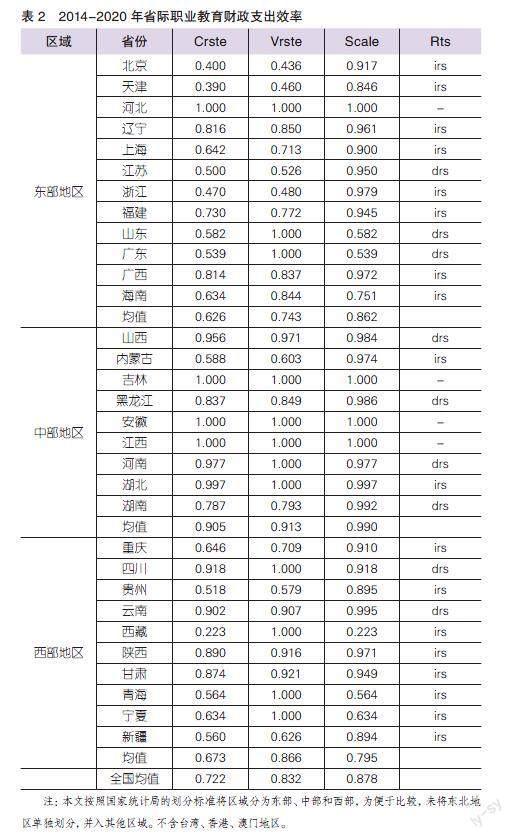

运用数据包络分析软件DEAP Version 2.1,以投入为导向的规模报酬可变的数据包络模型(DEA-BCC)测定31个省(市)2014-2020年职业教育财政支出的效率值,并划分为东部、中部和西部地区,见表2。可以看出,2014-2020年中国各省(市)职业教育财政支出资金配置效率的均值为0.722,离效率前沿面仍有一定差距,表明职业教育财政支出资金未得到充分使用或存在一定程度的资源浪费现象。职业教育财政支出效率呈现出省际非均衡性的特征,综合技术效率值的分布与经济发展水平不尽一致,东部地区经济发展水平高但教育财政支出综合效率均值最低,中部地区效率均值最高(0.905),西部地区次之(0.673),东部地区效率值最低(0.626)。全国达到效率最优(1.00)的省(市)仅有4个,占总DMU的12.9%,其中中部地区3个(吉林、安徽、江西),东部地区1个(河北)。这与“经济越发达地区,财政资金使用效率越高”[13]的一般性认知相悖,说明仅从经济发展程度来判断职业教育财政支出资金配置效率是不准确的,职业教育发展水平受多层面、多维度因素的影响。

西藏为西部各省(市)效率值较低地区,仅为0.223。进一步对西藏地区财政支出综合效率进行分解可知,技术效率(1.00)远高于规模效率(0.223),低效率主要是受规模效率的影响,其规模报酬呈现为递增状态。相比之下,广东省呈现出低规模效率、规模报酬递减的状态。作为经济发达省份,广东省第三产业比重不断提升,产业结构不断优化,经济持续往高层次、高水平方向发展,其产业人才需求与职业教育的人才供给产生一定的不平衡,加之广东省作为人力资源输入大省,也可能存在职业教育财政投入要素相对冗余和使用效率不高的问题,共同导致当前低规模效率和规模报酬递减的状态。

从规模报酬角度分析,全国31个省(市)中,西部10个省(市)中有8省(市)处于规模报酬递增或规模报酬不变的状态,表明西部地区职业教育财政支出仍未达到最佳投入水平,应进一步增加西部地区的教育投入,稳步加大对西部地区的教育转移支付规模。西部地区在职业教育发展进程中,应结合区域经济发展实际,保持或适当增加公共财政教育支出,合理配置教育资源,以获得更多的教育产出成果。通过观测各地区省(市)间的效率值差异化程度可知,中部地区各省(市)效率差异化程度较低,分布较为均匀且效率值普遍较高。中部各省(市)在承接沿海地区产业转移的机遇期,应继续加大对职业教育的投入,培养足够的专业技术人才满足地区经济转型发展的需要,以教育发展促进中部崛起。东部地区各省(市)间的综合技术效率与纯技术效率的差异化程度较大,表明东部各省(市)教育投入要素配置不均衡,教育财政经费的管理水平不一。

(二)职业教育财政支出效率对比分析

2019 年颁布的《国家职业教育改革实施方案》从政策角度确立了职业教育的类型地位,强化了其在国家人才培养体系中的重要作用,本文分析其实施前后我国职业教育财政支出效率的波动情况及变动特征。

从表3可知,相较于2018年,2020年我国各省(市)职业教育财政支出资金配置效率的均值为0.777,离效率前沿面仍有一定差距,但效率整体有所提升。通过对综合技术效率值分析发现,纯技术效率增长幅度为0.352%,而规模效率增长幅度达到2.822%,2020年职业教育规模效率的高增长是综合技术效率值提升的关键性因素,一定程度表明2019年颁布的《国家职业教育改革实施方案》等政策具有时滞性,相关政策效应还未发挥作用。但《国家职业教育改革实施方案》的实施提升了各级政府对职业教育的重视程度,促进了各级政府加大财政支出力度,也提高了职业教育财政支出效率。河南省实现了从DEA无效(0.888)到DEA有效(1.000)的跨越,其规模效率的增长是实现DEA有效的因素,2019年该省建立了河南省人民政府职业教育工作部门联席会议制度,在调整教育要素投入规模、提高固定资产利用率等方面发挥了一定作用。

从纯技术效率角度分析,河北、辽宁、吉林、山东、河南、海南和宁夏7个省份实现了纯技术效率有效,说明现有的职业教育结构体系可以有效地配置资源,实现财政投入的高质量使用。尤其是北京、浙江、广东等省份处于规模报酬递增阶段,且纯技术效率较低是导致综合技术效率非有效的主要原因,表明该地区应注重调整职业教育投入的要素结构及优化各要素的投入比例,以实现教育财政投入的有效配置。

(三) 职业教育财政支出动态效率分析

DEA-BCC模型分析测度是基于年份的、静态的相对效率排序,为进一步分析制约我国职业教育财政支出效率提升的关键因素,利用Malmquist指数模型做进一步分析。Malmquist指数模型在观测综合技术效率、技术进步效率在时间上的增减趋势的同时,还能够分解出纯技术效率与规模效率的年度变化情况,测算出职业教育财政支出全要素生产率的动态变化。

从表4可知,2014-2020年我國职业教育财政支出全要素生产率均值为0.899,未能达到效率的前沿面。通过将全要素生产效率的均值分解发现,综合技术效率年均增长1.4%,技术进步效率年均增长-11.3%,纯技术效率年均增长0.6%,规模效率年均增长0.7%。导致全要素生产率降低的主要原因是技术进步效率负增长,其效率下降速度高于综合技术效率与规模效率等增长速度。在现有的教育投入规模和管理水平下,降低财政支出的浪费与人员冗余,是短期内达到职业教育财政投入产出“生产可能性边界”的关键,从长期而言,教育财政管理制度创新与职业教育系统的整体技术改进是实现职业教育财政支出效率有效的关键举措。

四、研究结论与建议

(一)主要结论

从DEA-BCC模型分析的结果看,其一,我国职业教育财政支出效率呈现不充分、不均衡的特征,不充分体现在职业教育财政支出效率均值为0.722,仅有4个省(市)达到效率最优;而不均衡体现为职业教育财政支出效率具有区域差异,表现为“中部>西部>東部”。其二,职业教育发展水平受多维度、多层面因素的影响,综合技术效率值与地区经济发展水平分布不尽一致,东部地区经济发展水平高但综合技术效率值最低,教育资源配置与资金管控模式仍有提升空间,要充分发挥政府宏观调控职能,进一步提升财政资金的利用率。其三,职业教育作为一种教育类型,更具开放性,现代职业教育发展需要协调内外部关系,如教育与产业、教育与人才市场、学校与社会、教育财政支出与社会资本投入等多层面关系。可根据不同地区实际情况“因省因校”优化教育财政支出和资金使用,提高职业教育财政支出的规模效率。此外,西部地区内全部省(市)处于规模递增或规模报酬不变的状态,表明可以稳步增长对西部地区的教育转移支付规模。

从职业教育财政支出效率对比分析看,相较于2018年,我国2020年职业教育财政支出综合技术效率、纯技术效率及规模效率均有所增长,表明加大财政投入力度可以有效提升规模效率,从而促进职业教育的发展。纯技术效率增长较低,可能受政策效应滞后性的影响,对综合技术效率的增长作用不太明显。从Malmquist指数模型分析的结果看,技术进步效率的负增长是造成职业教育财政支出全要素生产率未达到效率前沿面、呈波动下降趋势的主要因素。短期内,降低财政支出的浪费与教育人员的冗余是达到财政投入产出“生产可能性边界”的关键;长期而言,教育财政管理制度的创新与职业教育系统的整体技术改进是实现职业教育财政支出效率有效的关键举措。

(二) 政策建议

1.以创新为导向,强化思维创新,构建现代职教体系

长期以来,职业教育管理体制的相对滞后导致职业教育的发展受到极大掣肘[14],解决这一问题的关键是构建基于类型特色的职业教育管理体制。在省级层面可以单设职业教育综合改革协调机构,发挥统筹管理功能,协调各部门间推进现代职业教育创新发展的权责关系,避免出现“多头管理”“政出多门”等问题。另一方面,注重建设与地区优势和特色相适应的职业教育体系,根据区域产业结构、经济社会发展水平、职业教育资源配置状况等加强统筹管理,实现地区教育资源的集聚效应和区域发展导向。职业院校根据自身办学特色,不断创新内部治理结构,优化内部资金使用效率,突出特色,发挥优势,补齐短板,不断提高师资队伍素质与管理水平。同时,也要创新管理方式,通过法规政策明确行业企业、社会公众等主体的管理权限,引导、鼓励他们参与职业教育管理,构建多元主体协同治理的管理机制。以职业教育改革为政策着力点,加快教育信息化建设,推进教育信息化资源的开发应用与共建共享,满足提高职业教育办学质量的现实需要。

2.以质量为根本,突出政策导向,发挥政策引领作用

在政策制定与绩效考核时,要把投入产出效率作为重要评价指标,避免过度侧重绝对产出数量,站在提高国家软实力和人才竞争力的战略高度,注重教育质量的提高,强化对师资等人力资本资源的投入。同时,完善以省管为主的职业教育管理体制,鼓励和引导各省制定与地方职业教育实际发展需求相协调的预算管理及绩效考核制度,因省、因校探寻财政教育投入要素配置的最优解,有效提升职业教育财政投入资金的使用效益。在完善职业教育财政投入资金使用的跟踪评价体系基础上,以提高评价结果公信力为出发点,建立由内部审计、外部监督等多方参与的监管机制。推进职业教育经费监管信息化平台建设,运用“大数据”分析等现代科技手段,建成上下联动、安全可靠的经费监管信息系统,加强对财政资金使用过程的监管力度,避免出现“粗放式”“重政绩”等资金低效率使用现象。此外,建立与绩效结果挂钩的奖补制度,将本阶段财政资金使用绩效评价结果作为下一阶段职业教育财政投入预算管理和资金安排的参考依据,避免采用“一刀切”的处理方式,充分发挥财政资金的引导和调节作用。

3.以投入为保障,优化资源配置,提高教育财政支出效率

职业教育与普通教育是两种不同教育类型,具有同等重要地位。从整体来看,由于历史欠账较多,职业教育发展仍然存在投入不足的问题,应根据职业教育类型的特色与需求,逐步调整职业教育经费在各级各类教育中的比重,逐步达到25%的国际标准。同时,发挥财政转移支付资金的引导激励作用,加大对中部地区财政投入的倾斜力度,缩小地区差距,避免因地方财力与政策重视程度不够出现职业教育“洼地”,保障欠发达地区职业教育的均衡发展。各级政府要建立与办学规模、办学质量等相协调、相适应的财政投入长效机制,地方政府要在国家生均经费最低标准的基础上,结合本省(市)经济发展实际,切实制定并落实职业院校生均经费标准,建立起生均拨款标准的动态调整机制,形成“中央—省级—市级”三级经费标准体系,强化有限教育经费的精准投放,着重解决职业教育发展中“老大难”问题。一方面建立基于职业教育绩效的拨款制度,将教育财政拨款与强化绩效管理相结合,形成激励相容机制;另一方面以市场化手段引进社会力量参与职业教育事业发展,发挥企业重要办学主体作用,实现投资渠道的多元化。

参 考 文 献

[1]李涛,李振宇,刘浩.财政分权视角下地方政府高等教育投入的产出效率分析[J].教育发展研究,2020(21):56-62.

[2]肖斌,程晓静.基于数据包络分析模型的高职院校建设效率评价[J].实验技术与管理,2021(10):256-260.

[3]杨广俊.高职院校经费投入产出效率评价研究[J].职教论坛,2020(10):70-74.

[4]宋亚峰,王世斌,潘海生.高等职业教育资源区域配置效率的空间计量研究[J].高等工程教育研究,2019(1):144-151.

[5]王奕俊,王婧遐.基于教育基尼系数的我国中等职业教育资源配置效率评价[J].现代教育管理,2017(12):51-57.

[6][10]孙琳.中等职业教育财政支出效率研究——基于省级面板数据的DEA分析[J].地方财政研究,2018(4):66-70+86.

[7][13]胡文哲.财政教育资金使用效率测度及影响因素分析——基于中国省际面板数据的实证检验[J].技术经济与管理研究,2022(1):72-78.

[8]蔡文伯,翟柳淅.我国中等职业教育经费投入效率及影响因素分析——基于DEA-Malmquist指数模型与空间面板计量模型[J].职业技术教育,2018(1):55-59.

[9]江秀华,陈建海.省域高职院校投入产出效率及其影响因素研究——基于甘肃16所公办高职院校的实证分析[J].职业技术教育,2019(11):6-10.

[11]罗红云,庄馨予,张斌.我国职业教育财政投入效率评价——基于DEA-Malmquist指数三分法[J].地方财政研究,2020(7):49-56.

[12]苏荟,张继伟,孙毅.我国职业教育经费投入效率评价——基于社会经济功能的视角[J].现代教育管理,2019(5):89-94.

[14]吕玉曼,徐国庆.从强化到优化:职业教育类型属性确立的实践路径[J].现代教育管理,2022(2):111-118.

The Statistical Measurement of Financial Expenditure Efficiency on Vocational Education in China

Liu Jun, Yan Yuqiang

Abstract Using the inter-provincial panel data from 2014 to 2020,the DEA-BCC model and the Malmquist index method were used to measure the comprehensive technical efficiency and total factor productivity of vocational education financial expenditure in China. The study found that the national vocational education fiscal expenditure efficiency is insufficient and unbalanced,and the comprehensive technical efficiency is not consistent with the regional economic development level distribution; the negative growth of technological progress efficiency leads to total factor productivity not reaching the efficiency frontier, showing a fluctuating downward trend. The development of modern vocational education should be guided by innovation, strengthen thinking innovation, and build a modern vocational education system; take quality as the foundation, highlight policy orientation, and play a leading role in policy; take investment as the guarantee, optimize resource allocation, and improve the efficiency of education fiscal expenditure.

Key words vocational education; financial education funds; expenditure efficiency; DEA-Malmquist model

Author Liu Jun, professor of Jiangxi Agricultural University (Nanchang 330045); Yan Yuqiang, postgraduate of Jiangxi Agricultural University

作者簡介

柳军(1973- ),男,江西农业大学教授,管理学博士,研究方向:职业教育理论,教育经济与管理(南昌,330045);鄢裕强(1997- ),男,江西农业大学人文与公共管理学院硕士研究生,研究方向:教育经济与管理

基金项目

全国软科学研究课题“职业教育协同乡村振兴战略的系统动力学分析与政策仿真”(2020QRK010);江西省社会科学基金项目“农村职业教育协同乡村振兴发展战略研究”(20JY13);江西省教育科学规划重点课题“职业教育综合改革与乡村振兴协同发展:基于系统动力学研究”(21ZD034),主持人:柳军