公司综合治理水平对国有企业绩效的影响研究

2023-07-10李炳如

【摘 要】论文以2009-2021年沪深A股上市国有企业为研究样本,在对公司综合治理水平、研发投入与国有企业绩效三者之间的关系进行探讨的基础上,检验了研发投入在公司综合治理水平与国有企业绩效之间的中介作用,并进一步检验了不同类型国有企业中公司综合治理水平对企业绩效产生的影响。研究结果表明,公司综合治理水平对国有企业绩效产生显著正向影响;研发投入在公司综合治理水平与国有企业绩效之间发挥部分中介作用;进一步研究发现,相较于央企,在地方国有企业中公司综合治理水平对企业绩效的影响更为显著。

【关键词】公司治理;研发投入;企业绩效

【中图分类号】F271;F275;F276.1 【文献标志码】A 【文章编号】1673-1069(2023)06-0115-03

1 引言

国有企业是推动我国国民经济发展的中坚力量,党的二十大报告强调“推动国有资本和国有企业做强做优做大”,如何提升国有企业绩效一直是社会各界关注的焦点。《国家创新驱动发展战略纲要》明确指出,引领企业发展的首要动力是创新。国有企业作为经济发展中的中流砥柱,更應不断加大研发投入,增强自主创新能力,以创新促进企业高质量发展。公司治理水平对于研发战略的制定和实施具有重要影响,进而可能影响到企业绩效,因此,有必要探讨研发投入在公司治理与国有企业绩效之间的内在作用。目前,在有关公司治理与企业绩效的研究中,主要通过细分内部治理机制,从股权结构、监督、激励等单一角度出发,探讨其对企业绩效的具体影响[1-3]。但单独研究公司内部治理机制的个别维度并不能反映公司的综合治理水平,无法体现公司的综合治理质量。现有关于公司综合治理水平对国有企业绩效影响的研究不够充分,且探讨研发投入在公司综合治理水平与国有企业绩效之间可能产生的影响的文献较少,同时,忽略了不同类型的国有企业中公司综合治理水平对企业绩效的影响。

针对以上问题,本文按照“公司综合治理水平→研发投入→国有企业绩效”的研究主线,选取2009-2021年沪深A股主板上市国有企业作为研究样本,将公司综合治理水平、研发投入与国有企业绩效纳入同一研究框架,通过实证分析,探讨研发投入在公司综合治理水平与国有企业绩效之间发挥的作用,同时,进一步细分国有企业类型,探讨不同类型的国有企业中公司综合治理水平对国有企业绩效产生的影响有何不同。

2 理论分析与研究假设

2.1 公司治理与国有企业绩效的关系

良好的公司内部治理机制,能够通过有效协调各利益相关方之间的权益分配,减少内部利益冲突,降低委托代理成本,提高决策制定的效率和执行的效果,最终提升企业绩效,推动企业高质量发展。公司内部治理机制是涵盖股权结构、董事会、监事会和高管层等利益相关方的综合机制,现有研究大多从公司内部治理机制的单一维度入手,探讨某一维度的内部治理机制对企业绩效产生的影响,但单独研究其中一个或某几个维度并不全面,难以整体反映出公司的综合治理质量,且各单一内部治理机制之间存在相互叠加或抵减的作用,因此,从公司内部治理的综合层面出发,研究其对企业绩效的影响更为全面。基于以上分析,提出如下假设:

H1:公司综合治理水平与国有企业绩效显著正相关。

2.2 研发投入的中介作用

随着我国经济的转型发展,创新逐步成为经济增长的新动能。企业研发活动具有投入高、周期长、高不确定性等特点,最终目的是利用研发成果使企业保持竞争优势,提升企业生产经营活动的效率,进而提升企业的绩效。企业是否重视创新、是否决定进行研发投入以及研发投入强度的高低均取决于在既定内部治理机制下生成的企业决策,高质量的公司治理能够克服管理层的短视行为,重视创新活动的长远效益,加大研发投入。换言之,企业进行研发创新活动有助于企业绩效的提升,公司内部治理机制与企业研发创新活动的最终目标具有一致性。通过上述分析可以发现,公司内部治理能够从两个方面对企业绩效产生影响:一方面是直接影响,健全的公司治理机制可以减少利益冲突,提高经营管理效率,提升企业绩效;另一方面是间接影响,高质量的公司内部治理通过影响研发投入进而对企业绩效产生影响。基于以上分析,提出如下假设:

H2:公司综合治理水平的提高会通过提升研发投入强度,进而实现国有企业绩效的提升。

3 研究设计

3.1 数据来源与样本选取

本文选择2009-2021年沪深A股主板上市国有企业作为研究样本,针对样本进行如下筛选:①剔除ST等经营异常的上市公司样本;②剔除金融、房地产行业的上市公司样本;③剔除缺失值较多的研究样本;④对关键连续变量均进行1%的缩尾处理。最终数据为1 150家国有上市公司,共10 080个观测值。

3.2 变量设计

①企业绩效。本文选择市场指标中的托宾Q值(TQ)这一指标来衡量企业绩效。②公司治理综合评价指数。本文参照周宏等[4]的研究,从股权结构、董事会结构、监事会结构和高管激励角度选取8个具有代表性的公司治理变量,通过主成分分析法,构建评价公司治理情况的综合评价指数(GOV),该变量值越大,代表公司综合治理水平越高。③研发投入。本文选择年度研发支出占营业收入的比例来表示研发投入强度(RD)。④控制变量。参照以往的研究,本文选取6个变量作为控制变量。各变量定义如表1所示。

3.3 模型设计

为检验公司综合治理水平与企业绩效之间的关系,即H1,构建模型(1):

TQit=β0+β1GOVit+β2SIZEit+β3LEVit+β4GROWTHit+β5ASit+β6AGEit+β7IND_Qit+∑Industryfe+∑Yearfe+εit (1)

式中,β代表各变量回归系数;ε代表残差;i代表国有企业;t代表年份;∑Industryfe和∑Yearfe代表双向固定效应估计。

为检验公司综合治理水平、研发投入和国有企业绩效三者之间的关系,即H2,构建以下模型:

RDit=β0+β1GOVit+β2SIZEit+β3LEVit+β4GROWTHit+β5ASit+β6AGEit+β7IND_Qit+∑Industryfe+∑Yearfe+εit (2)

TQit=β0+β1GOVit+β2RDit+β3SIZEit+β4LEVit+β5GROWTHit+β6ASit+β7AGEit+β8IND_Qit+∑Industryfe+∑Yearfe+εit (3)

4 实证分析

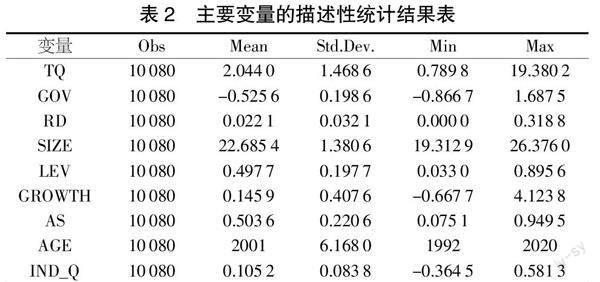

4.1 描述性统计

相关变量的描述性统计结果如表2所示,可以发现,托宾Q值(TQ)的最大值为19.380 2,最小值为0.789 8,标准差为1.468 6,说明我国国有企业之间的企业绩效差距较大。公司治理综合评价指数(GOV)的最小值为-0.866 7,最大值为1.687 5,标准差为0.198 6,说明各国有企业之间的治理综合水平存在较大差异。研发投入强度(RD)的最小值为0,最大值为0.318 8,均值为0.022 1,说明国有企业研发投入强度从整体来看较低,不同国有企业对于研发投入的重视程度存在较大差异。

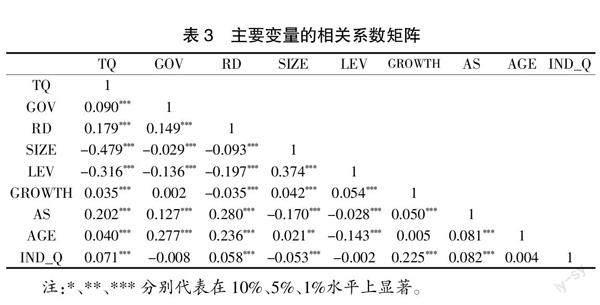

4.2 相关性分析

主要变量的Pearson相关系数检验结果如表3所示,可以发现,企业绩效(TQ)与公司治理综合评价指数(GOV)、研发投入强度(RD)之间的相关系数分别为0.09、0.179,均在1%的水平上显著为正;公司治理综合评价指数(GOV)与研发投入强度(RD)之间的相关系数为0.149,在1%的水平上显著为正。结果表明,被解释变量、解释变量和中介变量之间的关系与理论分析部分的假设方向基本一致。

4.3 回归结果分析

表4中列(1)~列(3)是针对模型(1)、模型(2)和模型(3)的回归结果。由列(1)可知,公司治理综合评价指数(GOV)与企业绩效(TQ)的相关系数为0.315,且在1%水平上显著,说明公司综合治理水平的提高可以显著提升国有企业绩效,假设H1得到验证。由列(2)可知,公司治理综合评价指数(GOV)与研发投入(RD)之间显著正相关,说明公司综合治理水平的提高能够提高研发投入强度。由列(3)可知,公司治理综合评价指数(GOV)和研发投入(RD)的系数均在1%的水平上显著为正,说明公司综合治理水平与研发投入均可以显著提升国有企业绩效。根据温忠麟和叶宝娟[5]提出的中介效应模型,由表4中列(1)~列(3)的回归分析结果可知,研发投入在公司综合治理水平与国有企业绩效之间起部分中介效应。通过进一步开展Sobel检验发现,Z统计量为4.649,在1%的水平上具有显著性,假设H2得到验证,公司综合治理水平能够通过提高研发投入强度进而影响企业绩效,即本文的研究结果支持了“公司综合治理水平→研发投入强度→国有企业绩效”这条路径。

4.4 进一步研究

我国国有企业可以进一步细分为央企和地方国企。由于两类国有企业在经济体系中承担的角色和使命不同,为了更好地探讨国有企业中公司综合治理水平对企业绩效的影响,应当进一步拓展分析。表4中列(4)和列(5)分别表明地方国企和央企中公司综合治理水平对企业绩效的影响。由列(4)可知,公司综合治理水平的系数为0.449 9,在1%的水平上具有显著性。由列(5)可知,公司综合治理水平的系数为0.318 2,在5%的水平上具有显著性,说明在地方国有企业中公司综合治理水平对企业绩效的影响更为显著。

4.5 稳健性检验

为检验研究结果的稳健性,本文采用以下方式:①对解释变量和控制变量滞后一期放入模型(1)中进行回归分析,回归结果保持一致;②使用总资产收益率衡量企业绩效,替换被解释变量托宾Q值,回归结果保持一致。可以发现,稳健性结果与前文结论保持一致。

5 结论与建议

5.1 结论

本文将2009-2021年沪深A股上市国有企业作为研究样本,通过检验公司综合治理水平、研发投入与国有企业绩效三者之间的关系,分析不同类型的国有企业中公司综合治理水平对企业绩效产生的影响有何不同,得到以下研究结论:公司综合治理水平对国有企业绩效产生显著正向影响;研发投入在公司综合治理水平与国有企业绩效之间发挥部分中介作用;进一步细分国有企业类型进行研究,发现在地方国有企业中公司综合治理水平对企业绩效的正向影响更为显著。

5.2 建议

国有企业特别是地方国有企业,应当重视公司内部治理机制对企业绩效的提高作用,建立公司内部治理持续完善机制,持续提高公司治理质量。企业既要注重改善所有者和管理层之间的利益冲突,又要注重协调大股东和中小股东之间的权益分配,降低委托代理问题对于企业经营效率的负面影响。同时,国有企业应加快转变发展理念,明确创新对于企业长期高质量发展的重要性,逐步转向技术创新驱动发展的新经营模式。企业要加大创新投入,不断提高自主创新能力,构建完善的创新体系,加强对于企业关键核心技术的研发。

【参考文献】

【1】贺炎林,张瀛文,莫建明.不同区域治理环境下股权集中度对公司业绩的影响[J].金融研究,2014(12):148-163.

【2】王敬勇,孔令鹏,薛丽达,等.董事会人力资本多维异质性与企业绩效的关系[J].财会通讯,2021(12):24-27.

【3】贺云龙,黄欣,郑琦.高管晋升制度创新与企业绩效[J].财会月刊,2022(17):40-49.

【4】周宏,周畅,林晚发,等.公司治理与企业债券信用利差——基于中国公司债券2008-2016年的经验证据[J].会计研究,2018(5):59-66.

【5】温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731-745.

【基金項目】河南省高校人文社会科学研究项目《创新驱动发展战略背景下公司治理对国有企业绩效的影响机制研究》(2022ZDJH0033)阶段性成果。

【作者简介】李炳如(1992-),女,河南邓州人,会计师,研究方向:财务管理与税务。