碳信息披露、内部控制与企业价值

2023-07-10李琳齐殿伟

李琳 齐殿伟

【摘 要】论文以沪深A股8个高碳排放行业118家上市公司2017-2021年的相关数据为样本,研究碳信息披露对企业价值的影响。实证结果表明,碳信息披露对企业价值具有显著促进作用;内部控制在碳信息披露对企业价值影响中具有调节效应,即随着内部控制水平的提高,碳信息披露对企业价值的提升作用逐渐增强。上述结果对提高企业的碳信息披露水平,健全企业内部控制,实现碳达峰、碳中和提供了有力支持。

【关键词】碳信息披露;企业价值;内部控制

【中图分类号】X322;F832.5;F275 【文献标志码】A 【文章编号】1673-1069(2023)06-0060-04

1 引言

自工业革命以来,人类活动使得全球大气中的温室气体含量急剧上升,极端天气频发,不得不使人类将目光从传统粗犷型经济发展模式转向低碳绿色可循环的新经济发展模式,以新发展理念推进碳达峰、碳中和。能源作为企业的生产要素,是企业在生产经营过程中不可或缺的“氧气”。然而,由于企业信息披露不全面、信息不对称等问题的客观存在,利益相关者不能准确判断企业未来的风险与收益,这不仅会影响企业声誉,更会影响企业资本成本构成,进一步对企业价值产生波动。因此,在可持续发展与绿色低碳循环发展理念的大力引导下,企业在信息披露中对碳信息进行充分披露显得愈发重要。

2 文献综述与研究假设

根据利益相关者理论以及信号传递理论,利益相关者能够通过企业环境绩效以及碳信息披露情况评估企业状况[1]。如果一家公司没有及时公布其最新的财务状况,这可能会导致利益相关者对其产生消极的印象[2],从而导致他们把这家公司视为碳排放管理失败的公司[3],企业价值被低估。因此,企业采取有效的碳排放管理措施,可以激发投资者的热情[4],减少他们对该企业可持续发展的担忧[5],同时也可以将自身的竞争力展示给外界,吸引投资者持有该企业的股份,增加企业的市场价值。基于此,本文提出如下假设:

H1:企业碳信息披露与企业价值正相关。

从风险管理的角度來看,合理的内部控制机制可以有效地防止和控制风险的发生。首先,通过强化内部控制,可以更好地促进企业的内部管理,有效地预防和惩治违法行为,并且可以建立一套完善的制度,以保证企业能够准确、及时地发布碳排放信息,从而大大减少企业在发布碳排放信息的过程中犯下错误或欺诈的可能性[6]。其次,内部控制系统旨在确保企业能够实现其价值目标,以确保企业能够顺利地实现其发展目标。

从战略管理角度来看,通过加强内部控制可以更好地激活外部制度,尤其是在提升企业信息披露水平方面[7]。由于内部控制信息本身是对会计信息披露的一种补充,不但可以作为搭建政府监管与信息披露质量之间关系的“桥梁”[8],还可以抑制控股股东掏空行为,缓解融资约束,降低未来股价崩盘风险,成为实现公司治理的基础设施和制度保障[9],有助于企业实现增值目标[10]。基于此,本文提出以下研究假设:

H2:内部控制能够有效调节碳信息披露水平与企业价值之间的关系,且具有正向促进作用。

3 数据收集与研究设计

3.1 样本选择与数据来源

本文根据我国碳排放权交易市场第一阶段将涵盖的高碳排放行业作为研究对象,选取该行业沪深A股上市公司2017-2021年相关数据为样本,排除ST、*ST、PT以及5年内不连续披露企业社会责任报告以及缺乏计算分析核心变量所需数据的上市公司,最终得到590个有效样本观测值。

本文通过上市公司官方网站、年报、社会责任报告等,生态环境保护部等部门官方网站,国泰安数据库中的碳信息研究库3种渠道收集碳信息。其他数据来源于国泰安数据库、国家统计局公开信息、DIB数据库等。运用Excel、Stata 17.0对收集到的数据进行整理分析。

3.2 关键变量定义与说明

被解释变量、解释变量及控制变量的具体衡量方法如表1所示。

被解释变量:选取Tobin Q值衡量企业价值(value)。

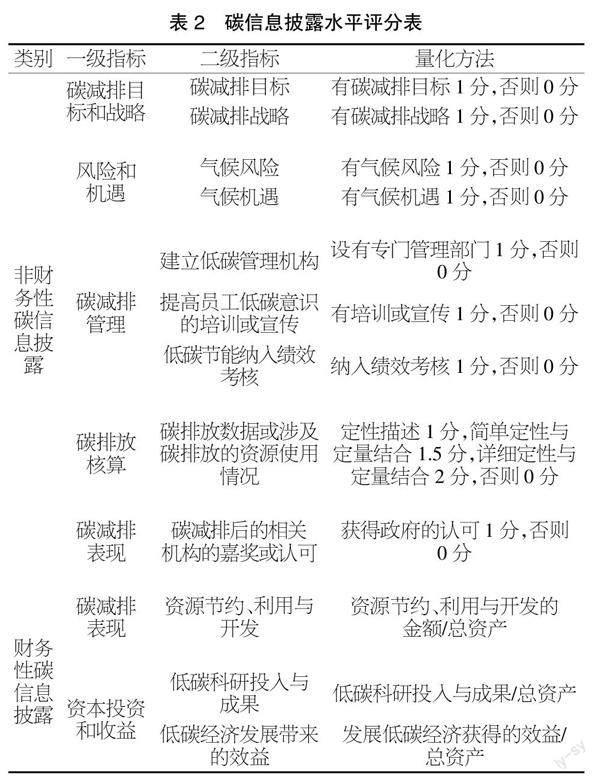

解释变量:参考江逸[11]以及李力等[12]的做法,从财务性和非财务性两个维度出发,构建碳信息披露评价体系,并运用内容分析法对样本企业进行打分,以此来衡量企业的碳信息披露水平(cid)。该评价体系具体评分标准及量化方法见表 2。

调节变量:本文基于侯晓靖和孙静[13]的做法,应用迪博·中国上市公司内部控制指数的自然对数作为衡量企业内部控制的指标,从而更精确地评估公司的内部控制水平(inc)。

控制变量:根据李力等以及柳学信等[14]的相关研究确定控制变量。

3.3 模型设计

为研究碳信息披露对企业价值影响的线性关系,本文基于上述假设,借鉴柳学信等人的研究构建以下回归模型:

①碳信息披露与企业价值

value=α0+α1cid+α2size+α3tc+α4owc+α5lev+α6beta+ε (1)

通过基本模型(1)检验假设H1。

②内部控制的调节作用

value=α0+α1cid+α2inc+α3cid×inc+α4size+α5tc+α6owc+α7lev+α8beta+ε (2)

为验证假设H2,在模型(1)的基础上构建模型(2)检验内部控制的调节效应。在模型(2)中引入碳信息披露和内部控制水平的交互项(cid×inc)来检验调节效应。

4 实证结果与分析

4.1 描述性统计分析

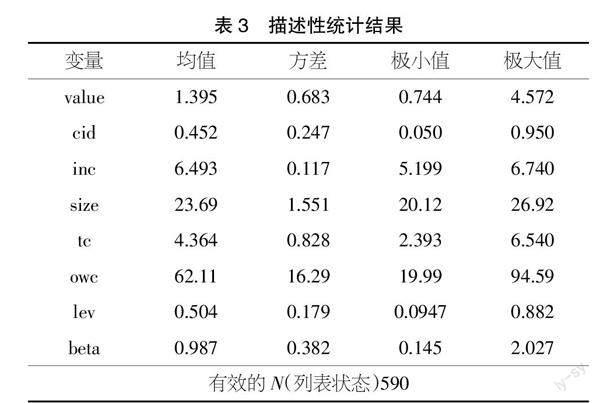

根据表3中的数据可以发现,样本数据的企业价值均值为1.395,方差为0.683,极小值为0.744,极大值为4.572,说明不同企业的企业价值存在较大差异。碳信息披露水平均值为0.452,方差为0.247,说明中国上市企业的碳信息披露整体质量较差,碳信息披露水平存在明显差距。内部控制水平的均值为6.493,方差为0.117,极小值为5.199,极大值为6.74,说明所有样本均存在有效的内部控制,但是样本企业的内部控制有效性分布存在一定差异。

4.2 相关性检验

由于碳信息披露各指标均为手工搜集得到的,为验证其可靠性和随机性,本文对主要变量进行了Kendall检验,具体结果如表4所示,所有变量的相关系数都低于0.8,意味他们没有强相关,可以采用回归分析来确定他们的关联。

4.3 回归分析

为了更好地验证本文假设,本文基于前文构建的固定效应模型,使用Stata 17.0对样本数据进行回归分析。多重线性回归测试结果如表5所示。

4.3.1 碳信息披露的价值效应分析

在模型1中,碳信息披露与企业价值的回归系数为0.248,t值为2.07,显著水平为5%,说明碳信息披露水平越高,企业价值越高。这项研究的结果与杜子平和李根柱[15]的研究结果一致,表明碳信息披露对企业价值产生了积极和显著的影响,假设H1得到验证。

4.3.2 内部控制的效应分析

在模型2中的回归结果进一步验证了碳信息披露与企业价值的线性关系,碳信息披露的回归系数在10%水平上显著为正,表明企业的碳信息披露水平越高,越能够促进企业的价值增长,假设H1再次得到验证。碳信息披露与内部控制的交互项的回归系数为1.508,且在5%水平上显著为正,这一结果说明提高内部控制水平可以有效地改善企业碳信息披露与企业价值之间的关系,即内部控制对碳信息披露和企业价值的提升具有正向调节作用,假设H2得到验证。

4.4 稳健性检验

本文主要通过增加研发投入和员工素质两个控制变量的方式来验证研究结论的稳健性。其中,员工素质为企业员工中本硕博人数与员工总数的比值;研发投入为样本企业研发投入与总资产的比值+1后的自然对数。增加变量后的回归结果显示碳信息披露能显著促进企业价值提升,与前文结论一致,假设H1再次得到验证,说明前文结果稳健。

5 研究结论与建议

5.1 研究结论

本文选取我国沪深A股高碳排放行业2017-2021年上市公司的相关数据为研究对象,建立回归模型进行实证研究,最终得出结论:企业碳信息披露水平越高其企业价值越大;内部控制对碳信息披露与企业价值的提升有正向调节作用。

5.2 研究建议

①企业应建立并完善碳信息管理部门。企业碳信息管理部门每月汇总企业各生产环节的碳排放数据,核实碳排放轨迹,并利用人工智能系统联合“互联网+”构建智能碳云端数据库,对企业碳数据做到实时更新汇总。此外,还应在企业年报和环境报告中对本企业碳排放情况进行分析、总结与披露,同时对其碳减排目标、实施计划和成果等方面进行充分说明。

②企业应完善内部控制体系。完善的企业内部控制体系,可以有效提升企业的运营效率,减少经营风险,并且有助于推动碳排放信息的公开透明,从而提升企業的价值。企业应明确划分各部门的工作责任,并制定出一套行之有效的考核与激励机制,推动内控管理在企业内部的顺畅运作,使企业的内控制度能够有效地发挥作用,为企业提供稳健经营的条件。

【参考文献】

【1】Cormier D, Beauchamp C. Market incidence of carbon information disclosure in the oil and gas industry: the mediating role of financial analysts and governance[J]. Journal of Financial Reporting and Accounting,2021.

【2】R.Milgrom P. Good news and bad news: Representation theorems and applications[J].The Bell Journal of Economics,1981:380-391.

【3】赵玉珍,乔亚杰,赵俊梅.机构投资者异质性、碳信息披露与企业价值关系研究[J].价格理论与实践,2019(10):87-90.

【4】刘宇芬,刘英.碳信息披露、投资者信心与企业价值[J].财会通讯,2019(18):39-42.

【5】Delmas M A, Nairn-Birch N, Lim J. Dynamics of Environmental and Financial Performance: The Case of Greenhouse Gas Emissions[J].Organization & Environment,2015,28(4):374-393.

【6】Jarvinen T, Myllymaki E-R. Real earnings management before and after reporting SOX 404 material weaknesses[J]. Accounting Horizons,2016,30(1):119-141.

【7】Johnstone N, Labonne J. Why do manufacturing facilities introduce environmental management systems? Improving and/or signaling performance[J].Ecological Economics,2009,68(3):719-730.

【8】贺宝成,任佳.政府监管强度与环境信息披露质量研究[J].财会通讯,2020(05):50-54.

【9】唐勇军,马文超,夏丽.环境信息披露质量、内控“水平”与企业价值——来自重污染行业上市公司的经验证据[J].会计研究,2021(07):69-84.

【10】查剑秋,张秋生,庄健.战略管理下的企业内控与企业价值关系实证研究[J].审计研究,2009(01):76-80.

【11】江逸.碳信息披露质量评价体系构建探析——以重污染行业为例[J].财会通讯,2019(10):22-26.

【12】李力,刘全齐,唐登莉.碳绩效、碳信息披露质量与股权融资成本[J].管理评论,2019,31(01):221-235.

【13】侯晓靖,孙静.内部控制质量、制度环境与环境信息披露——来自重污染行业上市公司的经验数据[J].会计之友,2017(16):92-96.

【14】柳学信,杜肖璇,孔晓旭,等.碳信息披露水平、股权融资成本与企业价值[J].技术经济,2021,40(08):116-125.

【15】杜子平,李根柱.碳信息披露对企业价值的影响研究[J].会计之友,2019(16):66-70.

【作者简介】李琳(1991-),女,吉林舒兰人,研究生在读,研究方向:会计学。