2023中期投资策略:仍将延续结构化行情 科技主题与价值重估

2023-06-30

2023年上半年简要回顾

2023年上半年是新冠疫情放开后的首个半年度,疫情虽然戛然而止,但经济的复苏情况远远逊色于市场的预期;不少中小企业的经营情况甚至比疫情期间还要惨淡,疫情期间虽然时有封控,但全球范围内中国供给端受到影响不大,疫情期间美国等发达国家给国民直接发钱刺激了国际需求,反观疫情后全球需求出现滑坡,出口型经济体受到冲击,中国也难以独善其身;俄乌战争陷入胶着状态,瓦格纳雇佣军调转枪头奔袭莫斯科,虽然最后是虚惊一场,但也显示出俄罗斯国内矛盾重重,战争升级的风险仍然存在;美联储大幅加息后高利率的影响开始显现,硅谷银行被储户挤兑而倒闭,欧洲的瑞士信贷信用崩塌并有在欧洲银行业蔓延的迹象,市场预期的美联储加息停止已成镜花水月,后续仍可能继续加息,而这是超出市场预期的,继续加息可能成为压垮骆驼的最后一根稻草;人民币的大幅贬值也是超出市场预期的,虽然中国在货物贸易层面有大规模的贸易顺差,但资本外流也是实实在在的,不然人民币不会走的那么弱。

A 股市场上半年呈现的是弱存量资金主导的行情,由于经济复苏比较弱,基本面层面乏善可陈,所以上半年最火爆的是主题投资,Chat GPT 引爆了人工智能主题行情,监管层屡屡提及的中国特色估值体系成为另一大投资主题。截至2023 年6 月21 日,上证指数上涨3.5%,创业板指则下跌5.75%。全面注册制的推行,显然对估值高企的中小企业负面影响更大,人工智能为代表的科技主题行情在大幅上涨后也出现了股东批量公告减持的现象,甚至大股东夫妻离婚的现象也多了起来。反倒是中国特色估值体系重塑的低估值板块走的更加扎实,上升的趋势没有改变,经过近期调整后,已有企稳的迹象。

政府一直坚持房住不炒的政策,房地产由于产业链条长,低迷的房市对实体经济产生较大负面影响。货币政策依然宽松,但货币政策刺激的效果已经不明显,由于存在悲观的预期,资金很难进入实体经济,财政刺激也许是下一阶段政府不得不考虑的政策刺激方向。接下来将进入半年报季,笔者预测相当多行业的半年报数据都不会好看,此前各地统计部门公布的较差的工业企业统计数据就是预兆。那么投资者不应对成长股有太高预期,反而是低估值的价值股更加稳健。

经历了疫情三年和放开后的半年,回想下恍如隔世,也更能体会百年未有之大变局的变化之大,更能理解经受风高浪急甚至惊涛骇浪的前瞻性判断。房地产市场上民营房地产公司因为加了太多杠杆批量倒闭,中央继续坚持房住不炒,也许意味着土地财政的逐渐落幕,在这样的背景下提出中国特色估值体系,不禁让我们思考,是不是国有股的保值增值成为新的诉求方向,未来会不会通过国有股增值的部分来充实财政?

我们预期下半年仍会延续结构性的行情,科技主题和价值重估仍是主线,只是科技主题涨上去后大小非减持压力大,价值重估因为本来就还低估可能走的更远。当然这都是基于目前市场情况的一个判断,下半年重大的影响因素仍很多,比如人民币什么时候重拾升势?人民币升值期间一般股市表现较好。比如政府会不会出台新的财政刺激政策?甚至国际上是否会出现影响深远的大事件等。

人民币贬值与人民币国际化

今年以来美元兑人民币汇率走势图

今年以来人民币汇率从6.69 一路贬值到7.23,这种快速贬值是超出市场预期的,事后我们可以从多个方面进行解释,但显然没有人提前预判到人民币会在疫情放开后出现快速贬值。对于人民币相对美金出现快速贬值,原因之一是高企的中美利差,由于美聯储的持续加息,有的银行美金一年期存款利率已经突破5%,远远高于人民币的存款利率,这导致资金会选择套息交易,买入美金卖出人民币,叠加上近期人民币相对美金贬值,这种套息交易既赚到了息差也赚到了汇率差;原因二是出口商结汇意愿弱,由于人民币走弱出口商不必要时并不会选择结汇;原因三是经济基本面的变化,比如中国5 月份出口数据的下降,房地产销售的不振等,导致投资者对中国经济信心不足。其他的诸如一些欠美国债务较多的国家,如果与中国央行有货币互换的,可能卖出人民币买入美金来还外债。

人民币是在贬值,但人民币国家化也在加速。在2022 年2 月俄乌冲突爆发后,美国及其盟国针对俄罗斯的金融制裁行为,加剧了新兴市场与发展中国家对“美元武器化”的担忧,后者在地缘政治冲突加剧的背景下,加快了寻求本币贸易结算与储备资产多元化的努力。人民币则是为数极少的选择。2022 年9 月,中石油与俄罗斯天然气工业股份公司达成协议,约定交易50% 用人民币结算,50% 用卢布结算。2022 年12月,中阿峰会宣布,中国将与海合会国家开展油气贸易的人民币结算。2023 年2 月,中国与巴西签署了在巴西建立人民币清算安排的合作备忘录。2023 年3 月,中海油与法国道达尔能源公司完成首笔液化天然气的人民币结算。2023 年3 月,中国进出口银行与沙特国家银行开展了首笔人民币贷款合作。

根据SWIFT 的数据,截至2023年3月,人民币在国际支付方面的全球市场份额达到2.26%,为全球第五大结算货币。根据IMF 的数据,截至2022 年底,人民币在全球已分配外汇储备的份额达到2.69%,为全球第五大储备货币。相比之下,同期内美元、欧元、英镑、日元的份额分别为58.36%、20.47%、4.95% 与5.51%。从IMF 特别提款权(SDR)的货币篮子构成来看,从2022年8 月1 日起,人民币的权重由10.92% 上调至12.28%,为第三大权重货币。相比之下,当前美元、欧元、英镑、日元的权重分别为43.38%、29.31%、7.44% 与7.59%。如果未来十年内人民币能够超越英镑与日元,成长为全球第三大国际货币,这将是人民币国际化的新的里程碑。

美联储年内仍加息国际金融市场动荡

美联储公布6 月利率决议,宣布暂停加息,这也是美联储在本轮加息周期中连续加息10 次后,迎来的首次暂停加息。但美联储在决定暂停加息的同时,发布了偏向“ 鹰”派的点阵图,点阵图显示,2023 年年底利率预期中值为5.6%,暗示仍有两次各25 个基点的加息。

美联储在此前的十次加息后,已经导致美国硅谷银行等的关门,甚至波及到大西洋彼岸的瑞士信贷。美元大幅升值还严重加剧了新兴市场和发展中国家的美元债务负担,令其外部融资环境恶化。

美联储激进加息导致美元急剧升值,并在全球范围产生严重破坏性后果,令不少国家本币贬值、资本外流、偿债成本上升、输入性通胀加剧。举例来看,土耳其2022 年10 月通胀率达85.51%,为24 年来最高。阿根廷年化通胀率今年2 月超过100%,为1991 年以来首次。

如果美联储的后续继续加息,导致利率高位持续时间长,那无论对欧美的银行业还是对全球的资本市场都是巨大的负面因素,这始终是悬在投资者头上的达摩克里斯之剑。

工业企业利润下滑 中报季数据承压

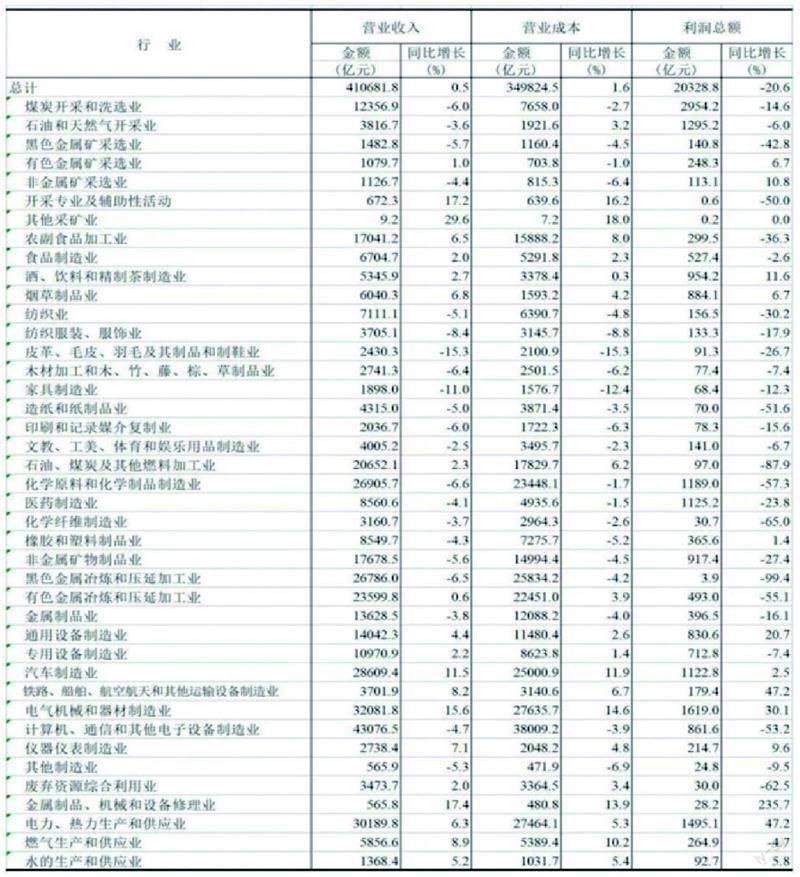

國家统计局公布2023 年1-4 月份全国规模以上工业企业利润数据显示,全国规模以上工业企业实现利润总额20328.8 亿元,同比下降20.6%。1—4 月份,规模以上工业企业中,国有控股企业实现利润总额7579.8 亿元,同比下降17.9%;股份制企业实现利润总额14962.4 亿元,下降22.0%;外商及港澳台商投资企业实现利润总额4679.9 亿元,下降16.2%;私营企业实现利润总额5240.3 亿元,下降22.5%。

在41 个工业大类行业中,13 个行业利润总额同比增长,1 个行业持平,27 个行业下降。主要行业利润情况如下:电力、热力生产和供应业利润总额同比增长47.2% ,电气机械和器材制造业增长30.1% ,通用设备制造业增长20.7% ,汽车制造业增长2.5% ,石油和天然气开采业下降6.0% ,专用设备制造业下降7.4% ,煤炭开采和洗选业下降14.6% ,非金属矿物制品业下降27.4% ,纺织业下降30.2% ,农副食品加工业下降36.3% ,计算机、通信和其他电子设备制造业下降53.2% ,有色金属冶炼和压延加工业下降55.1% ,化学原料和化学制品制造业下降57.3% ,石油、煤炭及其他燃料加工业下降87.9% ,黑色金属冶炼和压延加工业下降99.4% 。

总体看工业企业效益延续恢复态势,但也要看到,国际环境严峻复杂,需求不足制约明显,工业企业盈利持续恢复面临较多困难。

通过工业企业利润的数据,不难去预测上市公司的中报业绩轮廓,二季度的财报多数行业大概率不佳。电力、热力生产,以及电气机械和器材、通用设备、汽车特别是新能源汽车等工业门类值得关注。

表:2023 年1-4 月份规模以上工业企业主要财务指标(分行业)