迈百瑞:关联交易频发投资价值存疑

2023-06-30林然

林然

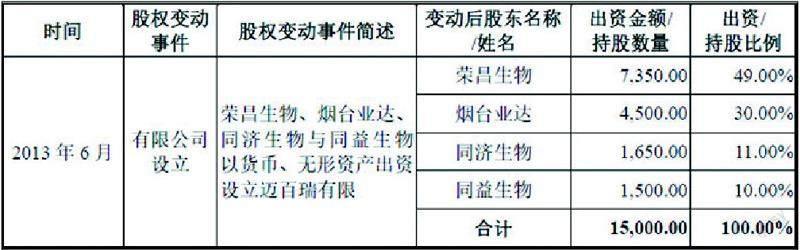

烟台迈百瑞国际生物医药股份有限公司(以下简称“迈百瑞”)成立于2013 年,是一家聚焦于生物药领域的CDMO企业,专注于为单抗、双抗、多抗、融合蛋白、抗体偶联药物、重组疫苗、重组蛋白等生物药提供专业化、定制化、一体化的CDMO 服务,可覆盖从早期研发、细胞株开发、生产工艺开发、分析方法开发、质量研究、临床样品生产、国内外IND/BLA 申报到大规模商业化生产的全链条环节。

2022年9月,迈百瑞就递交招股书,申请登陆资本市场。但根据其招股书等公开资料,公司在过往经营中还存在诸多问题待解,包括公司存在大量关联交易、研发专利主要靠受让、招股书编写犯低级错误、上市前夕密集引入股东等。

关联交易频发 投资价值存疑

招股书显示,迈百瑞前五大客户不少都是公司关联企业。2019、2021、2022年第二、一大客户荣昌生物是公司的创始股东;2020年第二、三大客户和元艾迪斯、时迈药业是公司参股企业;2019年第三大客户翰思生物同样是关联企业。

从时间来看,公司与关联企业的交易与其股权变动密切绑定。2020年,公司因和元艾迪斯亏损严重而收回投资,2021年和元艾迪斯也随即掉出大股东名列。时迈药业进入公司前五大客户的2020年,也正是公司参股时迈药业的年份。

此外,迈百瑞2020-20222年收到的政府補助分别占当期净利润比例较大,2020年彻底覆盖了亏损的净利润,2021年比例为58%,2022年也有29%。(见表一)

表一:迈百瑞非经常性损益明细(单位:万元)

数据来源:招股书

研发方面,截至本招股说明书签署日,公司及其子公司共拥有17 项中国境内专利,其中5 项为发明专利、12 项为实用新型专利。但仅有5项为原始取得。

收入依赖关联企业和政府补助,专利大部分也靠受让,是否说明迈百瑞报告期获客和研发实力其实存在一定水分,并不如报表显示的那样强?如此一来其投资价值在哪呢?

此外值得注意的是,报告期各期末,迈百瑞应收账款账龄较短,1年以内(含1年)应收账款占应收账款余额的比例分别为99.95%、89.90%及85.97%,逐步下降,这是否又说明公司在有意给关联企业或其他客户放宽赊销条件刺激收入或者话语权越来越低?

招股书犯错内控不规范

今年4月,深交所对迈百瑞、保荐代表人、签字会计师均采取书面警示,原因是公司信息披露违规,即把2019年股份支付费用“-1.93亿元”错误披露为“1.93亿元”。一个正负号引发的错误,导致一连串业绩披露错误,当年扣非后净利润实际应为-6545.75 万元,与所披露金额差异达3.86亿元。不仅如此,公司还在报告期与关联企业发生多起转贷、资金拆借等内控不规范的行为。

此外,令人不解的是,迈百瑞在2018年和2019年分别成立了迈百瑞上海、迈百瑞香港,至今都没有开始实际经营。但2021年度,迈百瑞上海又与荣昌生物发生了交易。(表二)

表二:迈百瑞上海与荣昌生物交易明细(单位:万元)

数据来源:招股书

招股书犯低级错误、多次违规操作资金,反映出迈百瑞内控存在较多漏洞。此外令人疑惑的是,公司成立的两家子公司迟迟不运作是为何?其是否是用来进行违规资金运作的空壳公司?对于迈百瑞上海,公司既然称其没有经营实际业务,为何又能销售产品?对于这样矛盾的表述,还需迈百瑞来亲自解释。

我们还发现,荣昌生物和公司的交易金额,在各自的披露中存在出入。

荣昌生物在年报里披露,2021年和2022年其采购迈百瑞的服务金额分别为0.27亿元、0.33亿元。两项数据与公司在招股书里披露的0.53亿元、0.61亿元有所差异。

此外,迈百瑞2020年前五大客户中没有荣昌生物,第五名客户的交易金额为0.15亿元。而荣昌生物在自己的招股书里披露,2020年向公司购买CDMO 服务的金额达0.19亿元。公司与荣昌生物购销数据不一,是否在提前确认收入做高营收?其2020年没有披露荣昌生物,又是否在有意隐瞒与荣昌生物的关联交易?

上市前夕引入大量股东

招股书显示,2019年11月、2020年7月、12月等多个时段,迈百瑞均引入了大量股东。

此外值得注意的是,迈百瑞的创始股东荣昌生物、同益生物、同济生物纷纷在报告期转让股份退出,而荣昌生物、同益生物(已于2019 年8 月注销,曾系荣昌生物全资子公司)均与迈百瑞大客户荣昌生物有关。(见表三)

迈百瑞此次选取的上市条件为:预计市值不低于10亿元,最近一年净利润为正且营业收入不低于1 亿元。公司不断引入大量股东,让人怀疑公司可能在有意抬高估值以便上市。

并且,公司原始股东荣昌生物、同益生物退出,目的是否在于提前解除关联关系,使报告期内关联交易非关联化,躲避监管不得而知。

表三:迈百瑞创始股东(单位:万元、万股)

数据来源:招股书