数字普惠金融、创业活跃度与地方税收增长

2023-06-25高玉胭赵丹刘兵

高玉胭 赵丹 刘兵

内容提要:文章基于中国298个地级市2011—2020年的面板数据,借助双向固定效应模型,实证研究了数字普惠金融发展对地方税收的影响。结果表明:第一,数字普惠金融发展促进了地方税收增长,且经过一系列稳健性检验和内生性讨论后,这一结论依然成立。第二,数字普惠金融促进地方税收增长的效应主要来源于数字金融覆盖广度和使用深度,而数字化服务程度对地方税收增长的影响并不显著;数字普惠金融对个人所得税收入的促进作用显著强于其对增值税和企业所得税收入的促进作用;数字普惠金融对地方税收的正向效应主要体现在东部和中部地区,西部地区并不显著。第三,数字普惠金融发展通过提升创业活跃度间接促进地方税收增长。

关键词:数字普惠金融;地方税收;创业活跃度

中图分类号:F812.42 文献标识码:A 文章编号:2095-1280(2023)01-0067-10

一、引言

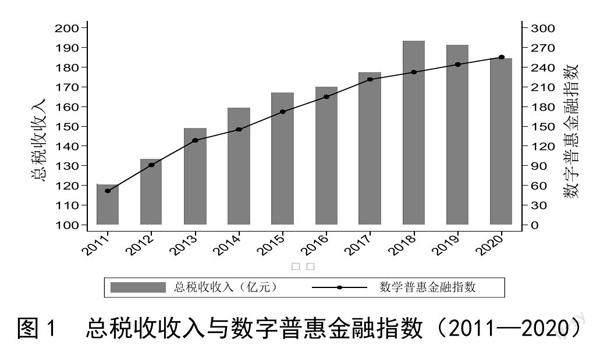

伴随互联网、大数据和人工智能等数字技术的突破,中国的数字经济发展无论是广度还是深度都取得了令人瞩目的成绩。数字经济背景下,传统金融的服务模式不断革新,金融服务的便捷性和可得性不断优化,普惠金融的发展不断深化和拓展。北京大学数字金融研究中心发布的数据显示,2011年至2020年间,我国地级市层面数字普惠金融指数的均值从49.40提高至253.31。同一时期,地级市层面总税收收入的均值也从120.55亿元上升至约180亿元(见图1)。从数据上来看,除去新冠肺炎疫情的冲击,各地税收收入的增长与数字普惠金融的发展紧密相关。

目前,关于数字普惠金融的研究主要集中于经济增长(钱海章等,2020;李建军等,2020; Liu et al.,2021)、创新创业(谢绚丽等,2018)、居民消费(张勋等,2020;Zhao et al., 2022)、城乡收入差距(宋晓玲,2017)与贫困减缓(Mushtaq和Bruneau,2019;周利等,2021)等方面,对数字普惠金融发展与地方税收增长之间的关系关注较少。部分学者认为互联网与金融都属于高风险行业,两者“联姻”将会导致风险叠加,且互联网金融普遍存在跨界经营,存在较大监管难度(李继尊,2015)。现行的税收征管体系主要针对传统金融模式,数字交易的虚拟性和隐蔽性导致税收征管变得异常复杂和困难,可能造成税款流失(严卫中,2015)。而另一种观点则认为数字化极大提高了税务部门收集、处理和监控税务信息的能力,将极大提升企业纳税遵从度(Bellon et al.,2022),从而促进地方税收增长。此外,数字普惠金融通过促进企业数字化转型,提高了企业生产效率,促进企业增收,因而可以有效涵养税源、扩大税基(邓达等,2021)。梁晓琴(2020)利用2011—2018年的省级面板数据对数字普惠金融与地方税收之间的关系进行了实证分析,发现数字普惠金融对地方税收增长具有显著促进作用。梳理已有文献不难发现,相关研究结论不一,仅有的实证研究未能辨析数字普惠金融发展对于地方税收增长的作用机制以及可能存在的差异化影响,且研究样本集中于省级层面,地级市层面研究尚待完善。

笔者试图弥补以上不足。首先,基于地级市层面数据以更为细致的尺度对数字普惠金融与地方税收的关系展开实证分析,并对内生性问题展开讨论,借助工具变量法对估计结果进行检验。其次,从数字普惠金融的不同维度以及税种和地区差异入手,考察数字普惠金融影响地方税收的异质性特征。最后,引入创业活跃度作为中介变量,完善普惠金融发展对于地方税收增长的作用机制。

二、研究假设

(一)数字普惠金融与地方税收

从宏观层面看,数字普惠金融通过完善传统金融市场结构,优化金融资源配置效率,有效推动经济增长,培育了税源。从微观层面看,数字普惠金融提高了弱势群体获得金融服务的可及性,通过增加信贷可得性和便利性,有效提升个人收入水平和企业盈利能力(周利等,2021),进而夯实了税基。此外,数字普惠金融通过扩展服务对象群体和辐射半径,提升金融服务效率,促进消费跨期平滑。数字金融带来的支付方式变革进一步拓展了交易范围,改变了居民的消费观念和消费选择范围,促进消费升级(何宗樾等,2020)。在上述效应的共同作用下,数字普惠金融发展将促进地方税收收入的增长。数字普惠金融所依赖的诸如人工智能、区块链等底层数字技术有助于税务部门实时监控、记录和追踪社会经济活动的相关数据,有助于税收征管效率的提升和对偷税漏税等违法行为的打击。税务部门结合人工智能、区块链等数字技术优化税收征管模式,基于纳税人海量数据信息,不仅可以对税源进行分析、对纳税人的纳税风险进行预测,还可以在纳税人行为分析的基础上进行反避税调查,通过税收征管效率的提升促进地方税收增长。基于此,本文提出研究假設H1:数字普惠金融有助于促进地方税收增长。

(二)数字普惠金融对地方税收的作用机制

相关研究表明,缺乏有效的金融支持是制约居民创业的一项重要因素(Karaivanov,2012),而数字普惠金融有助于拓展金融服务能力及触达范围,降低金融约束力(张勋等,2019),为居民提供普惠式金融服务,极大程度缓解了居民创业的信贷约束问题。一方面,现实中小微企业与金融机构之间存在较为严重的信息不对称,导致金融机构难以甄别企业信用,阻碍其对小微企业的资金支持(谢绚丽等,2018)。数字普惠金融依托大数据能够有效对小微企业进行风险评估,从而提高小微企业的融资效率。另一方面,数字普惠金融的发展很大程度上缓解了传统金融“嫌贫爱富”的问题,使偏远贫困地区居民更容易获得资金支持,从而促进其创业。因此,数字普惠金融发展有效提升了社会创业活跃度。创业活跃度的提升为地方经济发展注入了新动能,更多的新兴企业可以为社会提供大量工作岗位,满足更多劳动力就业需求,在提升居民收入水平的同时扩大税基。此外,数字普惠金融发展能够助力其他行业的数字化转型,促进传统行业的提质增效(冉光和和唐滔,2021),推进产业结构优化升级,而新产业、新业态、新模式的不断涌现又为地方税收提供了新的增长点。因此,创业活跃度的提升有助于推动地方税收增长。基于此,本文提出研究假设H2:数字普惠金融通过提升创业活跃度间接促进地方税收增长。

三、计量模型及数据说明

(一)计量模型

为检验研究假设H1,即数字普惠金融能否促进地方税收增长,本文构建如下模型:

其中,taxit为城市i在第t年的总税收收入,indexit为城市i在第t年的数字普惠金融指数,向量Zit表示一系列的控制变量,具体包括人均GDP、城镇化率、产业结构和市场化指数等。μi和λt分别表示个体固定效应和时间固定效应,εit为随机扰动项。

为验证数字普惠金融通过提高创业活跃度而促进地方政府税收增长这一内在机制,本文对创业活跃度是否为中介变量进行检验,具体步骤如下:在模型(1)中数字普惠金融指数index对地方税收tax的影響系数a1显著性通过检验的基础上,分别构造创业活跃度M对index的线性回归方程,以及tax对index和M的线性回归方程,最后根据、γ1以及γ2估计系数的大小和显著性判断中介效应是否存在,具体模型如下:

其中,M为中介变量创业活跃度,其余变量含义同模型(1)。

(二)变量及数据说明

本文实证研究所用数据除数字普惠金融指数和创业活跃度之外,均来源于《中国城市统计年鉴》、各城市发展统计公报以及各省市统计年鉴。为消除通货膨胀影响,将所有价格型变量按照所在省份居民消费价格指数调整为2011年不变价;少数缺失数据通过线性插值法补齐。限于数据的可获得性,本文最终研究样本为298个地级市2011—2020年的平衡面板数据。为消除异方差,对相关变量进行了对数化处理。主要变量的描述性统计结果见表1。

1.被解释变量:地方税收(tax)。用各地级市税收总量进行度量,单位为万元。为了模型需要,对其作对数化处理。

2.核心解释变量:数字普惠金融(index)。采用由北京大学数字金融研究中心和蚂蚁金服集团共同编制的中国数字普惠金融指数(郭峰等,2020),该指数涵盖了地级市层面2011—2020年的数字普惠金融指数及其一级维度指标——数字金融覆盖广度(coverage)、使用深度(usage)以及数字化服务程度(digit),后续将分维度对数字普惠金融的税收增长效应进行结构异质性分析。

3.中介变量:创业活跃度。采用北京大学开放研究数据平台开发的“中国区域创新创业指数”作为创业活跃度的代理变量(张晓波,2019)。具体包括总量指数得分(tsco)、人均得分(sco1)和单位面积得分(sco2)三个维度,后续的中介效应检验也将涵盖这三个维度。

4.控制变量。基于已有研究,本文还将以下控制变量纳入模型:①人均GDP(pgdp):用人均地区生产总值来衡量,单位为元。②城镇化水平(urban):用城镇人口与年末总人口之比来衡量。③产业结构(is):用第二产业与第三产业产值之和占GDP的比重表示。④市场化指数(market):依据樊纲市场化各指标,结合各地级市相关数据测算得到。

四、实证分析

(一)基准回归结果及解释

以固定效应模型作为基准模型,本文对数字普惠金融与地方税收之间的关系进行实证检验,估计结果见表2。数字普惠金融的估计系数均在1%的水平上显著为正,即数字普惠金融发展促进了地级市层面的税收增长,从而验证了研究假设H1。关于控制变量,重点关注表2中的列(4)。人均GDP的估计系数为0.3526且在1%的水平上通过了显著性检验,表明随着人均收入的增长,地方税收也会相应地增长,与现实相符。城镇化水平的估计系数为0.004且在1%的水平上通过了显著性检验,表明地方税收会随着城镇化水平的提高而增长。产业结构的估计系数为1.3202且在1%的水平上显著,表明第二产业和第三产业的发展对于促进地方税收增长存在显著的正向作用。市场化指数的估计系数在同时控制了个体固定效应和时间固定效应后并不显著,即市场化程度的提高对地方税收并无显著的影响。可能的原因是资源集聚效应,虽然整体上各地区的市场化程度随着改革的推进而不断提高,但是各类生产资源仍然偏向于拥有先天禀赋的大城市和东部沿海地区,地区发展不均衡的现实背景下,地区间的税收收入存在较大的差异。

(二)稳健性检验

1.剔除直辖市和省会城市

为进一步验证结论的可靠性,本节剔除了4个直辖市和26个省会城市重新进行估计。估计结果见表3,在1%的显著性水平上,数字普惠金融的估计系数均显著为正,即数字普惠金融对地方税收增长产生了显著正向促进作用,从而验证了前述结论的稳健性。

2.缩尾处理

为消除异常值的影响,本节对所有连续变量进行1%的缩尾处理,估计结果如表4所示,进一步验证了结论的稳健性。

(三)内生性讨论

借鉴梁晓琴(2020)的做法,采用互联网宽带接入用户数以及移动电话用户数作为数字普惠金融指数的工具变量。一方面,数字普惠金融的发展依托于大数据、云计算等数字技术,而互联网宽带接入用户数和移动电话用户数反映了居民对数字信息技术的应用水平及其在社会生活中的普及程度,因此该工具变量与内生变量数字普惠金融具有相关性。另一方面,互联网宽带接入用户数以及移动电话用户数并不会对地方税收产生直接影响,因此满足工具变量的外生性条件。估计结果见表5,一方面,在工具变量弱识别的检验中,Cragg-Donald Wald F统计量均大于Stock-Yogo弱识别检验10%水平上的临界值,表明工具变量与内生解释变量具有较强的相关性;另一方面,在过度识别检验中,Hansen J统计量的P值均大于0.1,接受原假设,即所有工具变量均为外生的,以上检验验证了选取互联网宽带接入用户数和移动电话用户数作为工具变量的合理性。基于工具变量法的估计结果显示,在1%的显著性水平上,数字普惠金融的估计系数均显著为正,即在考虑模型的内生性问题后,数字普惠金融促进地方税收增长的结论依然成立①。

(四)异质效应分析

鉴于数字普惠金融不同维度、不同税种以及不同地区之间的差异性,数字普惠金融可能对地方税收产生不同的影响,因此,本文将从结构异质性、税种异质性及区域异质性等多重维度探究数字普惠金融对地方税收影响的异质性特征。

1. 结构异质性分析

数字普惠金融的发展是多维度的,具体包括数字金融覆盖广度、使用深度和数字化服务程度,此处将基于以上三个维度,检验数字普惠金融对地方税收影响的结构异质性特征。估计结果见表6,在1%的显著性水平上,数字金融覆盖广度和使用深度的估计系数均显著为正,而数字化服务程度的估计系数并不显著,表明数字普惠金融发展促进地方税收增长的效应主要来源于覆蓋广度和使用深度,而数字化服务程度对地方税收增长的影响并不显著。可能的原因在于,覆盖广度意味着更多人能够享受数字普惠金融带来的便利与福利,而使用深度则意味着信贷和投资等业务的优化,两者共同作用下为金融弱势群体提供了更多的融资与创业机会,激发经济活力,有效涵养税源、扩大税基。而数字化服务水平因为地区间的差异,还未能从整体上发挥对地方税收的显著拉动作用。

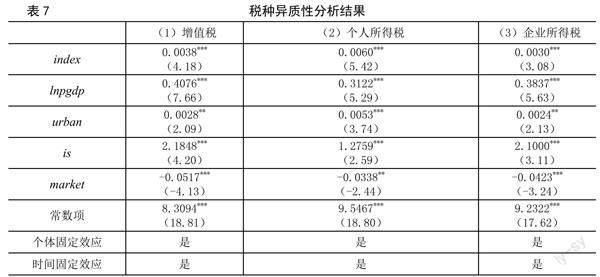

2.税种异质性分析

从增值税、企业所得税和个人所得税三个税种的角度检验数字普惠金融发展对各地不同税种收入的影响,估计结果见表7。数字普惠金融对增值税、企业所得税和个人所得税收入的影响系数均在1%的水平上显著为正,呈现出正向的促进作用。从系数大小来看,数字普惠金融发展对于个人所得税收入的促进作用最为明显,采用经验P值进行组间差异检验后,这一结论依然成立,即数字普惠金融发展对提高个人所得税收入的促进作用显著大于其他两类税种。可能的原因在于,一方面,数字普惠金融的发展提高了金融服务的便捷性和可达性,使得更多家庭和居民更容易获得资金支持,从而促进其创业,而个体工商户的增加带动了个人所得税收入增长;另一方面,数字普惠金融发展带动企业实现数字化转型,并衍生了大量就业岗位,促进更多居民就业,拉动了个人所得税收入增长。

3.区域异质性分析

鉴于我国东部、中部和西部地区在地理位置、经济水平以及互联网发展等方面存在较大差异,本文将进一步分地区研究数字普惠金融对地方税收影响的异质性特征,估计结果见表8。数字普惠金融对地方税收的提升效应主要体现在东部和中部地区,而西部地区则不显著。可能的原因在于,我国东部、中部地区相对于西部地区经济发展水平更高,数字基础设施建设相对完善,在此条件下民众尝试并运用新事物的意愿更强。因此数字普惠金融发展在降低融资约束、促进创新创业、提升居民收入与消费等诸多方面产生的正向效应更多体现在东部和中部地区,进而促进该地区税收增长。

五、影响机制检验

借助中介效应模型检验数字普惠金融发展通过提升创业活跃度间接促进地方税收增长的内在机制。限于数据的可获得性,本文最终使用的是271个地级市2011—2019年共计2439个观测值的平衡面板数据,估计结果见表9。第(1)列结果显示数字普惠金融对地方税收的影响在1%的水平上显著为正;第(2)(4)(6)列结果分别显示数字普惠金融对创业活跃度的三个维度(总量指数得分、人均得分和单位面积得分)的影响均在1%的水平上显著为正;第(3)(5)(7)列的结果显示,在将数字普惠金融与创业活跃度的三个维度指标(总量指数得分、人均得分和单位面积得分)分别放入模型(3)时,创业活跃度的三个维度指标估计系数均在1%的水平上显著为正。同时,数字普惠金融的估计系数虽依然显著,但系数值却有明显降低,因此存在部分中介效应,即数字普惠金融发展通过提升创业活跃度间接地促进地方税收增长,从而验证了研究假设H2.

六、结论与启示

在理论分析基础上,本文基于298个地级市2011—2020年的面板数据,利用多种计量方法,多维度实证检验了数字普惠金融发展对地方税收的影响以及传导路径。结果表明:第一,数字普惠金融发展显著促进了地方税收增长,且在一系列稳健性检验和内生性处理后,这一结论依然成立。第二,异质性检验结果表明,数字普惠金融促进地方税收增长的效应主要来源于数字金融覆盖广度和使用深度,而数字化服务程度对地方税收增长的影响并不显著;数字普惠金融对个人所得税收入的促进作用显著大于其对增值税和企业所得税增长的促进作用;数字普惠金融对地方税收的正向效应主要体现在东部和中部地区,西部地区并不显著。第三,内在机制检验结果表明,数字普惠金融发展通过提升创业活跃度间接地促进地方税收增长。

本文研究结论具有以下政策启示:第一,加快数字金融基础设施建设,加大互联网投资力度,有效释放数字普惠金融发展潜能,更大程度地发挥数字普惠金融对地方税收增长的推动效应,同时努力提升欠发达地区的数字普惠金融覆盖率。第二,数字普惠金融通过提升创业活跃度而间接促进地方税收增长,因此,要继续弘扬新时代创新创业精神,重视对金融弱势群体的服务供给,增加其信贷可得性和便利性,激发并提升更多群体的创业热情和创业能力,努力促成数字金融与大众创业协调发展的新局面,为地方税收提供了新的增长点。第三,为适应数字普惠金融的发展,应进一步深化税收征管体制改革,提升税收征管数字化水平,加快推进智慧税务建设,实现从“以票管税”向“以数治税”的转变,完善现代税收制度,推进税收征管现代化。

参考文献:

[1]Bellon,M.,Dabla-Norris,E.,Khalid,S.,Lima,F.Digitalization to Improve Tax Compliance: Evidence from VAT e-Invoicing in Peru[J].Journal of Public Economics,2022,(6).

[2]Karaivanov,A.Financial Constraints and Occupational Choice in Thai Villages[J].Journal of Development Economics,2012,(2).

[3]Liu,Y.,Luan,L.,Wu,W.,Zhang,Z.,Hsu,Y.Can Digital Financial Inclusion Promote Chinas Economic Growth?[J].International Review of Financial Analysis,2021,(11).

[4]Mushtaq,R.,Bruneau,C.Microfinance,Financial Inclusion and ICT:Implications for Poverty and Inequality[J].Technology in Society,2019,(11).

[5]Zhao,C.,Wu,Y.,Guo,J.Mobile Payment and Chinese Rural Household Consumption[J].China Economic Review,2022,(2).

[6]邓 达,潘光曦,林晓乐.我国数字经济发展对地方财政可持续性的影响[J].当代财经,2021,(9).

[7]郭 峰,王靖一,王 芳,孔 涛,张 勋,程志云.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020,(4).

[8]何宗樾,宋旭光.数字金融发展如何影响居民消费[J].财贸经济,2020,(8).

[9]李继尊.关于互联网金融的思考[J].管理世界,2015,(7).

[10]李建军,彭俞超,马思超.普惠金融与中国经济发展:多维度内涵与实证分析[J].经济研究,2020,(4).

[11]梁晓琴.数字普惠金融对地方税收影响的实证研究[J].审计与经济研究,2020,(5).

[12]钱海章,陶云清,曹松威,曹雨陽.中国数字金融发展与经济增长的理论与实证[J].数量经济技术经济研究,2020,(6).

[13]冉光和,唐 滔.数字普惠金融对社会就业的影响——基于企业性质和行业的异质性考察[J].改革,2021,(11).

[14]宋晓玲.数字普惠金融缩小城乡收入差距的实证检验[J].财经科学,2017,(6).

[15]谢绚丽,沈 艳,张皓星,郭 峰.数字金融能促进创业吗?——来自中国的证据[J].经济学(季刊),2018,(4).

[16]严卫中.浅议互联网金融税收征管[J].税务研究,2015,(5).

[17]张晓波.中国区域创新创业指数[EB/OL].北京大学开放研究数据平台,2019,https://doi.org/10.18170/ DVN/PEFDAS,V4.

[18]张 勋,万广华,张佳佳,何宗樾.数字经济、普惠金融与包容性增长[J].经济研究,2019,(8).

[19]张 勋,杨 桐,汪 晨,万广华.数字金融发展与居民消费增长:理论与中国实践[J].管理世界,2020,(11).

[20]周 利,廖婧琳,张 浩.数字普惠金融、信贷可得性与居民贫困减缓——来自中国家庭调查的微观证据[J].经济科学,2021,(1).

(责任编辑:子奕)

*基金项目:江苏省高校哲学社会科学研究一般项目“财政体制改革下江苏经济发展质量测度及提升路径研究”(项目编号:2022SJYB0259);国家自然科学基金青年项目“模糊相依风险模型下保险公司最优投资与风险控制决策研究”(项目编号:12001267)。

作者简介:高玉胭,女,南京财经大学财政与税务学院讲师,博士;赵 丹,女,南京财经大学财政与税务学院硕士研究生;刘 兵,男,南京财经大学金融学院讲师,博士。