拍卖热下的冷思考

2023-06-23王艳玲孙阳

王艳玲 孙阳

5月10日,厦门迎来2023年首场土拍,共出让3宗宅地。参与竞拍的房企数量创下新高——其中,五缘湾地块参拍房企达到88家;体育公园地块参拍房企达34家。同一天,南京第二轮土拍的10幅宅地+2幅非宅地中,有5幅地块溢价,其中有3幅触顶最高限价。

一时间,来自四面八方的土拍消息,点燃了公众对土地市场的关注。触顶、摇号、溢价率高企、民企进场……土拍似乎迎来久违的热闹,土地市场迎来拐点了吗?

然而就全国来看,今年的卖地收入,并不容乐观。从财政部发布的一季度财政收支数据,可以发现端倪。

2023年1-3月地方政府性基金预算本级收入9920亿元,同比下降23.6%,其中,国有土地使用权出让收入8728亿元,同比下降27%。

官方数据和机构数据呈现的趋势基本一致。克而瑞数据显示,2023年前4月,全国300城经营性土地成交建筑面积仅为1.79亿平方米,同比来看,受预供地制度影响,2023年初大部分城市的供地时段均有所延迟,在2022年的低基数基础上,2023年全国300城经营性土地成交建面进一步下降31%。

何为预供地制度?2023年初,为稳定房地产市场,作为调控举措之一、试点两年的集中供地政策迎来重大调整。包括对住宅用地出让公告不再要求“全年不超过3次”;并建立拟出让地块清单公布制度。

受益于预供地制度在流拍率指标上的持续“发力”,克而瑞数据显示,4月份的全国土地流拍率仅为11%,为2022年下半年以来第三低点,且流拍的住宅用地多位于三、四线城市,如云浮、丽水等。

卖地前三名:杭州、上海、广州

公开数据显示,一季度中国GDP十强城市依次为上海、北京、深圳、广州、重庆、成都、苏州、杭州、武汉、南京。在第11到第20的城市中,宁波正式取代天津坐上了GDP第11位;此外青岛、长沙、无锡、佛山、西安等城市也迎来了经济的明显加速。

据中指院统计,前4月经营性土地成交TOP5的城市,分别是杭州、上海、广州、北京、西安。单就住宅用地的出让情况来看,前4月土地成交TOP5的城市,分别是杭州、上海、广州、合肥、苏州。

从重点监测的城市来看,成都经营性土地的整体溢价率达10%,杭州平均溢价率9%,上海平均溢价率7%,广州、长沙平均溢价率达8%。

高能级市场率先复苏

作为绝对主力的北上广深,整体呈现愈加回暖态势,极大地带动了全国土地市场的热度。但是,单一地块的成交依然呈现冷热不均、分化明显的局势。

上海是首轮土拍的“大户”。上海2023年第一批次集中土拍收官,总成交金额519亿元,平均成交楼面价26090元/平方米。此次土拍引发了房企激烈争夺。

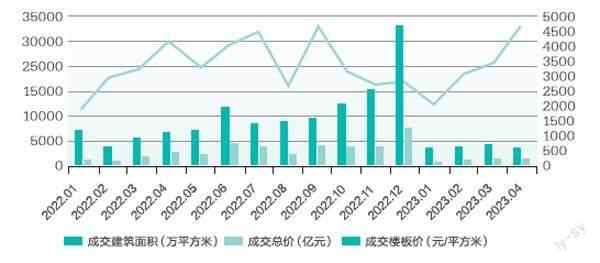

300城经营性用地月度成交情况

数据来源:CRIC中国房地产咨询决策系统

广州2023年首轮土拍共收金294亿元,挂牌的八宗地块,有四宗地块达到封顶价,三宗底价成交,说明市场在整体向好的同时,仍存在一定壓力。

深圳土拍热度也高。深圳首批5宗地块中,3宗封顶、1宗溢价成交、1宗底价成交,总揽金72亿元,成交楼面均价约1.52万元/平方米,平均溢价率约为10.13%。

当前各房企拿地方面的工作非常趋同,即主要寻找高能级的土地市场。这和房地产市场主要在高能级市场率先复苏、此类市场后续房屋销售市场被看好等有关。综合来看,即便北上广深,土地市场既有触顶摇号成交的地块,也有房企托底成交的。

易居研究院研究总监严跃进则表示,近期部分重点城市土地市场明显升温,这种升温不是简单的土地交易规模的上升,而是部分地块明显出现竞价企业数量增多的现象。他认为,各地要在土地供应、竞拍规则调整等方面积极做优化,以更好促进土地市场的平稳健康发展。

2023年前4月部分溢价率较高城市土地成交情况

数据来源:CRIC中国房地产咨询决策系统

核心城市优质地块“僧多粥少”

两个核心城市群市场相对稳健,珠三角在大幅减少土地供应后,市场热度明显回暖;长三角城市群优质地块的成交,带动成交楼面均价的明显提升。

比如杭州,供应节奏加快以及各批次供应量维稳是今年的显著特征。今年前4月,杭州便已完成了4场土拍。值得关注的是,碧桂园、滨江、伟星等民企纷纷出手,这也是市场复苏以来,头部民营房企首度集体活跃在土拍市场。苏州方面,第一轮土拍共出让11宗涉宅用地,有3宗触顶摇号;5宗产生溢价,最高溢价率为15%,6宗底价成交。其中苏州工业园区地块成交楼面价35650元/平方米,这也刷新苏州工业园区的地价纪录。

最值得关注的当数合肥,这座连续七年每年跨越一个千亿台阶的城市,绝对是“黑马”的存在。合肥楼市强势的表现,为市场注入了强心剂,也让房企看到了合肥市场的未来。据国家统计局发布的数据显示,3月份,合肥一、二手房价格环比双双上涨。

当所有开发商都要争抢安全区、争抢确定性,其结果就是极少数地块被众多开发商争抢,而其他地块表现一般,甚至流拍。而地方政府出让压箱底的“地块”,定价合理、配建指标少等,也加剧了这一趋势。

据中指数据CREIS跟踪统计,1-4月非核心一、二线城市土拍市场仍以底价成交为主。如郑州在首轮土拍中推出11宗地块,其中10宗底价成交。从民企参与程度及溢价率看,郑州市2023年首次集中供地热度尚未恢复,依旧由城投托底。

土地市场何时迎来拐点?

随着房地产行业进入新的发展模式,在强调安全、现金流的大背景下,房企的投资战略也随着市场的变化,不断动态调整。

广东省城规院住房政策研究中心首席研究员李宇嘉在接受南都湾财社记者采访时表示,判断土拍市场是否出现拐点有三个标准,第一是民企的拿地比例是否有明显的上升,甚至超过一半;第二是外围地块出让受到了欢迎,同时流拍率明显下降;第三则是配建的是否出现。

“只有这些指标出现了,那么土地市场才能说拐点回升。”李宇嘉表示,现在来看这些指标都没有,而目前土地市场的火热表现在一方面政府供给的地块较好、定价比较合理、又没有配建,另一方面这些地块建设的都是一些改善型的溢价率比较高的产品,整体来看还是处于一个盘整的过程中。

对于未来土拍市场的趋势,李宇嘉再次强调了两极分化:“主打改善型产品的热点中心区优质地块会受到热捧,改善型住房受欢迎程度较高,市民在此区域换房的意愿也比较高;至于其他地块表现便一般,外围地块继续谨慎出让。”

中指研究院分析师孟新增亦表示,4月销售未能持续复苏,土拍市场分化愈发明显,房企对投资的“安全性”更为关注,核心城市、核心板块仍然是房企关注焦点,但摇号中签率不断走低之下,部分房企退而求其次选择核心城市郊区板块;新房库存量大、同时土地出让金依赖程度高、地方债务化解难度大的二线城市,在两难之下有较大可能将启动新一轮棚改,同时减少供应、增加需求。