短贷长投、会计信息质量与企业投资效率

2023-06-21刘丽娜郭威

刘丽娜 郭威

【摘要】本文以2010 ~ 2020年沪深A股上市公司为样本, 研究短贷长投对企业投资效率的影响和作用机制。实证结果表明: 短贷长投会降低企业投资效率, 进一步区分过度投资和投资不足, 发现短贷长投带来的不利影响主要集中在过度投资方面; 会计信息质量在两者间发挥部分中介作用, 短贷长投会加剧偿债压力, 刺激管理层进行盈余操纵, 恶化会计信息质量, 导致信息不对称与代理冲突加剧, 进而负向影响企业投资效率。进一步研究发现, 加剧过度投资降低投资效率效应在低融资成本组和非高新技术企业中更显著, 而高新技术企业实施短贷长投可以缓解投资不足。本研究有助于强化对短贷长投利弊的认识, 并对改善企业投资效率有明确的启示意义。

【关键词】短贷长投;会计信息质量;企业投资效率;过度投资;投资不足

【中图分类号】F275 【文献标识码】A 【文章编号】1004-0994(2023)10-0050-8

一、 引言

投融资作为财务活动的核心, 是企业财务管理的重中之重, 因此投融资问题也是学者关注的焦点。基于期限匹配理论, 若债务与资产的期限结构有效匹配, 则可以降低财务风险, 这是公司理财遵循的基本原则。但我国企业债务结构一直存在短期化问题, 且随着经济发展迈入新常态, 经济政策不确定性增加, 债务期限结构也呈现向下调整的趋势, 短期债务占比逐年上升, 到2019年这一比例上升至80%左右(叶永卫等,2022)。由此导致在实践过程中, 企业投融资期限呈现出错配的状态, 长期债务占比低于长期资产占比, 需要使用短期贷款资金支持长期投资活动(钟凯等,2016;刘晓光和刘元春,2019), 这种现象被称为“短贷长投”。短贷长投会使企业面临持续的续借风险(He 和Xiong,2012), 增加流动性风险和偿债压力, 提升企业资金链断裂进而陷入财务困境的可能性。毫无疑问, 企业资金流动的稳定性会受到影响, 并进一步对研发投入(姜绍静等,2021)、 企业绩效(郑红等,2021)和全要素生产率(盛明泉等,2020)等产生负面影响。

投资作为刺激我国经济增长的重要驱动力, 在宏观经济面临持续增加的下行压力并叠加不确定性事件影响的双重冲击下, 逐渐成为影响企业乃至国民经济高质量发展的重要一环。但现有文献鲜少关注短贷长投对企业投资效率的影响, 因此, 本文从投资效率的角度出发, 实证研究短贷长投对企业投资活动的影响。鉴于短贷长投的高风险特征, 企业应加强会计信息披露, 因为高质量的会计信息可以传递投资效率较高的信号, 而财务压力又可能迫使企业掩盖坏消息、 粉饰财务报表。鉴于此, 本文将进一步讨论短贷长投、 会计信息质量和企业投资效率之间的关系, 考察会计信息质量在其中的中介效应, 以揭开短贷长投与企业投资效率关系的黑箱。对这一问题的解释和考察不仅有利于理解企业投融资策略逻辑, 也将为企业提升投资效率提供借鉴。

本文的贡献主要表现为: 其一, 已有研究鲜有涉及短贷长投对投资效率的影响, 本文是短贷长投行为经济后果方面的重要补充, 丰富了短贷长投引发的经济后果研究。其二, 探讨会计信息质量的中介作用, 通过研究短贷长投影响会计信息质量从而影响投资效率这一路径机制, 揭示造成投资效率降低的内在逻辑, 也有助于明确会计信息的治理价值。其三, 基于短贷长投的客观和主观成因视角进行研究, 发现以降低融资成本为目的而进行的短贷长投有更为显著的负面影响, 为准确认识短贷长投行为的风险提供了参考; 同时, 从行业类别角度出发, 划分高新技术企业和非高新技术企业样本, 研究短贷长投与企业投资效率之间的关系, 摆脱了对短贷长投认识的片面性, 加深了对短贷长投利弊的认知和理解。

二、 理论分析与研究假设

(一)短贷长投与企业投资效率

首先, 短贷长投会降低投资门槛。管理者风险偏好会体现在财务决策上, 短贷长投可以加剧流动性风险、 经营风险(罗宏等,2018)和企业债券违约风险(张馨月和郝涛,2022)。短贷长投策略主要依靠银行的续贷政策维持(刘海明和曹廷求,2018), 是一种高风险的投融资策略。所以, 短贷长投行为体现出管理层的高风险偏好, 而管理者风险偏好越显著, 越倾向于过度投资(龚光明和曾照存,2013)。由于信贷约束和风险管控等因素, 银行提供长期信贷意愿较低(Custódio等,2013), 且受限于我国信贷市场固有特征, 企业缺乏议价能力, 会使银行更倾向于提供短期信贷, 企业因此难以得到相匹配的信贷期限(钟凯等,2016)。此时, 短期贷款就成为企业获取资金便捷可行的途径, 企业可以通过不断续贷持续获取资金, 并且借新还旧现象的普遍存在使得银行对短期贷款的监督作用相对有限(刘海明和曹廷求,2018)。在一定程度上, 以贷款利息为主要利润来源的银行与资金使用者具有相同的利益目标, 当企业投资陷入困境时, 银行会适时给予企业资金支持, 从而影响企业投资效率, 使银行贷款对低效投资的债务治理效果不佳(李竹薇等,2020)。由此造成的结果是, 短贷长投行为降低了投资门槛, 较短的债务期限迫使企业投资风险较高的项目。并且, 短期债务长期化使用体现了预算软约束特征, 债务无法对自由现金流和非效率投资行为进行约束, 反而支撑了企业非合理投资的资金需求, 短贷长投行为迎合了企业追求规模的粗放式發展模式(刘海明和步晓宁,2022)。

其次, 短贷长投存在行业同群效应。行业同群效应将使企业之间陷入追赶式的投资博弈循环(孙凤娥,2021), 弱化了企业的风险感知与管理, 会影响管理者的判断, 致使管理者在进行投资决策时忽视项目风险, 盲目追求投资规模和收益(孙凤娥,2019;赵延明和赫俊敏,2021)。

最后, 债权人与股东之间存在代理冲突, 由此道德风险会催生资产替代效应(Childs,2005)。即获得融资支持的代理人可能更倾向于投资高风险、 高收益项目, 从而强化非理性投资冲动。郭瑾等(2017)发现, 短期贷款的治理作用没有发挥, 仍然与企业风险承担水平显著正相关, 未减少股东与债权人的代理成本, 符合资产替代观。

基于上述分析, 在债务治理功能失效的情形下, 企业短贷长投行为能够支持和诱发管理者非理性投资决策, 并且常态化的短贷长投会破坏企业的风险控制, 造成盲目投资, 降低企业投资效率, 加剧企业非效率投资。

(二)短贷长投与会计信息质量

考虑到短期债务的续签和谈判成本, 短贷长投会增加企业的债务偿还压力, 加剧企业财务困境, 并增加其财务风险(Bleakley和Cowan,2010;马红等,2018)。近年来, 银行信贷政策的收紧也进一步加大了企业的偿债压力, 并进一步加剧了短贷长投行为的财务风险。然而, 高水平的财务风险会导致坏消息囤积(Hutton等,2009;Callen和Fang,2017), 面临财务困境的公司经理为获取外部资金, 更有可能隐瞒坏消息, 实施违规的信息管理。已有研究发现, 短期债务与股价信息含量负相关, 过多的短期债务造成的高财务风险会激发管理者的信息操纵行为(毛乾梅,2018)。Cheng等(2020)实证检验表明, 短贷长投会导致坏消息囤积, 造成信息披露减少、 信息风险增加和信息透明度降低。同时, 债务契约假说也指出, 债务契约本身会使管理层产生盈余管理动机, 其会利用盈余管理手段对企业利润进行操纵以满足债权人提出的要求, 达成债务契约, 或因避免违背契约以致出现损失和信用下降。债务压力将激发管理层盈余管理行为, 迫使管理层实施盈余操纵, 从而降低企业会计盈余质量, 扭曲会计信息(窦超等,2022)。可见, 融资需求会对盈余管理起诱导作用, 融资需求会驱动利润操纵行为(徐朝辉和周宗放,2016)。而短贷长投主要是通过短期贷款来满足部分长期投资的资金需求, 使得企业融资压力增大, 进一步强化了盈余管理行为(罗宏等,2018)。

基于上述分析, 笔者认为作为高风险的投融资策略, 短贷长投很可能危及企业的财务稳定, 刺激管理层盈余操纵, 降低信息透明度, 恶化企业的信息质量。

(三)会计信息质量与企业投资效率

企业内外部信息不对称和委托代理问题会导致非效率投资, 是影响企业投资效率的关键因素(Jensen和Meckling,1976)。梳理国内外文献中会计信息质量改善投资效率的研究发现, 高质量的会计信息是缓解代理问题和信息不对称的重要机制(Balakrishnan等,2014;梅丹,2017;Roychowdhury等,2019)。高质量会计信息可以为投资者提供有用的决策信息, 使其能更准确评估投资项目的优劣, 也能一定程度上监督管理层的非理性行为, 抑制管理者过度自信造成的非效率投资。同时, 高质量会计信息能够改善信息不对称, 进而降低逆向选择和道德风险, 缓解融资约束, 助力企业获取更多的长期信贷资金, 优化企业的资本结构, 使得投融资期限相匹配。

短贷长投会使企业面临持续的债务偿还压力, 加剧企业财务困境, 促使管理层实施盈余操纵、 粉饰经营状况、 选择性披露等行为, 试图隐瞒坏消息, 从而恶化会计信息质量, 加剧信息不对称和代理冲突, 进而影响投资效率。高度的信息不对称会成为遮盖非效率投资的迷雾, 不利于债权人和股东对管理者行为进行判别, 做到有效评价和监督(范从来和王宇伟,2006)。同时, 低质量的会计信息是滋生管理层机会主义行为的温床, 促使代理成本增加, 从而难以制约管理者的帝国构建行为(刘慧龙等,2014)。此外, 经过粉饰的财务报表、 失真的会计信息会误导内部决策者, 致使决策者对企业财务状况盲目乐观, 从而降低现金流敏感性, 影响公司内部决策, 进而引发过度投资(McNichols和Stubben,2008)。基于以上分析可知, 低质量会计信息会增加代理成本, 弱化投资者和债权人治理, 负向影响资本配置效率, 在一定程度上致使企业偏离最优投资水平。可见, 会计信息质量作为中介变量在短贷长投和投资效率之间起传导作用, 短贷长投通过降低企业会计信息质量加剧企业非效率投资。

综合前述分析, 本文提出如下假设:

H1: 短贷长投行为会降低企业的投资效率, 主要表现为加剧过度投资。

三、 研究设计

(一)样本选择与数据来源

以2010 ~ 2020年我国沪深A股上市公司数据为样本, 并对数据进行以下处理: 剔除金融行业样本; 剔除ST、 PT的公司; 对连续变量进行上下1%的Winsorize处理。最终得到3395家樣本企业, 共计23986个有效观测值。研究涉及的上市公司数据来自于Wind与CSMAR数据库, 统计分析软件为STATA 16.0。

(二)变量设计

1. 被解释变量。参考Richardson(2006)的模型计算企业偏离最优投资水平的程度, 以残差绝对值测度企业非预期投资水平。其中, εi,t>0表明企业投资过度, εi,t<0表明企业投资不足。为了方便理解, 将ε<0的样本取绝对值, 用于衡量企业投资不足的程度。

Investi,t=β0+β1Growthi,t-1+β2Sizei,t-1+β3Levi,t-1+

β4Cashi,t-1+β5Agei,t-1+β6Ri,t-1+β7Investi,t-1+Industry+

Year+εi,t (1)

2. 解释变量。借鉴钟凯等(2016)的研究成果, 解释变量短贷长投(SFLI)用长期资本支持长期投资的资金缺口来度量。同时, 设定短贷长投哑变量(DUM_SFLI), 若SFLI>0, 表明企业存在短贷长投行为, UM_SFLI取1, 否则取0。

3. 中介变量。会计信息为内外部投资者了解企业的经营成果和财务状况提供了参考, 与其他会计信息质量特征相比, 盈余信息最能反映企业未来的利润创造和偿债能力, 是投资者和债权人极为关注的会计信息, 现有文献也侧重于用盈余质量特征度量会计信息质量。参照陈骏和徐捍军(2019)的研究, 采用修正Jones模型估算的操纵性应计利润度量会计信息质量, 企业盈余管理的倾向性越显著, 会计信息质量越差。模型(2)中, TA为营业利润与经营活动产生的现金流量净额的差值, △REV为营业收入变动值, △REC为应收账款变动值, PPE为企业固定资产净额, A为总资产, ε为回归模型的残差项。预测的残差即为操纵性应计利润, 记为DA; 采用DA的绝对值作为会计信息质量的代理变量, 记为AbsDA。

TAi,t/Ai,t-1=β0/ Ai,t-1+β1(△REVi,t-△RECi,t)/ Ai,t-1+β2PPEi,t/ Ai,t-1+εi,t (2)

4. 控制变量。参照已有文献, 从企业基本特征、 财务状况、 治理情况等方面选取控制变量, 包括上市年限(Age)、 企业规模(Size)、 资产负债率(Lev)、 总资产收益率(ROA)、 营业收入增长率(Growth)、 两职合一(Dual)、 独立董事比例(Indep)、 机构投资者持股比例(INST)、 第一大股东持股比例(Top1)和股权性质(SOE)作为控制变量, 并控制行业和年份固定效应。具体变量定义详见表1。

(三)模型设定

为检验短贷长投对企业投资效率的影响, 构建回归模型(3), 式中Invi,t分别表示非效率投资Ineff_inv、 过度投资Over_inv、 投资不足Under_inv。

Invi,t=β0+β1DUM_SFLIi,t+∑Controli,t+Year+Industry+εi,t (3)

同时, 为了检验会计信息质量的中介效应, 采用温忠麟和叶宝娟(2014)的逐步检验法, 构建模型(4)来研究短贷长投和会计信息质量之间的关系, 构建模型(5)来研究会计信息质量是否在短贷长投和企业投资效率之间起中介作用。

AbsDAi,t=β0+β1DUM_SFLIi,t+∑Controli,t+Year+Industry+εi,t (4)

Ineff_Invi,t=β0+β1DUM_SFLIi,t+β2AbsDAi,t+∑Controli,t+Year+Industry+εi,t (5)

四、 实证结果与分析

(一)描述性统计

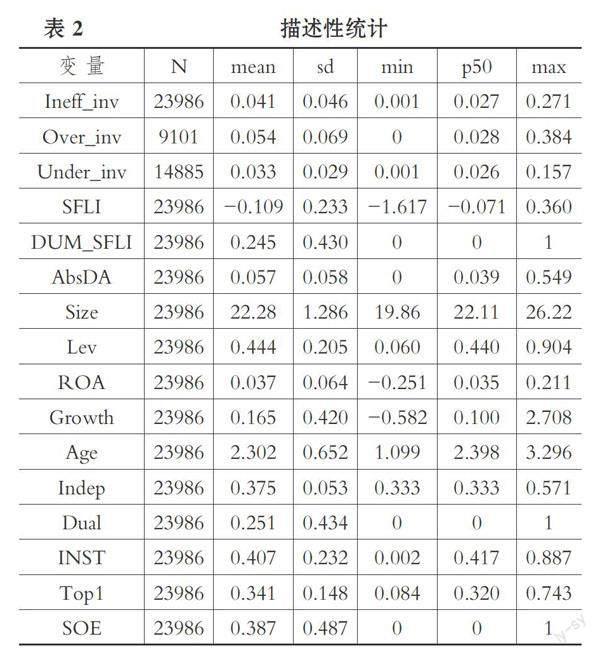

表2报告了主要变量的描述性统计结果。由表2可知, 非效率投资(Ineff_inv)的平均值为0.041, 说明我国上市公司存在一定程度的投资低效问题; 从其极差和标准差可以发现, 不同企业之间的投资效率有较大差异。过度投资和投资不足样本数分别为9101和14885, 比例约为4∶6。短贷长投哑变量(DUM_SFLI)的平均值为0.245, 表明约24.5%的样本存在短贷长投行为, 该数值与既有研究(钟凯等,2016;盛明泉等,2020)的结果相符。其余各控制变量的分布特征亦处在合理范围之内。

(二)基准回归分析

表3列(1) ~ 列(3)列示了全样本短贷长投哑变量(DUM_SFLI)回归结果。结果显示, 在控制一系列控制变量后,DUM_SFLI对Ineff_inv的回归系数为0.004, 并且在1%的水平上显著, 说明短贷长投会降低投资效率。列(4) ~ 列(6)列示了样本在DUM_SFLI=1即存在短贷长投行为的子样本中, 短贷长投(SFLI)对非效率投资的影响, 列(4)中回归系数为0.15, 且在1%的水平上显著, 即短贷长投程度越深, 非效率投资规模越大。

為了更好地检验短贷长投对投资效率的影响, 将非效率投资区分为投资不足和过度投资。就过度投资而言, 列(2)短贷长投哑变量(DUM_SFLI)的回归系数为0.005, 在1%的水平上显著, 列(5)短贷长投(SFLI)的回归系数为0.297, 在1%的水平上显著, 表明短贷长投会加剧过度投资, 其程度越深, 过度投资问题就越严重。就投资不足而言, 列(3)短贷长投哑变量(DUM_SFLI)的回归系数不显著, 且第(6)列短贷长投(SFLI)对投资不足的回归系数仅为0.019, 在5%的水平上显著, 表明短贷长投作为激进的投融资方式加剧了流动性风险, 频繁的还本付息会给企业施加流动性约束, 确有可能导致企业错失部分投资机会, 但这一作用效应有限。上述回归结果表明, 短贷长投会降低企业投资效率, 分组检验短贷长投对非效率投资的影响, 主要表现为加剧过度投资, 从而验证了H1。

(三)中介效应检验

为考察会计信息质量是否为短贷长投影响企业投资效率的中介变量, 本文运用逐步检验法进行机制检验, 检验结果如表4所示。表4列(1)检验了短贷长投对会计信息质量(AbsDA)的影响, 系数为0.018, 在1%的水平上显著, 验证了坏消息囤积假说和债务契约假说, 即管理层会因短贷长投造成的债务偿还压力进行盈余操纵、 粉饰报表, 从而降低会计信息质量。表4列(2)是模型(5)的回归结果, 其中短贷长投哑变量(DUM_SFLI)与会计信息质量(AbsDA)均在1%的水平上显著为正, 说明会计信息质量是短贷长投作用于企业投资效率的作用路径, 其发挥部分中介作用, 短贷长投会恶化会计信息质量, 而低水平的会计信息加剧了非效率投资。

为进一步进行机制检验, 更换中介传导机制的检验方法, 结果显示, Sobel检验的Z值为6.429, 显著性水平为1%, 中介效应占总效应比重为0.17, 结果依旧稳健。

(四)稳健性检验

1. 替换解释变量。短贷长投在近年来引起了学界关注, 但关于其度量方法仍未达成一致意见。为保证稳健性, 缓解测量误差可能带来的不利影响, 借鉴刘晓光和刘元春(2019)的研究, 改变解释变量短贷长投的衡量方式, 利用短期负债比例(短期负债/总负债)与短期资产比例(短期资产/总资产)之差作为替代变量(SFLI_L)。替换解释变量的实证结果见表5, 列(1) ~ 列(3)中SFLI_L的系数方向未发生变化, 在1%的水平上显著, 表明短贷长投会加剧非效率投资, 更有可能加剧过度投资。回归结果与前文基本一致, 进一步验证了本文H1的合理性。

2. 考虑债券融资的影响。随着资本市场的不断完善和发展, 债券融资愈发成为有效的融资渠道, 有更多的企业通过发行债券获取资金。为排除发行债券对前文研究可能产生的影响, 考虑到债务融资的影响, 在钟凯等(2016)定义的基础上, 进一步减去本期发行债务收到的现金, 考虑债券融资对指标的影响, 记为SFLI_G, 并得到哑变量(DUM_SFLIG)。结果如表6所示, 回归系数方向未发生变化且显著, 未影响本文结论, 短贷长投仍会降低企业投资效率, 加剧过度投资。综上可知, 考虑债券融资的影响后, 本文结论依然成立。

3. 工具变量法。短贷长投与投资效率之间的负相关关系可能是由于企业过度激进的投融资策略所引起的银行贷款意愿下降所致, 可能存在双向因果关系。为解决可能存在的内生性问题, 本文参照郑红等(2021)的方法, 采用两阶段最小二乘法(2SLS), 将解释变量滞后一期作为工具变量。结果如表7所示, 短贷长投哑变量(DUM_SFLI)回归系数在5%的水平上显著为正, 与基准回归模型结果保持一致, 结论依旧是稳健的。

(五)异质性检验

1. 融资成本的分组回归。企业为何甘冒流动性风险而借助短期贷款支持长期投资?现有研究大多基于我国金融货币等制度背景, 认为短贷长投是企业的被迫选择, 是管理者应对长期资金供给不足问题的权宜之策。我国金融市场结构不完备、 货币政策不稳定等制度缺陷, 造成了企业投融资期限错配问题, 使得企业使用短贷长投作为替代性投融资方案(白云霞等,2016)。但是, 也有学者基于我国市场微观主体进行研究, 发现企业管理层出于降低融资成本的目的, 更偏好于通过短期借贷来实施激进的投融资策略, 主动选择短贷长投(孙凤娥等,2017)。因此, 本文使用融资成本(财务费用/期末总负债)中位数划分低融资成本组和高融资成本组进行分组检验, 考察以降低融资成本为目的的短贷长投对企业投资效率的影响。

回归结果如表8所示, 列(1)低融资成本组中DUM_SFLI的系数大于列(4)高融资成本组, 列(2)低融资成本组过度投资样本的回归系数在5%的水平上显著, 而列(5)不显著, 表明以降低融资成本为目的的短贷长投行为对投资效率存在更显著的负面影响。究其原因, 企业本身可能存在更严重的代理问题, 风险管理钝化, 导致财务状况评估过于乐观, 盲目投资、 过度投资等情况出现, 从而降低了企业投资效率。

2. 行业类别的分组回归。前述研究总体上认为非理性扩张冲动主导了企业的短贷长投行为, 使短贷长投变成非效率投资的内因。但并非所有的短贷长投都是错误的, 会始终导向低效投资。作为应对长期资金供给短缺的次优投融资方案, 短贷长投具备可取之处, 特别是在高新技术企业中。参考连立帅等(2019)的研究, 本文将高新技术行业定义为: 生物医药、 通用设备、 专用设备、 汽车及其他运输设备、 电气机械和器材、 计算机及其他电子设备、 仪器仪表以及信息传输、 软件和信息技术服务业。接下来将依据是否为高新技术企业将样本分为两组, 研究短贷长投对投资效率的影响是否存在显著的行业差异。表9的回归结果显示, 高新技术企业类型组中列(2)短贷长投哑变量(DUM_SFLI)系数不显著, 列(3)系数为负且在5%的水平上显著, 表明高新技术企业的短贷长投行为能成功避免无效投资的陷阱, 短贷长投策略体现出正向作用。高新技术企业使用短贷长投作为应对金融约束的替代性投融资方案, 填补了投资活动的资金缺口, 因而改善了企业的资金短缺问题, 助力企业实现价值增长。

五、 结论与启示

(一)结论

本文以2010 ~ 2020年我国沪深A股上市公司为研究样本, 考察短贷长投与企业投资效率之间的关系及作用路径。实证结果表明, 短贷长投会降低企业投资效率, 短贷长投问题越严重, 非效率投资规模越大。进一步区分投资过度和投资不足进行研究, 发现短贷长投主要加剧了过度投资。在进行了替换解释变量、 考虑债券融资影响和工具变量法等稳健性检验后, 结论依旧成立。影响机制检验结果表明, 短贷长投会降低会计信息质量, 会计信息质量在短贷长投和非效率投资之间发挥部分中介作用。进一步考量短贷长投的成因, 用融资成本进行异质性检验, 发现企业主动实施短贷长投将引发更显著的投资效率下降。但在高新技术企业样本中, 该负向效应不显著, 表明短贷长投发挥了积极作用, 成为高新技术企业应对长期资金匮乏的可行策略。

(二)结论

基于上述分析, 本文提出以下对策与建议: 第一, 准确认识短贷长投行为的风险, 作为应对金融抑制的替代性方案, 短贷长投会影响资金流动稳定性, 严重加剧不确定性, 对企业投资效率、 业绩等多方面造成负面影响, 因此不应作为常态化的资金解决方案。企业应更注重自身债务结构, 更关注融资渠道拓展, 提升企业资源获取的能力, 寻求长期资金支持, 促进资本结构优化。第二, 投融资决策的关键环节在于强化风险管理, 建立完备科学的风险管理流程, 权衡短贷长投的利弊, 让企业决策量才而为。第三, 加强信息披露, 以降低信息不对称、 缓解债权人的担忧, 使资金供给方更愿意提供长期资金, 进而缓解融资约束, 降低企業短贷长投程度。同时, 应注重会计信息的公司治理价值, 尤其是代理问题突出的企业, 更应注重会计信息在公司治理中的作用。这有利于抑制管理层机会主义行为, 从而抑制短贷长投的负向效应, 提高企业投资效率。

【 主 要 参 考 文 献 】

白云霞,邱穆青,李伟.投融资期限错配及其制度解释 —— 来自中美两国金融市场的比较[ J].中国工业经济,2016(7):23 ~ 39.

陈骏,徐捍军.企业寻租如何影响盈余管理[ J].中国工业经济,2019(12):171 ~ 188.

竇超,原亚男,白学锦.上市公司“存贷双高”异象与股价崩盘风险[ J].中国工业经济,2022(4):174 ~ 192.

范从来,王宇伟.公司金融研究[M].北京:商务印书馆,2006.

龚光明,曾照存.公司特有风险、管理者风险特质与企业投资效率 —— 来自中国上市公司的经验数据[ J].经济与管理研究,2013(11):67 ~ 75.

郭瑾,刘志远,彭涛.银行贷款对企业风险承担的影响:推动还是抑制?[ J].会计研究,2017(2):42 ~ 48+96.

姜绍静,彭以忱,彭纪生.短债长用与资源配置[ J].经济经纬,2021(4):132 ~ 140.

李竹薇,王晓姗,黄赛梅,杨倩倩.产融结合、债务融资类型与投资效率[ J].投资研究,2020(9):19 ~ 33.

连立帅,朱松,陈关亭.资本市场开放、非财务信息定价与企业投资 —— 基于沪深港通交易制度的经验证据[ J].管理世界,2019(8):136 ~ 154.

刘海明,步晓宁.民营企业债务违约是内因驱动吗? —— 基于短贷长投和多元化经营视角的分析[ J].金融研究,2022(3):79 ~ 95.

刘海明,曹廷求.续贷限制对微观企业的经济效应研究[ J].经济研究,2018(4):108 ~ 121.

刘慧龙,王成方,吴联生.决策权配置、盈余管理与投资效率[ J].经济研究,2014(8):93 ~ 106.

刘晓光,刘元春.杠杆率、短债长用与企业表现[ J].经济研究,2019(7):127 ~ 141.

罗宏,贾秀彦,陈小运.审计师对短贷长投的信息识别 —— 基于审计意见的证据[ J].审计研究,2018(6):65 ~ 72.

马红,侯贵生,王元月.产融结合与我国企业投融资期限错配 —— 基于上市公司经验数据的实证研究[ J].南开管理评论,2018(3):46 ~ 53.

梅丹.内部控制质量与会计信息可比性关系的实证研究 —— 基于我国上市公司2011-2014年的证据[ J].经济与管理评论,2017(5):34 ~ 41.

盛明泉,任侨,鲍群.“短贷长投”与全要素生产率关系研究[ J].亚太经济,2020(1):116 ~ 126+152.

孙凤娥,苏宁,卢欣韵.激进策略、短贷长投与非理性短期借款[ J].工业技术经济,2017(9):41 ~ 46.

孙凤娥.“短贷长投”缘何传染? —— 基于行业同群效应的视角[ J].南京审计大学学报,2021(3):81 ~ 91.

孙凤娥.投融资期限错配:制度缺陷还是管理者非理性[ J].金融经济学研究,2019(1):94 ~ 110.

温忠麟,叶宝娟.中介效应分析:方法和模型发展[ J].心理科学进展,2014(5):731 ~ 745.

徐朝辉,周宗放.融资需求驱动下的盈余管理对公司信用风险的影响研究[ J].管理评论,2016(7):12 ~ 21.

叶永卫,李佳轩,陶云清.经济政策不确定性与企业债务期限结构[ J].经济学报,2022(3):32 ~ 59.

张馨月,郝涛.投融资期限错配与企业债券违约风险[ J].财经问题研究,2022(2):63 ~ 71.

赵延明,赫俊敏.债务期限错配、风险承担水平与企业投资效率[ J].经济问题,2021(10):26 ~ 33.

郑红,海玉珍,喻懋,高上.短贷长投、内部控制与企业绩效[ J].上海金融,2021(2):71 ~ 79.

钟凯,程小可,张伟华.货币政策适度水平与企业“短贷长投”之谜[ J].管理世界,2016(3):87 ~ 98+114+188.

Balakrishnan K., Core J. E., Verdi R. S.. The relation between reporting quality and financing and investment: Evidence from changes in financing capacity[ J].Journal of Accounting Research,2014(1):1 ~ 36.

Bleakley H., Cowan K.. Maturity mismatch and financial crises: Evidence from emerging market corporations[ J].Journal of Development Economics,2010(2):189 ~ 205.

Callen J. L., Fang X.. Crash risk and the auditor-client relationship[ J].Contemporary Accounting Research,2017(3):1715 ~ 1750.

Cheng F., Chiao C., Fang Z., et al.. Raising short-term debt for long-term investment and stock price crash risk: Evidence from China[ J].Finance Research Letters,2020(33):101200.

Childs P. D., Mauer D. C., Ott S. H.. Interactions of corporate financing and investment decisions: The effects of agency conflicts[ J].Journal of Financial Economics,2005(3):667 ~ 690.

Custódio C., Ferreira M. A., Laureano L.. Why are US firms using more short-term debt?[ J].Journal of Financial Economics,2013(1):182 ~ 212.

He Z., Xiong W.. Rollover risk and credit risk[ J].The Journal of Finance,2012(2):391 ~ 430.

Hutton A. P., Marcus A. J., Tehranian H.. Opaque financial reports, R2, and crash risk[ J].Journal of Financial Economics,2009(1):67 ~ 86.

Jensen M., Meckling W.. Theory of the firm: Management behavior, agency costs and capital structure[ J].Journal of Financial Economics,1976(4):305 ~ 360.

McNichols M. F., Stubben S. R.. Does earnings management affect firms' investment decisions?[ J].The Accounting Review,2008(6):1571 ~ 1603.

Richardson S.. Over-investment of free cash flow[ J].Review of Accounting Studies,2006(2):159 ~ 189.

Roychowdhury S., Shroff N., Verdi R. S.. The effects of financial reporting and disclosure on corporate investment: A review[ J].Journal of Accounting and Economics,2019(2-3):101246.

(責任编辑·校对: 李小艳 黄艳晶)