美国硅谷银行公司治理全剖析

2023-06-15郑志刚

郑志刚

在最近引起媒体和公众高度关注的欧美系列银行倒闭接管、并购重组事件中,掀起大西洋风暴的是一只名叫“硅谷银行”的“蝴蝶”。美国硅谷银行(Silicon Valley Bank,SVB)于1983年在美国硅谷成立。这家连续5年蝉联《福布斯》杂志“美国最佳银行”的美国第16大银行,在遭到储户挤提48小时内宣布倒闭,成为美国历史上继次贷危机期间倒闭的华盛顿互惠银行后的第二大银行倒闭案。那么,硅谷银行究竟是一家怎样的银行?让我们通过硅谷银行公司治理全剖析来掀起美国中小银行,乃至美国更多金融机构治理的神秘面纱。

兴起

硅谷银行的创始人是来自富国银行的罗杰·史密斯(Roger Smith)和比尔·彼格斯坦夫(Bill Biggerstaff)以及斯坦福教授罗伯特·梅德亚里斯(Robert Medearis),他们很早意识到除了风险投资,短期周转贷款对于一家科技企业存续的重要性。因此,从创立之初,他们给硅谷银行的定位就是,专为不断涌现的高科技创业企业提供银行贷款等金融服务。他们别具匠心地把这家银行命名为“硅谷”,正是这种定位的体现。这使得硅谷银行从开始就是一家别具特色的商业银行。

这样的商业定位尽管看起来似乎由于储户结构单一,为后来的破产倒闭埋下了伏笔,却也为早期的成功奠定了基础。硅谷银行主要存款来自风险投资支持的早期科技创新企业。对于筹集的存款,硅谷银行除了一部分用于向科技类初创企业和风险投资类基金直接信贷外,另外一部分则通过借道风险投资基金、直接参股、认股期权贷款等方式实现股权投资。因而,硅谷银行已经不再是一家单纯提供储蓄和贷款、服务于普通的个人或者企业的商业银行,而是通过其同属于硅谷银行金融集团的关联公司硅银资本等广泛投资业内知名投资机构旗下的风险投资基金,开启了所谓的“股权投资+信贷”的投贷联动模式,服务于高科技初创企业及其背后的风险资本的银行。

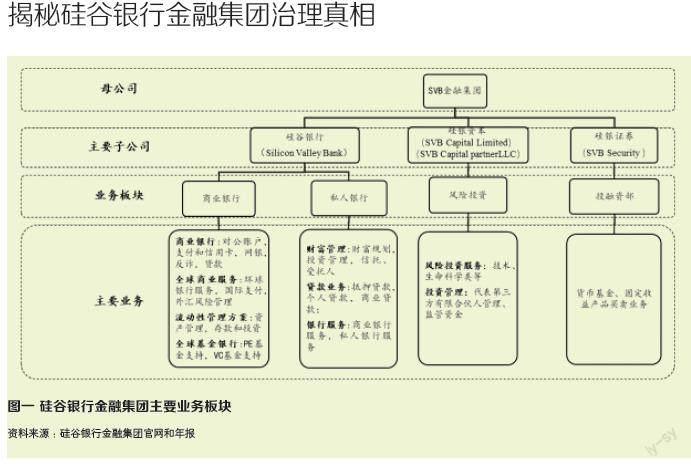

硅谷銀行所在的母公司硅谷银行金融集团(SVB Financial Group)既持有银行控股公司的牌照,又持有金融控股公司牌照,通过下设不同的子公司和分支机构,为美国、欧洲、以色列、中国等国家和地区的创业市场提供综合性金融服务;在中国,其在北京和上海设立了创业投资管理和科创商务顾问公司,在杭州设立了一家贷款担保公司。截至2023年,硅谷银行金融集团拥有167家集团内成员,硅谷银行在全球共有56家分行。

倒闭

硅谷银行倒闭的过程看起来并不复杂。

贷款对象为科技类初创企业和VC类基金的硅谷银行,在过去几年美联储零利率政策刺激和科技股出现牛市行情的背景下,经历了贷款与存款的不同比例增长。一方面是高科技繁荣,获得大量风投支持的科技类初创企业持续增加的存款,到2021年年底,硅谷银行的存款高达1860亿美元;另一方面则是贷款发放的比例增长有限,硅谷银行同期的贷款仅发放了740亿美元。如何合理处置1000多亿美元存贷差,一度成为硅谷银行面临的挑战。

硅谷银行最终选择把1000多亿美元的存贷差,用于购买美国长期国债和美国政府背书的房贷抵押证券(MBS),以获得2%—3%的年化回报。这看上去似乎是一个不错的选择,原因是,美国国债和房贷抵押证券背后都有美国政府信用背书,没有信用风险。如果没有利息在短期内急剧调整的变故,硅谷银行完全可以持有美国长期国债到期还本付息,没有任何损失。

然而十分不幸的是,为了抑制通胀,美联储开展了激进的加息行动。从2022年3月到2023年1月,不到一年时间内加息8次,美联储累计加息幅度达到425个基点。利率飙升的结果,导致硅谷银行长期债券价格暴跌。截至2022年年底,硅谷银行1200亿美元的债券组合账面损失高达180亿美元。尽管按照会计的处理,如果银行有主观意愿和能力持有该资产到期,则可被认定为持有到期债务工具,收到的利息计入净利润,但是其市场价格波动既不影响净利润也不影响资本。

随着美国货币政策的收紧,以及互联网融资周期的下行,风险投资新增规模明显下降,导致创新企业需要消耗大量自身存款。硅谷银行不得不大规模出售持有的美国国债与MBS来满足这种需求。但美联储持续加息导致存量美国国债与MBS市场价值大幅缩水,一旦硅谷银行出售这些债券,原本不必披露市场价值亏损的计价债券就会出现现实损失。数据显示,硅谷银行在倒闭前出售了210亿美元债券,发生了18亿美元的交易损失。一方面是折价变卖美国长期国债资产,另一方面是通过发行新股来补充高涨的存款需求,上述两方面无疑向硅谷银行的储户传递了坏消息。作为存款对象的科技类初创企业和VC类基金,擅长在其他风投退出前首先退出的它们,利用曾经为它们业务开展带来极大便利的手机银行,一通操作,在很短的时间内挤提了高达420亿美元的存款。突遭储户挤提48小时内,硅谷银行就被美国加州金融保护和创新部(DFPI)关闭,并交由美国联邦存款保险公司(FDIC)接管。

这家连续五年蝉联《福布斯》杂志“美国最佳银行”的美国第16大银行,就这样轰然倒地了。

诱因

很多学者认为,导致硅谷银行发生挤提倒闭的原因是硅谷银行资产负债久期错配触发利率风险。在流动性宽松时期大量吸收存款并配置长期的债券资产,导致潜在的利率风险大幅增加。而硅谷银行资产负债久期错配背后的原因则与两方面有关:一是硅谷银行储户结构单一,比储户结构复杂的银行更易发生挤提。2022年诺奖得主戴蒙德和迪布维格教授在他们合著的《银行挤兑、存款保险和流动性》(1983年《政治经济学》杂志)一文中解释,贷款流动性差叠加存款流动性高使得银行脆弱,容易遭到挤提,恐慌性挤提和银行倒闭高昂的社会成本成为政府介入银行监管的原因。二是硅谷银行的债券占总资产的比例高达55%,这是美国所有银行中比例最高的。

而美聯储激进的加息政策无疑成为引发硅谷银行遭挤提而倒闭的导火索。美国在新冠疫情中实施的极其宽松的财政和货币政策,帮助美国经济很快摆脱疫情造成的衰退,但也导致通货膨胀高企。为了抑制通胀,进入2022年,美联储持续大幅加息,加息幅度是过去40年前所未有的。美联储的上述行为必然对低利率时期美国各类金融机构的加杠杆套利行为造成显著冲击,与这次以硅谷银行为代表的中小银行倒闭潮有着脱不了的干系。然而,在美国当地时间3月28日举行的美国参议院银行委员会围绕硅谷银行和签名银行的倒闭事件举行的第一场听证会上,美联储主要负责金融监管业务的副主席迈克尔·巴尔(Michael Barr)还是把硅谷银行的破产归因于“管理不善,以及储户爆发性的意外挤兑”。

除了推出激进加息政策的美联储,一些学者还把这次硅谷银行破产事件的诱因指向美国金融监管改革带来的监管漏洞。2023年3月,民主党参议员伊丽莎白·沃伦在《纽约时报》的专栏文章中直抒胸臆地指出,硅谷银行的倒闭是“华盛顿领导人削弱金融规则的直接结果”。她提到,《经济增长法案》将加强监管的重要性金融机构门槛从500亿美元提高到2500亿美元,放松了对类似硅谷银行这类资产规模低于2500亿美元的机构的监管。