连锁股东与企业金融化:协同效应抑或合谋效应

2023-06-11万立全教授博士付义茹上海海事大学经济管理学院上海201306

万立全(教授/博士) 付义茹(上海海事大学经济管理学院 上海 201306)

一、引言

近年来,我国有些企业呈现“脱实向虚”的趋势,这引起了政府部门、学术界和实务界的广泛关注。如果一个实体企业将其资金大量投资于金融资产,那么该企业的相当一部分利润很可能来自于金融活动,而不是生产商品或提供服务,则可以认为它的金融化水平较高(沈彦波、谢志华,2022)。2017 年全国金融工作会议强调,要充分发挥金融服务实体经济的作用,严密防范系统性金融风险的发生。2022 年4 月,人民银行、银保监会召开金融支持实体经济座谈会,强调要抓好各项金融政策的落地工作。

He and Huang(2017)将持有同一行业内两家及以上企业股权的股东定义为连锁股东。学者们对连锁股东的经济后果进行了初步探索,主要形成“协同观”与“合谋观”两种观点。He and Huang(2017)认为连锁股东可以提高同一行业企业间的合作水平和效率,Azar et al.(2018)认为连锁股东会促使同行业企业合谋,进而降低市场竞争程度。当前,我国经济已由高速增长阶段转向高质量发展阶段,由于准确监管具有隐蔽性和复杂性的连锁股东现象存在难度,因此,厘清连锁股东的经济后果,对我国经济转型升级尤为重要。

本文基于2011-2020 年沪深A 股上市公司的经验数据,探究连锁股东对企业金融化的影响。本文可能有以下贡献:第一,现有文献多从宏观层面探究企业金融化,本文从微观层面丰富了企业金融化的影响因素研究;第二,探索了连锁股东发挥协同效应或合谋效应的经济后果,为我国市场提供了进一步的经验依据;第三,拓展了连锁股东和企业金融化的研究视野,依据企业金融资产持有动机不同进一步将企业金融资产区分为预防性储蓄金融资产和投资套利金融资产,发现连锁股东在抑制企业基于投资套利动机的金融资产配置行为中发挥了协同效应。

二、文献回顾与研究假设

(一)文献回顾

连锁股东因其可能带来的垄断风险及后果引起了国内外学者的广泛关注。Azar 等(2018)发现,连锁股东降低了行业竞争,使得美国航空业机票价格提高了3%—7%。相较于单个企业的投资回报,连锁股东有动机使得其投资组合回报最大化,通过促使同行业企业合谋,降低市场竞争程度以获取垄断利润。因此,连锁股东呈现出“合谋”的特点。但是,作为连接企业桥梁的纽带,连锁股东可以加强企业之间的联系,减少沟通与违约成本,形成更加稳定可靠的供应链关系(Freemam,K.,2018),降低资金融资成本(Chen and Li,2018),显著提高并购绩效(Brooks and Chen,2018)等,表现出“协同”的特点。有研究表明,连锁股东能够有效解决第一类代理问题,如罢免不称职的CEO(Kang and Luo,2018)和抑制CEO 操纵财务信息(He et al.,2018)。

连锁股东的研究源于国外,有关国内企业的经验数据较少,且得出了不同的结论。严苏艳(2019)研究发现,连锁股东能够显著提升企业的创新投入,支持“协同观”。潘越等(2020)以投资效率为研究视角发现连锁股东降低了企业间竞争,导致企业投资不足,支持“合谋观”。

随着我国金融市场的繁荣发展,越来越多的实体企业逐渐转向实体经营与金融投资相结合的经营模式,企业利润更多来源于金融投资活动,以追求超额利润,即企业金融化现象。研究认为,企业金融化主要存在预防性储蓄(Keynes,1936)和投资套利(王红建等,2017)两种动机,预防性储蓄动机是指企业通过配置金融资产作为预防性需求,如解决资金不足的问题。投资套利动机是指企业配置金融资产以获得超额回报。关于企业金融化的经济后果,Stulz(1996)等研究发现,企业配置金融资产能够降低其财务困境成本。企业金融化可以通过弥补实业损失提高企业绩效(Demir,2009)、调节资金水平(胡奕明等,2017)、降低杠杆率(吴军和陈丽萍,2018)。另外一些研究关注了企业金融化的负面作用,认为企业金融化会导致超额高管薪酬和股票回购(Lazoniok,2010)、挤出企业研发和创新投资(王红建等,2017)、抑制企业未来主业发展(杜勇等,2019)、提升企业股价崩盘概率(彭俞超等,2018)、提高审计定价(杜勇等,2019),导致债务融资成本增加(白雪莲等,2021)。关于企业金融化影响因素的研究文献多从宏观视角展开,彭俞超等(2018)认为,随着经济政策的不确定性上升,企业金融化趋势逐步下降。也有研究延伸到了企业的微观层面,闫海洲和陈百助(2018)研究发现,管理层过度自信的企业更愿意进行金融资产配置。余怒涛等(2021)发现,企业的非控股大股东能够抑制企业基于投资套利动机金融资产的配置。

(二)研究假设

由连锁董事连接的企业的金融资产投资行为具有同群效应(杜勇和刘婷婷,2021),但资本市场中的连锁董事多为独立董事,金融投资的绩效与其投资回报相关性不大,而且股东比董事更具有话语权。因此,连锁股东有很强的动机和能力干预企业的金融投资决策。本文从连锁股东的两个观点展开,分析其对企业金融化可能造成的影响。

1.“协同观”。首先,企业可以通过金融资产配置来缓解企业融资压力。当企业面临银行信贷等融资约束问题时,能够依靠连锁股东所在企业间的商业信用获取资金支持。连锁股东还可以将外部资源内部化,通过企业间形成的内部市场进而有效整合内外部资源。即,企业可通过连锁股东来解决融资约束和资源获取问题,从而降低企业的金融资产配置水平。其次,管理层能够影响企业投资决策,且其薪酬多与企业短期收益挂钩,而金融资产具有风险大、收益高的特点,能有效提高企业短期收益(王红建等,2016)。因此,管理层可能进行金融资产投资,进而提升企业金融化水平。连锁股东在参与多个企业经营的过程中,具有丰富的管理经验,可以更好地发挥监督作用。同时,连锁股东会对管理层的不当决策提出反对意见,从而可以抑制企业金融化水平。

2.“合谋观”。产业组织理论认为,连锁股东的终极目标是增加其投资组合的收益。从不完全契约理论看,由于不能包含各种情况,企业与同行业竞争对手签订的契约可能由于不完全契约的存在使得企业与竞争对手合作时可能由于信息不对称导致利益损失。因此,连锁股东有能力缓解不完全契约带来的损失,有动机促使企业间达成联盟,进而提高企业的市场份额,最终降低产品市场竞争程度,提高企业竞争地位。这种合谋带来的市场竞争程度的下降,使得企业的经营风险降低,从而使企业有更多的资金进行金融资产投资。而且在竞争不激烈的产品市场中,高竞争地位的企业更有可能持有金融资产(李顺彬,2020)。因此,由连锁股东产生的市场合谋非但不能抑制企业金融化,甚至有可能提升企业金融化水平。

基于上述分析,本文提出以下假设:

H1a:连锁股东能够发挥协同效应,即连锁股东能够抑制企业金融化水平。

H1b:连锁股东能够发挥合谋效应,即连锁股东能够提升企业金融化水平。

此外,交易性金融资产等资产具有较强的流动性,更多表现为资金储备等特征(许罡和朱卫东,2017)。此类金融资产配置有助于企业未来发展,此时,连锁股东可以从上涨的股价中获利。因此,连锁股东对企业短期金融资产配置可能表现为促进作用。企业配置投资性房地产等金融资产可能出于投机套利动机(黄贤环和吴秋生,2018),此时,金融资产配置不利于企业主业发展,连锁股东可能会对其产生抑制作用。因此,连锁股东对企业不同金融资产配置的偏好可能因为金融资产方式不同而产生差异。基于上述分析,本文提出以下假设:

H2:连锁股东能够抑制企业基于投资套利动机的金融资产配置行为。

H3:连锁股东能够促进企业基于预防性储蓄动机的金融资产配置行为。

三、研究设计

(一)样本选择和数据来源

本文选取2011—2020 年沪深A 股上市公司作为研究样本,并剔除银行、保险等金融行业以及房地产行业类公司的数据;剔除资产负债率小于等于0 和大于等于1 的公司;剔除ST、PT 公司以及数据缺失公司。本文最终得到3 135 家公司,共计19 902 个公司-年度观测值。本文数据均来自CSMAR 数据库。

(二)变量定义

1.被解释变量。参考余怒涛等(2021)的研究,企业金融化(Fin)等于金融资产/总资产,其中金融资产包括交易性金融资产、衍生金融资产、发放贷款及垫款净额、可供出售金融资产净额、持有至到期投资净额、投资性房地产净额。此外,本文根据金融资产到期时间将企业金融化程度分为长期金融化(Fin1)和短期金融化(Fin2)用以区分金融资产的持有动机。其中,短期金融化等于交易性金融资产/总资产,长期金融化等于长期金融资产/总资产,长期金融资产指除交易性金融资产之外的其他金融资产。

2.解释变量。连锁股东(Cross)采用如下方式进行衡量:(1)在季度层面,计算出每家公司在同行业两个及以上公司持股比例不低于5%的股东个数;(2)对上述股东数量取年度均值,并加1 取自然对数。

3.控制变量。参考现有文献,本文在模型中引入了反映企业财务与治理特征的控制变量,包括:公司规模(Size)、财务杠杆(Lev)、成长性(Growth)、盈利能力(ROA)、经营活动现金流量比率(CFO)、市值账面比(TQ)、第一大股东持股比例(Top1)、高管持股比例(MS)、董事会规模(Board)、独立董事比例(Ddrate)、两职合一(Dual)、产权性质(SOE)。

具体变量定义见表1。

表1 变量定义表

(三)模型设定

为检验H1a 和H1b,构建如下回归模型:

为检验H2 和H3,构建如下回归模型:

四、实证结果和分析

(一)描述性统计与相关性检验

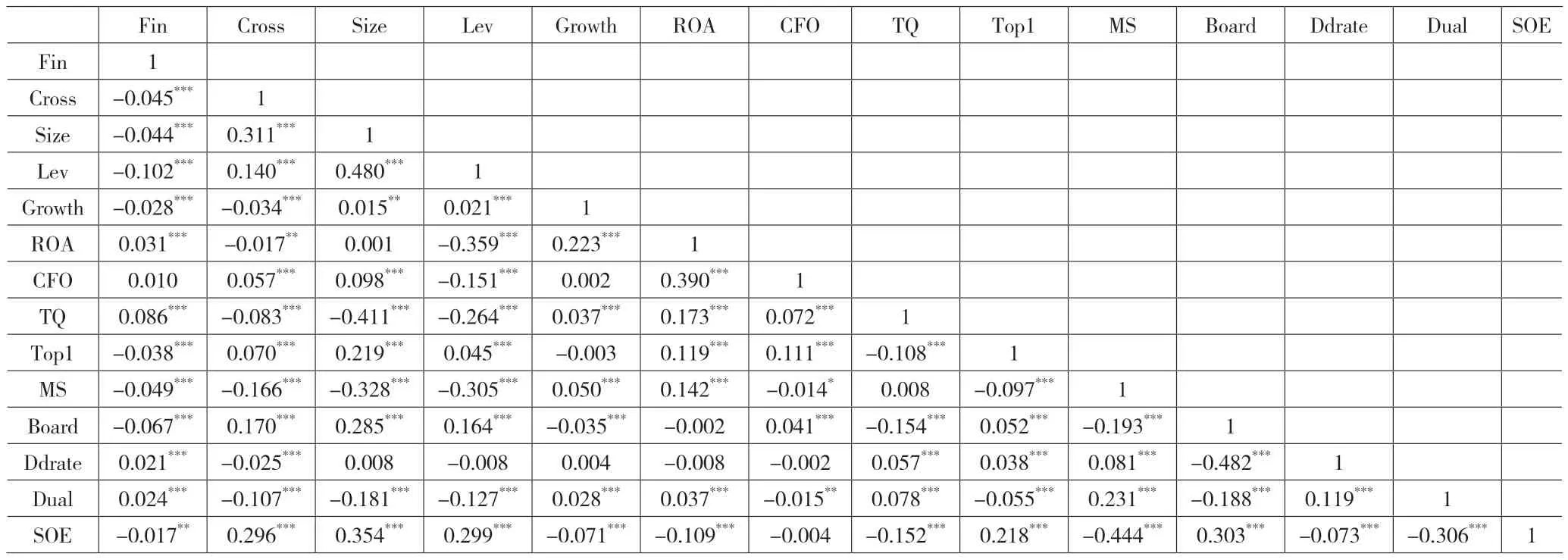

表2 报告了主要变量的描述性统计结果。企业金融化(Fin)的最小值为0.0000,平均值为0.0344,最大值为0.4080,表明部分公司配置了大量的金融资产。短期金融化的平均值(0.0093)远小于长期金融化的平均值(0.0240),说明公司长期金融化程度高于短期金融化程度。连锁股东(Cross)的均值为0.1060,最大值为1.0990,表明在很多企业中连锁股东已经成为重要的参股股东。

表2 描述性统计结果

从下页表3 变量的相关性检验结果可以看出,连锁股东(Cross)与金融化(Fin)的相关系数在1%的水平上显著为负,初步证实了连锁股东对金融化的协同效应假设。

表3 相关性检验

(二)基准回归结果

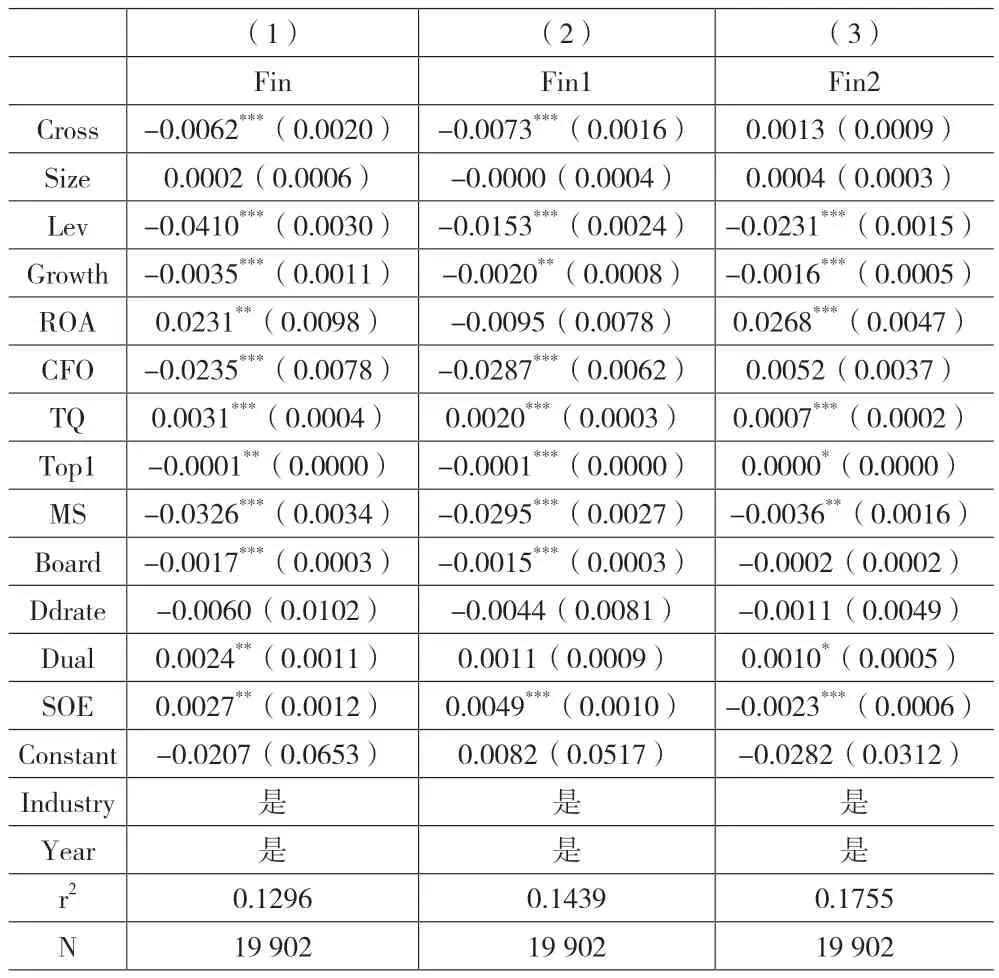

下页表4 报告了基准回归结果。第(1)列为以企业金融化为因变量的回归结果,连锁股东(Cross)的回归系数显著为负,结果表明连锁股东能够显著抑制企业金融化水平,发挥协同效应,H1a 得到验证。第(2)列为以长期金融化为因变量的回归结果,连锁股东(Cross)的回归系数在1%的水平上显著为负,说明连锁股东能够抑制企业长期金融资产投资,即抑制企业基于投资套利动机的金融资产配置行为,H2 得到验证。第(3)列为以短期金融化为因变量的回归结果,回归系数不显著,说明连锁股东对于预防性储蓄的短期金融投资没有促进作用,即H3 不成立。

表4 基准回归结果

总体来说,下页表4 结果支持了连锁股东的“协同观”,在公司金融资产投资决策中展现出协同效应。除此之外,连锁股东能够抑制不利于企业主业经营的长期金融资产投资,抑制长期金融化水平。

(三)内生性检验

上述回归结果显示,连锁股东能够抑制企业金融化水平,但回归结果可能存在内生性问题,本文采用以下方法进行内生性检验。

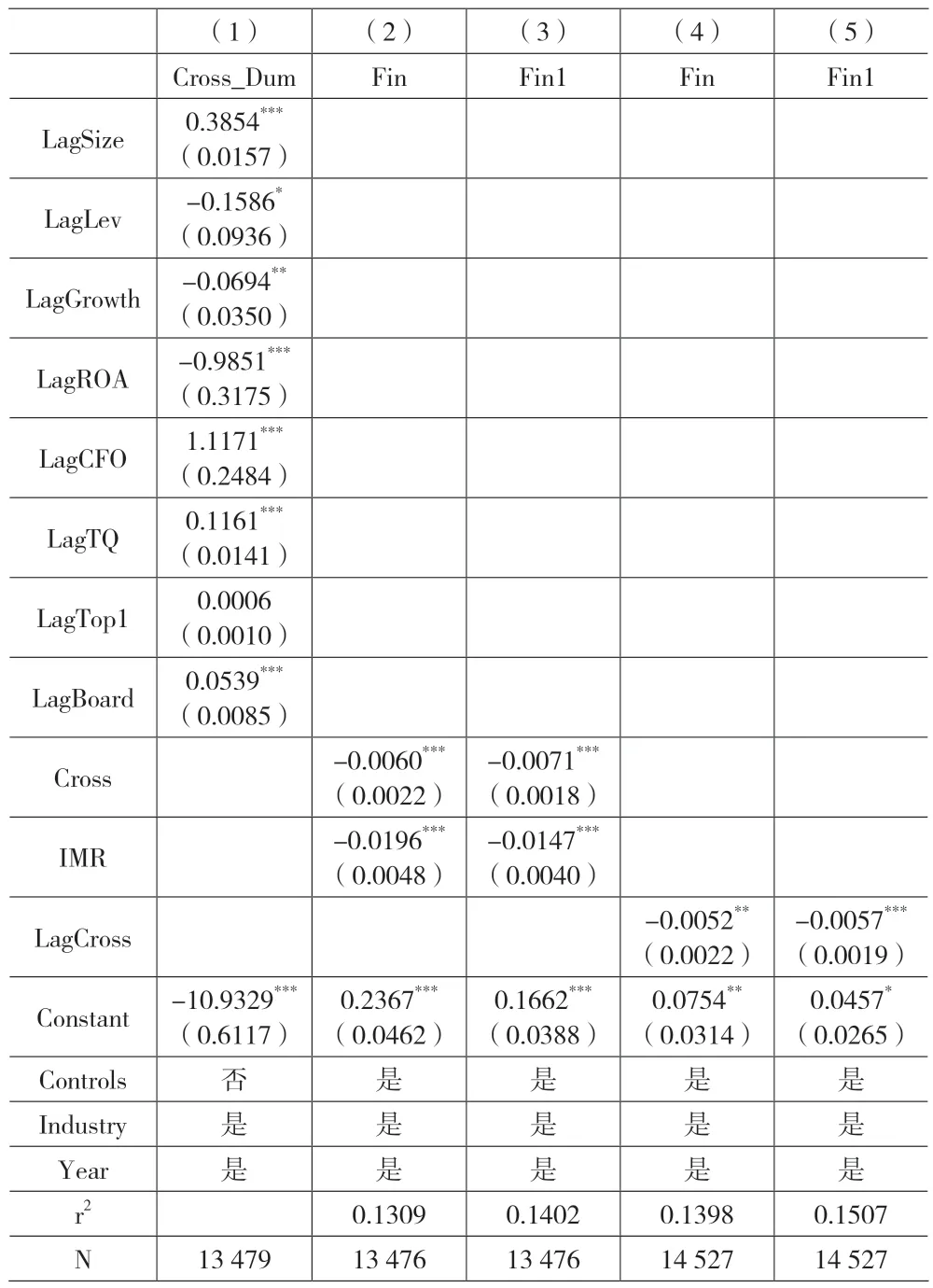

1.Heckman 二阶段回归。投资者选择股票时并不是完全随机的,不同的投资者可能偏爱某种类型的股票。因此连锁股东可能与行业特征有关,即连锁股东可能更多地集中在某几类行业中,从而导致样本自选择问题。也就是说本文的结果可能不是连锁股东带来的,而是行业的共同特征所致。为此,本文采用Heckman 二阶段回归解决此问题对回归结果造成的影响。首先,建立连锁股东虚拟变量(Cross_Dum),存在连锁股东赋值为1,否则为0,并以其为因变量构建如下回归模型:

第一阶段,本文把公司上一期的财务和治理特征等控制变量加入上述回归模型中(Lag 表示滞后项)。第二阶段,本文加入第一阶段估计的逆米尔斯比率(IMR),使用模型(1)和(2)重新进行回归。

回归结果如表5 所示,逆米尔斯比率(IMR)与企业金融化和长期金融化的回归系数均在1%的水平上显著,说明该内生性问题存在。但在考虑该样本自选择的内生性问题后,连锁股东的系数依然为负,与前文基准回归结果一致。

表5 内生性检验:Heckman 二阶段回归和解释变量滞后一期

2.解释变量滞后一期。上文证实连锁股东会抑制企业金融化水平,然而低金融化程度的公司可能因风险更低更受连锁股东的偏爱,即本文可能存在反向因果问题。为此,本文将解释变量滞后1 期进行回归。

上页表5 第(4)列和第(5)列分别报告了以企业金融化(Fin)和长期金融化(Fin1)为因变量的回归结果,解释变量LagCross 的系数分别在5%和1%的水平上显著为负。结果表明,连锁股东抑制企业金融化水平的结果仍然稳健。

(四)稳健性检验

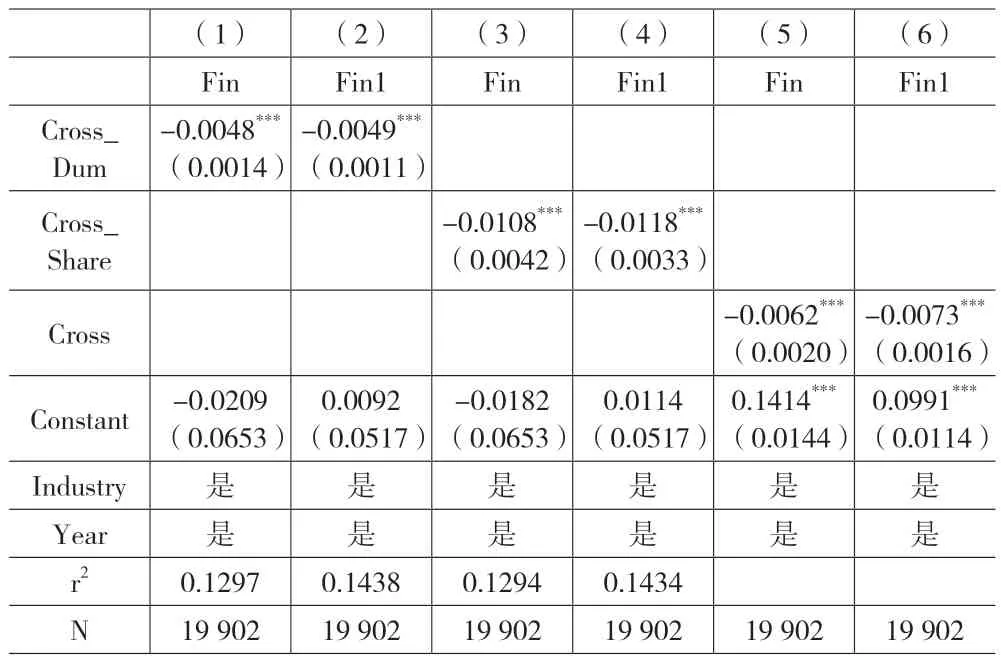

1.替换自变量。(1)设置连锁股东虚拟变量(Cross_Dum)。表6 第(1)列和第(2)列结果表明,Cross_Dum 的回归系数在1%的水平上显著为负,与前文结论一致。(2)参考He and Huang(2017)的研究,使用连锁股东持股比例(Cross_Share)作为自变量,Cross_Share 为公司季度层面连锁股东持股比例之和的年度均值。表6 第(3)列和第(4)列结果表明结论不变。

表6 稳健性检验

2.改变计量模型。由于部分企业金融化程度集中为0,本文采用截尾回归(Tobit)模型。表6 第(5)列和第(6)列分别以企业金融化(Fin)和长期金融化(Fin1)为因变量进行回归,Tobit 回归结果表明,连锁股东(Cross)的回归系数均在1%的水平上显著为负,证明H1a和H2的结果是稳健的。

五、结论和建议

本文基于2011-2020 年沪深A 股上市公司数据,探究连锁股东对企业金融化的影响及作用机理。研究发现:连锁股东能够抑制企业金融化水平,发挥协同效应。并且连锁股东能够抑制企业基于投资套利动机的金融资产配置行为,进一步支持连锁股东的“协同观”。内生性检验和稳健性检验后,上述结论依然成立。

根据上述研究结论,本文针对连锁股东在企业金融化中的治理效应提出如下建议:第一,对监管部门而言,由于连锁股东能够影响企业的金融资产配置,因此,应积极引导连锁股东发挥治理优势,从而抑制企业金融化水平,促进经济“脱虚返实”。第二,对企业而言,尤其是国有企业和面临融资约束问题的小型企业,更应意识到连锁股东对企业的重要性,合理引入连锁股东,利用连锁股东搭建的桥梁,在其投资组合内寻求合作伙伴,进而抑制企业金融化水平,提升企业主业发展。第三,对连锁股东而言,应当更加关注企业的战略与未来长远发展,合理利用信息资源优势,促使企业专注于核心业务,为增强企业竞争力、提升企业价值服务。