RCEP服务贸易开放对台湾地区经济的影响

2023-06-09宫毓雯周晋竹

宫毓雯 周晋竹 李 鹏

2022 年1 月1 日,《区域全面经济伙伴关系协定》(Regional Comprehensive Economic Partnership, RCEP)正式生效,标志着中国、东盟10国、日本、韩国、澳大利亚及新西兰等15个国家,形成了全球人口最多、经济体量最大的自由贸易区,这弥补了亚太区域内贸易协定“意大利面碗”效应导致的自由贸易协定(Free Trade Agreements,FTAs)利用率低下问题(徐梅,2021),首次形成了一个在区域内能够实行统一规则和标准的FTA。然而,台湾地区并非RCEP 成员,作为东亚的主要经济体之一,台湾地区的缺席可能会对其经济发展产生多方面的影响。已有学者从货物贸易角度研究了RCEP 对台湾地区在区域生产链中地位的影响,周小柯等(2022)通过东亚全球价值链增加值分解数据,研究了两岸与东亚区域价值链的紧密关系,指出台湾地区面临的边缘化风险;李鸿阶(2021)基于台湾地区与RCEP成员之间的贸易数据现实,解析了RCEP对其进出口贸易的可能影响;张冠华(2021)基于台湾地区“外销订单岛外生产实况调查”数据,探析了双循环新发展格局下,两岸面临的RCEP融合发展机遇。

然而,中国大陆学者目前针对RCEP 对台湾地区经济影响的研究,更多聚焦于货物贸易和区域价值链层面,鲜有学者从服务贸易角度探析RCEP对台湾地区经济的影响。但RCEP的服务贸易开放正是其核心亮点之一,其服务贸易自由化水平明显高于成员之间已达成的FTAs(孟夏和孙禄,2021;全毅,2021;王思语和张开翼,2021)。台湾地区学者对于RCEP对其服务贸易的影响也多为主观判断,缺少论据支持,观点也存在分歧,如杨书菲(2021)认为RCEP对服务贸易开放的实际影响可能有限,而李沃墙(2020)则指出RCEP会对台湾地区的金融业、电信业、工程服务业、物流业以及电子商务等服务业产生影响,尤其会影响与“新南向政策”经济体之间的服务贸易合作。

鉴于此,本文试图弥补此方面研究的不足。一方面,通过文本分析法,比较RCEP 成员与台湾地区已签署的其他贸易协定中服务贸易开放承诺的差异,由于服务业开放涉及产业较多,在此选取台湾地区服务业对外投资的主要产业——金融服务业展开比较研究;另一方面,通过GTAP 动态一般均衡模型,考察RCEP 成员间服务贸易壁垒的削减,对台湾地区经济和各服务业的短中长期影响。最后,提出优化提升两岸服务业,尤其是金融服务业经贸合作的政策建议。

一、台湾地区服务贸易发展现状

(一)台湾地区服务贸易出口以运输和商业服务为主

按《服务贸易总协定》(GATS)即定义的四种服务贸易模式划分,此处的服务贸易系指第一种和第二种提供方式,即跨境提供与境外消费,此两种服务贸易的数据可由收支平衡表获得。根据台湾地区收表统计,新冠疫情之前,台湾地区的服务贸易出口以旅游服务为主,2018年,旅游服务占台湾地区服务贸易出口比重达26.35%,排名第一,其次为商业服务(21.08%)和运输服务(21.05%);新冠疫情后,台湾地区旅游业受到影响较为严重,2021年,服务贸易出口总额较2018年变化不大,为520.12亿美元,但旅游服务额占比降至1.51%,运输服务占比升至37.95%,排名第一,商业服务占比11.55%,排在第二。但近年来台湾地区服务贸易出口结构仍以旅游、运输和商业服务等传统服务业为主。

(二)台湾地区服务业对外投资以金融和分销服务为主

《服务贸易总协定》定义的第三种服务贸易模式——“商业存在”的服务贸易数据可从台湾地区对外投资数据中获得。2021年,台湾地区服务业对外投资以金融服务和分销服务为主,金融服务对外投资总额为49.79亿美元,占投资总额(含制造业领域投资)的26.97%;分销服务对外投资总额为34.50 亿美元,占投资总额的22.64%。其中,台湾地区对中国大陆投资的服务业主要为批发及零售业,提供分销服务,占其对大陆投资总额的10.2%,为5.98 亿美元;其次为金融及保险业,占比5.6%,为3.28 亿美元;专业技术服务业占比为2.5%(1.47亿美元)。对除大陆外其他地区的服务业投资,则以金融保险业为主,投资总额为46.5亿美元,占比36.91%;其次为批发及零售业,投资总额为28.52亿美元,占比22.64%,专业技术服务占比为0.73%①。

(三)RCEP将对台湾地区服务贸易形成进一步冲击

台湾地区的服务贸易发展相对落后,且发展缓慢,服务业一直处于较为封闭的状态(夏杰长和齐飞,2016)。中国大陆服务贸易②出口总额由2005 年的784.69 亿美元增至2019 年的2831.92 亿美元,增长了2.6 倍,而台湾地区的服务贸易出口额至2019 年仅为518.11 亿美元,不仅远低于中国大陆,也远低于同期日本的2050.57亿美元出口额,甚至仅是韩国同期服务贸易出口额的二分之一。

RCEP 下15 个成员对彼此做出了扩大开放的承诺,其中8 个通过正面清单开放的经济体,也承诺将进一步通过谈判在6年内实现负面清单开放。台湾地区身处亚太区域,与RCEP 成员的经贸和人员往来一直密切,相较于RCEP成员间更高的服务业开放水平,其服务贸易发展恐将受到进一步冲击,发展趋势不容乐观。

二、RCEP服务贸易开放对台湾地区经济影响

本部分将以金融服务业的服务贸易模式三——商业存在的市场准入承诺展开分析,如上文所述,台湾地区服务业对外投资中,金融服务业是其目前最大的投资产业,2021 年占其对外投资总额(含对中国大陆投资)的26.97%,共计49.79 亿美元,其中,对中国大陆金融服务业投资额为3.28 亿美元,台湾地区对“新南向”国家的投资也以金融服务业为主要服务产业(李鸿阶,2022)。在金融服务业领域,RCEP中多个成员都给予了更高的开放承诺,并且专门设立了金融服务专项条款,新增了有关新金融服务、自律组织、信息转移与信息处理等条款。同时,在RCEP 金融服务业的开放承诺中,各国均做出了不同程度的开放承诺,其中,日本、澳大利亚和文莱以“负面清单”开放③,其他经济体均以“正面清单”开放。但是,RCEP生效前,日本、澳大利亚和文莱金融服务业的开放程度已处于较高水平,2020 年,这3 国的金融服务业限制指数均值分别为0、0.024和0.133,均处于较低水平,因此,其在RCEP 下承诺实现更高水平开放,可能对台湾地区的影响不大。下文将针对与台湾地区存在优惠贸易安排的中国大陆、新西兰、新加坡,展开具体的文本比较分析,将其在海峡两岸经济合作框架协议(ECFA)早期收获、台湾地区-新西兰FTA、台湾地区-新加坡FTA 下金融服务业的开放政策,与RCEP金融业市场准入政策进行文本比较。

(一)中国大陆金融服务业开放程度不断提高

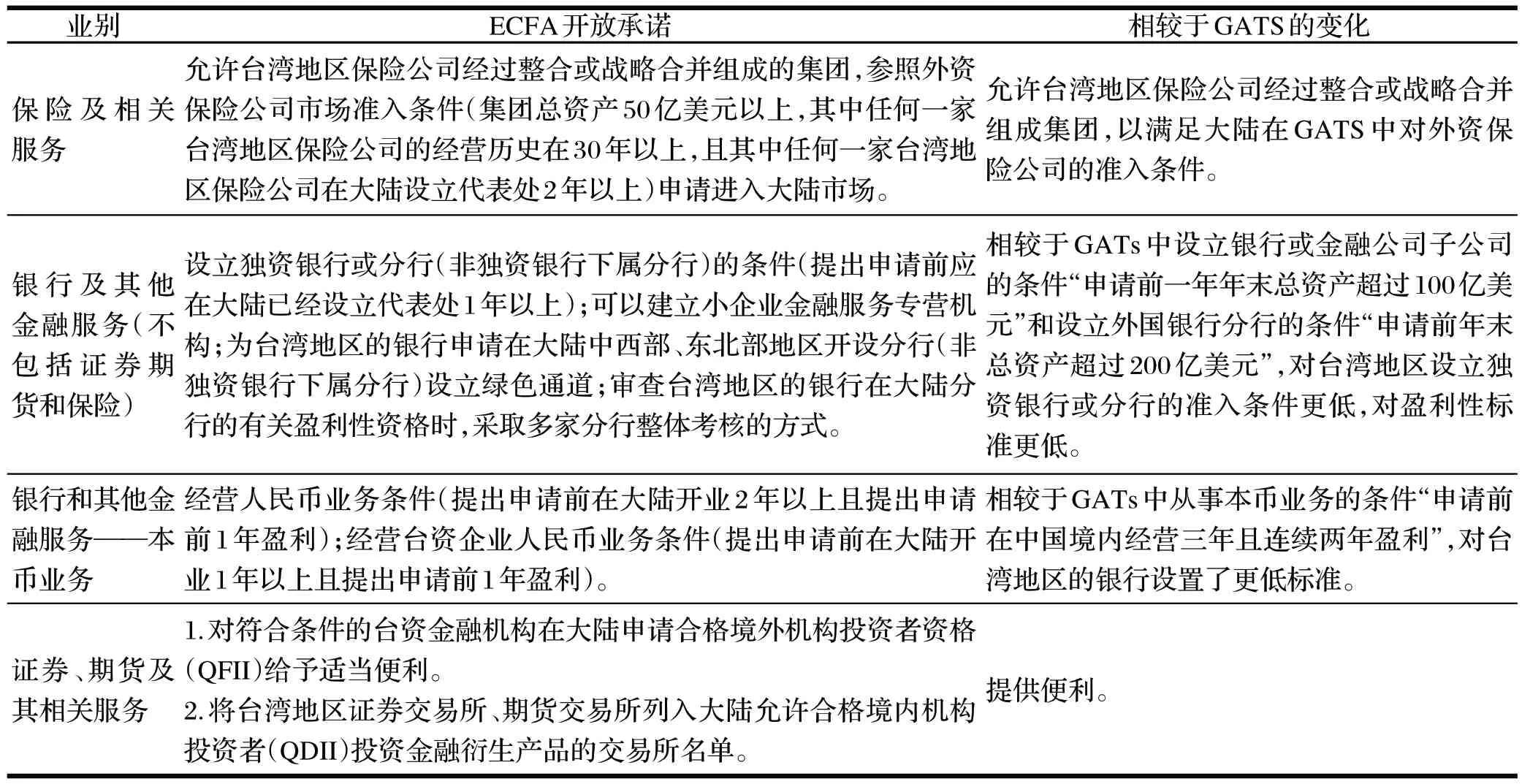

中国大陆金融服务业市场开放在RCEP 下所做的承诺较其入世时的GATS 所做承诺存在大幅提升,较其在ECFA协议中给予台湾地区的开放承诺也有所提升。中国大陆在2010年与台湾地区签署ECFA框架协议时,给予了台湾地区在保险业、银行业以及银行进行本币业务方面,较GATS 更低的准入条件和盈利性标准,如表1所示。然而,中国大陆在RCEP开放中的承诺已完全取消这些准入条件,即相较于ECFA,中国大陆金融市场开放在RCEP中的准入门槛更低,如表2所示。

表1 中国大陆金融服务业GATS与ECFA开放承诺比较

表2 中国金融服务业RCEP与GATS和单边开放承诺比较

值得注意的是,中国在RCEP 金融服务业的开放承诺,多数是2018 年以来宣布实施的相关银行业、保险业对外开放措施,是面向所有经济体的单边开放措施。诸如,2018 年4 月,银保监会宣布“在全国范围内取消外资保险机构设立前需开设2年代表处的要求”。2018年6月,银保监会发布《关于允许境外投资者来华经营保险代理业务以及保险公估业务的通知》。2019 年5 月,银保监会公布银行业保险业扩大对外开放的12 条新措施,包括:取消外国保险经纪公司在华经营保险经纪业务需满足30年经营年限且总资产不少于2亿美元的要求。2019年7月,原国务院金融稳定发展委员会办公室发布11条《关于进一步扩大金融业对外开放的有关举措》,包括:放宽外资保险公司准入条件,取消30年经营年限要求;将原定于2021年取消证券公司、基金管理公司和期货公司外资股比限制的时间节点提前到2020年等。

如表2 所示,中国对RCEP 成员国的金融服务业开放,剔除已在GATS 下承诺开放和2018 年以来出台的单边开放措施外,开放程度有限。归纳如下,只包含如下几点:(1)取消保险机构外资准入申请前一年年末总资产超过50亿美元的许可条件;(2)扩大外资保险经纪经营范围;(3)取消设立中外合资银行或中外合资财务公司的申请前,其申请主体年末总资产超过100 亿美元的条件;(4)允许外国金融租赁公司与国内公司同时提供金融租赁服务。

(二)新西兰金融服务已对台湾地区负面清单开放

台湾地区与新西兰于2013年7月签署自由贸易协定,在服务贸易开放领域,新西兰对台湾地区服务业开放承诺采用“负面清单”的开放模式,仅在金融服务领域,新西兰保留采取措施的权利。然而,新西兰对RCEP 成员金融服务业的开放仅采用“正面清单”的开放承诺,尽管多数子部门的市场准入开放均无限制,但对非寿险服务和保险经纪及代理服务的营业范围仍有所限制,开放承诺并不比其给予台湾地区的更高。

(三)新加坡金融服务对台湾地区无更优惠开放承诺

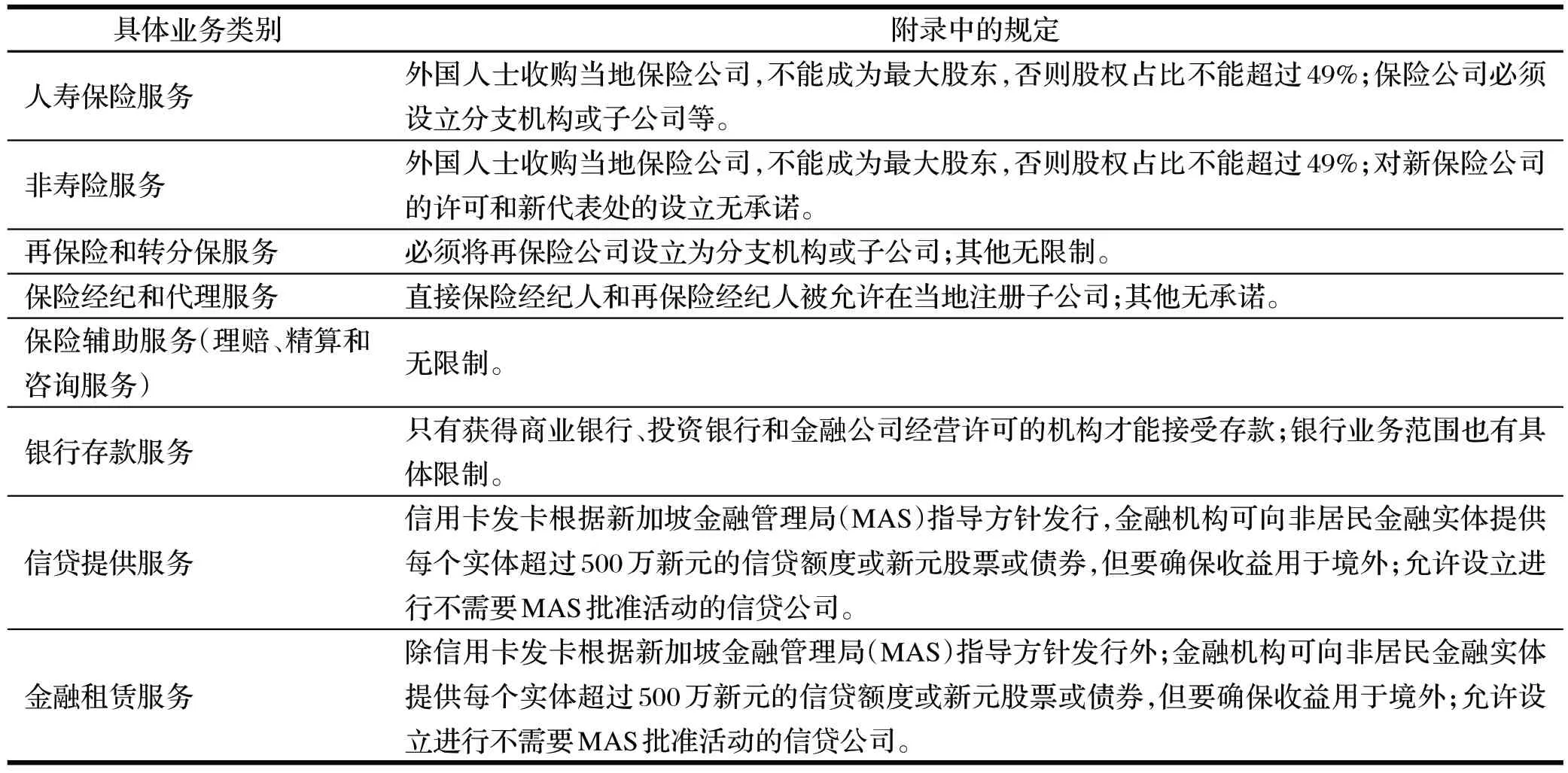

台湾地区与新加坡于2013年11月签署自由贸易协定,在服务贸易开放领域,新加坡虽然对台湾地区服务业开放承诺采用了“负面清单”的开放模式,但针对金融服务业,台湾地区与新加坡双向均未有任何额外开放,仅依据GATS 承诺开放。新加坡在RCEP 中则是以“负面清单”模式承诺对服务和投资开放,但对金融服务业的开放是以附加条款(Additional Commitments)形式,并以“具体承诺表(Specific Commitments)”开放,即仍以“正面清单”开放,如表3 所示。然而,新加坡金融服务业的开放程度已处于较低水平,2020年银行服务的FDI限制指数为0.038,保险服务和其他金融服务的限制指数值均为0.013。

表3 新加坡RCEP金融服务附加条款开放承诺

三、RCEP服务贸易开放对台湾地区经济影响

自RCEP 协议启动谈判以来,已有学者对此问题展开一般均衡分析,杜声浩和王勤(2021)等基于GTAP 8.0版数据库模拟了RCEP生效会对台湾地区经济产生的影响,一方面张裕仁和郑学党(2017)、邓利娟等(2016)、华晓红等(2014)进一步基于GTAP 10.0数据库,在新的数据基础上考察RCEP 生效对其经济的影响;另一方面,本文的模拟情境参照RCEP 已生效文本,使其更符合经济现实。具体地,主要设定3 种情境:情境1 为基准情境,具体为RCEP 生效后各成员国第1 年降低关税40%,服务非关税壁垒不变;情境2 为RCEP生效第10年,各成员国降低关税80%,货物非关税壁垒降低10%,服务非关税壁垒降低50%;情境3为RCEP生效第20年,各成员国降低关税100%,货物非关税壁垒降低20%,服务非关税壁垒降低70%。

(一)RCEP对台湾地区经济的中长期影响更为明显

RCEP 生效对台湾地区经济的短期影响相对有限,但中长期负面冲击较大。如表4所示,随着RCEP 成员区域一体化程度不断加深,台湾地区受到的不利冲击逐渐加大。在RCEP生效第20年,台湾地区的实际GDP相对于基准情景下降2.457%;从资本回报看,RCEP 生效会导致台湾地区资本回报率显著下降,在情景3下,其资本回报率下降2.338%;从工资变动看,台湾地区被排除在RCEP 之外的情景下,其区域内工人工资水平也会得到削弱,且非熟练工种和熟练工种之间的工资差距也在逐渐拉大;从投资需求看,RCEP 生效也会导致台湾地区投资需求出现下降,且中长期投资需求下降趋势更为明显;最后,从居民福利④的变化看,RCEP实施后将导致台湾地区居民面临一定的福利损失,在情景2、情景3 下,台湾地区居民福利损失分别达26.81亿美元、35.26亿美元。可见,随着RCEP成员间服务贸易壁垒的削减,其经济增速、要素收益、居民福利将持续恶化。

表4 GTAP模拟情境下台湾地区主要经济指标变动情况

(二)RCEP影响台湾地区服务贸易竞争力

从台湾地区各服务业进出口贸易受影响情况看,如表5 所示,短期内其服务贸易出口遭受不利影响的产业为居民服务,下降0.337%;服务进口中,批发零售业、住宿和餐饮、金融、通信、卫生和社会工作相对下降较多,前五个产业分别减少0.51%、0.501%、0.495%、0.475%、0.409%。中期看,服务出口降幅较大的产业有居民服务、航空运输、住宿和餐饮、海洋运输、卫生和社会工作,分别下降3.152%、2.719%、1.561%、0.486%、0.174%。服务进口下降较多的产业包括住宿和餐饮、通信、金融、批发零售业、商务服务,降幅均位于4%~5%的区间。长期看,服务贸易出口下降较多的产业有教育、卫生和社会工作、娱乐、飞机运输、公共设施管理5 大产业,降幅均在10%以上;进口表现为缩减的产业包括:住宿和餐饮(-5.352%)、房地产(-4.401%)、娱乐(-4.165%)、批发零售业(-3.942%)。

表5 GTAP模拟情境下台湾地区服务业分行业进出口额变动率 单位:%

综上,RCEP对台湾地区多个服务业进出口贸易均产生了负面影响,表明RCEP的实施将会影响其服务贸易竞争力,尤其是中长期RCEP 成员间服务贸易壁垒显著降低后,负面影响会逐渐显现。不过,各行业的影响也存在明显的差异性,这与行业自身单边或多边开放程度密切相关。结合上文对金融行业开放的文本分析,可以发现,短中期内RCEP 对台湾地区金融业服务贸易出口均未产生负面影响,这与上文文本分析的结论基本一致,究其原因在于,RCEP成员中的诸多经济体已通过单边政策的调整,实现了服务业领域的逐步开放,金融业的准入门槛已经处于较低水平。

四、结论与建议

本文研究结果表明,RCEP 对于台湾地区的影响会在中长期更为明显,且会对其服务贸易竞争力形成进一步冲击。但负面影响也存在明显的行业差异特征,以金融业为例,在与台湾地区存在优惠贸易安排的3 个经济体中,中国大陆自2018年以来已通过自由贸易试验区试点逐步推进开放的方式,对银行业和保险业逐步放开了准入门槛;新西兰则是通过双方的FTA给予台湾地区企业更低的准入门槛;新加坡虽未通过FTA给予其更高水平的开放,但也已通过单边措施大幅降低了准入门槛。因此,RCEP 下金融服务业中、短期的市场准入开放政策对台湾地区的影响有限。基于此,本文提出以下建议:

(一)进一步推动对台湾地区服务贸易负面清单试点工作

RCEP各成员国在服务贸易领域采取不同的承诺方式,日韩等7国采用负面清单的承诺方式,中国等其余8 国采用正面清单承诺,并将于6 年内转为负面清单。中国在RCEP 中的承诺是所有已签署的FTA 中最高的,在入世承诺基础上,新增研发、管理咨询、制造业相关服务等22个部门,提高了金融、法律、海运等部门的承诺水平。该承诺方式意味着中国大陆服务贸易对外开放水平更高,大陆的台商、台企面临日韩等国资本的竞争更加激烈。

从中国大陆自贸试验区跨境服务贸易开放水平看,2021年,商务部已出台《海南自由贸易港跨境服务贸易特别管理措施(负面清单)(2021年版)》;2022年1月25日,国务院新闻办举行的2021年商务运行情况发布会上也表示,2022年将进一步推动出台各个自由贸易试验区跨境服务贸易负面清单。为缓解台湾地区服务业未来受到不利冲击后对两岸经济关系可能带来的负面影响,进一步深化两岸经贸合作,可进一步在个别自由贸易试验区内,试点对其跨境服务贸易进一步开放。

(二)提高自由贸易试验区对台湾地区金融服务开放力度

应进一步推动两岸金融业融合发展,加大对台金融开放力度,推动对台资金流动自由化。以厦门市为例,当前厦门允许台资金融机构入驻厦门,截至2021年底,厦门共有台资银行保险金融机构8家,包括台资法人机构4家、台湾地区银行分支机构2家、台资保险分支机构2家,共吸收实缴资本金和营运资金超67亿元;允许两岸合资推动两岸全牌照合资证券公司金圆统一证券成立;推动在厦设立台商基金;争取扩大向台胞颁发金融信用证书试点;允许台湾地区居民在厦门市金融机构工作等。可见,两岸金融业融合不仅符合市场发展方向,也仍存在进一步开放的空间,尤其是在跨境提供、境外消费和自然人移动模式下,可以进一步加大跨境金融服务开放力度。

注释:

①数据来源台湾地区发展委员会2021年重要统计资料。https://www.ndc.gov.tw/Content_List.aspx?n=507E4787819DDCE6。

②此处服务贸易数据是指GATS下服务贸易的提供方式一和提供方式二,即跨境提供和境外消费,数据来自各经济体的年度收支平衡表。

③其他在RCEP中以“负面清单”开放服务贸易的经济体,对金融服务业的开放是以附加条款(Additional Commitments)形式,并以“具体承诺表(Specific Commitments)”开放,即仍以“正面清单”开放。

④居民福利的变化是以用在保持原有价格基础上使居民达到现有效用水平所需的货币价值来衡量的。